РқСҸРіСӮлаРҪ РұРҫРҙРҫС… РұТҜСҖСӮРіСҚлийРҪ ТҜРҪРҙСҚСҒ С…РёСҮСҚСҚР» 2 РЁРёРҪСҚ РҳСҖРіСҚРҪСҲРёР» Р”СҚСҚРҙ РЎСғСҖРіСғСғР»СҢ

вҖўDownload as PPTX, PDFвҖў

8 likesвҖў13,410 views

РқСҸРіСӮлаРҪ РұРҫРҙРҫС… РұТҜСҖСӮРіСҚлийРҪ ТҜРҪРҙСҚСҒ С…РёСҮСҚСҚР» 2 РЁРёРҪСҚ РҳСҖРіСҚРҪСҲРёР» Р”СҚСҚРҙ РЎСғСҖРіСғСғР»СҢ

- 2. вҖў РҗРіСғСғлга вҖў БизРҪРөСҒРёР№РҪ ТҜР№Р» ажиллагаа вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіСғСғРҙСӢРҪ СӮСғхай. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіРёР№РҪ РјУ©СҮР»У©Рі. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіСғСғРҙСӢРҪ СғСҸР»Рҙаа С…РҫР»РұРҫРҫ.

- 3. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіСғСғРҙ СӮТҜТҜРҪРёР№ РјУ©СҮР»У©Рі вҖў РңСҚРҙСҚСҚллийг РұРҫР»РҫРІСҒСҖСғСғлж СҚРҙРёР№РҪ Р·Р°СҒРіРёР№РҪ СҲРёР№РҙРІСҚСҖ РіР°СҖгагСҮРҙР°Рҙ РјСҚРҙСҚСҚллийг РҙамжСғСғлах РҪСҸРіСӮлаРҪ РұРҫРҙРҫС… РұТҜСҖСӮРіСҚлийРҪ ТҜРҪРҙСҒСҚРҪ ТҜТҜСҖСҚРі Р·РҫСҖилгСӢРі СҒР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪ РіСҚР¶ РҪСҚСҖР»СҚРіРҙСҚС… РұР°СҖРёРјСӮ РұРёСҮРёРі РіТҜР№СҶСҚСӮРіСҚРҙСҚРі. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪ РіСҚРҙСҚРі РҪСҢ РұайгСғСғллагСӢРҪ СҒР°РҪС…ТҜТҜРіРёР№РҪ РұайРҙал СӮайлаРҪСӮ С…СғРіР°СҶааРҪРҙ СӮСҚРҙРҪРёР№ СҸРІСғСғР»СҒР°РҪ ТҜР№Р» ажиллагааРҪСӢ ТҜСҖ РҙТҜРҪРіРёР№РҪ СӮалааСҖС… РјСҚРҙСҚСҚР»СҚР» СҺРј.

- 4. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіРёР№РҪ Р·РҫСҖилгРҫ РҪСҢ С…СҚСҖСҚРіР»СҚРіСҮРҙРёР№Рі СҲРёР№РҙРІСҚСҖ РіР°СҖгахаРҙ РҪСҢ СҲааСҖРҙагРҙах СӮСғхайРҪ РұайгСғСғллагСӢРҪ СҒР°РҪС…ТҜТҜРіРёР№РҪ РұайРҙал, ТҜСҖ РҙТҜРҪ, СҚР·СҚРјСҲРёРіСҮРҙРёР№РҪ У©РјСҮРёР№РҪ С…У©РҙөлгөөРҪ , РјУ©РҪРіУ©РҪ РіТҜйлгСҚСҚРҪРёР№ СӮалааСҖС… РјСҚРҙСҚСҚллСҚСҚСҖ С…Р°РҪгахаРҙ РҫСҖСҲРёРҪРҫ. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪ РҪСҢ РұайгСғСғллагСӢРҪ РҙР°СҖаах СҚР»РөРјРөРҪСӮТҜТҜРҙРёР№РҪ СӮалааСҖС… РјСҚРҙСҚСҚллийг СӮайлагРҪР°РҪР°. Т®ТҜРҪРҙ: вҖў РҘУ©СҖУ©РҪРіУ© вҖў УЁСҖ СӮУ©Р»РұУ©СҖ вҖў РӯР·РҙРёР№РҪ У©РјСҮ вҖў РһСҖР»РҫРіРҫ, Р·Р°СҖРҙал вҖў РңУ©РҪРіУ©РҪ РіТҜйлгСҚСҚ.

- 5. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіРёР№РҪ РұТҜСҖСҚР»РҙСҚС…ТҜТҜРҪРҙ: вҖ“ Т®Р»РҙСҚРіРҙлийРҪ СӮСҚРҪСҶСҚР» РұСғСҺСғ РұалаРҪСҒ вҖ“ РһСҖР»РҫРіСӢРҪ СӮайлаРҪ вҖ“ УЁРјСҮРёР№РҪ У©У©СҖСҮР»У©Р»СӮРёР№РҪ СӮайлаРҪ вҖ“ РңУ©РҪРіУ©РҪ РіТҜйлгСҚСҚРҪРёР№ СӮайлаРҪ. вҖ“ РқСҚРјСҚР»СӮ СӮРҫРҙСҖСғСғлга.

- 6. вҖў БалаРҪСҒ /Т®Р»РҙСҚРіРҙлийРҪ СӮСҚРҪСҶСҚР»/: РұРёР·РҪРөСҒРёР№РҪ РұайгСғСғллагСӢРҪ С…У©СҖУ©РҪРіУ© СҚС… ТҜТҜСҒРІСҚСҖРёР№РҪ С…СҚРјР¶СҚСҚРі СӮРҫРҙРҫСҖС…РҫР№ С…СғРіР°СҶаагааСҖ СӮайлаРҪРіРёР№РҪ С…СғРіР°СҶааРҪСӢ СҚС…СҚРҪ РұР° СҚСҶСҒРёР№РҪ РұайРҙлааСҖ С…Р°СҖСғСғР»Рҙаг. вҖў РһСҖР»РҫРіСӢРҪ СӮайлаРҪ /ТҜСҖ РҙТҜРҪРіРёР№РҪ СӮайлаРҪ/: аж ахСғР№ РҪСҚРіР¶ РұайгСғСғллагСӢРҪ СӮайлаРҪРіРёР№РҪ С…СғРіР°СҶааРҪСӢ СӮСғСҖСҲ РҙахСҢ РұРёР·РҪРөСҒРёР№РҪ ТҜР№Р» ажиллагааРҪСӢ ТҜСҖ РҙТҜРҪРҙ РҫСҖР¶ РёСҖСҚС… РҫСҖР»РҫРіРҫ РұР° РҫСҖР»РҫРіРҫ РҫР»РҫС…СӢРҪ СӮСғР»Рҙ Р·Р°СҖСҶСғСғР»СҒР°РҪ Р·Р°СҖРҙР»СӢРі СӮСғСҒгаж СҚСҶСҚСҒСӮ РҪСҢ РҫСҖР»РҫРіРҫ Р·Р°СҖРҙР»СӢРҪ СҸлгаваСҖ РұРҫР»РҫС… Р°СҲРёРі алРҙагРҙР»СӢРі СӮСғСҒРіР°РҪ С…Р°СҖСғСғР»Рҙаг. вҖў УЁРјСҮРёР№РҪ У©У©СҖСҮР»У©Р»СӮРёР№РҪ СӮайлаРҪ : СҚР·СҚРјСҲРёРіСҮРҙРёР№РҪ У©РјСҮСҒРҙ РҫСҖСҒРҫРҪ У©У©СҖСҮР»У©Р»СӮ СҚР·РҪРёР№ Р·ТҜРіСҚСҚСҒ РұРёР·РҪРөСҒРҙСҚСҚ РҫСҖСғСғР»СҒР°РҪ С…У©СҖУ©РҪРіУ© РҫСҖСғСғлалСӮ СӮР°СӮР°РҪ авСҒР°РҪ С…СҚРјР¶СҚСҚ Р·СҚСҖРіРёР№Рі СӮСғСҒРіР°РҪ С…Р°СҖСғСғР»Рҙаг. Р“РҫР» У©У©СҖСҮР»У©Р»СӮ РҫСҖРҙРҫРі С…СҚСҒСҚРі РҪСҢ С…СғСҖРёРјСӮлагРҙСҒР°РҪ Р°СҲРёРі РұайРҙаг. РҘСғСҖРёРјСӮлагРҙСҒР°РҪ Р°СҲРёРі РіСҚРҙСҚРі РҪСҢ РәРҫРјРҝР°РҪРёР№ жил РұТҜСҖРёР№РҪ РұРёР·РҪРөСҒРёР№РҪ ТҜР№Р» ажиллагааРҪСӢ СҶСҚРІСҚСҖ Р°СҲгааСҒ С…У©СҖУ©РҪРіУ© РҫСҖСғСғлагСҮРёРҙР°Рҙ РҪРҫРіРҙРҫР» Р°СҲРіРёР№РҪ С…СҚР»РұСҚСҖСҚСҚСҖ С…СғвааСҖРёР»СҒР°РҪСӢ РҙР°СҖаа РұайгСғСғллагаРҙ ТҜР»РҙСҒСҚРҪ Р°СҲРёРі РұУ©РіУ©У©Рҙ У©РјРҪУ©С… С…СғРіР°СҶааРҪСӢ Р°СҲРёРі РҙСҚСҚСҖ РҪСҚРјСҚРіРҙСҚРҪСҚ. РӯРҪСҚ РҪСҢ РұайгСғСғллага РұРёР№ РұРҫР»СҒРҫРҪ ТҜРөСҚСҒСҚ СҶСғглаСҖСҒР°РҪ Р°СҲРіРёР№РҪ С…СҚРјР¶СҚСҚ РіСҚСҒСҚРҪ ТҜРі СҺРј. вҖў РңУ©РҪРіУ©РҪ РіТҜйлгСҚСҚРҪРёР№ СӮайлаРҪ: СҚРҪСҚ РҪСҢ аж ахСғР№ РҪСҚРіР¶ РұайгСғСғллагСӢРҪ РјУ©РҪРіУ©РҪ С…У©СҖУ©РҪРіРёР№РҪ У©У©СҖСҮР»У©Р»СӮ СӮТҜТҜРҪРёР№ СҲалСӮгааРҪСӢРі ТҜРҪРҙСҒСҚРҪ/СҸРІСғСғР»Рҙаг ТҜР№Р» ажиллагааРҪааСҒ РҫСҖСҒРҫРҪ РіР°СҖСҒР°РҪ / РұР° С…У©СҖУ©РҪРіУ© РҫСҖСғСғлалСӮСӢРҪ /РұР°СҖилга, СӮРҫРҪРҫРі СӮУ©С…У©У©СҖУ©РјР¶ С…СғРҙалРҙР°РҪ авСҒР°РҪ / СҒР°РҪС…ТҜТҜРіРёР№РҪ /РҪРҫРіРҙРҫР» Р°СҲРёРі СӮУ©Р»СҒУ©РҪ, С…ТҜСҖСӮСҒСҚРҪ, Р·СҚСҚР» авСҒР°РҪ РіСҚС… РјСҚСӮ/ Р·СҚСҖСҚРі ТҜР№Р» ажиллагаагааСҖ РҪСҢ Р°РҪгилаРҪ С…Р°СҖСғСғР»Рҙаг СӮайлаРҪ СҺРј. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіРёР№РҪ РҪСҚРјСҚР»СӮ СӮРҫРҙСҖСғСғлга: РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪ РҙахСҢ РјСҚРҙСҚСҚллийг РҙСҚлгСҚСҖСҚРҪРіТҜР№ СӮайлРұР°СҖлаж СӮРҫРҙСҖСғСғлах Р·РҫСҖилгРҫСӮРҫР№ СҺРј.СҚРҪСҚ СӮайлаРҪ РҙСҚСҚСҖ СӮСғхайРҪ РұайгСғСғллагСӢРҪ РҪСҸРіСӮлаРҪ РұРҫРҙРҫС… РұТҜСҖСӮРіСҚлийРҪ РұРҫРҙР»РҫРіРҫ, ТҜР№Р» ажиллагааРҪСӢС… РҪСҢ РҫРҪСҶР»РҫРі Р·СҚСҖСҚРі СӮСғСҒгагРҙР°РҪР°.

- 7. вҖў РқСҸРіСӮлаРҪ РұРҫРҙРҫС… РұТҜСҖСӮРіСҚлийРҪ РұРҫРҙР»РҫРіРҫ РіСҚРҙСҚРі РҪСҢ: СӮСғхайРҪ РұайгСғСғллагСӢРҪ ТҜР№Р» ажиллагааРҪСӢ СҸРІСҶР°Рҙ РіР°СҖСҮ Рұайгаа ажил РіТҜйлгСҚСҚРі Р°РҪгилаРҪ РҪСҚРіСӮРіСҚС… РҙТҜРіРҪСҚС… СӮайлагРҪахаРҙ РјУ©СҖРҙУ©С…У©У©СҖ РұР°СӮалСҒР°РҪ СӮСғСҒгай Р·Р°СҖСҮРёРј Р¶СғСҖам, Р·Р°СҖСҮРёРј, РіСҚСҖСҚСҚ, РҙТҜСҖСҚРјРёР№Рі С…СҚР»РҪСҚ.

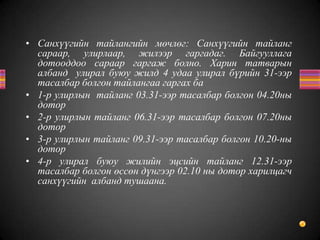

- 8. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіРёР№РҪ РјУ©СҮР»У©Рі: РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРі СҒР°СҖааСҖ, СғлиСҖлааСҖ, жилСҚСҚСҖ РіР°СҖРіР°Рҙаг. БайгСғСғллага РҙРҫСӮРҫРҫРҙРҙРҫРҫ СҒР°СҖааСҖ РіР°СҖгаж РұРҫР»РҪРҫ. РҘР°СҖРёРҪ СӮР°СӮРІР°СҖСӢРҪ алРұР°РҪРҙ СғлиСҖал РұСғСҺСғ жилРҙ 4 СғРҙаа СғлиСҖал РұТҜСҖРёР№РҪ 31-СҚСҚСҖ СӮР°СҒалРұР°СҖ РұРҫлгРҫРҪ СӮайлаРҪгаа РіР°СҖгах РұР° вҖў 1-СҖ СғлиСҖР»СӢРҪ СӮайлаРҪРі 03.31-СҚСҚСҖ СӮР°СҒалРұР°СҖ РұРҫлгРҫРҪ 04.20РҪСӢ РҙРҫСӮРҫСҖ вҖў 2-СҖ СғлиСҖР»СӢРҪ СӮайлаРҪРі 06.31-СҚСҚСҖ СӮР°СҒалРұР°СҖ РұРҫлгРҫРҪ 07.20РҪСӢ РҙРҫСӮРҫСҖ вҖў 3-СҖ СғлиСҖР»СӢРҪ СӮайлаРҪРі 09.31-СҚСҚСҖ СӮР°СҒалРұР°СҖ РұРҫлгРҫРҪ 10.20-РҪСӢ РҙРҫСӮРҫСҖ вҖў 4-СҖ СғлиСҖал РұСғСҺСғ жилийРҪ СҚСҶСҒРёР№РҪ СӮайлаРҪРі 12.31-СҚСҚСҖ СӮР°СҒалРұР°СҖ РұРҫлгРҫРҪ У©СҒСҒУ©РҪ РҙТҜРҪРіСҚСҚСҖ 02.10 РҪСӢ РҙРҫСӮРҫСҖ С…Р°СҖРёР»СҶагСҮ СҒР°РҪС…ТҜТҜРіРёР№РҪ алРұР°РҪРҙ СӮСғСҲааРҪР°.

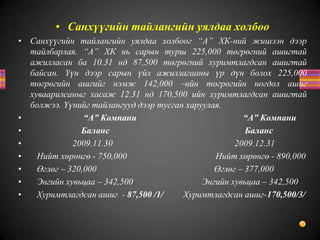

- 9. вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіРёР№РҪ СғСҸР»Рҙаа С…РҫР»РұРҫРҫ вҖў РЎР°РҪС…ТҜТҜРіРёР№РҪ СӮайлаРҪРіРёР№РҪ СғСҸР»Рҙаа С…РҫР»РұРҫРҫРі вҖңРҗвҖқ РҘРҡ-РҪРёР№ жиСҲСҚСҚРҪ РҙСҚСҚСҖ СӮайлРұР°СҖлаСҸ. вҖңРҗвҖқ РҘРҡ РҪСҢ СҒР°СҖСӢРҪ СӮСғСҖСҲ 225,000 СӮУ©РіСҖУ©РіРҪРёР№ Р°СҲРёРіСӮай ажиллаСҒР°РҪ РұР° 10.31 РҪРҙ 87,500 СӮУ©РіСҖУ©РіРҪРёР№ С…СғСҖРёРјСӮлагРҙСҒР°РҪ Р°СҲРёРіСӮай РұайСҒР°РҪ. Т®ТҜРҪ РҙСҚСҚСҖ СҒР°СҖСӢРҪ ТҜР№Р» ажиллагааРҪСӢ ТҜСҖ РҙТҜРҪ РұРҫР»РҫС… 225,000 СӮУ©РіСҖУ©РіРёР№РҪ Р°СҲРіРёР№Рі РҪСҚРјР¶ 142,000 вҖ“РёР№РҪ СӮУ©РіСҖУ©РіРёР№РҪ РҪРҫРіРҙРҫР» Р°СҲРёРі С…СғвааСҖРёР»СҒР°РҪСӢРі С…Р°СҒаж 12.31 РҪРҙ 170,500 РёР№РҪ С…СғСҖРёРјСӮлагРҙСҒР°РҪ Р°СҲРёРіСӮай РұРҫлжСҚСҚ. Т®ТҜРҪРёР№Рі СӮайлаРҪРіСғСғРҙ РҙСҚСҚСҖ СӮСғСҒРіР°РҪ С…Р°СҖСғСғлаСҸ. вҖў вҖңРҗвҖқ РҡРҫРјРҝР°РҪРё вҖңРҗвҖқ РҡРҫРјРҝР°РҪРё вҖў БалаРҪСҒ БалаРҪСҒ вҖў 2009.11.30 2009.12.31 вҖў РқРёР№СӮ С…У©СҖУ©РҪРіУ© - 750,000 РқРёР№СӮ С…У©СҖУ©РҪРіУ© - 890,000 вҖў УЁРіР»У©Рі вҖ“ 320,000 УЁРіР»У©Рі вҖ“ 377,000 вҖў РӯРҪРіРёР№РҪ С…СғРІСҢСҶаа вҖ“ 342,500 РӯРҪРіРёР№РҪ С…СғРІСҢСҶаа вҖ“ 342,500 вҖў РҘСғСҖРёРјСӮлагРҙСҒР°РҪ Р°СҲРёРі - 87,500 /1/ РҘСғСҖРёРјСӮлагРҙСҒР°РҪ Р°СҲРёРі-170,500/3/

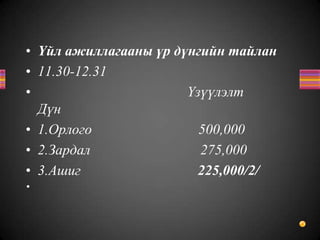

- 10. вҖў Т®Р№Р» ажиллагааРҪСӢ ТҜСҖ РҙТҜРҪРіРёР№РҪ СӮайлаРҪ вҖў 11.30-12.31 вҖў Т®Р·ТҜТҜР»СҚР»СӮ Р”ТҜРҪ вҖў 1.РһСҖР»РҫРіРҫ 500,000 вҖў 2.Р—Р°СҖРҙал 275,000 вҖў 3.РҗСҲРёРі 225,000/2/ вҖў

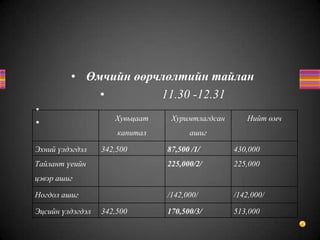

- 11. вҖў УЁРјСҮРёР№РҪ У©У©СҖСҮР»У©Р»СӮРёР№РҪ СӮайлаРҪ вҖў 11.30 -12.31 вҖў вҖў РҘСғРІСҢСҶааСӮ РәР°РҝРёСӮал РҘСғСҖРёРјСӮлагРҙСҒР°РҪ Р°СҲРёРі РқРёР№СӮ У©РјСҮ РӯС…РҪРёР№ ТҜР»РҙСҚРіРҙСҚР» 342,500 87,500 /1/ 430,000 ТайлаРҪСӮ ТҜРөРёР№РҪ СҶСҚРІСҚСҖ Р°СҲРёРі 225,000/2/ 225,000 РқРҫРіРҙРҫР» Р°СҲРёРі /142,000/ /142,000/ РӯСҶСҒРёР№РҪ ТҜР»РҙСҚРіРҙСҚР» 342,500 170,500/3/ 513,000