Standar & framework akuntansi

•Download as PPTX, PDF•

1 like•1,561 views

Dokumen tersebut membahas tentang standar dan kerangka akuntansi yang mencakup karakteristik akuntansi, tujuan laporan keuangan, organisasi penyusun standar internasional seperti IASB dan FASB, serta kerangka konseptual yang mencakup asumsi dasar, prinsip dasar, dan kendala dalam penyusunan standar akuntansi.

Standar & framework akuntansi

- 1. Standard & Framework Akuntansi

- 2. Laporan Keuangan dan Pelaporan Keuangan Karakteristik akuntansi adalah: • Mengidentifikasi, pengukuran, dan komunikasi informasi keuangan, tentang • Kesatuan ekonomi, untuk/ke • para Pihak berkepentingan.

- 3. Laporan Keuangan dan Pelaporan Keuangan Laporan Keuangan 1. Laporan Posisi Keuangan 2. Laporan Laba Rugi Komprehensif 3. Laporan Arus Kas 4. Laporan Perubahan Ekuitas 5. Catatan Laporan Keuangan

- 4. Laporan Keuangan dan Pelaporan Keuangan Informasi Tambahan 1. Laporan/surat DirKom 2. Prospektus 3. Laporan kepada badan pemerintahan 4. Rilis/keterbukaan informasi 5. Forecasts 6. Pernyataan terkait lingkungan Etc

- 5. Kualitas Tinggi Standar Globalisasi menuntut kualitas tinggi standar akuntansi internasional. Beberapa elemen yang perlu diupayakan: • Ketetapan standar akuntansi yang berkualitas tinggi oleh badan penetapan standar tunggal. • Konsistensi dalam aplikasi dan interpretasi. • Pengungkapan. • Standar auditing berkualitas tinggi dan praktek. • Adanya review dan penegakan hukum. • Pendidikan dan pelatihan pelaku pasar • Sistem pelaporan/komunikasi/bahasa yang standar. • Tata kelola perusahaan dan kerangka hukum di seluruh dunia

- 6. Tujuan Laporan keuangan Tujuan memberikan informasi keuangan tentang entitas pelaporan, yaitu berguna untuk 1. Eksisting dan potensi investor ekuitas, 2. Peminjam dana, dan 3. Kreditur lainnya dalam membuat keputusan dalam kapasitas mereka sebagai penyedia modal.

- 7. Tujuan Laporan keuangan Keputusan/Kegunaan Investor tertarik dalam menilai perusahaan, dalam hal: • Kemampuan untuk menghasilkan arus kas masuk bersih dan • kemampuan management untuk melindungi dan meningkatkan penyedia modal investasi

- 8. Quiz Penekanan tujuan pelaporan keuangan adalah bagi: • Pelaporan dalam rangka pelayanan. • Memenuhi aturan/pedoman khusus yang terkait dengan kebutuhan spesifik. • Memenuhi informasi kepada individu yang ahli di lapangan. • Pelaporan ke penyedia modal.

- 9. Quiz Tujuan umum laporan keuangan disusun terutama untuk: 1. Pengguna internal. 2. Pengguna external. 3. Auditors. 4. Pemerintanh.

- 10. Dua Organisasi Utama Penyusun Standar: Dewan Standar Akuntansi Internasional (IASB, International Accounting Standards Board) • Menerbitkan Standar Pelaporan Keuangan Internasional (IFRS, International Financial Reporting Standards). • Standards digunakan di kebanyakan bursa luar negeri. • Standards digunakan oleh perusahaan-perusahaan asing yang listing di bursa sekuritas AS. • IFRS digunakan di lebih dari 115 negara. Dewan Standar Akuntansi Keuangan (FASB, Financial Accounting Standards Board) • Menerbitkan Pernyataan Standar Akuntansi Keuangan (SFAS, Statements of Financial Accounting Standards). • Digunakan oleh semua perusahaan US basis.

- 11. Dua Organisasi Utama Penyusun Standar: Organisasi penunjang Organisasi Internasional Komisi Efek (IOSCO, International Organization of Securities Commissions) • Tidak menetapkan standar akuntansi. • Memberikan dedikasi untuk memastikan bahwa pasar global dapat beroperasi dalam secara efisien dan efektif

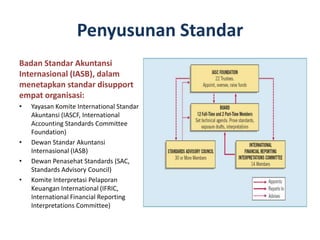

- 12. Penyusunan Standar Badan Standar Akuntansi Internasional (IASB), dalam menetapkan standar disupport empat organisasi: • Yayasan Komite International Standar Akuntansi (IASCF, International Accounting Standards Committee Foundation) • Dewan Standar Akuntansi Internasional (IASB) • Dewan Penasehat Standards (SAC, Standards Advisory Council) • Komite Interpretasi Pelaporan Keuangan International (IFRIC, International Financial Reporting Interpretations Committee)

- 13. Penyusunan Standar IASB memproses standar dengan memperhatikan adanya unsur-unsur sebagai berikut: Tim Penetapan Standar yang Independent; • Melalui proses yang sistematis didalam mengembangkan standar; • Keterlibatan investor, regulator, pebisnis, dan profesi akuntansi secara global pada setiap tahap proses, dan • Berupaya kolaborasi dengan komunitas penetapan standar di seluruh dunia.

- 14. Penyusunan Standar IASB, telah menerbitkan: • International Standar Pelaporan Keuangan (IFRS, International Financial Reporting Standards). • Framework untuk pelaporan keuangan (FFR, Framework for financial reporting). • International interpretasi pelaporan keuangan (IFRI, International financial reporting interpretations).

- 15. Quiz Standar akuntansi internasional , ditetapkan dengan proses berikut: • Research, exposure draft, discussion paper, standard. • Discussion paper, research, exposure draft, standard. • Research, preliminary views, discussion paper, standard. • Research, discussion paper, exposure draft, standard.

- 16. Quiz IFRS singkatan: • International Federation of Reporting Services. • Independent Financial Reporting Standards. • International Financial Reporting Standards. • Integrated Financial Reporting Services

- 17. Quiz Para pemain kunci utama di sisi internasional dalam pengambangan IFRS adalah: 1. IASB dan FASB. 2. SEC dan FASB. 3. IOSCO dan SEC. 4. IASB dan IOSCO.

- 18. Quiz Di US, yang mirip dengan IASB? 1. SEC. 2. FASB. 3. FASC. 4. FAF.

- 19. Quiz IFRS terdiri dari: • International Financial Reporting Standards and FASB financial reporting standards. • International Financial Reporting Standards, International Accounting Standards (Framework for financial reporting), and international accounting interpretations. • International Accounting Standards (Framework for financial reporting) and international accounting interpretations. • FASB financial reporting standards and International Accounting Standards.

- 20. Kerangka Konseptual Untuk Pelaporan Keuangan Conceptual Framework For Financial Reporting Third Level: Second Level: Recognition, Conceptual First Level: Basic Fundamental Measurement, and Framework Objective Concepts Disclosure Concepts Need Qualitative Basic assumptions characteristics Development Basic principles Basic elements Overview Constraints Summary of the structure

- 22. Second Level: Fundamental Concepts

- 23. Mengidentifikasi karakteristik kualitatif yang akan digunakan berkaitan dengan informasi yang diberikan. • Karakteristik kualitatif yang digunakan ketika perusahaan pada industri yang sama menggunakan prinsip akuntansi yang sama. – Komparatif • Kualitas informasi yang menegaskan ekspektasi sebelumnya. - Nilai Konfirmatori • Imperatif untuk menyediakan perbandingan perusahaan dari periode ke periode. – Komparatif • Mengabaikan konsekuensi ekonomi dari standar atau aturan. - netralitas • Membutuhkan konsensus tingkat tinggi di antara individu-individu pada pengukuran tertentu. – Relevansi • Nilai prediktif merupakan bahan ini kualitas dasar informasi. – Verifiability • Karakteristik kualitatif yang meningkatkan relevansi dan representasi. - Ketepatan waktu, Verifiability, Memahami kemampuan, Komparatif • Netralitas dan kelengkapan adalah kualitas dasar informasi akuntansi. - Faithfull representasi • Pertimbangan dasar kualitas yang membuat informasi akuntansi berguna untuk pengambilan keputusan. - Relevansi, Faithfull representasi • Penerbitan laporan interim adalah alternatip penyediaan informasi - Ketepatan waktu

- 24. Asumsi Dasar • Entitas Ekonomi – kegiatan perusahaan terpisah dari pemiliknya dan unit bisnis lainnya. • Kelangsungan usaha - perusahaan untuk bertahan cukup lama untuk memenuhi tujuan dan komitmen. • Satuan moneter – ada satuan uang sebagai ukuran. • Periodisitas - perusahaan dapat membagi kegiatan ekonomi ke dalam periode waktu. • Dasar Akrual Akuntansi - transaksi dicatat dalam periode di mana peristiwa terjadi.

- 25. Prinsip Dasar • Pengukuran, Biaya umumnya dianggap sebagai representasi jumlah yang dibayar untuk item tertentu. Nilai wajar adalah "jumlah dimana suatu aset dapat dipertukarkan, kewajiban dapat diselesaikan, atau instrumen ekuitas yang diberikan dapat dipertukarkan, antara pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar ini.“. IASB telah mengambil langkah memberikan perusahaan pilihan untuk menggunakan nilai wajar sebagai dasar pengukuran aset keuangan dan kewajiban keuangan. • Pengakuan Pendapatan - Pendapatan harus diakui bila besar kemungkinan manfaat ekonomi masa depan akan mengalir ke perusahaan dan pengukuran yang dapat diandalkan dari jumlah pendapatan adalah mungkin.

- 26. Prinsip Dasar • Pengakuan Beban - arus keluar atau “penggunaan" dari aset atau yang menimbulkan kewajiban (atau kombinasi keduanya) selama periode sebagai akibat dari pengiriman atau memproduksi barang dan / atau jasa rendering. "Biarkan biaya mengikuti pendapatan.“ • Pengungkapan penuh - menyediakan informasi yang cukup penting untuk mempengaruhi penilaian dan keputusan pengguna informasi. Disediakan melalui: o Laporan Keuangan o Catatan atas Laporan Keuangan o Tambahan Informasi

- 27. Kendala • Biaya - biaya penyediaan informasi harus ditimbang terhadap manfaat yang dapat diperoleh dari menggunakannya. Cost & benefit analisys, mengabaikan kualitas • Materialitas – suatu item adalah material jika dianalisis atau lalai akan mempengaruhi atau mengubah penilaian dari orang yang wajar. kecenderungan fokus material saja