–ö–æ–Ω—Ç—Ä–æ–ª—å–æ–≤–∞–Ω—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó –∑–∞ 2016 —Ä—ñ–∫

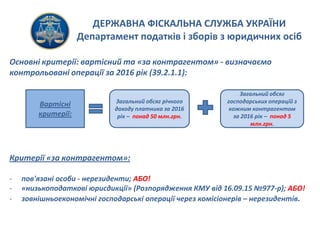

- 1. –î–ï–Ý–ñ–ê–í–ù–ê –§–Ü–°–ö–ê–õ–¨–ù–ê –°–õ–£–ñ–ë–ê –£–ö–Ý–ê–á–ù–ò –î–µ–ø–∞—Ä—Ç–∞–º–µ–Ω—Ç –ø–æ–¥–∞—Ç–∫—ñ–≤ —ñ –∑–±–æ—Ä—ñ–≤ –∑ —é—Ä–∏–¥–∏—á–Ω–∏—Ö –æ—Å—ñ–± –û—Å–Ω–æ–≤–Ω—ñ –∫—Ä–∏—Ç–µ—Ä—ñ—ó: –≤–∞—Ä—Ç—ñ—Å–Ω–∏–π —Ç–∞ ¬´–∑–∞ –∫–æ–Ω—Ç—Ä–∞–≥–µ–Ω—Ç–æ–º¬ª - –≤–∏–∑–Ω–∞—á–∞—î–º–æ –∫–æ–Ω—Ç—Ä–æ–ª—å–æ–≤–∞–Ω—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó –∑–∞ 2016 —Ä—ñ–∫ (39.2.1.1): –ö—Ä–∏—Ç–µ—Ä—ñ—ó ¬´–∑–∞ –∫–æ–Ω—Ç—Ä–∞–≥–µ–Ω—Ç–æ–º¬ª: - –ø–æ–≤'—è–∑–∞–Ω—ñ –æ—Å–æ–±–∏ - –Ω–µ—Ä–µ–∑–∏–¥–µ–Ω—Ç–∏; –ê–ë–û! - ¬´–Ω–∏–∑—å–∫–æ–ø–æ–¥–∞—Ç–∫–æ–≤—ñ —é—Ä–∏—Å–¥–∏–∫—Ü—ñ—ó¬ª (–Ý–æ–∑–ø–æ—Ä—è–¥–∂–µ–Ω–Ω—è –ö–ú–£ –≤—ñ–¥ 16.09.15 ‚Ññ977-—Ä); –ê–ë–û! - –∑–æ–≤–Ω—ñ—à–Ω—å–æ–µ–∫–æ–Ω–æ–º—ñ—á–Ω—ñ –≥–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó —á–µ—Ä–µ–∑ –∫–æ–º—ñ—Å—ñ–æ–Ω–µ—Ä—ñ–≤ ‚Äì –Ω–µ—Ä–µ–∑–∏–¥–µ–Ω—Ç—ñ–≤. –í–∞—Ä—Ç—ñ—Å–Ω—ñ –∫—Ä–∏—Ç–µ—Ä—ñ—ó: –ó–∞–≥–∞–ª—å–Ω–∏–π –æ–±—Å—è–≥ —Ä—ñ—á–Ω–æ–≥–æ –¥–æ—Ö–æ–¥—É –ø–ª–∞—Ç–Ω–∏–∫–∞ –∑–∞ 2016 —Ä—ñ–∫ ‚Äì –ø–æ–Ω–∞–¥ 50 –º–ª–Ω.–≥—Ä–Ω. –ó–∞–≥–∞–ª—å–Ω–∏–π –æ–±—Å—è–≥ –≥–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫–∏—Ö –æ–ø–µ—Ä–∞—Ü—ñ–π –∑ –∫–æ–∂–Ω–∏–º –∫–æ–Ω—Ç—Ä–∞–≥–µ–Ω—Ç–æ–º –∑–∞ 2016 —Ä—ñ–∫ ‚Äì –ø–æ–Ω–∞–¥ 5 –º–ª–Ω.–≥—Ä–Ω.

- 2. –î–ï–Ý–ñ–ê–í–ù–ê –§–Ü–°–ö–ê–õ–¨–ù–ê –°–õ–£–ñ–ë–ê –£–ö–Ý–ê–á–ù–ò –î–µ–ø–∞—Ä—Ç–∞–º–µ–Ω—Ç –ø–æ–¥–∞—Ç–∫—ñ–≤ —ñ –∑–±–æ—Ä—ñ–≤ –∑ —é—Ä–∏–¥–∏—á–Ω–∏—Ö –æ—Å—ñ–± –û–ø–µ—Ä–∞—Ü—ñ—ó –∑ —Ç–æ–≤–∞—Ä–∞–º–∏ (—Å–∏—Ä–æ–≤–∏–Ω–∞, –≥–æ—Ç–æ–≤–∞ –ø—Ä–æ–¥—É–∫—Ü—ñ—è —Ç–æ—â–æ) –û–ø–µ—Ä–∞—Ü—ñ—ó –∑ –ø—Ä–∏–¥–±–∞–Ω–Ω—è (–ø—Ä–æ–¥–∞–∂—É) –ø–æ—Å–ª—É–≥ –û–ø–µ—Ä–∞—Ü—ñ—ó –∑ –Ω–µ–º–∞—Ç–µ—Ä—ñ–∞–ª—å–Ω–∏–º–∏ –∞–∫—Ç–∏–≤–∞–º–∏ (—Ä–æ—è–ª—Ç—ñ, –ª—ñ—Ü–µ–Ω–∑—ñ—ó, –ø–ª–∞—Ç–∞ –∑–∞ –≤–∏–∫–æ—Ä–∏—Å—Ç–∞–Ω–Ω—è –ø–∞—Ç–µ–Ω—Ç—ñ–≤, —Ç–æ–≤–∞—Ä–Ω–∏—Ö –∑–Ω–∞–∫—ñ–≤, –Ω–æ—É-—Ö–∞—É —Ç–æ—â–æ) –§—ñ–Ω–∞–Ω—Å–æ–≤—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó (–ª—ñ–∑–∏–Ω–≥, —É—á–∞—Å—Ç—å –≤ —ñ–Ω–≤–µ—Å—Ç–∏—Ü—ñ—è—Ö, –∫—Ä–µ–¥–∏—Ç–∞—Ö, –∫–æ–º—ñ—Å—ñ—ó –∑–∞ –≥–∞—Ä–∞–Ω—Ç—ñ—é —Ç–æ—â–æ) –û–ø–µ—Ä–∞—Ü—ñ—ó –∑ –∫—É–ø—ñ–≤–ª—ñ —á–∏ –ø—Ä–æ–¥–∞–∂—É –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–∏—Ö –ø—Ä–∞–≤, –∞–∫—Ü—ñ–π –∞–±–æ —ñ–Ω—à–∏—Ö —ñ–Ω–≤–µ—Å—Ç–∏—Ü—ñ–π, –∫—É–ø—ñ–≤–ª—ñ —á–∏ –ø—Ä–æ–¥–∞–∂—É –¥–æ–≤–≥–æ—Å—Ç—Ä–æ–∫–æ–≤–∏—Ö –º–∞—Ç–µ—Ä—ñ–∞–ª—å–Ω–∏—Ö —ñ –Ω–µ–º–∞—Ç–µ—Ä—ñ–∞–ª—å–Ω–∏—Ö –∞–∫—Ç–∏–≤—ñ–≤ –ö–æ–Ω—Ç—Ä–æ–ª—å–æ–≤–∞–Ω—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó –ó–≤–µ—Ä—Ç–∞—î–º–æ —É–≤–∞–≥—É, —â–æ —Ü—ñ –≤–∏–¥–∏ –≥–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫–∏—Ö –æ–ø–µ—Ä–∞—Ü—ñ–π –Ω–µ —î –≤–∏—á–µ—Ä–ø–Ω–∏–º –ø–µ—Ä–µ–ª—ñ–∫–æ–º –¥–ª—è –≤–∏–∑–Ω–∞–Ω–Ω—è —ó—Ö –∫–æ–Ω—Ç—Ä–æ–ª—å–æ–≤–∞–Ω–∏–º–∏

- 3. –î–ï–Ý–ñ–ê–í–ù–ê –§–Ü–°–ö–ê–õ–¨–ù–ê –°–õ–£–ñ–ë–ê –£–ö–Ý–ê–á–ù–ò –î–µ–ø–∞—Ä—Ç–∞–º–µ–Ω—Ç –ø–æ–¥–∞—Ç–∫—ñ–≤ —ñ –∑–±–æ—Ä—ñ–≤ –∑ —é—Ä–∏–¥–∏—á–Ω–∏—Ö –æ—Å—ñ–± –§–æ—Ä–º–∞ –ó–≤—ñ—Ç—É –ø—Ä–æ –∫–æ–Ω—Ç—Ä–æ–ª—å–æ–≤–∞–Ω—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó —Ç–∞ –ü–æ—Ä—è–¥–æ–∫ —Å–∫–ª–∞–¥–∞–Ω–Ω—è ‚Äì –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ –ù–∞–∫–∞–∑–æ–º –ú–§–£ –≤—ñ–¥ 18.01.2016 ‚Ññ8 —ñ–∑ –∑–º—ñ–Ω–∞–º–∏ –≤—ñ–¥ 28.04.2017 ‚Ññ468 –°–∫–ª–∞–¥–æ–≤—ñ –∑–≤—ñ—Ç—É: –ó–∞–≥–æ–ª–æ–≤–Ω–∞ —á–∞—Å—Ç–∏–Ω–∞ + –û—Å–Ω–æ–≤–Ω–∞ + –¥–æ–¥–∞—Ç–æ–∫ + —ñ–Ω—Ñ–æ—Ä–º–∞—Ü—ñ—è –¥–æ –¥–æ–¥–∞—Ç–∫—É –ó–≤–µ—Ä–Ω—ñ—Ç—å —É–≤–∞–≥—É: —Ü–µ –Ω–µ–≤—ñ–¥'—î–º–Ω—ñ —á–∞—Å—Ç–∏–Ω–∏ –ó–≤—ñ—Ç—É –ì—Ä–∞–Ω–∏—á–Ω–∏–π —Ç–µ—Ä–º—ñ–Ω –ø–æ–¥–∞–Ω–Ω—è ‚Äì –¥–æ 1 –∂–æ–≤—Ç–Ω—è —Ä–æ–∫—É, –Ω–∞—Å—Ç—É–ø–Ω–æ–≥–æ –∑–∞ –∑–≤—ñ—Ç–Ω–∏–º (–∑–∞ 2016 —Ä—ñ–∫ ‚Äì 02.10.2017) –ó–≤—ñ—Ç–Ω—ñ—Å—Ç—å –∑ —Ç—Ä–∞–Ω—Å—Ñ–µ—Ä—Ç–Ω–æ–≥–æ —Ü—ñ–Ω–æ—É—Ç–≤–æ—Ä–µ–Ω–Ω—è: –ó–≤—ñ—Ç –ø—Ä–æ –∫–æ–Ω—Ç—Ä–æ–ª—å–æ–≤–∞–Ω—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó (–ø.39.4.2 —Å—Ç. 39 –ü–ö–£) –î–æ–∫—É–º–µ–Ω—Ç–∞—Ü—ñ—è –∑ —Ç—Ä–∞–Ω—Å—Ñ–µ—Ä—Ç–Ω–æ–≥–æ —Ü—ñ–Ω–æ—É—Ç–≤–æ—Ä–µ–Ω–Ω—è (–ø.39.4.3 —Å—Ç. 39 –ü–ö–£) –ì—Ä–∞–Ω–∏—á–Ω–∏–π —Ç–µ—Ä–º—ñ–Ω –ø–æ–¥–∞–Ω–Ω—è ‚Äì 30 –∫–∞–ª–µ–Ω–¥–∞—Ä–Ω–∏—Ö –¥–Ω—ñ–≤ –∑ –¥–Ω—è –æ—Ç—Ä–∏–º–∞–Ω–Ω—è –∑–∞–ø–∏—Ç—É —Ü–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–≥–æ –æ—Ä–≥–∞–Ω—É –≤–∏–∫–æ–Ω–∞–≤—á–æ—ó –≤–ª–∞–¥–∏ (–Ω–∞–¥—Å–∏–ª–∞—î—Ç—å—Å—è –Ω–µ —Ä–∞–Ω—ñ—à–µ 1 —Ç—Ä–∞–≤–Ω—è —Ä–æ–∫—É, —â–æ –Ω–∞—Å—Ç–∞—î –∑–∞ –∑–≤—ñ—Ç–Ω–∏–º —Ä–æ–∫–æ–º) –°—É–∫—É–ø–Ω—ñ—Å—Ç—å –¥–æ–∫—É–º–µ–Ω—Ç—ñ–≤ –∞–±–æ —î–¥–∏–Ω–∏–π –¥–æ–∫—É–º–µ–Ω—Ç, —Å–∫–ª–∞–¥–µ–Ω–∏–π –≤ –¥–æ–≤—ñ–ª—å–Ω—ñ–π —Ñ–æ—Ä–º—ñ (–≤–∏–º–æ–≥–∏ –¥–æ —ñ–Ω—Ñ–æ—Ä–º–∞—Ü—ñ—ó –ø–µ—Ä–µ–¥–±–∞—á–µ–Ω–æ –ø. 39.4.6 —Å—Ç. 39 –ü–ö–£)