Perbandingan akuntansi.

•Download as PPT, PDF•

1 like•314 views

Dokumen tersebut membandingkan sistem akuntansi di beberapa negara Eropa dan Asia termasuk regulasi, pelaporan keuangan, dan pengukuran akuntansi. Negara-negara yang dibahas antara lain Republik Ceko, Perancis, Jerman, Belanda, Inggris, Jepang, Amerika Serikat, Cina, dan Meksiko.

Perbandingan akuntansi.

- 1. Perbandingan beberapa Negara bidang Akuntansi Padlah Riyadi., SE., AK., CA.,ACPA., MM

- 2. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates Otutline Komparatif 1 (Negara-negara di Eropa) •Negara Republik Ceko •Negara Perancis •Negara Jerman •Negara Belanda •Negara Inggris Komparatif 2 (Negara-negara di Asia, Amerika) •Negara Jepang •Amerika Serikat •Cina •Meksiko •Indonesia

- 3. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 1. Republik Ceko Komparatif 1 (Negara-negara di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi • Accountancy Act • Fourth and • Sevent Directives dari Uni Eropa • Czech Securities Commission • Act on Auditors: Mengatur proses audit. • Chamber of Auditors Laporan keuangan harus bersifat komparatif, terdiri atas: •Neraca •Akun keuntungan dan kerugian (Laporan Laba Rugi) •Catatan • Metode Akuisisi (pembelian) • Goodwill dikapitalisasi atau diamortisasi. • Aset berwujud dan tidak berwujud dinilai berdasarkan biaya. • Persediaan dinilai pada biaya rendah (FIFO) atau metode rata-rata. • Biaya riset dan pengembangan dikapitalisasi • Pajak penghasilan yang ditangguhkan diberikan sepenuhnya untuk semua selisih sementara

- 4. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 2. Negara Perancis Komparatif 1 (Negara-negara di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi • Counseil National de la Comptabilite atac CNC • Comite de la Reglemetation Comptable or CRC • Autorite des Marches Financiers or AMF • Ordre des Experts- Comtable or OEC (Ikatan Akuntansi Publik ) • Compagnie Nationale des Commisaires aix Comptes or CNCC (Ikatan Auditor Kepatuhan Perusahaan Prancis harus melaporkan berikut ini : •Neraca •Laporan laba rugi •Catatan atas laporan keuangan •Laporan direktur •Laporan auditor • Metode pembelian (purchase method) umumnya digunakan untuk mencatat penggabungan usaha, • Metode penyatuan kepemilikan (pooling method) dapat digunakan dalam beberapa kondisi. • Muhibah (goodwill) umumnya dikapitalisasi dan diamortisasi terhadap laba, namun tidak ditentukan berapa lama periode amortisasi yang maksimum.

- 5. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 3. Negara Jerman Komparatif 1 (Negara-negara di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Undang –undang tentang pengendalian dan transparansi tahun 1998 memperkenalkan keharusan untuk mengakui badan swasta yang menetapkan standar nasional untuk memenuhi tujuan berikut : •Mengembangkan rekomendasi penerapan standar akuntansi dalam laporan keuangan konsolidasi •Memberikan nasihat kepada Kementrian Kehakiman atas legislasi akuntansi yang baru •Mewakili Jerman dalam organisasi akuntansi internasional, Seperti IASB Perusahaan Prancis harus melaporkan berikut ini : •Neraca •Laporan laba rugi •Catatan atas laporan keuangan •Laporan direktur •Laporan auditor • Metode pembelian (purchase method) umumnya digunakan untuk mencatat penggabungan usaha, • Metode penyatuan kepemilikan (pooling method) dapat digunakan dalam beberapa kondisi. • Muhibah (goodwill) umumnya dikapitalisasi dan diamortisasi terhadap laba, namun tidak ditentukan berapa lama periode amortisasi yang maksimum.

- 6. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 4. Negara Belanda Komparatif 1 (Negara-negara di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Undang-undang tahun 1970 memperkenalkan audit wajib. Undang-undang tersebut juga mendorong pembentukan kelompok Studi Akuntansi Tiga Pihak (Tripaartif) (yang digantikan oleh Dewan Pelaporan Tahunan pada Tahun 1981) Dewan pelaporan Tahunan mengeluarkan tuntunan terhadap prinsip akuntansi yang dapat diterima (bukan diterima) secara umum, Dewan tersebut memiliki anggota berasal dari tiga kelompok yang berbeda : •Penyusunan laporan keuangan (perusahaan) •Pengguna laporan keuangan (perwakilan serikat buruh dan analis keuangan) •Auditor laporan keuangan (institut Akuntansi Terdaftar Belanda atau NivRA) Kualitas laporan keuangan sangat seragam, wajib harus disusun dalam bahasa Belanda, dan lainnya. Laporan Keuangan memuat hal-hal berikut : •Neraca •Laporan Laba Rugi. •Catatan-catatan •Laporan Direksi •Informasi lain yang direkomendasikan • Metode yang digunakan adalah metode pembelian, goodwill merupakan perbedaan antara biaya akusisi dengan nilai wajar aktiva dan kewajiban yang dibeli. • Fleksibilitas Belanda dalam pengukuran akuntansi dapat terlihat dengan diperbolehkannya penggunaan nilaii kini untuk aktiva berwujud seperti persediaan dan aktiva yang disusutkan. • Pos –pos tertentu dapat mengabaikan laporan laba rugi dan langsung disesuaikan terhadap cadangan dalam ekuitas pemegang saham.

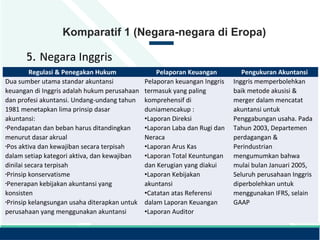

- 7. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 5. Negara Inggris Komparatif 1 (Negara-negara di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Dua sumber utama standar akuntansi keuangan di Inggris adalah hukum perusahaan dan profesi akuntansi. Undang-undang tahun 1981 menetapkan lima prinsip dasar akuntansi: •Pendapatan dan beban harus ditandingkan menurut dasar akrual •Pos aktiva dan kewajiban secara terpisah dalam setiap kategori aktiva, dan kewajiban dinilai secara terpisah •Prinsip konservatisme •Penerapan kebijakan akuntansi yang konsisten •Prinsip kelangsungan usaha diterapkan untuk perusahaan yang menggunakan akuntansi Pelaporan keuangan Inggris termasuk yang paling komprehensif di duniamencakup : •Laporan Direksi •Laporan Laba dan Rugi dan Neraca •Laporan Arus Kas •Laporan Total Keuntungan dan Kerugian yang diakui •Laporan Kebijakan akuntansi •Catatan atas Referensi dalam Laporan Keuangan •Laporan Auditor Inggris memperbolehkan baik metode akusisi & merger dalam mencatat akuntansi untuk Penggabungan usaha. Pada Tahun 2003, Departemen perdagangan & Perindustrian mengumumkan bahwa mulai bulan Januari 2005, Seluruh perusahaan Inggris diperbolehkan untuk menggunakan IFRS, selain GAAP

- 8. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 1. Negara Negara Jepang Komparatif 2 (Negara-negara selain di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Regulasi akuntansi didasarkan pada tiga undang – undang : •Hukum Komersial •UU pasar modal •UU PPh perusahaan. Hukum komersial diatur oleh Kementrian Kehakiman (MOJ), hukum tersebut merupakan inti dari regulasi akuntansi di Jepang dan paling memiliki pengaruh besar. Perusahaan yang didirikan menurut Hukum Komersial diwajibkan untuk menyusun laporan wajib yang harus mendapat persetujuan dalam rapat tahunan pemegang saham, yang berisi hal-hal berikut : •Neraca •Laporan Laba rugi •Laporan Usaha •Proposal atas Penentuan Penggunaan (apropriasi) Laba ditahan •Skedul Pendukung Hukum komersial mewajibkan perusahaan perusahaan besar untuk menyusun laporan konsolidasi, perusahaan yang mencatat saham harus menyusun laporan konsolidasi sesuai dengan SEL. Akun perusahaan secara terpisah merupakan dasar bagi laporan konsolidasi dan umumnya prinsip akuntansi yang sama digunakan untuk keduannya. Anak perusahaan dikonsolidasikan jika induk perusahaan secara langsung dan tidak langsung mengendalikan kebijakan keuangan dan operasionalnya. Goodwill diukur menurut dasar nilai wajar aktiva bersih yang diakuisisi dan diamortisasi selama maksimum 20 tahun, metode ekuitas digunakan untuk mencatat usaha patungan.

- 9. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 2. Negara Amerika Serikat Komparatif 2 (Negara-negara selain di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Prinsip-prinsip akuntansi yang  diterima secara umum (GAAP)  terdiri dari seluruh standar, aturan,  dan regulasi keuangan yang harus  diperhatikan ketika menyusun  laporan keuangan, laporan  keuangan seharusnya menyajikan  secara wajar posisi keuangan suatu  perusahaan dan hasil operasinya  sesuai dengan prinsip-prinsip  akuntansi yang diterima secar  umum Laporan tahunan yang  semestinya dibuat sebuah  perusahaan AS yang besar  meliputi : •Laporan manajemen •Laporan auditor independen •Laporan keuangan utama  (laporan laba rugi,arus  kas,laba komprehensif,  ekuitas pemegang saham) Aturan  pengukuran  akuntansi  di  Amerika  Serikat  mengasumsikan  bahwa  suatu  entitas  usaha  akan  terus  melangsungkan  usahanya.  Pengukuran  dengan  dasar  akrual  sangat  luas  dan  pengakuan  transaksi  dan  peristiwa  sangat  tergantung  pada  konsep  penanding.

- 10. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 3. Negara Cina Komparatif 2 (Negara-negara selain di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Proses penetapan standar akuntansi  mencakup pembagian tugas  melakukan penelitian kepada  sejumlah gugus tugas. Anggota CASC  terdiri dari para ahli yang berasal  dari kalangan akademisi, dan  kelompok – kelompok utama lainnya  yang berhubungan dengan  perkembangan akuntansi di Cina.  CASC telah menerbitkan standar  akuntansi terhadap masalah –  masalah seperti laporan arus kas,  restrukturisai utang, pendapatan,  transaksi nonmoneter, kontijensi  dan sewa guna usaha Laporan keuangan  terdiri dari:  •Neraca •Laporan laba Rugi ·  Laporan Arus kas •Catatan atas laporan  keuangan •Penjelasan kondisi  keuangan • Metode akuisisi (pembelian)  digunakan untuk mencatat  penggabungan usaha. • Goodwill harus dihapusbukukan  selama tidak lebih dari 10 tahun. • Konsolidasi proporsional digunakan  untuk usaha patungan. • Akun – akun anak perusahaan  dikonsolidasikan apabila kepemilikan  melebihi 50% dan atau terdapat  kekuatan untuk mengendalikan. • Biaya historis merupakan dasar untuk  menilai aktiva berwujud, revaluasi  aktiva tidak diperkenankan. • Aktiva berwujud didepresiasikan  selama perkiraan masa manfaat,  umumnya sengan metode garis lurus.

- 11. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 4. Negara Meksiko Komparatif 2 (Negara-negara selain di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Hukum komersial Meksiko dan  hukum pajak penghasilan berisi  ketentuan – ketentuan  mengenai pembuatan ringkasan  catatan akuntansi tertentu dan  penyusunan laporan keuangan,  namun pengaruh keduanya  terhadap pelaporan keuangan  secara umum terbilang minimal.  Institut Akuntan Publik Meksiko  menerbitkan standar akuntansi  dan auditing. Standar akuntansi  dikembangkan oleh Komisi  Prinsip Akuntansi sedangkan  auditing merupakan tanggung  jawab Laporan keuangan konsolidasi komparatif  harus disusun terdiri dari neraca, laporan  laba rugi, laporan perubahan ekuitas  pemegang saham, laporan perubahan  posisi keuangan dan catatan. Catatan  merupakan bagian integral laporan  keuangan dan mencakup berikut ini : •Kebijakan akuntansi perusahaan •Kontijensi dalam jumlah material •Komitmen pembelian aktiva dalam jumlah  besar atau berdasarkan kontrak sewa guna  usaha •Detail utang jangka panjang dan  kewajiban dalam mata uang asing •Pembatasan terhadap dividen •Jaminan •Program pension karyawan •Transaksi dengan pihak berhubungan  istimewa •Pajak penghasilan • Laporan keuangan konsolidasi  diharuskan • Laporan arus kas diharuskan • Penggabungan usaha menggunakan  metode pembelian dan penyatuan • Goodwill dikapitalisasikan dan  diamortisasikan maksimum 20 tahun • Perusahaan afiliasi yang dimiliki  sebesar 20 sampai 50 persen  dihitung menggunakan metode  ekuitas • Penilaian aktiva berdasarkan daya  beli konstan • Depresiasi dihitung berdasarkan  ekonomi • Penilaian persediaan dengan  menggunakan metode LIFO dapat  diterima • Sewa guna usaha pembiayaan  dikapitalisasi • Pajak tangguhannya diakui

- 12. WWW.SITE2MAX.PRO Free PowerPoint & KeyNote Templates 5. Negara Indonesia Komparatif 2 (Negara-negara selain di Eropa) Regulasi & Penegakan Hukum Pelaporan Keuangan Pengukuran Akuntansi Ciri-ciri terpenting atau persyaratan dari  sistem akuntansi pemerintah menurut  PBB dalam bukunya A Manual for  Government Accounting, antara lain  disebutkan bahwa: •Sistem akuntansi pemerintah harus  dirancang sesuai dengan konstitusi dan  peraturan perundang-undangan yang  berlaku pada suatu negara. •Sistem akuntansi pemerintah harus  dapat menyediakan informasi yang  akuntabel dan auditabel (artinya dapat  dipertanggungjawabkan dan diaudit). •Sistem akuntansi pemerintah harus  mampu menyediakan informasi  keuangan yang diperlukan untuk  penyusunan rencana/program dan  evaluasi pelaksanaan secara fisik dan  keuangan. Pelaporan Keuangan Laporan  keuangan berikut ini: •Neraca •Laporan laba rugi  komprehensif •Laporan perubahan ekuitas •Laporan perubahan posisi  keuangan yang dapat  disajikan berupa laporan arus  kas atau laporan arus dana •Catatan dan laporan lain  serta materi penjelasan yang  merupakan bagian integral  dari laporan keuangan Sistem Akuntansi Pemerintah Pusat  (SAPP)  adalah  sistem  akuntansi  yang  mengolah  semua  transaksi  keuangan,  aset,  kewajiban,  dan  ekuitas  dana  pemerintah  pusat,  yang  menghasilkan  informasi  akuntansi  dan  laporan  keuangan  yang  tepat  waktu  dengan  mutu  yang  dapat  diandalkan,  baik  yang  diperlukan  oleh  badan-badan  di  luar pemerintah pusat seperti DPR,  maupun  oleh  berbagai  tingkat  manajemen  pada  pemerintah  pusat.

- 13. THANK YOU.