20161116 À∞¿Ì ø§Œ§ø§·§ŒòIÑ’∏ƒ…∆§Œøº§®∑Ω§»ITªÓ”√

?

0 likes?73,480 views

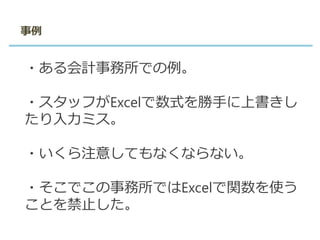

Ω¸ÁÐÀ∞¿Ì øª·¬´Œð÷ß≤ø§«È_¥þ§∑§øÀ∞¿Ì øœÚ§±§Œ—––ÞŸY¡œ§«§π°£ •’•£•Û•∆•√•Ø§Œ∏≈“™§´§È•∑•π•∆•ýÀºøº§Œøº§®∑Ω§Þ§«∑˘é⁄§Ø§¥ΩBΩȧ∑§∆§§§Þ§π°£

20161116 À∞¿Ì ø§Œ§ø§·§ŒòIÑ’∏ƒ…∆§Œøº§®∑Ω§»ITªÓ”√

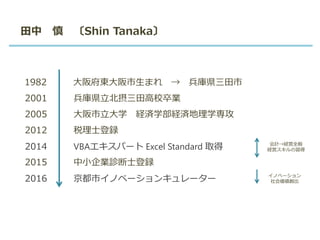

- 2. 1982 ¥Û⁄Ê∏Æñ|¥Û⁄Ê –…˙§Þ§Ï °˙ ±¯éϱh»˝ÃÔ – 2001 ±¯éϱh¡¢±±ìî»˝ÃÔ∏þ–£◊‰òI 2005 ¥Û⁄Ê –¡¢¥Û—ß ΩUúg—ß≤øΩUúgµÿ¿Ì—ßåüπ• 2012 À∞¿Ì øµ«Âh 2014 VBA•®•≠•π•—©`•» Excel Standard »°µ√ 2015 ÷––°∆ÛòI‘\∂œ øµ«Âh 2016 æ©∂º –•§•Œ•Ÿ©`•∑•Á•Û•≠•Â•Ï©`•ø©` ª·”ã°˙ΩUÜ”»´∞„ ΩUÜ”•π•≠•Î§Œ¡ïµ√ •§•Œ•Ÿ©`•∑•Á•Û …Áª·Å˝ÇéÑì≥ˆ ÃÔ÷– …˜ °≤Shin Tanaka°≥

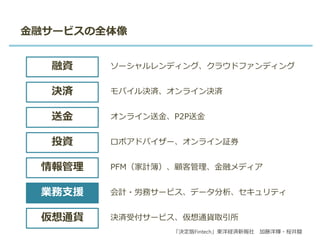

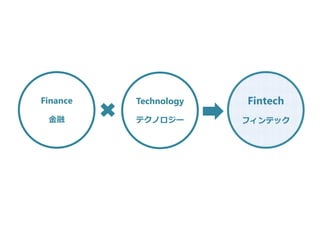

- 9. Fintech

- 10. ΩÒ··§…§Û§ À∞¿Ì ø§Úƒø÷∏§∑§∆§§§≠§Þ§π§´£ø ?∏þÖgÅ˝£ØµÕÖgÅ˝ ?∏þ∂»åüÈT–Õ£Ø∑÷“∞∫·∂œ–Õ ?ΩUÜ”¿ÌƒÓ ? ¬òIÓI”Ú

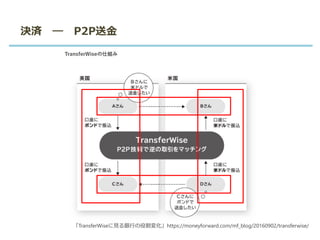

- 14. õQúg ®D P2PÀÕΩ

- 28. ΩÒ··§…§Û§ À∞¿Ì ø§Úƒø÷∏§∑§∆§§§≠§Þ§π§´£ø ?∏þÖgÅ˝£ØµÕÖgÅ˝ ?∏þ∂»åüÈT–Õ£Ø∑÷“∞∫·∂œ–Õ ?ΩUÜ”¿ÌƒÓ ? ¬òIÓI”Ú

- 29. ±ı∞’ªÓ”√§Œøº§®∑Ω

- 44. ¬€”Ô§»À„≈Ã