РлҢкі„мІөУһ¬к°¶ДлҗңнҷҚлҢ¶ДлҰ¬(2)

Download as pptx, pdf1 like384 views

1мқё мӮ¬м—…мһҗк°Җ нҡҢкі„ л°Ҹ м„ёл¬ҙмІҳлҰ¬лҘј мҠӨлҘҙлЎң н• мҲҳ мһҲлҸ„лЎқ кё°мҙҲм Ғмқё к°ңл…җкіј мӣҗлҰ¬лҘј л…јмқҳн•ҳкі мһҗ мһ‘м„ұлҗң к°•мқҳкөҗмһ¬мһ„

РлҢкі„мІөУһ¬к°¶ДлҗңнҷҚлҢ¶ДлҰ¬(2)

- 1. вҖў "мӮјмқјнҡҢкі„лІ•мқё нҳ„м§Ғкіј м „м§Ғ лӘЁмһ„" л§ҒнҒ¬лӮҳмҡ° к·ёлЈ№(http://www.linknow.kr/group/samil)м—җ к°Җмһ… вҖў "мҠӨмҠӨлЎң н•ҳлҠ” нҡҢкі„" лӢӨмқҢ м№ҙнҺҳ (http://cafe.daum.net/myaccounting)м—җ к°Җмһ… вҖў н–үмӮ¬кіөм§Җм—җ м°ём„қ мҳҲм•Ҫ вҖ“ л§ҒнҒ¬лӮҳмҡ°(http://www.linknow.kr/event/1013097) вҖ“ нҺҳмқҙмҠӨл¶Ғ(вҖңм°Ҫм—…к°ҖкІҢ-Frients.krвҖқ к·ёлЈ№) вҖ“ мӢңлӢҲм–ҙл„·(вҖңнҚјмӢӨлҰ¬н…Ңмқҙм…ҳ мӢӨн–үм—°кө¬лӘЁмһ„вҖқ к·ёлЈ№) вҖ“ мҳЁмҳӨн”„лҜ№мҠӨ нҳ‘мЎ°мҡ”мІӯ мӮ¬н•ӯ

- 2. нҡҢкі„мІңмһ¬к°Җ лҗң нҷҚлҢҖлҰ¬(2) 2012. 12. 17

- 3. вҖў н”„лЎңн•„ вҖў нҡҢкі„мІңмһ¬к°Җ лҗң нҷҚлҢҖлҰ¬(мқҙмқөкіј м„ұмһҘмқҳ 비л°Җ) вҖў м§Ҳмқҳ мқ‘лӢө 진н–үмҲңм„ң

- 4. Expertise вҖў н•ңкөӯнҚјмӢӨлҰ¬н…Ңмқҙн„°нҳ‘нҡҢ мқёмҰқм „л¬ёнҚјмӢӨлҰ¬н…Ңмқҙн„°(CPF) вҖў н•ңкөӯм•Ўм…ҳлҹ¬лӢқнҳ‘нҡҢ н”„лЎңнҺҳм…”л„җлҹ¬лӢқмҪ”м№ҳ(PLC) вҖў н•ңкөӯкіөмқёнҡҢкі„мӮ¬(KICPA) вҖў н”„лЎңм„ёмҠӨнҳҒмӢ м»Ём„ӨнҢ…(ERP кө¬м¶•, м„ұкіјкҙҖлҰ¬, 센터집мӨ‘нҷ” л“ұ нҸ¬н•Ё) вҖў м•Ўм…ҳлҹ¬лӢқ, нҚјмӢӨлҰ¬н…Ңмқҙм…ҳ Experience вҖў зҸҫ гҲңнҚјмӢӨлҰ¬н…Ңмқҙм…ҳм„јн„° лҢҖн‘ң вҖў зҸҫ н•ңкөӯнҚјмӢӨлҰ¬н…Ңмқҙн„°нҳ‘нҡҢ мӮ¬л¬ҙкөӯмһҘ вҖў зҸҫ н•ңкөӯмӮ°м—…кё°мҲ лҢҖн•ҷкөҗ e-비мҰҲлӢҲмҠӨн•ҷкіј кІёмһ„көҗмҲҳ вҖў нҳ„лҢҖмҳӨмқјлұ…нҒ¬ н”„лЎңм„ёмҠӨнҳҒмӢ л¶Җл¬ёмһҘ мғҒл¬ҙ вҖў л”ңлЎңмқҙнҠё м»Ём„ӨнҢ… Senior Manager вҖў мӮјмқјнҡҢкі„лІ•мқё м»Ём„ӨнҢ…нҢҖ Manager Education вҖў м„ңмҡёлҢҖн•ҷкөҗ кІҪм ңн•ҷ, н•ҷмӮ¬ вҖў м„ңмҡёлҢҖн•ҷкөҗ кІҪм ңн•ҷ(нҷ”нҸҗкёҲмңөлЎ ), м„қмӮ¬ мқҙмғҒнӣҲ нҚјмӢӨлҰ¬н…Ңмқҙн„° вҖңм „л¬ё нҚјмӢӨлҰ¬н…Ңмқҙн„°лЎңм„ң мҡ°лҰ¬ лӮҳлқјмқҳ лҰ¬лҚ”л“Өмқҙ лӘЁл‘җ нҚјмӢӨлҰ¬ н…Ңмқҙм…ҳмқ„ лӘём—җ мқөнһҳмңјлЎңмҚЁ мғҲ лЎңмҡҙ мӢңлҢҖм—җ кұёл§һлҠ” лҰ¬лҚ”мӢӯмқ„ л°ңнңҳн•ҳм—¬ мҙҲмӣ”м Ғмқё м„ұкіјлҘј лӮҙ лҸ„лЎқ м§Җмӣҗн•ҳкі мӢ¶лӢӨ.вҖқ н”„лЎңн•„

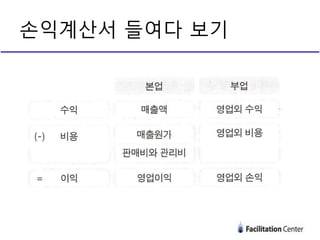

- 5. вҖў лӢЁмӢқл¶Җкё°мҷҖ ліөмӢқл¶Җкё° вҖў мһ¬л¬ҙмғҒнғңн‘ң(лҢҖм°ЁлҢҖмЎ°н‘ң) вҖў мҶҗмқөкі„мӮ°м„ң вҖў нҡҢкі„лһҖ? вҖ“ нҡҢмӮ¬мқҳ кІҪмҳҒнҷңлҸҷм—җ кҙҖмӢ¬мқ„ к°–лҠ” м—¬лҹ¬ мқҙн•ҙкҙҖкі„мһҗк°Җ н•©лҰ¬м Ғ нҢҗлӢЁкіј кІҪм ңм Ғ мқҳмӮ¬кІ°м •мқ„ н• мҲҳ мһҲлҸ„лЎқ кІҪмҳҒ нҷңлҸҷмқҳ нқҗлҰ„мқ„ 추м Ғ, кё°лЎқн•ҳм—¬ мқҙн•ҙкҙҖкі„мһҗл“Өм—җкІҢ нҡҢ мӮ¬мҷҖ кҙҖл Ёлҗң мң мҡ©н•ң м •ліҙлҘј мёЎм •н•ҳм—¬ м „лӢ¬н•ҳлҠ” кіјм • (мӮјмқјм•„м№ҙлҚ°лҜё, кё°м—…мқҙ н•ңлҲҲм—җ ліҙмқҙлҠ” мһ¬л¬ҙм ңн‘ң 분м„қ мӢӨл¬ҙкіјм •, 3мӘҪ) л“Өм–ҙк°Җкё°

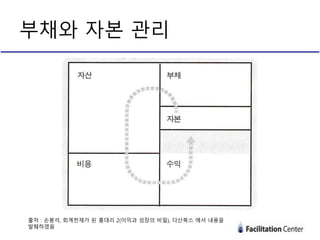

- 6. л¶Җмұ„мҷҖ мһҗліё кҙҖлҰ¬ м¶ңмІҳ : мҶҗлҙүм„қ, нҡҢкі„мІңмһ¬к°Җ лҗң нҷҚлҢҖлҰ¬ 2(мқҙмқөкіј м„ұмһҘмқҳ 비л°Җ), лӢӨмӮ°л¶ҒмҠӨ м—җм„ң лӮҙмҡ©мқ„ л°ңм·Ңн•ҳмҳҖмқҢ

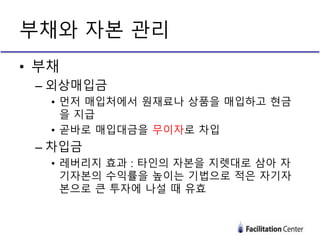

- 7. л¶Җмұ„мҷҖ мһҗліё кҙҖлҰ¬ вҖў л¶Җмұ„ вҖ“ мҷёмғҒл§Өмһ…кёҲ вҖў лЁјм Җ л§Өмһ…мІҳм—җм„ң мӣҗмһ¬лЈҢлӮҳ мғҒн’Ҳмқ„ л§Өмһ…н•ҳкі нҳ„кёҲ мқ„ м§Җкёү вҖў кі§л°”лЎң л§Өмһ…лҢҖкёҲмқ„ л¬ҙмқҙмһҗлЎң м°Ёмһ… вҖ“ м°Ёмһ…кёҲ вҖў л ҲлІ„лҰ¬м§Җ нҡЁкіј : нғҖмқёмқҳ мһҗліёмқ„ м§Җл ӣлҢҖлЎң мӮјм•„ мһҗ кё°мһҗліёмқҳ мҲҳмқөлҘ мқ„ лҶ’мқҙлҠ” кё°лІ•мңјлЎң м ҒмқҖ мһҗкё°мһҗ ліёмңјлЎң нҒ° нҲ¬мһҗм—җ лӮҳм„Ө л•Ң мң нҡЁ

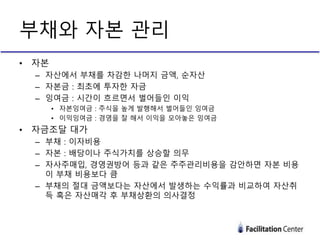

- 8. л¶Җмұ„мҷҖ мһҗліё кҙҖлҰ¬ вҖў мһҗліё вҖ“ мһҗмӮ°м—җм„ң л¶Җмұ„лҘј м°Ёк°җн•ң лӮҳлЁём§Җ кёҲм•Ў, мҲңмһҗмӮ° вҖ“ мһҗліёкёҲ : мөңмҙҲм—җ нҲ¬мһҗн•ң мһҗкёҲ вҖ“ мһүм—¬кёҲ : мӢңк°„мқҙ нқҗлҘҙл©ҙм„ң лІҢм–ҙл“Өмқё мқҙмқө вҖў мһҗліёмһүм—¬кёҲ : мЈјмӢқмқ„ лҶ’кІҢ л°ңн–үн•ҙм„ң лІҢм–ҙл“Өмқё мһүм—¬кёҲ вҖў мқҙмқөмһүм—¬кёҲ : кІҪмҳҒмқ„ мһҳ н•ҙм„ң мқҙмқөмқ„ лӘЁм•„лҶ“мқҖ мһүм—¬кёҲ вҖў мһҗкёҲмЎ°лӢ¬ лҢҖк°Җ вҖ“ л¶Җмұ„ : мқҙмһҗ비мҡ© вҖ“ мһҗліё : л°°лӢ№мқҙлӮҳ мЈјмӢқк°Җм№ҳлҘј мғҒмҠ№н• мқҳл¬ҙ вҖ“ мһҗмӮ¬мЈјл§Өмһ…, кІҪмҳҒк¶Ңл°©м–ҙ л“ұкіј к°ҷмқҖ мЈјмЈјкҙҖлҰ¬л№„мҡ©мқ„ к°җм•Ҳн•ҳл©ҙ мһҗліё 비мҡ© мқҙ л¶Җмұ„ 비мҡ©ліҙлӢӨ нҒј вҖ“ л¶Җмұ„мқҳ м ҲлҢҖ кёҲм•ЎліҙлӢӨлҠ” мһҗмӮ°м—җм„ң л°ңмғқн•ҳлҠ” мҲҳмқөлҘ кіј 비көҗн•ҳм—¬ мһҗмӮ°м·Ё л“қ нҳ№мқҖ мһҗмӮ°л§Өк°Ғ нӣ„ л¶Җмұ„мғҒнҷҳмқҳ мқҳмӮ¬кІ°м •

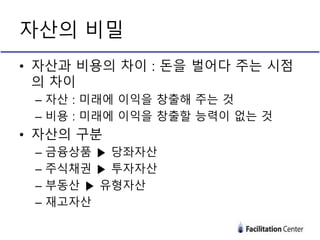

- 9. вҖў мһҗмӮ°кіј 비мҡ©мқҳ м°Ёмқҙ : лҸҲмқ„ лІҢм–ҙлӢӨ мЈјлҠ” мӢңм җ мқҳ м°Ёмқҙ вҖ“ мһҗмӮ° : лҜёлһҳм—җ мқҙмқөмқ„ м°Ҫм¶ңн•ҙ мЈјлҠ” кІғ вҖ“ 비мҡ© : лҜёлһҳм—җ мқҙмқөмқ„ м°Ҫм¶ңн• лҠҘл Ҙмқҙ м—ҶлҠ” кІғ вҖў мһҗмӮ°мқҳ кө¬л¶„ вҖ“ кёҲмңөмғҒн’Ҳ в–¶ лӢ№мўҢмһҗмӮ° вҖ“ мЈјмӢқмұ„к¶Ң в–¶ нҲ¬мһҗмһҗмӮ° вҖ“ л¶ҖлҸҷмӮ° в–¶ мң нҳ•мһҗмӮ° вҖ“ мһ¬кі мһҗмӮ° мһҗмӮ°мқҳ 비л°Җ

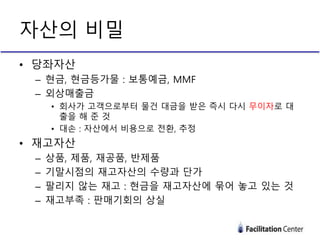

- 10. вҖў лӢ№мўҢмһҗмӮ° вҖ“ нҳ„кёҲ, нҳ„кёҲл“ұк°Җл¬ј : ліҙнҶөмҳҲкёҲ, MMF вҖ“ мҷёмғҒл§Өм¶ңкёҲ вҖў нҡҢмӮ¬к°Җ кі к°қмңјлЎңл¶Җн„° л¬јкұҙ лҢҖкёҲмқ„ л°ӣмқҖ мҰүмӢң лӢӨмӢң л¬ҙмқҙмһҗлЎң лҢҖ м¶ңмқ„ н•ҙ мӨҖ кІғ вҖў лҢҖмҶҗ : мһҗмӮ°м—җм„ң 비мҡ©мңјлЎң м „нҷҳ, м¶”м • вҖў мһ¬кі мһҗмӮ° вҖ“ мғҒн’Ҳ, м ңн’Ҳ, мһ¬кіөн’Ҳ, л°ҳм ңн’Ҳ вҖ“ кё°л§җмӢңм җмқҳ мһ¬кі мһҗмӮ°мқҳ мҲҳлҹүкіј лӢЁк°Җ вҖ“ нҢ”лҰ¬м§Җ м•ҠлҠ” мһ¬кі : нҳ„кёҲмқ„ мһ¬кі мһҗмӮ°м—җ 묶м–ҙ лҶ“кі мһҲлҠ” кІғ вҖ“ мһ¬кі л¶ҖмЎұ : нҢҗл§Өкё°нҡҢмқҳ мғҒмӢӨ мһҗмӮ°мқҳ 비л°Җ

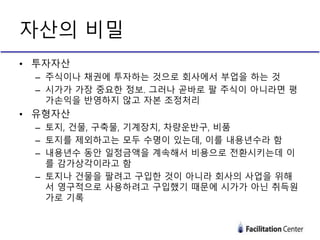

- 11. вҖў нҲ¬мһҗмһҗмӮ° вҖ“ мЈјмӢқмқҙлӮҳ мұ„к¶Ңм—җ нҲ¬мһҗн•ҳлҠ” кІғмңјлЎң нҡҢмӮ¬м—җм„ң л¶Җм—…мқ„ н•ҳлҠ” кІғ вҖ“ мӢңк°Җк°Җ к°ҖмһҘ мӨ‘мҡ”н•ң м •ліҙ. к·ёлҹ¬лӮҳ кі§л°”лЎң нҢ” мЈјмӢқмқҙ м•„лӢҲлқјл©ҙ нҸү к°ҖмҶҗмқөмқ„ л°ҳмҳҒн•ҳм§Җ м•Ҡкі мһҗліё мЎ°м •мІҳлҰ¬ вҖў мң нҳ•мһҗмӮ° вҖ“ нҶ м§Җ, кұҙл¬ј, кө¬м¶•л¬ј, кё°кі„мһҘм№ҳ, м°Ёлҹүмҡҙл°ҳкө¬, 비н’Ҳ вҖ“ нҶ м§ҖлҘј м ңмҷён•ҳкі лҠ” лӘЁл‘җ мҲҳлӘ…мқҙ мһҲлҠ”лҚ°, мқҙлҘј лӮҙмҡ©л…„мҲҳлқј н•Ё вҖ“ лӮҙмҡ©л…„мҲҳ лҸҷм•Ҳ мқјм •кёҲм•Ўмқ„ кі„мҶҚн•ҙм„ң 비мҡ©мңјлЎң м „нҷҳмӢңнӮӨлҠ”лҚ° мқҙ лҘј к°җк°ҖмғҒк°Ғмқҙлқјкі н•Ё вҖ“ нҶ м§ҖлӮҳ кұҙл¬јмқ„ нҢ”л Өкі кө¬мһ…н•ң кІғмқҙ м•„лӢҲлқј нҡҢмӮ¬мқҳ мӮ¬м—…мқ„ мң„н•ҙ м„ң мҳҒкө¬м ҒмңјлЎң мӮ¬мҡ©н•ҳл Өкі кө¬мһ…н–Ҳкё° л•Ңл¬ём—җ мӢңк°Җк°Җ м•„лӢҢ м·Ёл“қмӣҗ к°ҖлЎң кё°лЎқ мһҗмӮ°мқҳ 비л°Җ

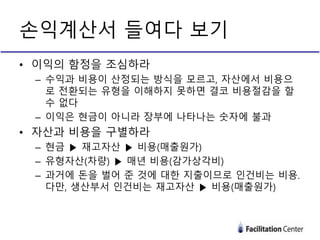

- 12. вҖў мқҙмқөмқҳ н•Ём •мқ„ мЎ°мӢ¬н•ҳлқј вҖ“ мҲҳмқөкіј 비мҡ©мқҙ мӮ°м •лҗҳлҠ” л°©мӢқмқ„ лӘЁлҘҙкі , мһҗмӮ°м—җм„ң 비мҡ©мңј лЎң м „нҷҳлҗҳлҠ” мң нҳ•мқ„ мқҙн•ҙн•ҳм§Җ лӘ»н•ҳл©ҙ кІ°мҪ” 비мҡ©м Ҳк°җмқ„ н• мҲҳ м—ҶлӢӨ вҖ“ мқҙмқөмқҖ нҳ„кёҲмқҙ м•„лӢҲлқј мһҘл¶Җм—җ лӮҳнғҖлӮҳлҠ” мҲ«мһҗм—җ л¶Ҳкіј вҖў мһҗмӮ°кіј 비мҡ©мқ„ кө¬лі„н•ҳлқј вҖ“ нҳ„кёҲ в–¶ мһ¬кі мһҗмӮ° в–¶ 비мҡ©(л§Өм¶ңмӣҗк°Җ) вҖ“ мң нҳ•мһҗмӮ°(м°Ёлҹү) в–¶ л§Өл…„ 비мҡ©(к°җк°ҖмғҒк°Ғ비) вҖ“ кіјкұ°м—җ лҸҲмқ„ лІҢм–ҙ мӨҖ кІғм—җ лҢҖн•ң м§Җм¶ңмқҙлҜҖлЎң мқёкұҙ비лҠ” 비мҡ©. лӢӨл§Ң, мғқмӮ°л¶Җм„ң мқёкұҙ비лҠ” мһ¬кі мһҗмӮ° в–¶ 비мҡ©(л§Өм¶ңмӣҗк°Җ) мҶҗмқөкі„мӮ°м„ң л“Өм—¬лӢӨ ліҙкё°

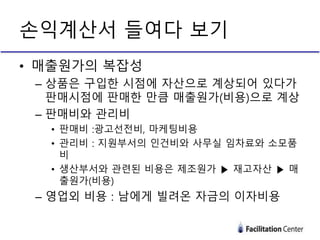

- 14. мҶҗмқөкі„мӮ°м„ң л“Өм—¬лӢӨ ліҙкё° вҖў л§Өм¶ңмӣҗк°Җмқҳ ліөмһЎм„ұ вҖ“ мғҒн’ҲмқҖ кө¬мһ…н•ң мӢңм җм—җ мһҗмӮ°мңјлЎң кі„мғҒлҗҳм–ҙ мһҲлӢӨк°Җ нҢҗл§ӨмӢңм җм—җ нҢҗл§Өн•ң л§ҢнҒј л§Өм¶ңмӣҗк°Җ(비мҡ©)мңјлЎң кі„мғҒ вҖ“ нҢҗл§Ө비мҷҖ кҙҖлҰ¬л№„ вҖў нҢҗл§Ө비 :кҙ‘кі м„ м „л№„, л§ҲмјҖнҢ…비мҡ© вҖў кҙҖлҰ¬л№„ : м§Җмӣҗл¶Җм„ңмқҳ мқёкұҙ비мҷҖ мӮ¬л¬ҙмӢӨ мһ„м°ЁлЈҢмҷҖ мҶҢлӘЁн’Ҳ 비 вҖў мғқмӮ°л¶Җм„ңмҷҖ кҙҖл Ёлҗң 비мҡ©мқҖ м ңмЎ°мӣҗк°Җ в–¶ мһ¬кі мһҗмӮ° в–¶ л§Ө м¶ңмӣҗк°Җ(비мҡ©) вҖ“ мҳҒм—…мҷё 비мҡ© : лӮЁм—җкІҢ л№Ңл ӨмҳЁ мһҗкёҲмқҳ мқҙмһҗ비мҡ©

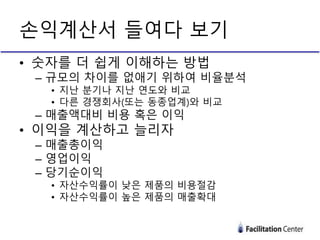

- 15. мҶҗмқөкі„мӮ°м„ң л“Өм—¬лӢӨ ліҙкё° вҖў мҲ«мһҗлҘј лҚ” мүҪкІҢ мқҙн•ҙн•ҳлҠ” л°©лІ• вҖ“ к·ңлӘЁмқҳ м°ЁмқҙлҘј м—Ҷм• кё° мң„н•ҳм—¬ 비мңЁл¶„м„қ вҖў м§ҖлӮң 분기лӮҳ м§ҖлӮң м—°лҸ„мҷҖ 비көҗ вҖў лӢӨлҘё кІҪмҹҒнҡҢмӮ¬(лҳҗлҠ” лҸҷмў…м—…кі„)мҷҖ 비көҗ вҖ“ л§Өм¶ңм•ЎлҢҖ비 비мҡ© нҳ№мқҖ мқҙмқө вҖў мқҙмқөмқ„ кі„мӮ°н•ҳкі лҠҳлҰ¬мһҗ вҖ“ л§Өм¶ңмҙқмқҙмқө вҖ“ мҳҒм—…мқҙмқө вҖ“ лӢ№кё°мҲңмқҙмқө вҖў мһҗмӮ°мҲҳмқөлҘ мқҙ лӮ®мқҖ м ңн’Ҳмқҳ 비мҡ©м Ҳк°җ вҖў мһҗмӮ°мҲҳмқөлҘ мқҙ лҶ’мқҖ м ңн’Ҳмқҳ л§Өм¶ңнҷ•лҢҖ

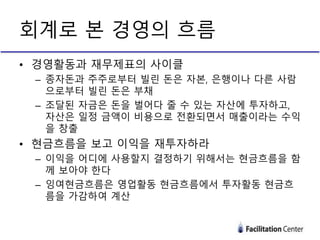

- 16. вҖў кІҪмҳҒнҷңлҸҷкіј мһ¬л¬ҙм ңн‘ңмқҳ мӮ¬мқҙнҒҙ вҖ“ мў…мһҗлҸҲкіј мЈјмЈјлЎңл¶Җн„° л№ҢлҰ° лҸҲмқҖ мһҗліё, мқҖн–үмқҙлӮҳ лӢӨлҘё мӮ¬лһҢ мңјлЎңл¶Җн„° л№ҢлҰ° лҸҲмқҖ л¶Җмұ„ вҖ“ мЎ°лӢ¬лҗң мһҗкёҲмқҖ лҸҲмқ„ лІҢм–ҙлӢӨ мӨ„ мҲҳ мһҲлҠ” мһҗмӮ°м—җ нҲ¬мһҗн•ҳкі , мһҗмӮ°мқҖ мқјм • кёҲм•Ўмқҙ 비мҡ©мңјлЎң м „нҷҳлҗҳл©ҙм„ң л§Өм¶ңмқҙлқјлҠ” мҲҳмқө мқ„ м°Ҫм¶ң вҖў нҳ„кёҲнқҗлҰ„мқ„ ліҙкі мқҙмқөмқ„ мһ¬нҲ¬мһҗн•ҳлқј вҖ“ мқҙмқөмқ„ м–ҙл””м—җ мӮ¬мҡ©н• м§Җ кІ°м •н•ҳкё° мң„н•ҙм„ңлҠ” нҳ„кёҲнқҗлҰ„мқ„ н•Ё к»ҳ ліҙм•„м•ј н•ңлӢӨ вҖ“ мһүм—¬нҳ„кёҲнқҗлҰ„мқҖ мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„м—җм„ң нҲ¬мһҗнҷңлҸҷ нҳ„кёҲнқҗ лҰ„мқ„ к°Җк°җн•ҳм—¬ кі„мӮ° нҡҢкі„лЎң ліё кІҪмҳҒмқҳ нқҗлҰ„

- 17. вҖў нҳ„кёҲнқҗлҰ„мқ„ ліҙкі мқҙмқөмқ„ мһ¬нҲ¬мһҗн•ҳлқј вҖ“ мһүм—¬нҳ„кёҲнқҗлҰ„мқҳ мӮ¬мҡ©мІҳ вҖў мһ¬л¬ҙкө¬мЎ° к°ңм„ вҖ“ л¶Җмұ„мӮ¬мҡ©лҢҖк°ҖмҷҖ мһҗмӮ°мҲҳмқөлҘ мқ„ кі л Өн•ҳм—¬ кІ°м • вҖў мЈјмЈјм—җкІҢ нҷҳмӣҗ вҖ“ л°°лӢ№мқҙлӮҳ мһҗмӮ¬мЈј л§Өмһ… вҖў мһ¬нҲ¬мһҗ вҖ“ ліөлҰ¬нҡЁкіјлҘј кұ°л‘җм–ҙ нҡҢмӮ¬мқҳ мһҗмӮ°мқ„ нӮӨмҡ°кё° мң„н•ҙм„ңлҠ” л°ҳл“ңмӢң мһ¬нҲ¬мһҗ вҖ“ нҡҢмӮ¬мқҳ мқҙн•ҙкҙҖкі„мһҗл“Өм—җкІҢ мһ¬нҲ¬мһҗмқҳ нһҳмқ„ мқҙн•ҙмӢңнӮӨкі нҲ¬лӘ… кІҪмҳҒмқ„ н•ңлӢӨл©ҙ нҡҢмӮ¬мқҳ м„ұмһҘмҶҚлҸ„лҘј лҶ’мқј мҲҳ мһҲмқҢ нҡҢкі„лЎң ліё кІҪмҳҒмқҳ нқҗлҰ„

- 18. м§Ҳмқҳ мқ‘лӢө мқҙмғҒнӣҲ вҖў нҚјмӢӨлҰ¬н…Ңмқҙн„°/кіөмқёнҡҢкі„мӮ¬ вҖў лё”лЎңк·ё : http://blog.daum.net/shleedc вҖў м№ҙнҺҳ : http://cafe.daum.net/myaccounting вҖў нҺҳмқҙмҠӨл¶Ғ : fb.com/shleeft вҖў нҠёмң„н„° : twitter.com/shleeft вҖў мқҙл©”мқј : shleeft@gmail.com вҖў мҠӨл§ҲнҠёнҸ° : 010-9535-0548