01 self assessment model iacm

- 1. SELF ASSESSMENT (EVALUASI MANDIRI) ATAS TINGKAT KAPABILTIAS APIP DENGAN MENGACU INTERNAL AUDIT CAPABILITY MODEL (IACM) PUSBIN JFA BPKP 2015

- 2. PENDAHULUAN

- 3. LATAR BELAKANG ï‚— Aparat Pengawasan Intern Pemerintah (APIP) sebagai auditor internal pemerintah diharapkan berperan secara efektif dalam memberikan layanan penjaminan (assurance) dan pemberian saran (advisory services) ï‚— Untuk dapat memberikan nilai tambah bagi organisasi, APIP harus dapat memberikan penilaian independen dan obyektif terhadap efektivitas operasi dari proses tata kelola instansi pemerintah di lingkungan Kementerian/Lembaga/Pemerintah Daerah dimana APIP bernaung dengan tingkat keyakinan yang memadai.

- 4. LATAR BELAKANG  Penting bagi APIP untuk terus meningkatkan kapasitas dan kapabilitas organisasinya sebagai salah satu kriteria bagi tata kelola yang baik.  Hasil pemetaan & evaluasi oleh BPKP tahun 2010 – 2014 menunjukkan level kapabilitas APIP masih bervariasi dan perlu ditingkatkan.  Upaya meningkatkan kapabilitas APIP dalam melaksanakan tugas pengawasan intern, APIP perlu melakukan self assessment atas tingkat kapabiltiasnya

- 5. INTERNAL AUDIT CAPABILITY MODEL (IACM)

- 6. IACM  Suatu model universal yang dikembangkan oleh The Institute Of Internal Auditor (IIA) mulai tahun 2004 sd 2009 mengacu kepada praktik tata kelola yang baik dan berlaku secara universal di seluruh dunia  Berguna sebagai sarana komunikasi, Kerangka penilaian dan Peta untuk perbaikan kedepan  Dapat membantu menentukan tingkat kapabilitas yang tepat bagi organisasi

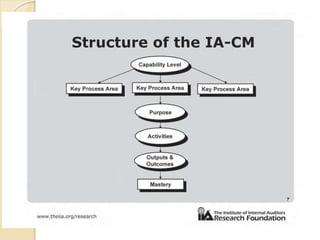

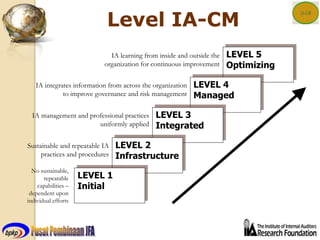

- 8. Level IA-CM LEVEL 5 Optimizing LEVEL 4 Managed LEVEL 3 Integrated LEVEL 2 Infrastructure LEVEL 1 Initial IA learning from inside and outside the organization for continuous improvement IA integrates information from across the organization to improve governance and risk management IA management and professional practices uniformly applied Sustainable and repeatable IA practices and procedures No sustainable, repeatable capabilities – dependent upon individual efforts

- 9. Level IA-CM  Level 1 (Initial) belum ada praktik yang tetap, tidak ada kapabilitas yang berulang dan tergantung kepada kinerja individu  Level 2 (infrastructure) proses audit dilakukan secara tetap (rutin) dan berulang namun baru selaras sebagian dengan standar audit yang ada  Level 3 (integrated) praktik profesional dan audit internal telah ditetapkan secara seragam dan telah selaras dengan standar audit yang ada  Level 4 (Managed) audit internal telah mengintegrasikan semua informasi di seluruh organisasi untuk memperbaiki tata kelola (governance) dan manajemen risiko (risk management)  Level 5 (Optimizing) unit audit internal telah menjadi unit yang terus belajar baik dari dalam maupun dari luar organisasi untuk perbaikan yang berkelanjutan.

- 10. MATRIKS IACM

- 12. ELEMEN YANG DINILAI I. Peran dan Layanan APIP (services and role of Internal Auditing) II. Pengelolaan SDM (People Management) III. Praktik Profesional (Professional Practices) IV. Akuntabilitas dan Manajemen Kinerja (Performance Management and Accountability) V. Budaya dan Hubungan Organisasi

- 13. I. Peran dan Layanan APIP (services and role of Internal Auditing) ï‚— Untuk dapat melakukan penilaian yang independen dan obyektif dalam rangka memberi nilai tambah bagi organisasi K/L/Pemda sangat tergantung kepada kewenangan yang diterima APIP dan komitmen pimpinan organisasi ï‚— Hal tersebut terlihat pada isi dokumen internal audit charter atau dokumen lain yang sejenis.

- 14. I. Peran dan Layanan APIP (services and role of Internal Auditing)........ lanjutan ï‚— Peran APIP dalam memberikan penilaian yang independen dan obyektif dalam rangka membantu organisasi untuk mencapai tujuan dan memperbaiki operasi dan mengembangkan manajemen ke arah yang lebih baik. ï‚— Layanan yang diberikan APIP pada umumnya didasarkan pada kebutuhan organisasi, kewenangan, ruang lingkup, dan kapasitas APIP. Layanan mencakup kegiatan pemberian jasa penjaminan (assurance) dan pemberian saran (advisory services).

- 15. ï‚— Layanan penjaminan (assurance) dapat terdiri dari audit, reviu, dan evaluasi dimana kegiatan audit antara lain dapat berupa audit atas ketaatan, kinerja, value for money. ï‚— Sedangkan kegiatan pemberian saran (advisory services) mencakup kegiatan pelatihan, reviu pengembangan system, penilaian pengendalian mandiri (control self assessment), dan pemberian nasihat lain. Pendekatan dan cara APIP dalam I. Peran dan Layanan APIP (services and role of Internal Auditing)........ lanjutan

- 16. ï‚— Pendekatan dan cara APIP dalam memberikan layanan bervariasi tergantung dari kewenangan dan lingkungan APIP tersebut. Dalam memberikan Layanan APIP dapat melaksanakan sendiri atau dilakukan bersama sama dengan pihak eksternal (co-source) atau dapat pula dilakukan sepenuhnya oleh pihak eksternal (outsourced). I. Peran dan Layanan APIP (services and role of Internal Auditing)........ lanjutan

- 17. ï‚— Area yang menjadi lingkup layanan APIP mencakup layanan atas tata kelola, manajemen risiko , dan pengendalian organisasi K/L/Pemda. Fokus layanan dapat berupa audit atas transaksi, ketaatan, (system, proses, prosedur,) kinerja, (efisiensi, ekonomis dan efektivitas,) dan laporan keuangan. I. Peran dan Layanan APIP (services and role of Internal Auditing)........ lanjutan

- 18. II. Pengelolaan SDM APIP (People Management) ï‚— Pengelolaan SDM merupakan suatu proses mulai dari merekrut, menempatkan, mengembangkan kompetensi dan karier SDM, memberikan insentif, dan menciptakan lingkungan kerja yang kondusif yang memungkinkan pegawai untuk memberikan kemampuan terbaik mereka secara optimal

- 19. II. Pengelolaan SDM APIP (People Management) .......... lanjutan ï‚— Adanya uraian pekerjaan (Job description). Penyusunan dan pengembangan uraian pekerjaan yang jelas merupakan hal penting agar SDM APIP mengetahui apa yang harus dikerjakannya sehingga hasil yang diharapkan dapat tercapai. ï‚— Perekrutan pegawai Perekrutan pegawai yang kompeten dan tepat diperoleh melalui proses seleksi yang tepat dengan memperhatikan persyaratan jabatan dan tujuan pekerjaan

- 20. ï‚— Pengembangan profesi pegawai Pengembangan pegawai mencakup kegiatan pemberian kesempatan untuk meningkatkan pendidikan, keahlian profesi melalui pelatihan yang berkelanjutan, pembinaan pegawai dan pemberian masukan yang terus menerus. ï‚— Penilaian dan penentuan standar kinerja Penilaian kinerja dilakukan dengan mengacu kepada standar, hasil dan ukuran kinerja yang telah ditentukan. II. Pengelolaan SDM APIP (People Management) .......... lanjutan

- 21. ï‚— Pemberian penghargaan (reward) Pemberian penghargaan kepada pegawai dilakukan dengan mendisain sistem penghargaan dan imbalan yang efektif, dan pemberian kesempatan promosi dan pengembangan karier dan menciptakan lingkungan kerja yang kondusif . ï‚— Perencanaan SDM jangka panjang Mencakup perencanaan SDM agar dapat melaksanakan kegiatan pengawasan yang direncanakan akan dilaksanakan di masa mendatang II. Pengelolaan SDM APIP (People Management) .......... lanjutan

- 22. III. Praktik Profesional (Professional Practices) ï‚— Menunjukkan gambaran secara lengkap mengenai kebijakan, proses, dan praktik yang menjamin pemeliharaan kualitas kerja APIP agar kegiatan APIP dilaksanakan secara efektif dengan kemampuan dan kecermatan profesi sesuai dengan standar dan kode etik profesi.

- 23. III. Praktik Profesional (Professional Practices) ...... lanjutan ï‚— Pengembangan dan pemeliharaan kualitas kerja. Pengembangan dan pemeliharaan kualitas kerja dilakukan melalui program pengembangan profesi seperti mengikuti kegiatan seminar, pelatihan yang diselenggarakan organisasi profesi yang relevan.

- 24. ï‚— Dukungan atas kepesertaan dalam organisasi profesi yang relevan. Mencakup dukungan bagi pimpinan dan staf auditor APIP untuk berpartisipasi aktif dalam kegiatan pengembangan profesi yang diselenggarakan organisasi profesi dan dorongan serta insentif untuk menjadi pengurus pada organisasi profesi yang relevan. III. Praktik Profesional (Professional Practices) ...... lanjutan

- 25. IV. Akuntabilitas dan Manajemen Kinerja (Performance Management and Accountability) ï‚— Mencakup kegiatan penyediaan informasi kinerja yang dibutuhkan baik keuangan maupun non keuangan dalam mengelola, melaksanakan dan mengendalikan operasional APIP dan mempertanggungjawabkan kinerja dan hasil yang diperoleh APIP.

- 26. IV. Akuntabilitas dan Manajemen Kinerja (Performance Management and Accountability) ......... lanjutan ï‚— Informasi Kinerja Mencakup informasi kinerja yang cukup dan relevan yang memungkinkan APIP melaksanakan apa yang menjadi tanggungjawabnya mulai dari perencanaan kinerja, indikator kinerja.

- 27. ï‚— Pengelolaan sistem informasi kinerja. Pengelolaan sistem informasi kinerja mencakup informasi yang relevan dengan pengukuran kinerja yang terdiri dari informasi keuangan maupun non keuangan. ï‚— Pelaporan kinerja Pelaporan mencakup pelaporan tentang kinerja dan efektivitas dari pelaksanaan kegiatan APIP baik pelaporan kepada pimpinan organisasi K/L/Pemda dan para pemangku kepentingan utama maupun kepada masyarakat. IV. Akuntabilitas dan Manajemen Kinerja (Performance Management and Accountability) ......... lanjutan

- 28. V. Budaya dan Hubungan Organisasi (Organizational relationship and Culture) ï‚— Mencakup budaya dan hubungan internal organisasi serta lingkungan APIP, dan bagaimana budaya dan hubungan organisasi tersebut memberikan dampak terhadap para pemangku kepentingan utama dan pihak lain di luar organisasi.

- 29. V. Budaya dan Hubungan Organisasi (Organizational relationship and Culture) ......... lanjutan ï‚— Budaya dan Hubungan internal APIP dalam organisasi Budaya dan hubungan organisasi internal APIP mencakup hubungan manajemen internal dalam APIP, hubungan dengan pimpinan APIP dan dengan jajaran pimpinan organisasi K/L/Pemda. ï‚— Budaya dan hubungan APIP dengan pihak lain Hubungan APIP dengan unit lain mencakup hubungan APIP dengan para pemangku kepentingan utama dan auditor eksternal atau dengan organisasi pengawasan lain yang ditunjuk oleh parlemen, jika memungkinkan.

- 30. VI. Struktur Tata Kelola (Governance Structures) ï‚— Hubungan pelaporan Mencakup hubungan pelaporan pimpinan APIP baik secara administratif maupun fungsional kepada pimpinan organisasi K/L/Pemda yang memungkinkan APIP melaksanakan tanggungjawabnya. ï‚— Ketersediaan sarana untuk menjamin independensi dan obyektivitas APIP Keberadaan internal audit charter yang memberikan kewenangan bagi APIP untuk dapat mengakses penuh atas informasi, catatan, aset, dan personil organisasi agar dapat melaksanakan kewajibannya secara penuh.

- 31. VI. Struktur Tata Kelola (Governance Structures) ........ lanjutan ï‚— Dukungan kebijakan organisasi K/L/Pemda Mencakup ketersediaan kebijakan dan prosedur organisasi yang dibangun untuk mendukung kecukupan sumber daya APIP, penganggaran, dan pengawasan atas APIP yang dapat memberikan kontribusi bagi efektivitas dan independensi APIP.

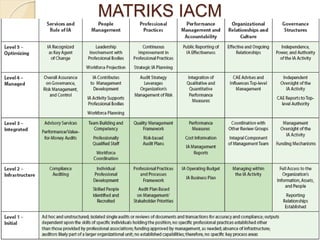

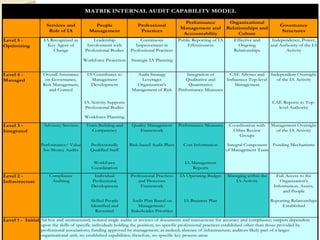

- 33. Services and Role of IA People Management Professional Practices Performance Management and Accountability Organizational Relationships and Culture Governance Structures Level 5 - Optimizing IA Recognized as Key Agent of Change Leadership Involvement with Professional Bodies Continuous Improvement in Professional Practices Public Reporting of IA Effectiveness Effective and Ongoing Relationships Independence, Power, and Authority of the IA Activity Workforce Projection Strategic IA Planning Level 4 - Managed Overall Assurance on Governance, Risk Management, and Control IA Contributes to Management Development Audit Strategy Leverages Organization's Management of Risk Integration of Qualitative and Quantitative Performance Measures CAE Advises and Influences Top-level Management Independent Oversight of the IA Activity IA Activity Supports Professional Bodies CAE Reports to Top- level Authority Workforce Planning Level 3 - Integrated Advisory Services Team Building and Competency Quality Management Framework Performance Measures Coordination with Other Review Groups Management Oversight of the IA Activity Performance/ Value- for-Money Audits Professionally Qualified Staff Risk-based Audit Plans Cost Information Integral Component of Management Team Funding Mechanisms Workforce Coordination IA Management Reports Level 2 - Infrastructure Compliance Auditing Individual Professional Development Professional Practices and Processes Framework IA Operating Budget Managing within the IA Activity Full Access to the Organization's Information, Assets, and People Skilled People Identified and Recruited Audit Plan Based on Management/ Stakeholder Priorities IA Business Plan Reporting Relationships Established Level 1 - Initial Ad hoc and unstructured; isolated single audits or reviews of documents and transactions for accuracy and compliance; outputs dependent upon the skills of specific individuals holding the position; no specific professional practices established other than those provided by professional associations; funding approved by management, as nedeed; absence of infrastructure; auditors likely part of a larger organizational unit; no established capabilities; therefore, no specific key process areas MATRIK INTERNAL AUDIT CAPABILITY MODEL

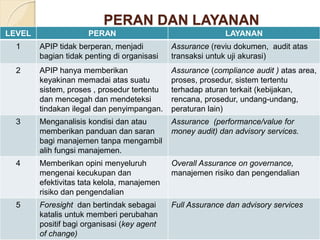

- 34. PERAN DAN LAYANAN LEVEL PERAN LAYANAN 1 APIP tidak berperan, menjadi bagian tidak penting di organisasi Assurance (reviu dokumen, audit atas transaksi untuk uji akurasi) 2 APIP hanya memberikan keyakinan memadai atas suatu sistem, proses , prosedur tertentu dan mencegah dan mendeteksi tindakan ilegal dan penyimpangan. Assurance (compliance audit ) atas area, proses, prosedur, sistem tertentu terhadap aturan terkait (kebijakan, rencana, prosedur, undang-undang, peraturan lain) 3 Menganalisis kondisi dan atau memberikan panduan dan saran bagi manajemen tanpa mengambil alih fungsi manajemen. Assurance (performance/value for money audit) dan advisory services. 4 Memberikan opini menyeluruh mengenai kecukupan dan efektivitas tata kelola, manajemen risiko dan pengendalian Overall Assurance on governance, manajemen risiko dan pengendalian 5 Foresight dan bertindak sebagai katalis untuk memberi perubahan positif bagi organisasi (key agent of change) Full Assurance dan advisory services

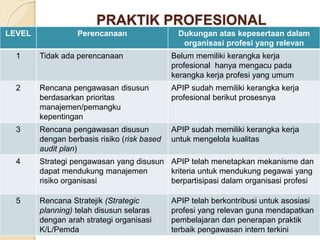

- 35. PRAKTIK PROFESIONAL LEVEL Perencanaan Dukungan atas kepesertaan dalam organisasi profesi yang relevan 1 Tidak ada perencanaan Belum memiliki kerangka kerja profesional hanya mengacu pada kerangka kerja profesi yang umum 2 Rencana pengawasan disusun berdasarkan prioritas manajemen/pemangku kepentingan APIP sudah memiliki kerangka kerja profesional berikut prosesnya 3 Rencana pengawasan disusun dengan berbasis risiko (risk based audit plan) APIP sudah memiliki kerangka kerja untuk mengelola kualitas 4 Strategi pengawasan yang disusun dapat mendukung manajemen risiko organisasi APIP telah menetapkan mekanisme dan kriteria untuk mendukung pegawai yang berpartisipasi dalam organisasi profesi 5 Rencana Stratejik (Strategic planning) telah disusun selaras dengan arah strategi organisasi K/L/Pemda APIP telah berkontribusi untuk asosiasi profesi yang relevan guna mendapatkan pembelajaran dan penerapan praktik terbaik pengawasan intern terkini

- 36. SIMPULAN LEVELLING APIP DENGAN IACM

- 37. LEVELLING DENGAN IACM ï‚— Konsep IA-CM memberikan arahan bahwa suatu unit audit internal dikatakan berada pada suatu level tertentu jika seluruh persyaratan pada level tersebut terpenuhi. ï‚— Cara menentukan level kapabilitas suatu APIP secara keseluruhan adalah dengan melihat level terendah diantara setiap level elemen.