02 formulir isian self assessment level 2_2015_output

- 1. Formulir Isian Self Assessment Tingkat Kapabilitas APIP JAKARTA, MEI 2015

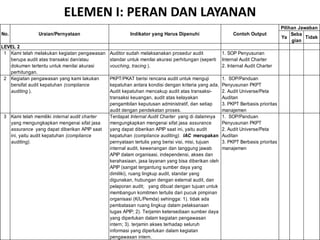

- 2. ELEMEN I: PERAN DAN LAYANAN Ya Seba gian Tidak LEVEL 2 1 Kami telah melakukan kegiatan pengawasan berupa audit atas transaksi dan/atau dokumen tertentu untuk menilai akurasi perhitungan. Auditor sudah melaksanakan prosedur audit standar untuk menilai akurasi perhitungan (seperti vouching, tracing ). 1. SOP Penyusunan Internal Audit Charter 2. Internal Audit Charter 2 Kegiatan pengawasan yang kami lakukan bersifat audit kepatuhan (compliance auditing ). PKPT/PKAT berisi rencana audit untuk menguji kepatuhan antara kondisi dengan kriteria yang ada. Audit kepatuhan mencakup audit atas transaksi- transaksi keuangan, audit atas kelayakan pengambilan keputusan administratif, dan setiap audit dengan pendekatan proses. 1. SOP/Panduan Penyusunan PKPT 2. Audit Universe/Peta Auditan 3. PKPT Berbasis prioritas manajemen 3 Kami telah memiliki internal audit charter yang mengungkapkan mengenai sifat jasa assurance yang dapat diberikan APIP saat ini, yaitu audit kepatuhan (compliance auditing). Terdapat Internal Audit Charter yang di dalamnya mengungkapkan mengenai sifat jasa assurance yang dapat diberikan APIP saat ini, yaitu audit kepatuhan (compliance auditing). IAC merupakan pernyataan tertulis yang berisi visi, misi, tujuan internal audit, kewenangan dan tanggung jawab APIP dalam organisasi, independensi, akses dan kerahasiaan, jasa layanan yang bisa diberikan oleh APIP (sangat tergantung sumber daya yang dimiliki), ruang lingkup audit, standar yang digunakan, hubungan dengan external audit, dan pelaporan audit; yang dibuat dengan tujuan untuk membangun komitmen tertulis dari pucuk pimpinan organisasi (K/L/Pemda) sehingga: 1). tidak ada pembatasan ruang lingkup dalam pelaksanaan tugas APIP; 2). Terjamin ketersediaan sumber daya yang diperlukan dalam kegiatan pengawasan intern; 3). terjamin akses terhadap seluruh informasi yang diperlukan dalam kegiatan pengawasan intern. 1. SOP/Panduan Penyusunan PKPT 2. Audit Universe/Peta Auditan 3. PKPT Berbasis prioritas manajemen Pilihan Jawaban Uraian/PernyataanNo. Indikator yang Harus Dipenuhi Contoh Output

- 3. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak 4 Setiap tim yang melaksanakan penugasan pengawasan telah menyusun rencana dan program kerja audit pada tingkat tim audit secara terstruktur (mencakup pengidentifikasian kriteria yang relevan; pendokumentasian survei atas pengendalian intern; pengidentifikasian sasaran, ruang lingkup, dan metodologi pengawasan; serta pengembangan rencana audit rinci). Setiap tim yang melaksanakan penugasan pengawasan telah menyusun rencana dan program kerja audit pada tingkat tim audit sesuai dengan Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi nomor 19 tahun 2009 tentang Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah - PENGENDALIAN MUTU ATAS PENYUSUNAN RENCANA DAN PROGRAM 1. SOP Pelaksanaan Penugasan Pengawasan: Mulai dari perencanaan, pelaksanaan dan pelaporan, 2. Pedoman Kendali Mutu dan Supervisi Penugasan, 3. Pedoman Audit Ketaatan (Audit Operasional, Audit Komprehenshif, Evaluasi Laporan Keuangan) 5 Kami telah melaksanakan penugasan pengawasan yang mencakup penerapan prosedur pengawasan yang spesifik, penyusunan kertas kerja (KKA) atas prosedur yang dilaksanakan dan hasil-hasilnya, pengevaluasian informasi yang diperoleh, pembuatan simpulan yang spesifik dan pengembangan rekomendasi. 1). Auditor sudah melaksanakan prosedur audit untuk menguji kesesuaian dan kepatuhan antara kondisi dengan kriteria yang ada (mis: prosedur analitis, konfirmasi, cek fisik). 2). Setiap prosedur audit yang dilaksanakan maupun tidak dilaksanakan didokumentasikan (mis: KKA yang merujuk ke Nomor PKA dan PKA yang merujuk Nomor KKA). 3). Auditor telah melakukan evaluasi atas informasi yang diperoleh. 4). Auditor menyusun simpulan yang didukung oleh bukti-bukti yang relevan yang dituangkan dalam KKA. 5). Auditor mengembangkan rekomendasi yang bersifat menghilangkan penyebab. 6). Penggunaan Kartu Kendali Mutu dan supervisi penugasan. 1. SOP Pelaksanaan Penugasan Pengawasan: Mulai dari perencanaan, pelaksanaan dan pelaporan, 2. Pedoman Kendali Mutu dan Supervisi Penugasan, 3. Pedoman Audit Ketaatan (Audit Operasional, Audit Komprehenshif, Evaluasi Laporan Keuangan) No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 4. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak 6 Kami telah menyusun laporan untuk mengomunikasikan hasil penugasan pengawasan serta mengembangkan dan memelihara sistem pemantauan tindak lanjut rekomendasi. 1. LHA disusun sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah - PROSEDUR PENGENDALIAN MUTU PELAPORAN AUDIT, yang meliputi a.l.: 1). Ketua Tim dibantu Anggota Tim telah menyusun konsep LHA berdasarkan hasil audit yang didokumentasikan dalam KKA dan temuan audit yang telah dikomunikasikan dg auditi. 2). Konsep LHA direviu oleh Pengendali Teknis. 3). Konsep LHA direviu oleh Pengendali Mutu/Pimpinan APIP. 4). LHA final didistribusikan kpd pihak2 yang berwenang. 2. Terdapat mekanisme pemantauan tindak lanjut sesuai Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah - PEDOMAN PENGENDALIAN MUTU PELAKSANAAN PEMANTAUAN TINDAK LANJUT HASlL AUDIT. SOP mengenai Pelaporan Ikhtisar Hasil Pengawasan 7 Dengan audit yang kami lakukan, kami telah dapat memberikan keyakinan yang memadai (assurance) bahwa area / proses / sistem yang diaudit telah sesuai dengan ketentuan pelaksanaannya (kebijakan / rencana / prosedur / hukum / peraturan / kontrak / kriteria lain). 1). Perencanaan pengawasan pada tingkat tim audit sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah ; 2). prosedur atau langkah2 audit yang dituangkan dalam Program Kerja Audit sudah dilakukan sesuai dengan tujuannya; 3). mekanisme pelaporan dan tindak lanjut sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah; 4). LHA menunjukkan bahwa area / proses / sistem yang diaudit telah sesuai dengan ketentuan pelaksanaannya. 1. SOP Pelaksanaan Penugasan Pengawasan: Mulai dari perencanaan, pelaksanaan dan pelaporan, 2. Pedoman Kendali Mutu dan Supervisi Penugasan, 3. Pedoman Audit Ketaatan (Audit Operasional, Audit Komprehenshif, Evaluasi Laporan Keuangan) No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 5. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak 8 Audit ketaatan yang kami lakukan telah dapat mencegah dan mendeteksi tindakan ilegal dan penyimpangan terkait dengan kebijakan / prosedur / persyarat kontrak yang ada. 1). Perencanaan pengawasan pada tingkat tim audit sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah ; 2). prosedur atau langkah2 audit yang dituangkan dalam Program Kerja Audit sudah dilakukan sesuai dengan tujuannya; 3). mekanisme pelaporan dan tindak lanjut sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah. 1. SOP Pelaksanaan Penugasan Pengawasan: Mulai dari perencanaan, pelaksanaan dan pelaporan, 2. Pedoman Kendali Mutu dan Supervisi Penugasan, 3. Pedoman Audit Ketaatan (Audit Operasional, Audit Komprehenshif, Evaluasi Laporan Keuangan) 9 Hasil rekomendasi kami telah ditindaklanjuti dan memberikan peningkatan pencapaian dari tujuan organisasi dan keefektivan dari operasi organisasi (KL/Pemda). 1). Perencanaan pengawasan pada tingkat tim audit sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah ; 2). prosedur atau langkah2 audit yang dituangkan dalam Program Kerja Audit sudah dilakukan sesuai dengan tujuannya; 3). mekanisme pelaporan dan tindak lanjut sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah. SOP / Juklak Tentang Pemantauan Tindak Lanjut No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 6. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak LEVEL 3 10 Kegiatan pengawasan yang kami lakukan mencakup penilaian atas efisiensi, efektivitas, dan kehematan (dari operasi, aktivitas atau programorganisasi (K/L/Pemda), yang mencakup seluruh aspek dari proses bisnis dan operasi organisasi, pengendalian manajemen, dan hasil-hasil yang telah dicapai. PKPT/PKAT berisi rencana audit untuk menilai efisiensi, efektivitas, dan kehematan dari operasi, aktivitas, atau programauditi. PKPT Berbasis Resiko 11 Kami telah melakukan penugasan pengawasan lain terkait dengan tata kelola, manajemen risiko, dan pengendalian yang mencakup seluruh aspek dari proses bisnis dan operasi organisasi, pengendalian manajemen, dan hasil-hasil yang telah dicapai. 1). PKPT/PKAT berisi rencana APIPuntuk melakukan penugasan pengawasan lain terkait dengan tata kelola, manajemen risiko, dan pengendalian (mis: mjd narasumber dalambimtek, seminar, workshop terkait tata kelola, manajemen risiko, dan pengendalian) . 2). Mekanisme penugasan pengawasan lain tsb diatur dalam pedoman atau panduan atau SOP. PKPT Berbasis Resiko No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 7. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak 12 Kami telah memiliki internal audit charter yang mengungkapkan mengenai sifat jasa assurance yang dapat diberikan APIP saat ini, yaitu value for money audit (audit atas ekonomis, efisiensi, efektivitas (3e) / evaluasi program / evaluasi kebijakan). Terdapat IAC yang di dalamnya mengungkapkan mengenai sifat jasa assurance yang dapat diberikan APIP saat ini, yaitu value for money audit (audit atas ekonomis, efisiensi, efektivitas (3e) / evaluasi program / evaluasi kebijakan). Internal Audit Charter (Updating) 13 Pengawasan yang kami lakukan telah meningkatkan perbaikan tata kelola, manajemen risiko, dan proses pengendalian organisasi (KL/Pemda). 1). PKA, KKA, dan LHA untuk tujuan tsb disusun sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah; 2). Rekomendasi sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah dan dapat ditindaklanjuti. Pedoman/Panduan Perencanaan,Pelaksanaa n dan Pelaporan atas Audit 3 E, Pemberian jasa advis, dan Penugasan Pengawasan lainnya yang terdiri dari : Pedoman Audit 3 E, Pedoman Reviu laporan Keuangan, Pedoman Pelaksanaan Penugasan Bimtek, Sosialisasi, Asistensi, Evaluasi Program/Kebijakan, Konsultansi. No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 8. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak 14 Kami telah memberikan pengaruh terhadap perubahan ke arah peningkatan efektivitas, efisiensi, dan peningkatan kinerja organisasi. 1). PKA, KKA, dan LHA untuk tujuan tsb disusun sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah; 2). Rekomendasi sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah dan dapat ditindaklanjuti. Pedoman/Panduan Perencanaan,Pelaksanaa n dan Pelaporan atas Audit 3 E, Pemberian jasa advis, dan Penugasan Pengawasan lainnya yang terdiri dari : Pedoman Audit 3 E, Pedoman Reviu laporan Keuangan, Pedoman Pelaksanaan Penugasan Bimtek, Sosialisasi, Asistensi, Evaluasi Program/Kebijakan, Konsultansi. 15 Kegiatan pengawasan yang kami lakukan telah dapat mengurangi besaran/paparan dari risiko organisasi yang dapat terjadi. 1). PKA, KKA, dan LHA untuk tujuan tsb disusun sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah; 2). Rekomendasi sudah sesuai dengan Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah dan dapat ditindaklanjuti. Pedoman/Panduan Perencanaan,Pelaksanaa n dan Pelaporan atas Audit 3 E, Pemberian jasa advis, dan Penugasan Pengawasan lainnya yang terdiri dari : Pedoman Audit 3 E, Pedoman Reviu laporan Keuangan, Pedoman Pelaksanaan Penugasan Bimtek, Sosialisasi, Asistensi, Evaluasi Program/Kebijakan, Konsultansi. No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 9. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak 16 Kamitelah melakukan penugasan pengawasan berupa pemberian jasa advis tanpa mengambilalih tanggung jawab manajemen (mencakup a.l:pelatihan,reviu pengembangan sistem,penilaian pengendalian mandiri(ControlSelf Assessment/CSA), dan penilaian kinerja mandiri,konseling dan pemberian nasihat). 1).PKPT/PKAT berisirencana APIPuntuk melakukan pemberian jasa advis (mis:APIP melakukan reviu laporan keuangan,tetapitidak boleh ikutmenyusun laporan keuangan tsb.2). Mekanisme pemberian jasa advis tsb diaturdalam pedoman atau panduan atau SOP. PKPT Berbasis Resiko 17 Kamitelah memiliki internalauditcharter yang mengungkapkan mengenaisifatjasa advis (advisory services) yang dapat diberikan APIPsaatini,dan mencantumkan jenis2 advisory services yang dapat dilakukan APIPsaatini. Terdapat IAC yang didalamnya mengungkapkan mengenaisifatjasa pemberian saran (advisory services) yang dapatdiberikan APIPsaatini,dan mencantumkan jenis2 advisory services yang dapatdilakukan APIPsaatini. InternalAuditCharter (Updating) No. Uraian/Pernyataan Indikatoryang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 10. ELEMEN I: PERAN DAN LAYANAN .......lanjutan Ya Seba gian Tidak 18 Jasa advis kami memberikan nilai tambah bagi organisasi tanpa mengambil alih tanggung jawab manajemen. 1). Mekanisme pemberian jasa advis sudah sesuai dengan panduan/pedoman/SOP. 2). Terdapat rekomendasi yang memberikan nilai tambah bagi organisasi. Pedoman/Panduan Perencanaan,Pelaksanaa n dan Pelaporan atas Audit 3 E, Pemberian jasa advis, dan Penugasan Pengawasan lainnya yang terdiri dari : Pedoman Audit 3 E, Pedoman Reviu laporan Keuangan, Pedoman Pelaksanaan Penugasan Bimtek, Sosialisasi, Asistensi, Evaluasi Program/Kebijakan, Konsultansi. 19 Kami telah melaksanakan praktik-praktik yang menjamin bahwa independensi dan obyektifitas kami tidak tercederai pada saat pemberian jasa advis. 1). Mekanisme pemberian jasa advis sudah sesuai dengan panduan/pedoman/SOP. 2). Pembuktian adanya independensi dan obyektivitas dapat diperoleh melalui pernyataan independensi dan obyektivitas yang dibuat oleh auditor, dan juga dapat ditambahkan dari "kuesioner pelanggan" setelah selesainya pemberian jasa advis (bila memungkinkan). Surat Pernyataan independensi dan objektivitas auditor Kuesioner Pelanggan No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

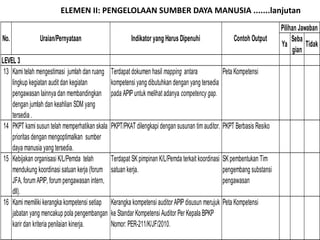

- 11. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA Ya Seba gian Tidak LEVEL 2 1 Kami telah mengidentifikasi kompetensi (pengetahuan, keahlian teknis, sikap) dan kompetensi lain yang dibutuhkan untuk melaksanakan kegiatan pengawasan yang telah direncanakan. APIP memiliki dokumen hasil identifikasi atas kompetensi yang dibutuhkan untuk melaksanakan kegiatan pengawasan yang telah direncanakan. 1. SOP Penyusunan Peta Kompetensi, 2. Peta Kompetensi 2 Kami telah memiliki uraian jabatan (job description) untuk setiap posisi jabatan di unit kerja kami yang disusun berdasarkan analisis jabatan dan dievaluasi secara berkala. Terdapat dokumen uraian jabatan untuk setiap posisi jabatan pada APIP. Uraian jabatan berisi: uraian pekerjaan (tanggung jawab, wewenang, deskripsi pekerjaan, dll); Ukuran kinerja yang dipersyaratkan, sebagai indikator terhadap keberhasilan menyelesaikan tanggungjawab utama jabatan; persyaratan jabatan (Job Requirement). Keputusan Kepala Lembaga/Daerah tentang Uraian Jabatan bagi seluruh jabatan di APIP 3 Kami telah menentukan klasifikasi pemberian insentif untuk setiap posisi jabatan di unit kerja kami. APIP telah menyusun klasifikasi pemberian insentif bagi staf APIP sesuai dengan uraian jabatan, kompetensi, pengalaman, dan kinerja; dan telah mengusulkannya kepada pimpinan K/L/Pemda. Keputusan Kepala Lembaga/ Daerah tentang Pemberian tunjangan Kinerja Auditor atau Tunjangan Perbaikan Penghasilan Pilihan Jawaban Uraian/PernyataanNo. Indikator yang Harus Dipenuhi Contoh Output

- 12. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 4 Proses rekrutmen kami telah dapat memperoleh pegawai yang kompeten (memenuhi persyaratan pengetahuan, keahlian, dan kompetensi lain yang diperlukan untuk melaksanakan tugas pengawasan intern). 1). APIP memiliki auditor dengan jumlah sesuai yang diperlukan dan dengan kualitas sesuai dengan hasil identifikasi kompetensi. 2). Terdapat dokumen permintaan staf yang dibutuhkan berdasarkan hasil identifikasi kompetensi. 1. Penetapan Pejabat Pembina Kepegawaian tentang kebutuhan formasi jabatan. 2. Pedoman rekruitmen Auditor 5 Kegiatan pengawasan intern yang kami lakukan sudah memenuhi kecermatan profesi (due professional care) dan menghasilkan temuan, simpulan, dan rekomendasi yang bermutu. 1). Seluruh penugasan pengawasan dilaksanakan oleh tim audit yang kompeten (kompeten dapat dilihat dari apakah di dalam tim terdapat auditor yang sdh memiliki sertifikasi JFA dan atau sertifikasi profesi internal auditor lainnya) dan sudah dilakukan supervisi dengan semestinya. 1. SOP Pelaksanaan Penugasan Pengawasan: Mulai dari perencanaan, pelaksanaan dan pelaporan, 2. Pedoman Kendali Mutu dan Supervisi Penugasan, 3. Pedoman Audit Ketaatan (Audit Operasional, Audit Komprehenshif, Evaluasi Laporan Keuangan) No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 13. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 6 Kami telah memiliki dokumen tertulis yang memuat rencana pendidikan dan pelatihan bagi setiap auditor (meliputi jenis dan jumlah diklat, penyelenggara diklat, waktu diklat, anggaran, dan SDM yang akan ikut diklat). Terdapat dokumen rencana diklat bagi setiap auditor. Di banyak daerah, perencanaan dan pelaksanaan diklat dipusatkan di badan diklat, sehingga APIP hanya bersifat menunggu panggilan diklat. Apabila kasusnya demikian, tetap penting sekali bagi APIP untuk merencanakan diklat bagi setiap auditornya, kemudian mengusulkannya kpd badan diklat agar diklat yang diikuti auditor tepat guna dan tepat sasaran. Dokumen perencanaan diklat bagi setiap auditor Laporan Realisasi Keikutsertaan dalam Diklat 7 Kami telah mendorong setiap auditor untuk menjadi anggota profesi. Bentuk dorongan tsb antara lain: APIP menyediakan anggaran khusus untuk menjadi anggota profesi; atau adanya pemberian ijin kepada auditor untuk menghadiri acara2 yang diselenggarakan oleh profesi seperti diklat, seminar, ujian sertifikasi profesi, workshop, dll. Nota dinas / Surat Edaran tentang kesempatan untuk mengikuti kegiatan yang diselenggarakan organisasi pengembangan profesi 8 Kami telah memantau dan mendokumentasikan untuk memastikan bahwa kebutuhan training dan pengembangan profesi setiap auditor telah terpenuhi, serta membuat laporannya. Terdapat laporan periodik yang berisi daftar training yang telah diikuti oleh setiap auditor. Pedoman penyelenggaraan PKS Dokumen Perencanaan PKS Tahunan Laporan realisasi penyelenggaraan PKS No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 14. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 9 Kami telah meyakini bahwa kompetensi (keahlian, pengetahuan dan perilaku) pada semua posisi telah memadai untuk melaksanakan tugas pokok dan fungsi kami. 1). APIPmemiliki dokumen hasil identifikasi atas kompetensi yang dibutuhkan untuk melaksanakan kegiatan pengawasan yang telah direncanakan. 2). Rekruitmen auditor telah sesuai dengan usulan permintaan staf yang dibutuhkan. 1. Penetapan Pejabat Pembina Kepegawaian tentang kebutuhan formasi jabatan. 2. Pedoman rekruitmen Auditor 10 Setiap auditor memiliki komitmen untuk terus menerus belajar. Kecukupan angka kredit pengembangan profesi untuk setiap auditor. Pedoman penyelenggaraan PKS Dokumen Perencanaan PKSTahunan Laporan realisasi penyelenggaraan PKS No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 15. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 11 Pelaksanaan pengawasan dilaksanakan oleh pejabat yang memiliki sertifikasi jabatan fungsional auditor. Seluruh auditor telah bersertifikasi JFA. 1. SOP Pelaksanaan Penugasan Pengawasan: Mulai dari perencanaan, pelaksanaan dan pelaporan, 2. Pedoman Kendali Mutu dan Supervisi Penugasan, 3. Pedoman Audit Ketaatan (Audit Operasional, Audit Komprehenshif, Evaluasi Laporan Keuangan) 12 Kami telah menyusun perencanaan jumlah pelatihan minimal bagi setiap auditor yang harus dipenuhi setiap tahunnya (sekitar 30 sd 40 jam per tahun). APIP merencanakan kegiatan PKS, seminar, workshop, diklat, dll untuk setahun. Pedoman penyelenggaraan PKS Dokumen Perencanaan PKS Tahunan Laporan realisasi penyelenggaraan PKS No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

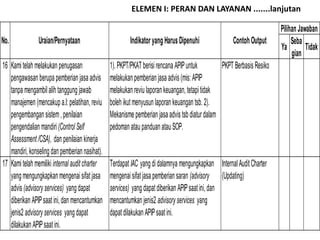

- 16. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak LEVEL 3 13 Kami telah mengestimasi jumlah dan ruang lingkup kegiatan audit dan kegiatan pengawasan lainnya dan membandingkan dengan jumlah dan keahlian SDM yang tersedia . Terdapat dokumen hasil mapping antara kompetensi yang dibutuhkan dengan yang tersedia pada APIPuntuk melihat adanya competency gap. Peta Kompetensi 14 PKPT kami susun telah memperhatikan skala prioritas dengan mengoptimalkan sumber daya manusia yang tersedia. PKPT/PKAT dilengkapi dengan susunan timauditor. PKPT Berbasis Resiko 15 Kebijakan organisasi K/L/Pemda telah mendukung koordinasi satuan kerja (forum JFA, forumAPIP, forumpengawasan intern, dll). Terdapat SKpimpinan K/L/Pemda terkait koordinasi satuan kerja. SKpembentukan Tim pengembang substansi pengawasan 16 Kami memiliki kerangka kompetensi setiap jabatan yang mencakup pola pengembangan karir dan kriteria penilaian kinerja. Kerangka kompetensi auditor APIPdisusun merujuk ke Standar Kompetensi Auditor Per Kepala BPKP Nomor: PER-211/K/JF/2010. Peta Kompetensi No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 17. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 17 Kami mempunyai rencana pelatihan dan pengembangan setiap pegawai yang berpedoman pada kerangka kompetensi. 1). Rencana pelatihan dan pengembangan pegawai merujuk ke diklat sertifikasi JFA dan diklat teknis substansi yang dikembangkan Pusdiklatwas BPKP maupun dikembangkan sendiri oleh APIP. 2). Terdapat anggaran untuk kegiatan pelatihan dan pengembangan tsb. Dokumen perencanaan diklat bagi setiap auditor Dokumen perencanaan untuk mendukung perolehan sertifikasi profesi (CFE, CFrA, CSA, dsb) Laporan Realisasi Keikutsertaan dalam Diklat 18 Kami mempunyai program untuk perolehan sertifikasi jabatan fungsional auditor. Terdapat anggaran untuk program perolehan sertifikasi merujuk ke kalender diklat sertifikasi JFA. Apabila perolehan sertifikasi tsb dibiayai sendiri oleh auditor maka APIP mendukungnya dalam bentuk pemberian ijin pelatihan maupun perolehan sertifikasi. Dokumen perencanaan diklat bagi setiap auditor Dokumen perencanaan untuk mendukung perolehan sertifikasi profesi (CFE, CFrA, CSA, dsb) Laporan Realisasi Keikutsertaan dalam Diklat No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 18. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 19 Kami mempunyai program untuk perolehan sertifikasi profesi internal auditor seperti CIA, CGAP, CFE, dll. Terdapat anggaran untuk program perolehan sertifikasi. Apabila perolehan sertifikasi tsb dibiayai sendiri oleh auditor maka APIP mendukungnya dalam bentuk pemberian ijin pelatihan maupun perolehan sertifikasi. Dokumen perencanaan diklat bagi setiap auditor Dokumen perencanaan untuk mendukung perolehan sertifikasi profesi (CFE, CFrA, CSA, dsb) Laporan Realisasi Keikutsertaan dalam Diklat 20 Kami telah memiliki mekanisme pemberian insentif bagi pegawai yang berkinerja memuaskan atau terbaik pada setiap tingkatan. Terdapat dokumen yang menjelaskan kebijakan pemberian insentif tsb. Keputusan Kepala Lembaga/ Daerah tentang Pemberian tunjangan Kinerja Auditor atau Tunjangan Perrbaikan Penghasilan 21 Kami telah menentukan kombinasi keahlian dan jenjang jabatan auditor yang diperlukan saat ini, dan menilai apakah dapat dilakukan pengembangan kemampuan auditor secara internal atau melalui kerja sama dengan pihak lain (co-sourcing) maupun melimpahkan pekerjaan kepada pihak lain (out sourcing). Terdapat dokumen hasil analisis kekuatan sumber daya APIP terhadap beban kerja APIP. Keputusan Kepala Lembaga/Daerah tentang Uraian Jabatan bagi seluruh jabatan di APIP Analisis Beban kerja No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 19. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 22 Semua posisi telah dijabat oleh pegawai yang kompeten di bidangnya. Seluruh staf yang melaksanakan penugasan pengawasan telah memiliki sertifikasi JFAdan atau sertifikasi profesi internal auditor lainnya, atau memiliki latar belakang pendidikan yang sesuai. Keputusan Kepala Lembaga/Daerah tentang Uraian Jabatan bagi seluruh jabatan di APIP Analisis Beban kerja 23 Kami telah mempunyai metoda yang sistematis untuk penilaian kinerja bagi setiap individu secara adil dan transparan yang berpedoman pada kerangka kompetensi. Terdapat Satuan Kinerja Individu (SKI) / Kinerja Personal. Dokumen SKIatau SKP untuk seluruh Auditor 24 Kami telah memiliki sistem pegembangan karier (promosi, rotasi, dan mutasi) dengan membandingkan kinerja auditor dengan kinerja yang diharapkan. 1). Sistem pengembangan karier mengacu pada SKI. 2). Pola karier auditor jelas (promosi, rotasi, dan mutasi sesuai dengan kinerja auditor, bukan acak). Nota Dinas yang mengatur kebijakatan rotasi/mutasi internal APIP 25 Kami telah memiliki mekanisme komunikasi dan koordinasi tim audit. Pola komunikasi dan koordinasi tim audit mengacu pada Pedoman Kendali Mutu Audit Aparat Pengawasan Instansi Pemerintah. 1. Pemberlakuan Pedoman Pola Hubungan 2. Pedoman Tata Laksana Tim Audit No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 20. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 26 Kami telah memiliki kriteria untuk praktik dan perilaku kerja tim yang efektif yang dicantumkan pada kerangka kompetensi. Kerangka kompetensi auditor APIPmencantumkan kriteria untuk praktek dan perilaku kerja tim yang efektif. Peta Kompetensi 27 Kami telah memiliki program pengembangan kompetensi tim seperti kepemimpinan tim, komunikasi yang efektif, kerja sama tim, pembangunan hubungan dalam tim. Terdapat kebijakan pimpinan APIPterkait dengan pengembangan kompetensi tim. Dokumen perencanaan diklat bagi setiap auditor Dokumen perencanaan untuk mendukung perolehan sertifikasi profesi (CFE, CFrA, CSA, dsb) Laporan Realisasi Keikutsertaan dalam Diklat 28 Kami telah mempunyai pedoman tata laksana tim audit yang menetapkan dengan jelas dan tegas tanggungjawab , kewajiban, dan kewenangan dari para anggota tim audit. Terdapat pedoman tata laksana tim audit (dokumentasi pola hubungan internal tim audit), bisa berupa SKpimpinan APIP, SOPkegiatan pengawasan. 1. Pemberlakuan Pedoman Pola Hubungan 2. Pedoman Tata Laksana Tim Audit No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 21. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 29 Kami telah memiliki mekanisme pemberian penghargaan bagi timyang berhasil menerapkan perilaku yang diharapkan. Terdapat dokumentasi atas kebijakan pimpinan APIPterkait pemberian penghargaan bagi tim. Kebijakan pemberian penghargaan 30 Kami telah mengembangkan setiap personal dalam timuntuk selalu siap berganti peran seiring dengan perubahan organisasi. Terdapat dokumen rencana pengembangan pegawai. Dokumen perencanaan diklat bagi setiap auditor Dokumen perencanaan untuk mendukung perolehan sertifikasi profesi (CFE, CFrA, CSA, dsb) Laporan Realisasi Keikutsertaan dalam Diklat 31 Kami memiliki tim-timyang produktif yang saling berbagi pengetahuan dan pengalaman. Terdapat forumuntuk memberi kesempatan saling berbagi antar tim(dibuktikan dengan adanya notulen/laporan). Nota Dinas yang mewajibkan forum, satgas untuk sharing pengetahuan No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban

- 22. ELEMEN II: PENGELOLAAN SUMBER DAYA MANUSIA .......lanjutan Ya Seba gian Tidak 32 Kami telah memberikan kesempatan kepada staf kami untuk mengembangkan kemampuan individu dan profesinya dalam hal komunikasi, kepemimpinan, dan pengembangan hubungan kerja. Terdapat dokumen rencana pengembangan pegawai. Dokumen perencanaan diklat bagi setiap auditor Dokumen perencanaan untuk mendukung perolehan sertifikasi profesi (CFE, CFrA, CSA, dsb) Laporan Realisasi Keikutsertaan dalam Diklat No. Uraian/Pernyataan Indikator yang Harus Dipenuhi Contoh Output Pilihan Jawaban