03 process costing i

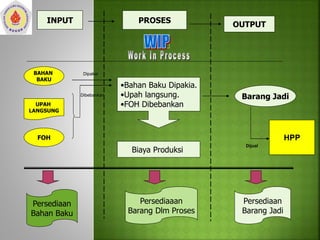

- 1. Dipakai INPUT PROSES OUTPUT BAHAN BAKU UPAH LANGSUNG FOH ŌĆóBahan Baku Dipakia. ŌĆóUpah langsung. ŌĆóFOH Dibebankan Dibebankan Barang Jadi Biaya Produksi Persediaan Bahan Baku Persediaaan Barang Dlm Proses Persediaan Barang Jadi HPP Dijual Dipakai

- 2. 1. Produk Pesanan ( Job Order) 2. Produk Massa (Process) H. Hendra Setiawan, Drs, MM Cost Accounting

- 3. 2. Produk Massa (Process) Metoda Biaya Proses digunakan untuk barang-barang yang diproduksi melalui cara pengolahan yang berkesinambungan atau melalui proses produksi massal. Seperti : Plastik, Minyak Bumi, Tekstil, Baja, Gandum, gula, skrup, alat-alat elektronik, dll. Ciri-ciri Metoda Proses adalah : a. Biaya-Biaya dibebankan pada perkiraan Barang Dalam Proses pada tiap Departemen. b. Laporan Biaya Produksi digunakan untuk mengumpulkan dan menghitung Biaya Produksi Per Unit dan Biaya Total. c. Barang Dalam Proses pada akhir periode akan dinilai kembali dalam satuan Unit Equivalen. d. Biaya dari unit yang diselesaikan akan di transfer ke departemen pengolahan berikutnya yg pada akhirnya akan diperoleh Biaya Total untuk barang jadi. H. Hendra Setiawan, Drs, MM Cost Accounting

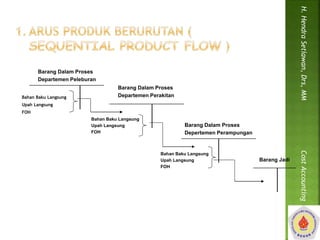

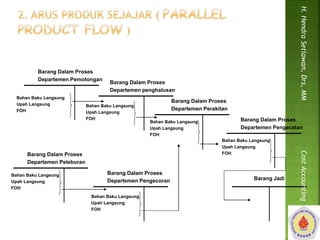

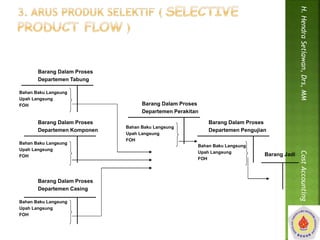

- 4. 3 bentuk arus produk berkaitan dengan metoda penetapan Biaya Proses : H. Hendra Setiawan, Drs, MM Cost Accounting 1. Arus Produk Berurutan ( Sequential Product Flow ) 2. Arus Produk Sejajar ( Parallel Product Flow ) 3. Arus Produk Selektif ( Selective Product Flow )

- 5. Bahan Baku Langsung Upah Langsung FOH Barang Dalam Proses Departemen Perakitan Barang Dalam Proses Depertemen Perampungan Barang Jadi Barang Dalam Proses Departemen Peleburan Bahan Baku Langsung Upah Langsung FOH Bahan Baku Langsung Upah Langsung FOH H. Hendra Setiawan, Drs, MM Cost Accounting

- 6. Barang Dalam Proses Departemen Pemotongan Bahan Baku Langsung Upah Langsung FOH Barang Dalam Proses Departemen Perakitan Barang Dalam Proses Departemen Pengecatan Barang Jadi Bahan Baku Langsung Upah Langsung FOH Barang Dalam Proses Departemen Pengecoran Barang Dalam Proses Departemen Peleburan Barang Dalam Proses Departemen penghalusan Bahan Baku Langsung Upah Langsung FOH Bahan Baku Langsung Upah Langsung FOH Bahan Baku Langsung Upah Langsung FOH Bahan Baku Langsung Upah Langsung FOH H. Hendra Setiawan, Drs, MM Cost Accounting

- 7. Barang Dalam Proses Departemen Tabung Barang Dalam Proses Departemen Komponen Bahan Baku Langsung Upah Langsung FOH Barang Dalam Proses Departemen Casing Barang Dalam Proses Departemen Perakitan Barang Dalam Proses Departemen Pengujian Barang Jadi Bahan Baku Langsung Upah Langsung FOH Bahan Baku Langsung Upah Langsung FOH Bahan Baku Langsung Upah Langsung FOH Bahan Baku Langsung Upah Langsung FOH H. Hendra Setiawan, Drs, MM Cost Accounting

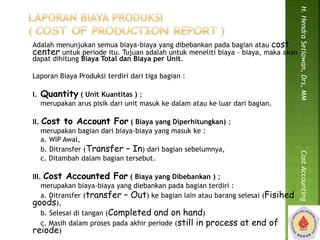

- 8. Adalah laporan yang menunjukan semua biaya yang dibebankan pada bagian untuk periode tertentu. Tujuannya untuk menentukan Biaya Total dan Biaya Per Unit. Laporan Biaya Produksi, dibagi dalam 3 macam : 1. Unit Kuantitas ( Quantity ) 2. Biaya yang Diperhitungkan ( Cost to Account For ) 3. Biaya di Bebankan ( Cost Accounting For ) H. Hendra Setiawan, Drs, MM Cost Accounting

- 9. 1. Unit Kuantitas ( Quantity ) Merupakan arus fisik dari unit masuk dan keluar departemen. H. Hendra Setiawan, Drs, MM Cost Accounting

- 10. 2. Biaya yang Diperhitungkan ( Cost to Account For ) Adalah merupakan bagian dari biaya-biaya yang terdiri dari : a. WIP Awal periode. b. Ditransfer (Transfer-in) dari Departemen sebelumnya. c. Biaya Tambahan pada departemen tsb. H. Hendra Setiawan, Drs, MM Cost Accounting

- 11. Merupakan biaya-biaya yang dibebankan pada departemen, dan terdiri dari : 1. Transfer ( transfer-out ) ke departemen lain atau barang selesai (finished goods) 2. Selesai di tangan (Completed and on hand ) 3. Masih dalam proses akhir periode (still in process at end period) H. Hendra Setiawan, Drs, MM Cost Accounting

- 12. Units in process at beginning + Units started in process on transferred in = Units transferred out + units completed and on hand + units still in process. H. Hendra Setiawan, Drs, MM Cost Accounting Unit dalam proses awal + Unit masuk dalam proses atau transfer masuk. = Unit di transfer keluar (ke dep. Lain) + unit selesai di tangan + unit masih dalam proses

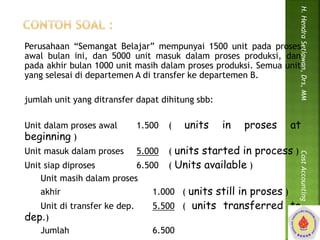

- 13. Perusahaan ŌĆ£Semangat BelajarŌĆØ mempunyai 1500 unit pada proses awal bulan ini, dan 5000 unit masuk dalam proses produksi, dan pada akhir bulan 1000 unit masih dalam proses produksi. Semua unit yang selesai di departemen A di transfer ke departemen B. jumlah unit yang ditransfer dapat dihitung sbb: Unit dalam proses awal 1.500 ( units in proses at beginning ) Unit masuk dalam proses 5.000 ( units started in process ) Unit siap diproses 6.500 ( Units available ) Unit masih dalam proses akhir 1.000 ( units still in proses ) Unit di transfer ke dep. 5.500 ( units transferred to dep.) Jumlah 6.500 H. Hendra Setiawan, Drs, MM Cost Accounting

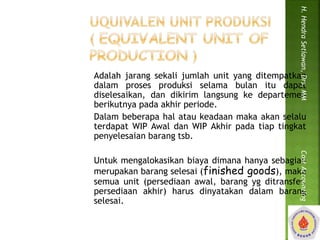

- 14. H. Hendra Setiawan, Drs, MM Cost Accounting Adalah jarang sekali jumlah unit yang ditempatkan dalam proses produksi selama bulan itu dapat diselesaikan, dan dikirim langsung ke departemen berikutnya pada akhir periode. Dalam beberapa hal atau keadaan maka akan selalu terdapat WIP Awal dan WIP Akhir pada tiap tingkat penyelesaian barang tsb. Untuk mengalokasikan biaya dimana hanya sebagian merupakan barang selesai (finished goods), maka semua unit (persediaan awal, barang yg ditransfer, persediaan akhir) harus dinyatakan dalam barang selesai.

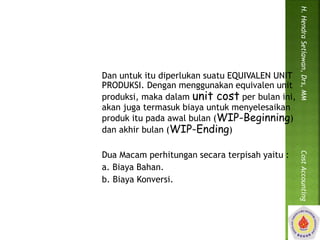

- 15. Dan untuk itu diperlukan suatu EQUIVALEN UNIT PRODUKSI. Dengan menggunakan equivalen unit produksi, maka dalam unit cost per bulan ini, akan juga termasuk biaya untuk menyelesaikan produk itu pada awal bulan (WIP-Beginning) dan akhir bulan (WIP-Ending) Dua Macam perhitungan secara terpisah yaitu : a. Biaya Bahan. b. Biaya Konversi. H. Hendra Setiawan, Drs, MM Cost Accounting

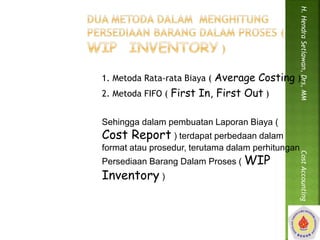

- 16. 1. Metoda Rata-rata Biaya ( Average Costing ) 2. Metoda FIFO ( First In, First Out ) Sehingga dalam pembuatan Laporan Biaya ( Cost Report ) terdapat perbedaan dalam format atau prosedur, terutama dalam perhitungan Persediaan Barang Dalam Proses ( WIP Inventory ) H. Hendra Setiawan, Drs, MM Cost Accounting

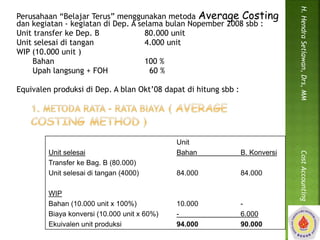

- 17. Perusahaan ŌĆ£Belajar TerusŌĆØ menggunakan metoda Average Costing dan kegiatan - kegiatan di Dep. A selama bulan Nopember 2008 sbb : Unit transfer ke Dep. B 80.000 unit Unit selesai di tangan 4.000 unit WIP (10.000 unit ) Bahan 100 % Upah langsung + FOH 60 % Equivalen produksi di Dep. A blan OktŌĆÖ08 dapat di hitung sbb : Unit Unit selesai Bahan B. Konversi Transfer ke Bag. B (80.000) Unit selesai di tangan (4000) 84.000 84.000 WIP Bahan (10.000 unit x 100%) 10.000 - Biaya konversi (10.000 unit x 60%) - 6.000 Ekuivalen unit produksi 94.000 90.000 H. Hendra Setiawan, Drs, MM Cost Accounting

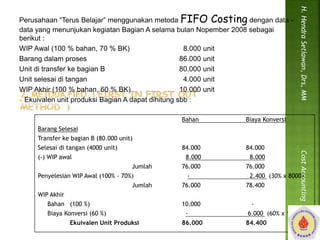

- 18. Perusahaan ŌĆ£Terus BelajarŌĆØ menggunakan metoda FIFO Costing dengan data - data yang menunjukan kegiatan Bagian A selama bulan Nopember 2008 sebagai berikut : WIP Awal (100 % bahan, 70 % BK) 8.000 unit Barang dalam proses 86.000 unit Unit di transfer ke bagian B 80.000 unit Unit selesai di tangan 4.000 unit WIP Akhir (100 % bahan, 60 % BK) 10.000 unit ’ü« Ekuivalen unit produksi Bagian A dapat dihitung sbb : Bahan Biaya Konversi Barang Selesai Transfer ke bagian B (80.000 unit) Selesai di tangan (4000 unit) 84.000 84.000 (-) WIP awal 8.000 8.000 Jumlah 76.000 76.000 Penyelesian WIP Awal (100% - 70%) - 2.400 (30% x 8000) Jumlah 76.000 78.400 WIP Akhir Bahan (100 %) 10.000 - Biaya Konversi (60 %) - 6.000 (60% x 10.000) Ekuivalen Unit Produksi 86.000 84.400 H. Hendra Setiawan, Drs, MM Cost Accounting

- 19. Adalah menunjukan semua biaya-biaya yang dibebankan pada bagian atau cost center untuk periode itu. Tujuan adalah untuk meneliti biaya ŌĆō biaya, maka akan dapat dihitung Biaya Total dan Biaya per Unit. Laporan Biaya Produksi terdiri dari tiga bagian : I. Quantity ( Unit Kuantitas ) ; merupakan arus pisik dari unit masuk ke dalam atau ke luar dari bagian. II. Cost to Account For ( Biaya yang Diperhitungkan) ; merupakan bagian dari biaya-biaya yang masuk ke : a. WIP Awal, b. Ditransfer (Transfer ŌĆō In) dari bagian sebelumnya, c. Ditambah dalam bagian tersebut. III. Cost Accounted For ( Biaya yang Dibebankan ) ; merupakan biaya-biaya yang diebankan pada bagian terdiri : a. Ditransfer (transfer ŌĆō Out) ke bagian lain atau barang selesai (Fisihed goods), b. Selesai di tangan (Completed and on hand) c. Masih dalam proses pada akhir periode (still in process at end of reiode) H. Hendra Setiawan, Drs, MM Cost Accounting

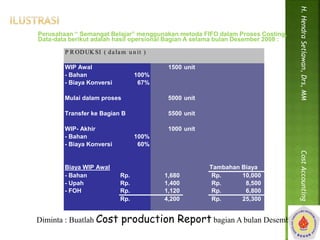

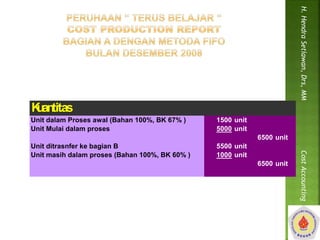

- 20. Perusahaan ŌĆ£ Semangat BelajarŌĆØ menggunakan metoda FIFO dalam Proses Costing, Data-data berikut adalah hasil opersional Bagian A selama bulan Desember 2008 : P R ODUKSI ( d a lam u n i t ) WIP Awal 1500 unit - Bahan 100% - Biaya Konversi 67% Mulai dalam proses 5000 unit Transfer ke Bagian B 5500 unit WIP- Akhir 1000 unit - Bahan 100% - Biaya Konversi 60% Biaya WIP Awal Tambahan Biaya - Bahan Rp. 1,680 Rp. 1 0,000 - Upah Rp. 1,400 Rp. 8 ,500 - FOH Rp. 1,120 Rp. 6 ,800 Rp. 4,200 Rp. 2 5,300 H. Hendra Setiawan, Drs, MM Cost Accounting Diminta : Buatlah Cost production Report bagian A bulan Desember 2008.

- 21. Kuantitas Unit dalam Proses awal (Bahan 100%, BK 67% ) 1500 unit Unit Mulai dalam proses 5000 unit 6500 unit Unit ditrasnfer ke bagian B 5500 unit Unit masih dalam proses (Bahan 100%, BK 60% ) 1000 unit 6500 unit H. Hendra Setiawan, Drs, MM Cost Accounting

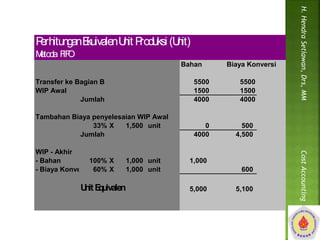

- 22. Perhitungan Ekuivalen Unit Produksi (Unit) Metoda FIFO Bahan Biaya Konversi Transfer ke Bagian B 5500 5500 WIP Awal 1500 1500 Jumlah 4000 4000 Tambahan Biaya penyelesaian WIP Awal 33% X 1,500 unit 0 500 Jumlah 4000 4,500 WIP - Akhir - Bahan 100% X 1,000 unit 1,000 - Biaya Konversi 60% X 1,000 unit 600 Unit Equivalen 5,000 5,100 H. Hendra Setiawan, Drs, MM Cost Accounting

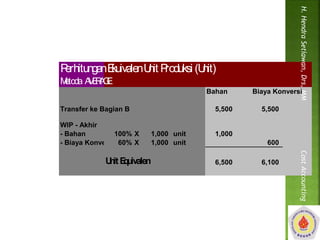

- 23. Perhitungan Ekuivalen Unit Produksi (Unit) Metoda AVERAGE Bahan Biaya Konversi Transfer ke Bagian B 5,500 5,500 WIP - Akhir - Bahan 100% X 1,000 unit 1,000 - Biaya Konversi 60% X 1,000 unit 600 Unit Equivalen 6,500 6,100 H. Hendra Setiawan, Drs, MM Cost Accounting

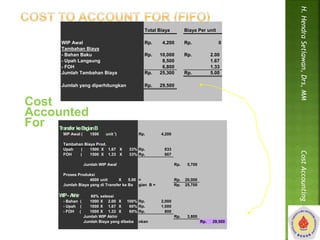

- 24. Total Biaya Biaya Per unit WIP Awal Rp. 4,200 Rp. 0 Tambahan Biaya - Bahan Baku Rp. 10,000 Rp. 2.00 - Upah Langsung 8,500 1.67 - FOH 6,800 1.33 Jumlah Tambahan Biaya Rp. 25,300 Rp. 5.00 Jumlah yang diperhitungkan Rp. 29,500 Cost Accounted For Transfer ke Bagian B WP Awal ( 1500 unit ') Rp. 4 ,200 Tambahan Biaya Prod. Upah ( 1500 X 1 .67 X 33% Rp. 8 33 FOH ( 1500 X 1 .33 X 33% Rp. 6 67 Jumlah WIP Awal Rp. 5,700 Proses Produksi 4000 unit X 5.00 = Rp. 20,000 Jumlah Biaya yang di Transfer ke Ba gian B = Rp. 25,700 WIP - Akhir 60% selesai - Bahan ( 1000 X 2 .00 X 100% Rp. 2 ,000 - Upah ( 1000 X 1 .67 X 60% Rp. 1 ,000 - FOH ( 1000 X 1 .33 X 60% Rp. 8 00 Jumlah WIP Akhir Rp. 3,800 Jumlah Biaya yang dibeba nkan Rp. 29,500 H. Hendra Setiawan, Drs, MM Cost Accounting

- 25. H. Hendra Setiawan, Drs, MM Cost Accounting