–ľ–ĺ–ī–Ķ–Ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ –ď—É–ľ–į–Ĺ–ł—ā–į—Ä–Ĺ—č—Ö –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā–ĺ–≤. –õ–Ķ–ļ—Ü–ł—Ź 1

‚ÄĘDownload as PPT, PDF‚ÄĘ

0 likes‚ÄĘ383 views

–ú–ĺ–ī–Ķ–Ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ –≥—É–ľ–į–Ĺ–ł—ā–į—Ä–Ĺ—č—Ö –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā–ĺ–≤ –ł –Ĺ–į—É—á–Ĺ—č–Ļ –ľ–Ķ—ā–ĺ–ī.

![III. 4 –Ē–ł—Ā–Ņ–Ķ—Ä—Ā–ł—Ź –Ē–Ľ—Ź —ā–ĺ–≥–ĺ —á—ā–ĺ–Ī—č –ĺ–Ņ–ł—Ā–į—ā—Ć —Ā–Ľ—É—á–į–Ļ–Ĺ—É—é –≤–Ķ–Ľ–ł—á–ł–Ĺ—É –Ĺ–Ķ–ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ –∑–Ĺ–į—ā—Ć —ā–ĺ–Ľ—Ć–ļ–ĺ –Ķ–Ķ –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ. –Ę.–ļ. —Ä–į–∑–Ĺ—č–Ķ —Ā–Ľ—É—á–į–Ļ–Ĺ—č–Ķ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –ľ–ĺ–≥—É—ā –ĺ–Ņ–ł—Ā—č–≤–į—ā—Ć—Ā—Ź –ĺ–ī–Ĺ–ł–ľ –ł —ā–Ķ–ľ –∂–Ķ –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł–ľ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ–ľ. –Ě–į –Ņ—Ä–į–ļ—ā–ł–ļ–Ķ —á–į—Ā—ā–ĺ —ā—Ä–Ķ–Ī—É–Ķ—ā—Ā—Ź –ĺ—Ü–Ķ–Ĺ–ł—ā—Ć —Ä–į—Ā—Ā–Ķ—Ź–Ĺ–ł–Ķ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č—Ö –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –≤–ĺ–ļ—Ä—É–≥ –Ķ–Ķ —Ā—Ä–Ķ–ī–Ĺ–Ķ–≥–ĺ –∑–Ĺ–į—á–Ķ–Ĺ–ł—Ź. –Ē–ł—Ā–Ņ–Ķ—Ä—Ā–ł–Ķ–Ļ (—Ä–į—Ā—Ā–Ķ—Ź–Ĺ–ł–Ķ–ľ) –ī–ł—Ā–ļ—Ä–Ķ—ā–Ĺ–ĺ–Ļ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –Ĺ–į–∑—č–≤–į—é—ā –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ –ļ–≤–į–ī—Ä–į—ā–į –ĺ—ā–ļ–Ľ–ĺ–Ĺ–Ķ–Ĺ–ł—Ź —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –ĺ—ā –Ķ–Ķ –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–≥–ĺ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź: D(X) = M((X-M(X)) 2 ) –§–ĺ—Ä–ľ—É–Ľ–į –ī–Ľ—Ź –≤—č—á–ł—Ā–Ľ–Ķ–Ĺ–ł—Ź : D(X)=M(X 2 )-[M(X)] 2](https://image.slidesharecdn.com/1-1-100405053549-phpapp02/85/1-23-320.jpg)

–ľ–ĺ–ī–Ķ–Ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ –ď—É–ľ–į–Ĺ–ł—ā–į—Ä–Ĺ—č—Ö –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā–ĺ–≤. –õ–Ķ–ļ—Ü–ł—Ź 1

- 1. –ú–ĺ–ī–Ķ–Ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ –≥—É–ľ–į–Ĺ–ł—ā–į—Ä–Ĺ—č—Ö –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā–ĺ–≤ ¬ę –Ę—Ä–ł –Ņ—É—ā–ł –≤–Ķ–ī—É—ā –ļ –∑–Ĺ–į–Ĺ–ł—é: —Ä–į–∑–ľ—č—ą–Ľ–Ķ–Ĺ–ł–Ķ - –Ņ—É—ā—Ć —Ā–į–ľ—č–Ļ –Ī–Ľ–į–≥–ĺ—Ä–ĺ–ī–Ĺ—č–Ļ, –Ņ–ĺ–ī—Ä–į–∂–į–Ĺ–ł–Ķ - –Ņ—É—ā—Ć —Ā–į–ľ—č–Ļ –Ľ–Ķ–≥–ļ–ł–Ļ, –ĺ–Ņ—č—ā - –Ņ—É—ā—Ć —Ā–į–ľ—č–Ļ –≥–ĺ—Ä—Ć–ļ–ł–Ļ ¬Ľ. (–ö–ĺ–Ĺ—Ą—É—Ü–ł–Ļ)

- 2. –ö–į–ļ –Ņ–ĺ–Ľ—É—á–į—ā—Ć –ł–∑ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–į –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –ĺ–Ī—ä–Ķ–ļ—ā–ł–≤–Ĺ—É—é –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł—é ? I. 1 –Ě–į—É—á–Ĺ—č–Ļ –ľ–Ķ—ā–ĺ–ī

- 3. –õ—é–Ī–ĺ–Ļ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–į–Ľ—Ć–Ĺ—č–Ļ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā —Ā—á–ł—ā–į–Ķ—ā—Ā—Ź –ĺ–Ī—ä–Ķ–ļ—ā–ł–≤–Ĺ–ĺ —Ā—É—Č–Ķ—Ā—ā–≤—É—é—Č–ł–ľ, –Ķ—Ā–Ľ–ł –ĺ–Ĺ –ľ–ĺ–∂–Ķ—ā –Ī—č—ā—Ć –≤–ĺ—Ā–Ņ—Ä–ĺ–ł–∑–≤–Ķ–ī–Ķ–Ĺ –≤ –Ľ—é–Ī–ĺ–Ļ –Ľ–į–Ī–ĺ—Ä–į—ā–ĺ—Ä–ł–ł –≤ —ā–ĺ—á–Ĺ–ĺ —Ā—Ą–ĺ—Ä–ľ—É–Ľ–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č—Ö —É—Ā–Ľ–ĺ–≤–ł—Ź—Ö, –Ņ—Ä–ł –ļ–ĺ—ā–ĺ—Ä—č—Ö —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā –Ī—č–Ľ –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ I. 1 –ü—Ä–ł–Ĺ—Ü–ł–Ņ –≤–ĺ—Ā–Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł–ľ–ĺ—Ā—ā–ł —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–ĺ–≤

- 4. –Ě–į–ł–Ľ—É—á—ą–ł–ľ –ĺ–Ī—ä—Ź—Ā–Ĺ–Ķ–Ĺ–ł–Ķ–ľ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–į–Ľ—Ć–Ĺ—č—Ö —Ą–į–ļ—ā–ĺ–≤ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —ā–į–ļ–ĺ–Ķ, –ļ–ĺ—ā–ĺ—Ä–ĺ–Ķ —ā—Ä–Ķ–Ī—É–Ķ—ā –Ĺ–į–ł–ľ–Ķ–Ĺ—Ć—ą–Ķ–≥–ĺ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–į —Ā—É—Č–Ĺ–ĺ—Ā—ā–Ķ–Ļ I. 1 –ü—Ä–ł–Ĺ—Ü–ł–Ņ –Ī—Ä–ł—ā–≤—č –ě ‚Äô –ö–į–ľ–ľ–į

- 5. –ß—ā–ĺ –ĺ–Ī—ä–Ķ–ļ—ā–ł–≤–Ĺ–ĺ–≥–ĺ –ł–Ľ–ł –ī–Ķ—ā–Ķ—Ä–ľ–ł–Ĺ–ł—Ä–ĺ–≤–į–Ĺ–Ĺ–ĺ–≥–ĺ –≤ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–ľ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–Ķ ? I. 2 –Ě–į—É—á–Ĺ—č–Ļ –ľ–Ķ—ā–ĺ–ī –ł —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ—Ā—ā—Ć

- 6. I. 2 –Ě–į—É—á–Ĺ—č–Ļ –ľ–Ķ—ā–ĺ–ī –ł —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ—Ā—ā—Ć –Ē–Ķ—ā–Ķ—Ä–ľ–ł–Ĺ–ł—Ä–ĺ–≤–į–Ĺ–Ĺ–ĺ–Ļ –ł–Ľ–ł –≤–ĺ—Ā–Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł–ľ–ĺ–Ļ –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł–Ķ–Ļ –≤ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–ľ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–Ķ —Ź–≤–Ľ—Ź—é—ā—Ā—Ź –í–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł —Ā–ĺ–Ī—č—ā–ł–Ļ!

- 7. –ú–ĺ–∂–Ĺ–ĺ –Ľ–ł —É—Ā—ā–į–Ĺ–ĺ–≤–ł—ā—Ć –ĺ–Ī—ä–Ķ–ļ—ā–ł–≤–Ĺ—č–Ķ –∑–į–ļ–ĺ–Ĺ–ĺ–ľ–Ķ—Ä–Ĺ–ĺ—Ā—ā–ł –≤ —Ā–ĺ–≤–ĺ–ļ—É–Ņ–Ĺ–ĺ—Ā—ā–ł —Ā—É–Ī—ä–Ķ–ļ—ā–ł–≤–Ĺ—č—Ö –ľ–Ĺ–Ķ–Ĺ–ł–Ļ ? I. 3 –Ě–į—É—á–Ĺ—č–Ļ –ľ–Ķ—ā–ĺ–ī –≤ –ĺ–Ī–Ľ–į—Ā—ā–ł –≥—É–ľ–į–Ĺ–ł—ā–į—Ä–Ĺ—č—Ö –Ĺ–į—É–ļ

- 8. –Ě–į—É—á–Ĺ—č–Ļ –ľ–Ķ—ā–ĺ–ī –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź–Ķ—ā—Ā—Ź –≤ –≥—É–ľ–į–Ĺ–ł—ā–į—Ä–Ĺ–ĺ–Ļ –ĺ–Ī–Ľ–į—Ā—ā–ł –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–Ķ –Ņ—Ä–ł–Ĺ—Ü–ł–Ņ–į —Ā—É—Č–Ķ—Ā—ā–≤–ĺ–≤–į–Ĺ–ł—Ź —É—Ā—ā–ĺ–Ļ—á–ł–≤—č—Ö —á–į—Ā—ā–ĺ—ā –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—č—Ö –ľ–Ĺ–Ķ–Ĺ–ł–Ļ I. 3 –Ę–Ķ–ĺ—Ä–ł—Ź –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–Ķ–Ļ –≤ –≥—É–ľ–į–Ĺ–ł—ā–į—Ä–Ĺ–ĺ–Ļ –ĺ–Ī–Ľ–į—Ā—ā–ł

- 9. –ö–į–ļ –≤—č—á–ł—Ā–Ľ—Ź—ā—Ć –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł ? II. –í–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć. –ß—ā–ĺ —ć—ā–ĺ —ā–į–ļ–ĺ–Ķ ?

- 10. II.1 –ö–Ľ–į—Ā—Ā–ł—á–Ķ—Ā–ļ–į—Ź –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć –Ď–Ľ–Ķ–∑ –ü–į—Ā–ļ–į–Ľ—Ć (1623-1662) –ö–Ľ–į—Ā—Ā–ł—á–Ķ—Ā–ļ–į—Ź —ā–Ķ–ĺ—Ä–ł—Ź –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł –ĺ–Ņ–ł—Ä–į–Ķ—ā—Ā—Ź –≤ —Ā–≤–ĺ–Ķ–Ļ –ĺ—Ā–Ĺ–ĺ–≤–Ķ –Ĺ–į –Ņ–ĺ–Ĺ—Ź—ā–ł–Ķ —Ä–į–≤–Ĺ–ĺ–≤–Ķ—Ä–ĺ—Ź—ā–Ĺ—č—Ö –ł–Ľ–ł —Ä–į–≤–Ĺ–ĺ–≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č—Ö —Ā–ĺ–Ī—č—ā–ł–Ļ –ł–Ľ–ł –ł—Ā—Ö–ĺ–ī–ĺ–≤ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–į. –ü—Ä–ĺ–≥—Ä–Ķ—Ā—Ā –≤ —ć—ā–ĺ–Ļ –ĺ–Ī–Ľ–į—Ā—ā–ł –Ī—č–Ľ —Ā–≤—Ź–∑–į–Ĺ –≤ –Ņ–Ķ—Ä–≤—É—é –ĺ—á–Ķ—Ä–Ķ–ī—Ć —Ā —Ä–į–∑—Ä–į–Ī–ĺ—ā–ļ–ĺ–Ļ –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ļ —ā–Ķ–ĺ—Ä–ł–ł –į–∑–į—Ä—ā–Ĺ—č—Ö –ł–≥—Ä, —ā–į–ļ–ł—Ö –ļ–į–ļ –ł–≥—Ä–į –≤ –ļ–ĺ—Ā—ā–ł, –ļ–į—Ä—ā—č –ł —ā.–Ņ. –ü–Ķ—Ä–≤—č–ľ, –ļ—ā–ĺ —Ā—É–ľ–Ķ–Ľ –Ĺ–į–Ļ—ā–ł –Ņ—Ä–į–≤–ł–Ľ—Ć–Ĺ—č–Ķ –Ņ–ĺ–ī—Ö–ĺ–ī—č –ļ –Ņ–ĺ–ī—Ā—á–Ķ—ā–į–ľ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–Ķ–Ļ –≤ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–į—Ö —Ā –ļ–ĺ–Ĺ–Ķ—á–Ĺ—č–ľ —á–ł—Ā–Ľ–ĺ–ľ –ł—Ā—Ö–ĺ–ī–ĺ–≤, –Ī—č–Ľ –Ď–Ľ–Ķ–∑ –ü–į—Ā–ļ–į–Ľ—Ć.

- 11. II.2 –ö–Ľ–į—Ā—Ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł–Ķ

- 12. –ě–≥—Ä–į–Ĺ–ł—á–Ķ–Ĺ–ł—Ź –ļ–Ľ–į—Ā—Ā–ł—á–Ķ—Ā–ļ–ĺ–≥–ĺ –Ņ–ĺ–ī—Ö–ĺ–ī–į –†–į–≤–Ĺ–ĺ–≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā—Ć –ł –Ĺ–Ķ–∑–į–≤–ł—Ā–ł–ľ–ĺ—Ā—ā—Ć –ě–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł–Ķ —ć–Ľ–Ķ–ľ–Ķ–Ĺ—ā–į—Ä–Ĺ—č—Ö –ł—Ā—Ö–ĺ–ī–ĺ–≤ –ö–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ —ć–Ľ–Ķ–ľ–Ķ–Ĺ—ā–į—Ä–Ĺ—č—Ö –ł—Ā—Ö–ĺ–ī–ĺ–≤

- 13. II.3 –ß–į—Ā—ā–ĺ—ā–Ĺ–ĺ–Ķ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł–Ķ

- 14. II.4 –ď–Ķ–ĺ–ľ–Ķ—ā—Ä–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł–Ķ

- 15. II.5 –°–≤–ĺ–Ļ—Ā—ā–≤–į –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–Ķ–Ļ –Ď—É–ī–Ķ–ľ –Ĺ–į–∑—č–≤–į—ā—Ć –ī–≤–į –Ņ—Ä–ł–∑–Ĺ–į–ļ–į (—Ā–ĺ–Ī—č—ā–ł—Ź) A –ł B , –Ņ–ĺ—Ź–≤–ł–≤—ą–ł–Ķ—Ā—Ź –≤ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–Ķ –Ĺ–Ķ—Ā–ĺ–≤–ľ–Ķ—Ā—ā–Ĺ—č–ľ–ł, –Ķ—Ā–Ľ–ł A –ł B –Ĺ–Ķ –ľ–ĺ–≥—É—ā –Ņ–ĺ—Ź–≤–ł—ā—Ć—Ā—Ź –ĺ–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ –≤ –ļ–į–∂–ī–ĺ–ľ –ł—Ā—Ö–ĺ–ī–Ķ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–į. –ü—É—Ā—ā—Ć A –ł B –Ĺ–Ķ—Ā–ĺ–≤–ľ–Ķ—Ā—ā–Ĺ—č. –Ę–ĺ–≥–ī–į –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć —ā–ĺ–≥–ĺ, —á—ā–ĺ –≤ —ć–ļ—Ā–Ņ–Ķ—Ä–ł–ľ–Ķ–Ĺ—ā–Ķ –Ņ–ĺ—Ź–≤–ł—ā—Ā—Ź –Ľ–ł–Ī–ĺ –Ņ—Ä–ł–∑–Ĺ–į–ļ A , –Ľ–ł–Ī–ĺ –Ņ—Ä–ł–∑–Ĺ–į–ļ B , —Ä–į–≤–Ĺ–į —Ā—É–ľ–ľ–Ķ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–Ķ–Ļ –Ņ–ĺ—Ź–≤–Ľ–Ķ–Ĺ–ł–Ķ —ć—ā–ł—Ö –Ņ—Ä–ł–∑–Ĺ–į–ļ–ĺ–≤ –Ņ–ĺ –ĺ—ā–ī–Ķ–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł P(A+B) = P(A)+P(B) –ē—Ā–Ľ–ł —Ā–ĺ–Ī—č—ā–ł—Ź —Ā–ĺ–≤–ľ–Ķ—Ā—ā–Ĺ—č, —ā–ĺ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć –ł—Ö –ĺ–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ĺ–į—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł—Ź, –ĺ–Ī–ĺ–∑–Ĺ–į—á–į–Ķ–ľ–į—Ź P(AB) , –ĺ—ā–Ľ–ł—á–Ĺ–į –ĺ—ā –Ĺ—É–Ľ—Ź. –í —ć—ā–ĺ–ľ —Ā–Ľ—É—á–į–Ķ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ć –ĺ–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ĺ–į—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł—Ź —Ā–ĺ–Ī—č—ā–ł–Ļ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ—Ź–Ķ—ā—Ā—Ź —Ą–ĺ—Ä–ľ—É–Ľ–ĺ–Ļ: P(A+B)=P(A)+P(B)-P(AB)

- 18. II.6 –§–ĺ—Ä–ľ—É–Ľ–į –Ņ–ĺ–Ľ–Ĺ–ĺ–Ļ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł –ł —Ą–ĺ—Ä–ľ—É–Ľ–į –Ď–į–Ļ–Ķ—Ā–į

- 19. –§–ĺ—Ä–ľ—É–Ľ–į –Ņ–ĺ–Ľ–Ĺ–ĺ–Ļ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł –ł —Ą–ĺ—Ä–ľ—É–Ľ–į –Ď–į–Ļ–Ķ—Ā–į –Ē–ĺ–Ņ—É—Ā—ā–ł–ľ, —á—ā–ĺ –Ņ—Ä–ĺ–ł–∑–≤–Ķ–ī–Ķ–Ĺ–ĺ –ł—Ā–Ņ—č—ā–į–Ĺ–ł–Ķ, –≤ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–Ķ –ļ–ĺ—ā–ĺ—Ä–ĺ–≥–ĺ –Ņ–ĺ—Ź–≤–ł–Ľ–ĺ—Ā—Ć —Ā–ĺ–Ī—č—ā–ł–Ķ –ź. –Ę—Ä–Ķ–Ī—É–Ķ—ā—Ā—Ź –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–ł—ā—Ć –ļ–į–ļ –ł–∑–ľ–Ķ–Ĺ–ł–Ľ–ł—Ā—Ć –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł —Ā–ĺ–Ī—č—ā–ł–Ļ (–ł—Ā—Ö–ĺ–ī–ĺ–≤) B k , –Ņ—Ä–ł —É—Ā–Ľ–ĺ–≤–ł–ł —á—ā–ĺ —Ā–ĺ–Ī—č—ā–ł–Ķ A –Ĺ–į—Ā—ā—É–Ņ–ł–Ľ–ĺ.

- 20. III.1 –°–Ľ—É—á–į–Ļ–Ĺ—č–Ķ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –°–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –Ĺ–į–∑—č–≤–į—é—ā –≤–Ķ–Ľ–ł—á–ł–Ĺ—É, –ļ–ĺ—ā–ĺ—Ä–į—Ź –≤ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–Ķ –ł—Ā–Ņ—č—ā–į–Ĺ–ł—Ź –Ņ—Ä–ł–ľ–Ķ—ā –ĺ–ī–Ĺ–ĺ –ł —ā–ĺ–Ľ—Ć–ļ–ĺ –ĺ–ī–Ĺ–ĺ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ–Ķ –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ķ, –Ĺ–į–Ņ–Ķ—Ä–Ķ–ī –Ĺ–Ķ –ł–∑–≤–Ķ—Ā—ā–Ĺ–ĺ–Ķ –ł –∑–į–≤–ł—Ā—Ź—Č–Ķ–Ķ –ĺ—ā —Ā–Ľ—É—á–į–Ļ–Ĺ—č—Ö –Ņ—Ä–ł—á–ł–Ĺ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –∑–į—Ä–į–Ĺ–Ķ–Ķ –Ĺ–Ķ –ľ–ĺ–≥—É—ā –Ī—č—ā—Ć —É—á—ā–Ķ–Ĺ—č. –Ě–į–Ņ—Ä–ł–ľ–Ķ—Ä –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ –ľ—É–∂—á–ł–Ĺ –Ņ—Ä–ł—ą–Ķ–ī—ą–ł—Ö –Ĺ–į –≥–ĺ–Ľ–ĺ—Ā–ĺ–≤–į–Ĺ–ł–Ķ. –ė–Ľ–ł –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ –ĺ—á–ļ–ĺ–≤ –≤—č–Ņ–į–≤—ą–Ķ–Ķ –Ĺ–į –ļ—É–Ī–ł–ļ–Ķ –Ņ–ĺ—Ā–Ľ–Ķ –Ī—Ä–ĺ—Ā–ļ–į. –°–Ľ—É—á–į–Ļ–Ĺ–į—Ź –≤–Ķ–Ľ–ł—á–ł–Ĺ–į –∑–į–ī–į–Ķ—ā—Ā—Ź —Ā –Ņ–ĺ–ľ–ĺ—Č—Ć—é –∑–į–ļ–ĺ–Ĺ–į —Ä–į—Ā–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł—Ź. –ě–ī–Ĺ–į–ļ–ĺ —á–į—Ā—ā–ĺ –∑–į–ļ–ĺ–Ĺ –Ĺ–Ķ–ł–∑–≤–Ķ—Ā—ā–Ķ–Ĺ –Ņ–ĺ—ć—ā–ĺ–ľ—É –Ņ—Ä–ł—Ö–ĺ–ī–ł—ā—Ā—Ź –ĺ–Ī—Ö–ĺ–ī–ł—ā—Ā—Ź –ľ–Ķ–Ĺ—Ć—ą–ł–ľ —á–ł—Ā–Ľ–ĺ–ľ –Ņ–į—Ä–į–ľ–Ķ—ā—Ä–ĺ–≤, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ–Ņ–ł—Ā—č–≤–į—é—ā —Ā–Ľ—É—á–į–Ļ–Ĺ—É—é –≤–Ķ–Ľ–ł—á–ł–Ĺ—É –≤ —Ü–Ķ–Ľ–ĺ–ľ.

- 21. III.2 –ú–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ –ú–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł–ľ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ–ľ –ī–ł—Ā–ļ—Ä–Ķ—ā–Ĺ–ĺ–Ļ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –Ĺ–į–∑—č–≤–į—é—ā —Ā—É–ľ–ľ—É –Ņ—Ä–ĺ–ł–∑–≤–Ķ–ī–Ķ–Ĺ–ł–Ļ –≤—Ā–Ķ—Ö –Ķ–Ķ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č—Ö –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ –Ĺ–į –ł—Ö –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–ł. M(X)=x 1 p 1 +x 2 p 2 +‚Ķ+x n p n –ú–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ –Ņ—Ä–ł–Ī–Ľ–ł–∂–Ķ–Ĺ–Ĺ–ĺ —Ä–į–≤–Ĺ–ĺ (—ā–Ķ–ľ —ā–ĺ—á–Ĺ–Ķ–Ķ, —á–Ķ–ľ –Ī–ĺ–Ľ—Ć—ą–Ķ —á–ł—Ā–Ľ–ĺ –ł—Ā–Ņ—č—ā–į–Ĺ–ł–Ļ) —Ā—Ä–Ķ–ī–Ĺ–Ķ–ľ—É –į—Ä–ł—Ą–ľ–Ķ—ā–ł—á–Ķ—Ā–ļ–ĺ–ľ—É –Ĺ–į–Ī–Ľ—é–ī–į–Ķ–ľ—č—Ö –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č.

- 22. III.3 –ú–ĺ–ľ–Ķ–Ĺ—ā—č —Ä–į—Ā–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–ł—Ź –ú–ĺ–ľ–Ķ–Ĺ—ā—č –Ņ–ĺ–∑–≤–ĺ–Ľ—Ź—é—ā –Ľ—É—á—ą–Ķ —É—á–ł—ā—č–≤–į—ā—Ć –≤–ļ–Ľ–į–ī –Ī–ĺ–Ľ—Ć—ą–ł—Ö –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č—Ö –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č —Ā –ľ–į–Ľ–Ķ–Ĺ—Ć–ļ–ł–ľ–ł –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā—Ź–ľ–ł –Ě–į—á–į–Ľ—Ć–Ĺ—č–ľ –ľ–ĺ–ľ–Ķ–Ĺ—ā–ĺ–ľ –Ņ–ĺ—Ä—Ź–ī–ļ–į k —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č X –Ĺ–į–∑—č–≤–į—é—ā –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č X k őĹ k =M(X k ) őĹ 1 =M(X) , őĹ 2 =M(X 2 ) –¶–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–ľ –ľ–ĺ–ľ–Ķ–Ĺ—ā–ĺ–ľ –Ņ–ĺ—Ä—Ź–ī–ļ–į k —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č X –Ĺ–į–∑—č–≤–į—é—ā –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č (X-M(X)) k őú k =M((X-M(X)) k ) őú 1 =M(X-M(X))=0 , őú k =M((X-M(X)) k )

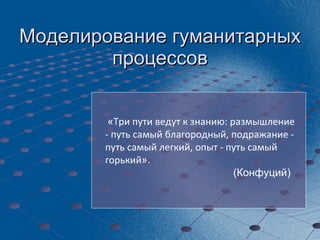

- 23. III. 4 –Ē–ł—Ā–Ņ–Ķ—Ä—Ā–ł—Ź –Ē–Ľ—Ź —ā–ĺ–≥–ĺ —á—ā–ĺ–Ī—č –ĺ–Ņ–ł—Ā–į—ā—Ć —Ā–Ľ—É—á–į–Ļ–Ĺ—É—é –≤–Ķ–Ľ–ł—á–ł–Ĺ—É –Ĺ–Ķ–ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ –∑–Ĺ–į—ā—Ć —ā–ĺ–Ľ—Ć–ļ–ĺ –Ķ–Ķ –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ. –Ę.–ļ. —Ä–į–∑–Ĺ—č–Ķ —Ā–Ľ—É—á–į–Ļ–Ĺ—č–Ķ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –ľ–ĺ–≥—É—ā –ĺ–Ņ–ł—Ā—č–≤–į—ā—Ć—Ā—Ź –ĺ–ī–Ĺ–ł–ľ –ł —ā–Ķ–ľ –∂–Ķ –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł–ľ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ–ľ. –Ě–į –Ņ—Ä–į–ļ—ā–ł–ļ–Ķ —á–į—Ā—ā–ĺ —ā—Ä–Ķ–Ī—É–Ķ—ā—Ā—Ź –ĺ—Ü–Ķ–Ĺ–ł—ā—Ć —Ä–į—Ā—Ā–Ķ—Ź–Ĺ–ł–Ķ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č—Ö –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ļ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –≤–ĺ–ļ—Ä—É–≥ –Ķ–Ķ —Ā—Ä–Ķ–ī–Ĺ–Ķ–≥–ĺ –∑–Ĺ–į—á–Ķ–Ĺ–ł—Ź. –Ē–ł—Ā–Ņ–Ķ—Ä—Ā–ł–Ķ–Ļ (—Ä–į—Ā—Ā–Ķ—Ź–Ĺ–ł–Ķ–ľ) –ī–ł—Ā–ļ—Ä–Ķ—ā–Ĺ–ĺ–Ļ —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –Ĺ–į–∑—č–≤–į—é—ā –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ķ –ļ–≤–į–ī—Ä–į—ā–į –ĺ—ā–ļ–Ľ–ĺ–Ĺ–Ķ–Ĺ–ł—Ź —Ā–Ľ—É—á–į–Ļ–Ĺ–ĺ–Ļ –≤–Ķ–Ľ–ł—á–ł–Ĺ—č –ĺ—ā –Ķ–Ķ –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ĺ–≥–ĺ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź: D(X) = M((X-M(X)) 2 ) –§–ĺ—Ä–ľ—É–Ľ–į –ī–Ľ—Ź –≤—č—á–ł—Ā–Ľ–Ķ–Ĺ–ł—Ź : D(X)=M(X 2 )-[M(X)] 2

- 24. –õ–ł—ā–Ķ—Ä–į—ā—É—Ä–į –ü–Ľ–ĺ—ā–ł–Ĺ—Ā–ļ–ł–Ļ –ģ.–ú. –ú–ĺ–ī–Ķ–Ľ–ł —Ā–ĺ—Ü–ł–į–Ľ—Ć–Ĺ—č—Ö –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā–ĺ–≤: –£—á–Ķ–Ī–Ĺ–ĺ–Ķ –Ņ–ĺ—Ā–ĺ–Ī–ł–Ķ –ī–Ľ—Ź –≤—č—Ā—ą–ł—Ö —É—á–Ķ–Ī–Ĺ—č—Ö –∑–į–≤–Ķ–ī–Ķ–Ĺ–ł–Ļ. - M.: –õ–ĺ–≥–ĺ—Ā, 2001.-296 —Ā.: –ł–Ľ.(–Ķ—Ā—ā—Ć –≤ –Ī–ł–Ī–Ľ–ł–ĺ—ā–Ķ–ļ–Ķ) –ď–ľ—É—Ä–ľ–į–Ĺ –í.–ē. –Ę–Ķ–ĺ—Ä–ł—Ź –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ—Ā—ā–Ķ–Ļ –ł –ľ–į—ā–Ķ–ľ–į—ā–ł—á–Ķ—Ā–ļ–į—Ź —Ā—ā–į—ā–ł—Ā—ā–ł–ļ–į