1 kdv genel h├╝k├╝mler

- 1. B├¢L├£M ŌĆō 1 1-KATMA DE─×ER VERG─ĀS─Ā ─ĀLE ─ĀLG─ĀL─Ā GENEL MEVZUAT B─ĀLG─ĀS─Ā

- 2. 1-1. KATMA DE─×ER VERG─░S─░N─░N KONUSU ’ā╝3065 say─▒l─▒ Katma De─¤er Vergisi (KDV) KanunuŌĆÖnun 1ŌĆÖinci maddesine g├Čre T├╝rkiye'de yap─▒lan; ’ā╝Ticari, s─▒na├«, zira├« faaliyet ve serbest meslek faaliyeti ├¦er├¦evesindeki teslim ve hizmetler (devaml─▒l─▒k arz edenler), ’ā╝Her t├╝rl├╝ mal ve hizmet ithalat─▒, ’ā╝ S├Čz konusu maddede belirtilen ŌĆ£di─¤erŌĆØ faaliyetlerden do─¤an teslim ve hizmetler, KDVŌĆÖye tabidir.

- 3. KDV KanunuŌĆÖna g├Čre di─¤er faaliyetlerden do─¤an teslim ve hizmetler ise; ’ā╝PTT idaresi taraf─▒ndan yap─▒lan i─ólemler, ’ā╝TRT taraf─▒ndan yap─▒lan radyo ve televizyon hizmetleri, ’ā╝Profesyonel sporcu ve sanat├¦─▒lar─▒n kat─▒ld─▒─¤─▒ etkinlikler, ’ā╝M├╝─óterek bahis ve talih oyunlar─▒, ’ā╝M├╝zayede mahallerinde ve g├╝mr├╝k depolar─▒nda yap─▒lan sat─▒─ólar,

- 4. ’ā╝Boru hatt─▒ ile ham petrol, gaz ve bunlar─▒n ├╝r├╝nlerinin ta─ó─▒nmas─▒, ’ā╝Gelir Vergisi Kanunu (GVK)ŌĆÖnun 70ŌĆÖinci maddesinde belirtilen mal ve haklar─▒n kiralanmas─▒, ’ā╝─Āktisadi i─óletmelerin teslim ve hizmetleri, ’ā╝Rekabet e─óitsizli─¤ini gidermek maksad─▒yla iste─¤e ba─¤l─▒ m├╝kellefiyetler suretiyle vergilendirilecek teslim ve hizmetlerdir.

- 5. ’ā╝Mal teslimi, hizmet ifas─▒ ya da ithalat ─óeklinde ortaya ├¦─▒kan bir i─ólemin KDVŌĆÖye tabi olmas─▒ i├¦in; ’ā╝─Ā─ólemlerin T├╝rkiyeŌĆÖde yap─▒lm─▒─ó olmas─▒, ’ā╝─Ā─ólemlerin KDV KanunuŌĆÖnun 1ŌĆÖinci maddesinde say─▒lan mal teslimleri ve hizmet ifalar─▒ aras─▒nda say─▒lm─▒─ó olmas─▒, gerekmektedir.

- 6. ’ā╝─Ā─ólemlerin T├╝rkiyeŌĆÖde yap─▒lmas─▒, ’ā╝Mallar─▒n teslim an─▒nda T├╝rkiyeŌĆÖde bulunmas─▒d─▒r. ’ā╝Hizmetin T├╝rkiyeŌĆÖde yap─▒lmas─▒d─▒r. ’ā╝Hizmetten T├╝rkiyeŌĆÖde faydalan─▒lmas─▒d─▒r.

- 7. Yurt D─▒─ó─▒ndaki ─Ā─ólemler ’ā╝ KDV KanunuŌĆÖnun 1 ve 6ŌĆÖnc─▒ maddelerine g├Čre, yurt d─▒─ó─▒nda ger├¦ekle─óen mal teslimleri ile yurt d─▒─ó─▒nda ifa edilip yine yurt d─▒─ó─▒nda yararlan─▒lan hizmetler KDVŌĆÖnin konusuna girmemektedir. ’ā╝ T├╝rkiye'de yap─▒lmayan i─ólemin bedeli ├╝zerinden KDV hesaplanmas─▒ veya b├Čyle bir i─ólemin KanunŌĆÖdaki herhangi bir istisna h├╝km├╝ ile ili─ókilendirilmesi s├Čz konusu de─¤ildir.

- 8. 1-2) KDVŌĆÖDE ─░ND─░R─░M ’ā╝ M├╝kellefler; yapt─▒klar─▒ vergiye tabi i─ólemler ├╝zerinden hesaplanan KDVŌĆÖden, KDV KanunuŌĆÖnda aksine h├╝k├╝m olmad─▒k├¦a, faaliyetlerine ili─ókin olarak; a) Kendilerine yap─▒lan teslim ve hizmetler dolay─▒s─▒yla hesaplanarak d├╝zenlenen fatura ve benzeri vesikalarda g├Čsterilen KDVŌĆÖyi, b) ─Āthal olunan mal ve hizmetler dolay─▒s─▒yla ├Čdenen KDVŌĆÖyi, indirebileceklerdir.

- 9. ─ĀND─ĀR─ĀM ─Ā├ć─ĀN GEREKL─Ā ─ĪARTLAR ’ā╝─Āndirilecek KDV vergiye tabi faaliyetlere ili─ókin olmal─▒d─▒r. ’ā╝Fatura veya benzeri belge ile g├╝mr├╝k makbuzu indirim yapacak m├╝kellef ad─▒na d├╝zenlenmelidir. (Bu h├╝km├╝n istisnas─▒ ise elektrik, su, do─¤algaz v.b faturalarda, fatura adresi faaliyet g├Čsterilen adres ise m├╝kellefin ad─▒na olmayan faturalara ait katma de─¤er vergisi indirilebilir.) ’ā╝Fatura veya benzeri belge ile g├╝mr├╝k makbuzu ├╝zerinde KDV ayr─▒ca g├Čsterilmelidir.

- 10. ’ā╝Fatura veya benzeri belge ile g├╝mr├╝k makbuzu vergiyi do─¤uran olay─▒n meydana geldi─¤i takvim y─▒l─▒ a─ó─▒lmamak kayd─▒yla kanuni defterlere kaydedilmelidir. ’ā╝Yurt i├¦i teslim ve hizmetlerde KDVŌĆÖnin indirimi i├¦in mutlak suretle sat─▒c─▒ya ├Čdenmesi ─óart de─¤ildir. Ancak, ithalatta KDV indirimi i├¦in verginin g├╝mr├╝k idaresine ├Čdenmesi ─óartt─▒r.

- 11. ├¢NEML─Ā NOT!.... Tasdiksiz de olsa kanuni defterlere ilgili takvim y─▒l─▒ i├¦inde kaydedilen faturalar─▒n KDV Kanunu a├¦─▒s─▒ndan yap─▒lacak incelemede veya d├Čnem matrah─▒n─▒n takdiri s─▒ras─▒nda ; ’ā╝Ger├¦ek olduklar─▒na kanaat getirilmesi, ’ā╝Verginin sat─▒c─▒ taraf─▒ndan beyan tespit edilmi─ó olmas─▒, kayd─▒yla bu belgelerde g├Čsterilen indirimi m├╝mk├╝n bulunmaktad─▒r. edildi─¤inin KDVŌĆÖnin

- 12. ─ĀND─ĀR─ĀLEMEYECEK KDV 1) Vergiye tabi olmayan veya vergiden istisna edilmi─ó bulunan mallar─▒n teslimi ve hizmet ifas─▒ ile ilgili al─▒─ó vesikalar─▒nda g├Čsterilen veya bu mal ve hizmetlerin maliyetleri i├¦inde yer alan KDV, 2) Faaliyetleri k─▒smen veya tamamen binek otomobillerinin kiralanmas─▒ veya ├¦e─óitli ─óekillerde i─óletilmesi olanlar─▒n bu ama├¦la kulland─▒klar─▒ hari├¦ olmak ├╝zere i─óletmelere ait binek otomobillerinin al─▒─ó vesikalar─▒nda g├Čsterilen KDV,

- 13. 3) Deprem, sel felaketi ve Maliye Bakanl─▒─¤─▒n─▒n yang─▒n sebebiyle m├╝cbir sebep ilan etti─¤i yerlerdeki yang─▒n sonucu zayi olanlar hari├¦ olmak ├╝zere, zayi olan mallara ait KDV, 4) GVK ve Kurumlar Vergisi Kanunu (KVK)ŌĆÖna g├Čre kazanc─▒n tespitinde indirimi kabul edilmeyen giderler dolay─▒s─▒yla ├Čdenen KDV

- 14. 5) Kat kar─ó─▒l─▒─¤─▒ in─óaat i─ói nedeniyle yap─▒ denetim hizmeti verenlerce arsa sahibi ad─▒na d├╝zenlenen faturalar─▒n ├Čdemeyi yapan m├╝teahhitlerce indirimi 6) Vergiye tabi olmayan veya vergiden istisna edilmi─ó bulunan i─ólemlerle ilgili y├╝klenilen vergilerin indirim konusu yap─▒lmas─▒ m├╝mk├╝n bulunmamaktad─▒r.

- 15. ├¢rne─¤in ; Yurt d─▒─ó─▒ndaki mallar─▒n T├╝rkiyeŌĆÖye getirilmeksizin yine yurt d─▒─ó─▒na sat─▒─ó─▒ yoluyla yap─▒lan transit (do─¤rudan) ihracat i─ólemi, ├¢rne─¤in; T├╝rkiyeŌĆÖde KDV m├╝kellefi olan bir firman─▒n yabanc─▒ bir ├╝lkede yer alan fabrikas─▒nda ├╝retilen mallar─▒n yurt d─▒─ó─▒nda sat─▒─ó─▒,

- 16. KDV KanunuŌĆÖnun 11, 13, 14, 15 ve 17/4s maddeleri ile 17/4-c, 17/4-r (k─▒smi olarak), 17/4-t, ge├¦ici 12 ve ge├¦ici 23ŌĆÖ├╝nc├╝, ge├¦ici 26ŌĆÖnc─▒, ge├¦ici 29ŌĆÖuncu, ge├¦ici 30ŌĆÖuncu ve ge├¦ici 32ŌĆÖnci maddeleri uyar─▒nca vergiden istisna edilmi─ó bulunan i─ólemler DI─ĪINDA vergiden istisna edilmi─ó bulunan i─ólemlerle ilgili y├╝klenilen vergilerin indirimi m├╝mk├╝n bulunmamaktad─▒r.

- 17. KDV G─ĀDER KAYDED─ĀLEMEZ!... M├╝kellefin vergiye tabi i─ólemleri ├╝zerinden hesaplanan KDV ile m├╝kellef├¦e indirilebilecek KDV, gelir ve kurumlar vergisi matrahlar─▒n─▒n tespitinde gider olarak kabul edilmez.

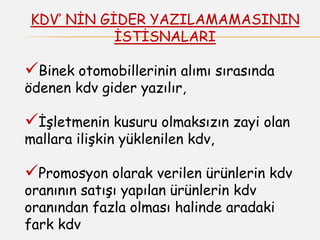

- 18. KDVŌĆÖ N─ĀN G─ĀDER YAZILAMAMASININ ─ĀST─ĀSNALARI ’ā╝Binek otomobillerinin al─▒m─▒ s─▒ras─▒nda ├Čdenen kdv gider yaz─▒l─▒r, ’ā╝─Ā─óletmenin kusuru olmaks─▒z─▒n zayi olan mallara ili─ókin y├╝klenilen kdv, ’ā╝Promosyon olarak verilen ├╝r├╝nlerin kdv oran─▒n─▒n sat─▒─ó─▒ yap─▒lan ├╝r├╝nlerin kdv oran─▒ndan fazla olmas─▒ halinde aradaki fark kdv

- 19. ’ā╝─Ā─óverenler taraf─▒ndan; i─óyerinde veya i─óyerinin m├╝─ótemilat─▒nda, hizmet erbab─▒na yemek verilmesi halinde yemek bedelinin istisna tutar─▒n─▒ a─óan k─▒s─▒ma ili─ókin katma de─¤er vergisi