1. Penganggaran.ppt

- 1. PENGANGGARAN

- 2. PENGERTIAN ’é¦ Anggaran: kumpulan pernyataan mengenai perkiraan atas penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu tahun atau beberapa periode mendatang. ’é¦ Tampilan data penerimaan dan pengeluaran masa lalu disertakan.

- 3. ’é¦ Menurut National Committee on Governmental Accounting (NCGA), saat ini Governmental Accounting Standarts Board (GASB), definisi anggaran (budget) sebagai berikut: ŌĆ”. Rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk membiayainya dalam periode waktu tertentu.

- 4. ’é¦ Pemikiran strategis managemen, direalisasi dalam berbagai perencanaan, dan proses integrasi keseluruhan ini didukung prosedur penganggaran organisasi Perencanaan ProgramYankes Perencanaan Anggaran

- 5. Fungsi Anggaran 1. merupakan hasil akhir proses penyusunan rencana kerja. 2. merupakan cetak biru akivitas yang akan dilaksanakan di masa mendatang. 3. sebagai alat komunikasi intern yang menghubungkan berbagai unit kerja dan mekanisme kerja antar atasan dan bawahan. 4. sebagai alat pengendalian unit kerja. 5. sebagai alat motivasi dan persuasi tindakan efektif dan efisien dalam pencapaian visi organisasi. 6. merupakan instrumen politik. 7. merupakan instrumen kebijakan fiskal

- 6. Karakteristik Anggaran 1. dinyatakan dalam satuan keuangan dan satuan selain keuangan. 2. umumnya mencakup jangka waktu tertentu, satu atau beberapa tahun. 3. berisi komitmen atau kesanggupan manajeman untuk mencapai sasaran yang ditetapkan. 4. Usulan angggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran. 5. Sekali disusun, anggaran hanya dapat diubah dalam kondisi tertentu

- 7. Syarat Penyusunan Anggaran 1. Realistis, anggaran diharapkan dapat dicapai sesuai dengan keadaan saat ini, tidak terlalu optimis dan juga tidak terlalu pesimis. 2. Luwes, tidak kaku dan berpeluang untuk disesuaikan dengan keadaan yang berubah. 3. Berkesinambungan, membutuhkan perhatian yang terus menerus. 4. Partisipatif, membutuhkan partisipasi dari keseluruhan perusahaan untuk mencapai tujuan perusahaan yang telah tercermin dalam anggaran. 5. Edukatif, dapat mendidik karyawan dan manajemen untuk berkerja sesuai dengan komitmennya.

- 8. 6. Komunikatif, anggaran digunakan sebagai alat komunikasi antar departemen. 7. Integratif, anggaran harus dapat menyatukan pelaksanaan kegiatan semua bagian dalam suatu laporan anggaran. 8. Koordinatif, dapat mengkoordinasikan seluruh kegiatan departemen untuk mencapai tujuan perusahaan.

- 9. Prinsip Anggaran ŌĆómenunjukkan semua penerimaan dan pengeluaran Komprehensif ŌĆóSemua penerimaan dan belanja harus terhimpun dalam dana umum Keutuhan anggaran ŌĆóJumlah yang disetujui harus termanfaatkan secara ekonomis, efisien dan efektif Nondiscretionary Appropriation ŌĆósuatu proses yang periodik, bisa bersifat tahunan maupun multi tahunan Periodik. ŌĆóEstimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi, yang dapat dijadikan sebagai kantong-kantong pemborosan dan in efisiensi anggaran serta dapat mengakibatkan munculnya understimate pendapatan dan over estimate pengeluaran. Akurat. ŌĆóhendaknya sederhana, dapat difahami masyarakat dan tidak membingungkan. Jelas. ŌĆóAnggaran harus diinformasikan kepada masyarakat luas. Diketahui Publik

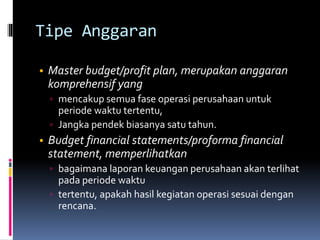

- 10. Tipe Anggaran ŌĆó Master budget/profit plan, merupakan anggaran komprehensif yang Ō¢½ mencakup semua fase operasi perusahaan untuk periode waktu tertentu, Ō¢½ Jangka pendek biasanya satu tahun. ŌĆó Budget financial statements/proforma financial statement, memperlihatkan Ō¢½ bagaimana laporan keuangan perusahaan akan terlihat pada periode waktu Ō¢½ tertentu, apakah hasil kegiatan operasi sesuai dengan rencana.

- 11. ŌĆó Capital budget, merupakan sebuah perencanaan untuk akuisisi aset kapital Ō¢½ seperti gedung dan peralatan. Anggaran yang dipersiapkan untuk proyek2 khusus. ŌĆó Financial budget, merupakan sebuah perencanaan yang memperlihatkan Ō¢½ bagaimana perusahaan akan menghasilkan sumber daya keuangannya, seperti Ō¢½ dengan cara mengeluarkan saham atau surat hutang.

- 12. ’é¦ Rolling budget/revolving budget/continous budget, merupakan anggaran yang secara periodik dan terus menerus terbaharui dengan menambah periode waktu baru tambahan, seperti, kwartal dengan tidak menggunakan lagi periode yang sudah selesai. Anggaran ini sejenis master budget yang mana selalu tersedia anggaran untuk yang akan datang.

- 13. Fungsi Anggaran 1. Perencanaan 2. Memfasilitasi komunikasi dan koordinasi 3. Mengalokasi sumber daya 4. Mengendalikan keuntungan dan operasi. 5. Menyediakan standar untuk mengevaluasi kinerja dan menyediakan insentif 6. Menyediakan informasi yang dapat digunakan untuk membantu dalam pengambilan keputusan.

- 14. Kelemahan Anggaran a. Angka anggaran tidak selalu tepat karena angka tersebut ditetapkan dengan menggunakan asumsi dan taksiran. b. Anggaran terus menerus disesuaikan dengan keadaan yang selalu berubahubah. c. Pelaksanaan anggaran tidak terjadi dengan otomatis, oleh sebab itu diperlukan partisipasi dari semua pihak untuk terealisasinya anggaran yang telah direncanakan. d. penganggaran tidak menghilangkan kebutuhan akan pertimbangan manajemen. Jadi anggaran berfungsi sebagai alat bantu manajemen dalam tugasnya, bukan untuk menggantikan kebijakan atau peranan manajemen

- 15. Jenis Anggaran ŌĆó adalah "belanja rutinŌĆ£; pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak dapat menambah aset atau kekayaan bagi penmerintah. ŌĆó Disebut "rutin" ; sifat pengeluaran tersebut berulang-ulang ada setiap tahun. ŌĆó Cth: belanja Administrasi Umum dan Belanja Operasi dan pemeliharaan. Anggaran Operasional

- 16. ŌĆó menunjukan rencana jangka panjang dan pembelnjaan atas aktiva tetap; gedung, peralatan, kendaraan, perabot, dan sebagainya. ŌĆó Pengeluaran modal yang besar biasanya dilakukan dengan menggunakan pinjaman. ŌĆó Belanja modal manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah aset atau kekayaan dan selanjutnya akan menambah anggaran rutin untuk biaya operasional dan pemeliharaan. Anggaran Modal/Investasi

- 17. JENIS ANGGARAN YANKES ŌĆó Capital budget ŌĆó Anggaran yg terdaftar & tergambar dalam perencanaan penambahan modal ŌĆó Berisi daftar modal proyek yang diajukan selama th yad Anggaran MODAL ŌĆó Cash budget ŌĆó Anggaran yang telah tercatat dalam rencana penerimaan dan pengeluaran kas ŌĆó Aktiva sngt lancar/plg aktif Anggaran KAS ŌĆó Opretaing budget ŌĆó Anggaran yang telah tergambar dalam perencaaan aktivitas pelaksanaan Anggaran PELAKSANAAN

- 18. ANGGARAN PELAKSANAAN ŌĆó Identifikasi penerimaan ditentukan dulu PENERIMAAN -revenue- ŌĆó Elemn biaya2 yg dikeluarkan BIAYA & PENGELUARAN -expenses&expenditure- ŌĆó Informasi hasil perencanaan PENGUKURAN -output measure-

- 22. Proses Penyusunan Anggaran persiapan anggaran ŌĆótaksiran pengeluaran atas dasar taksiran pendapatan yang tersedia Ratifikasi ŌĆóproses politik yang cukup rumit dan cukup berat ŌĆómanagerial skill, political skill, salesman ship, dan coalition building yang memadai ’ā© argumen rasional implementasi/pelaksanaan anggaran ŌĆóperludimilikinya sistem (informasi) akuntansi dan sistem pengendalian manage pelaporan dan evaluasi ŌĆótahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, mk tdk akan ada masalah

- 23. Fungsi anggaran sektor publik 1. Anggaran sebagai alat perencanaan digunakan sebagai: ’éŚ Merumuskan tujuan serta sasaran kebijakan ’éŚ Merencanakan berbagai program ’éŚ Mengalokasikan dana pada berbagai program ’éŚ Menentukan indikator kinerja 2. Alat pengendalian 3. Alat kebijakan fiskal 4. Alat politik 5. Alat koordinasi dan komunikasi 6. Alat memotivasi 7. Alat penilaian kinerja 8. Alat menciptakan ruang publik

- 24. Kelemahan Anggaran a. Angka anggaran tidak selalu tepat karena angka tersebut ditetapkan dengan menggunakan asumsi dan taksiran. b. Anggaran terus menerus disesuaikan dengan keadaan yang selalu berubahubah. c. Pelaksanaan anggaran tidak terjadi dengan otomatis, oleh sebab itu diperlukan partisipasi dari semua pihak untuk terealisasinya anggaran yang telah direncanakan. d. penganggaran tidak menghilangkan kebutuhan akan pertimbangan manajemen. Jadi anggaran berfungsi sebagai alat bantu manajemen dalam tugasnya, bukan untuk menggantikan kebijakan atau peranan manajemen

- 25. Perencanaan, Pengendalian dan Anggaran ŌĆó Anggaran = rencana perusahaan secara keseluruhan, ’ā© anggaran = perencanaan dan pengendalian laba menyeluruh. ’ā© perencanaan - melihat kedepan, tindakan apa yang seharusnya diambil untuk mencapai tujuan tertentu ’ā© pengendalian - lebih melihat kebelakang, menentukan apa yang sebenarnya telah terjadi dan membandingkannya dengan perencanaan.