![├ēP├ŹT├ēSI TELEK [├üFA TV. 259.┬¦ 7.]

Az ├®p├Łt├®si jogszab├Īlyokkal azonos defin├Łci├│ (├ētv.)

a) Az olyan telek, amely

be├®p├Łt├®sre sz├Īnt ter├╝leten fekszik

az ├®p├Łt├®si szab├Īlyoknak megfelel-en kialak├Łtott

a k├Čzter├╝letnek g├®pj├ĪrmF-k├Čzleked├®sre

alkalmas r├®sz├®r-l megk├Čzel├Łthet-

(jogszab. el-├Łr├Īsok szerint vvaaggyy mmaagg├Ī├Īnn├║├║ttrr├│├│ll)) ├®├®ss

legal├Ībb 3 m├®ter sz├®les ├®s

nem min-s├╝l be├®p├Łtett ingatlannak

b) Az olyan telek vagy telkek csoportja, amely a

nyomvonal jellegF ├®p├Łtm├®nyek elhelyez├®s├®re

szolg├Īl (├®p├Łt├®si ter├╝let) ├®s amely egy├║ttal nem

min-s├╝l be├®p├Łtett ingatlannak

2014.10.28.

5

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-5-320.jpg)

![GABONA, OLAJOS MAGVAK FAD

A k├Čz├Čs hozz├Īadott├®rt├®kad├│ rendszerr-l sz├│l├│

2006/112/EK ir├Īnyelv m├│dos├Łt├Īsa [2013/43/EU

ie.] lehet-v├® tette a tag├Īllamok sz├Īm├Īra, hogy a

gabonaf├®l├®k ├®s olajos magvak vonatkoz├Īs├Īban

2018. december 31-ig ford├Łtott ad├│z├Īst

alkalmazzanak.

├üfa t├Črv├®nynek az egyes gabon├Īk, olajos

magvak ├®rt├®kes├Łt├®s├®nek ford├Łtott ad├│z├Īsra

vonatkoz├│ rendelkez├®sei

[142.┬¦(1) i); 142.┬¦(8); 276.┬¦; 6/A mell├®klet]

2012.07.01-t-l, hat├Īlyos maradhat 2018.12.31-ig

2014.10.28.

7

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-7-320.jpg)

![UT├ōLAGOS AD├ōALAP CS├¢KKENT├ēS

├üfa tv. 77.┬¦ - 78.┬¦ Hat├Īlyos: 2014.01.01

Sz├Īmla kibocs├Īt├│n├Īl:

b├Īrmilyen okb├│l cs├Čkken ut├│lag a fizetend- ad├│

f- szab├Īly: nem szabad ├Čnellen-rizni!

[├üfa tv. 153/B.┬¦]

(akkor sem: FAD helyett egyenes ad├│, vagy ford├Łtva)

Kiv├®tel: sz├Īmla ├®rv├®nytelen├Łt├®s

b├Īrmilyen okb├│l n ut├│lag a fizetend- ad├│

f- szab├Īly: ├Čnellen-rizni kell!

[├üfa tv. 56.┬¦] %

2014.10.28.

8

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-8-320.jpg)

![AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (1)]

szerzd├®s m├│dosul├Īsa, megsz?n├®se

(├®rv├®nytelens├®ge, l├®tre nem j├Čtte) miatt

visszat├®r├Łtett, visszat├®r├Łtend- el-leg/ellen├®rt├®k

├Čsszeg├®vel az ad├│ alapja ut├│lag cs├Čkken

term├®k ├®rt├®kes├Łt├®s,

sszzoollgg├Ī├Īllttaatt├Ī├Īss nnyy├║├║jjtt├Ī├Īss

term├®k k├Čz├Čss├®gen bel├╝li beszerz├®se

eset├®n.

%

2014.10.28.

9

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-9-320.jpg)

![AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (2)]

3 neves├Łtett eset:

A term├®k ├üfa tv . 10.┬¦ a) pontja szerinti (l├Łzing,

r├®szletre v├®telŌĆ”) ├®rt├®kes├Łt├®se, a b├®rbead├Īs vagy

a vagyoni ├®rt├®k? jog idleges

haszn├Īlat├Īnak ├Ītenged├®se meghi├║sul, ├®s a

felek az ├╝gylet k├Čt├®se el-tti hheellyyzzeetteett ├Ī├Īllll├Ł├Łttjj├Ī├Īkk

helyreŌĆ”

Bet├®td├Łj visszat├®r├Łt├®se

Az ├üfa tv. 58.┬¦ szerinti term├®k├®rt├®kes├Łt├®s,

szolg├Īltat├Īsny├║jt├Īs eset├®ben visszat├®r├Łtik

ellen├®rt├®k felett sz├Īml├Īzott/fizetett

├Čsszeget (ugyanazon id-szakra vonatkoz├│lag).%

2014.10.28.

10

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-10-320.jpg)

![AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (3)]

Az ad├│ alapja ut├│lag cs├Čkkenthet-

Ha a teljes├Łt├®st k├Čvet-en adnak

skonto,

rabatt,

├╝zletpolitikai c├®l├║ ├Īrengedm├®ny

c├Łm├®n engedm├®nyt

├®s a sz├Īmla korrekci├│ra ker├╝l.

%

2014.10.28.

11

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-11-320.jpg)

![AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēS├ēNEK 77.┬¦(1)-(3)

FELT├ēTELEI [78.┬¦ (1)-(2)]

A sz├Īmla ki├Īll├Łt├│ja gondoskodjon a sz├Īmla

├®rv├®nytelen├Łt├®s├®r-l (visszat├®r├Łt├®s eset├®n)

m├│dos├Łt├Īs├Īr├│l (egy├®b esetekben)

KV. ha az eredeti ├╝gyletr-l nem kellett sz├Īml├Īt

kkiibbooccss├Ī├Īttaannii,, aakkkkoorr aa

77.┬¦ (1)-(2) szerinti esetben

sz├Īmla korrekci├│ n├®lk├╝l is ├®rv├®nyes├Łthet- az ad├│alap

ut├│lagos cs├Čkkent├®se. (├üfa analitika!)

Az ut├│lagos ├Īrengedm├®ny [77.┬¦(3)] eset├®ben kell a

sz├Īmla korrekci├│!

% .

2014.10.28.

12

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-12-320.jpg)

![AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (4)-(5)]

K├¢ZVETETT P├ēNZVISSZAFIZET├ēS ŌĆō ├ÜJ SZAB├üLY

3 szerepl-s konstrukci├│: ut├│lagos p├®nzbeni engedm.

Olyan esetre tartalmaz ad├│alap-cs├Čkkent├®si

lehet-s├®get, amikor az ad├│alany

v├Īs├Īrl├Īs├Čszt├Čnz├®si c├®llal p├®nzt t├®r├Łt vissza olyan

szem├®lynek, aki/amely k├Čzvetlen├╝l nem az

ad├│alanyt├│l szerezte be a kedvezm├®nyezett term├®ket

vvaaggyy sszzoollgg├Ī├Īllttaatt├Ī├Īsstt..

Felt├®tele:

├£zletpolitikai felt├®telek r├®szletes r├Čgz├Łt├®se

Belf├Čld├Čn teljes├Łtett ad├│k├Čteles ├®rt├®kes├Łt├®s

%

2014.10.28.

13

Visszat├®r├Łtend

├Čsszeg

Tusn├Īdi M├Īrta

eredeti ├╝gylet :

legalacsonyabb brutt├│

egys├®g├Īra * mennyis├®ge](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-13-320.jpg)

![AD├ōALAP CS├¢KKENT├ēS BIZONYLATI FELT├ēTELEI

[78.┬¦ (3)-(4)]

K├Čzvetett p├®nzvisszafizet├®s [77.┬¦(4)] eset├®n:

Az eredeti (p├®nzvisszafizet├®sre jogos├Łt├│)

├╝gyletr-l,

a p├®nzvisszafizet├®sre jogosult nev├®re sz├│l├│

sz├Īmla m├Īsolata, ├®s

A sz├Īmla kiegyenl├Łt├®s├®rll sszz├│├│ll├│├│ bbiizzoonnyyllaatt,,

mely tartalmazza a p├®nzvisszafizet├®sre jogosult

nev├®t, lakc├Łm├®t, ad├│sz├Īm├Īt

nyilatkozata alapj├Īn az ad├│levon├Īsi jog├Īra

vonatkoz├│ t├Īj├®koztat├Īs az adott ├╝gylet

vonatkoz├Īs├Īban

%

2014.10.28.

14

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-14-320.jpg)

![PL: UT├ōLAGOS P├ēNZVISSZAT├ēR├ŹT├ēS ELSZ├üMOL├üSA

ŌĆ×AŌĆØ termel- term├®k├®t ŌĆ×BŌĆØ keresked- ├®rt├®kes├Łti

├®s ŌĆ×AŌĆØ termel- p├®nz visszat├®r├Łt├®st ad ŌĆ×CŌĆØ vev-nek.

ŌĆ×AŌĆØ

termel

ŌĆ×BŌĆØ

keresked

ŌĆ×CŌĆØ

vev

Term├®k

Fiz.├Īfa: 100

Lev.├Īfa: 100

Term├®k

Lev.├Īfa: 120

Fiz.├Īfa cs├Čkken: X

Fiz.├Īfa: 120

Fiz.├Īfa: X

A p├®nzvisszafizet├®s

id-szak├Īban,

sz├Īmla korrekci├│

n├®lk├╝l,

cs├Čkkentheti

fizetend- ad├│j├Īt

[├üfa. tv. 153/A ŌĆō 153/C. ┬¦] %

2014.10.28.

16

Tusn├Īdi M├Īrta

Nincs

sz├Īmla

korrekci├│s

k├Čtelezett-s├®ge

(Nyilatkozat: ad├│alany,

levon├Īsi joga van)

ua. id-szakban,

ua. ├Čsszeggel

n├Čvelni k├Čteles a

fizetend- ad├│j├Īt](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-16-320.jpg)

![AZ AD├ōALAP ├ēS A FIZETENDV AD├ō UT├ōLAGOS

CS├¢KKEN├ēS├ēNEK ELSZ├üMOL├üSA [153/B.┬¦]

A sz├Īmla ki├Īll├Łt├│ja legkor├Ībban abban a

bevall├Īsban jogosult figyelembe venni az ad├│alap

cs├Čkken├®st, amelyben

Az ├®rv├®nytelen├Łt- vagy m├│dos├Łt├│ sz├Īml├Īt a

jogosult r├®sz├®re ├Ītadja

A jogosultnak az eelllleenn├®├®rrtt├®├®kkeett // eell-lleeggeett //

bet├®td├Łjat visszat├®r├Łti

A jogosultnak p├®nzt visszat├®r├Łtettek (p├®lda)

Export ├®rt├®kes├Łt├®s ut├│lagos ad├│mentess├®ge (├║j):

a hat├│s├Īgi igazol├Īs a harmadik orsz├Īgba val├│

kil├®ptet├®sr-l az ad├│alany, a m├│dos├Łt├│ sz├Īmla

pedig a jogosult rendelkez├®s├®re ├Īll %

2014.10.28.

17

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-17-320.jpg)

![EXPORT ├ēRT├ēKES├ŹT├ēS ŌĆō ├ÜJ SZAB├üLY

Kor├Ībbi szab├Īly: [├üfa tv. 98.┬¦]

Mentes az ad├│ al├│l az export ├®rt├®kes├Łt├®s ha

a teljes├Łt├®s napj├Īt k├Čvet- 90 napon bel├╝l

kil├®ptetik az EU ter├╝let├®r-l ├®s ezt a kil├®ptet-

hat├│s├Īg igazolja

22001144..0011..0011--tt-ll::

Ha kiz├Īr├│lag a 90 napon bel├╝li EU kil├®ptet├®s volt

az akad├Īlya az ad├│ mentess├®gnek ├®s

a term├®k 360 napon bel├╝l elhagyja az EU

ter├╝let├®t (kil├®ptet- hat├│s├Īg igazol├Īsa)

Fizetend- ad├│ ut├│lagos cs├Čkkent├®se ├║tj├Īn

├®rv├®nyes├Łthet- a mentess├®g! [├üfa tv.153/B.┬¦ (1)d)]

pl.%

2014.10.28.

18

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-18-320.jpg)

![LEVONHAT├ō AD├ō UT├ōLAGOS M├ōDOS├ŹT├üS├üNAK

ELSZ├üMOL├üSA [153/C.┬¦]

Sz├Īmla befogad├│j├Īn├Īl:

Eredetileg levonhat├│ ├Īfa cs├Čkken (ŌĆ×ŌĆōŌĆØ szla)

Abban a bevall├Īsban k├Čteles figyelembe venni amelyben

m├│dos├Łt├│ vagy ├®rv├®nytelen├Łt- okirat a szem├®lyes

rendelkez├®s├®re ├Īll, de legk├®s-bb a m├│dos├Łt├│ vagy

├®rv├®nytelen├Łt- ookkiirraatt kkeellttee ++1155.. nnaappoonn

r├®sz├®re a p├®nzt visszat├®r├Łtik

egy├®b esetben: amikor a v├Īltoz├Īs bek├Čvetkezik

Eredetileg levonhat├│ ├Īfa n (ŌĆ×+ŌĆØ szla)

Abban a bevall├Īsban jogosult figyelembe venni amelyben

m├│dos├Łt├│ vagy ├®rv├®nytelen├Łt- okirat a szem├®lyes

rendelkez├®s├®re ├Īll

KV. Ford├Łtott ad├│z├Īs├║ sz├Īml├Īk %

2014.10.28.

19

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-19-320.jpg)

![LEVONHAT├ō AD├ō UT├ōLAGOS M├ōDOS├ŹT├üS├üNAK

ELSZ├üMOL├üSA FORD├ŹTOTT AD├ōZ├üSN├üL [153/C.┬¦(3)]

Sz├Īmla befogad├│j├Īn├Īl FAD esetei (levonhat├│ ├Īfa +/-):

Term├®k beszerz├®s, EU beszerz├®s, ig├®nybevett

szolg├Īltat├Īs, el-leg eset├®n ha

az ad├│t a szla befogad├│ fizeti a 37.┬¦(1) miatt

A term├®k importj├Īhoz kapcsol├│d├│an az ad├│z├│ vagy

k├Čzvetett v├Īmjogi k├®pvis. fiz.aadd├│├│kk├®├®nntt mmeegg├Ī├Īllllaapp├Ł├Łttootttt

Saj├Īt rezsis beruh├Īz├Īs

Saj├Īt c├®l├║ felhaszn├Īl├Īs ha egy├®bk├®nt az

ad├│levon├Īsi jog nem illette volna meg [11.┬¦(2) a)-b)]

A sz├Īmla korrekci├│ k├╝l├Čnb├Čzet├®t abban a bevall├Īsban

k├Čteles figyelembe venni, amelyben a fizetend- ad├│

├Čsszeg├®t n├Čvel-/cs├Čkkent- t├®telt kell elsz├Īmolni.

2014.10.28.

20

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-20-320.jpg)

![58.┬¦ V├üLTOZ├üSA 2015-TVL

Id-szakos elsz├Īmol├Īs, r├®szlet fizet├®s

R├®gi: 58. ┬¦ (1) ŌĆ×ŌĆ” a teljes├Łt├®s az ellen├®rt├®k

megt├®r├Łt├®s├®nek esed├®kess├®ge, amelyre az adott

r├®szlet vagy elsz├Īmol├Īs vonatkozik.ŌĆØ

├Üj f szab├Īly: 58, ┬¦ (1) ŌĆ×ŌĆ” a teljes├Łt├®s idpontja az

├®rintett idszak utols├│ napja.ŌĆØ

├Üj szab├Īlyozott esetk├Čr├Čk: 58.┬¦ (1a)

ŌĆ×K├Čzszolg├Īltat├Īsi szerzd├®sŌĆØ Ptk. 6:256.┬¦

Telekommunik├Īci├│s szolg├Īltat├│ [├üfa tv. 259.┬¦ 23.]

hat├Īrozott idejF elsz├Īmol├Īs eset├®n

teljes├Łt├®s = fizet├®se esed├®kess├®ge

Eredeti terv: hat├Īlyba l├®p├®s 2014.07.01

DE m├│dos├Łt├Īs! hat├Īlyba l├®p├®s: 2015.01.01 %

2014.10.28.

22

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-22-320.jpg)

![58.┬¦ SZERINTI ├ÜJ FOGALMAK

K├Čzszolg├Īltat├Īsi szerz-d├®s [Ptk. 6:256.┬¦]

(├Īram, v├Łz, g├Īz, t├Īvh-, szem├®tŌĆ” stb.)

Ha nem k├Čzszolg├Īlati szerz-d├®s keret├®ben ny├║jtja a

szolg├Īltat├Īst teljes├Łt├®s = id-szak utols├│ napja

Telekommunik├Īci├│s szolg├Īltat├│ [[├ü├üffaa ttvv..225599..┬¦2233..]]

(telefon, internet, mobil parkol├Īs, -├║thaszn├ĪlatŌĆ”)

Ez nem k├Čzszolg├Īltat├Īsi szerz-d├®s alapj├Īn t├Črt├®nik.

K├Čzvet├Łtett szolg├Īltat├Īs eset├®n

teljes├Łt├®s = fizet├®s esed├®kess├®ge

Pl. a c├®g megt├®r├Łtteti dolgoz├│ival a mag├Īn c├®l├║

telefon haszn├Īlatot teljes├Łt├®s = fiz. esed├®kess├®ge

%

2014.10.28.

23

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-23-320.jpg)

![T├üRGYI ESZK├¢ZRE VONATKOZ├ō K├£L├¢N├¢S

SZAB├üLYOK [135.┬¦]

Az ad├│alanynak, ha a v├Īllalkoz├Īs├Īn bel├╝l a

tev├®kenys├®g├®hez t├Īrgyi eszk├Čzt haszn├Īl a

rendeltet├®sszerF haszn├Īlatbav├®tel h├│napj├Īt├│l

a 60/240 h├│napon bel├╝l ├®vente vizsg├Īlni kell, hogy

a t├Īrgyi eszk├Čz beszerz├®s├®ben r├Ī ├Īth├Īr├Łtott,

el-zetesen felsz├Īm├Łtott aadd├│├│ lleevvoonn├Ī├Īssii jjoogg├Ī├Ītt

befoly├Īsol├│ t├®nyezkben bek├Čvetkezett-e

olyan m├®rt├®kF v├Īltoz├Īs, amely indokoltt├Ī teszi a

kor├Ībbi levonhat├│ ├Īfa ut├│lagos korrekci├│j├Īt.

V├Īltoz├Īs:

Vagyoni ├®rt├®kF jogn├Īl

Tulajdonos v├Īlt├Īsn├Īl

2014.10.28.

25

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-25-320.jpg)

![VAGYONI ├ēRT├ēK_ JOG UT├ōLAGOS KORREKCI├ōJA

Abban az esetben, ha az ad├│alany olyan vagyoni

├®rt├®kF jogot hasznos├Łt v├Īllalkoz├Īs├Īn bel├╝l, amely

rendeltet├®sszerF haszn├Īlatot felt├®telezve legal├Ībb

1 ├®vet meghalad├│ idtartamban szolg├Īlja a

gazdas├Īgi tev├®kenys├®g folytat├Īs├Īt szint├®n

indokolt a t├Īrgyi eszk├Čzk├®nt haszn├Īlt term├®khez

hasonl├│ szab├Īly bevezet├®se ((uutt├│├│llaaggooss kkoorrrreekkccii├│├│))..

[├üfa tv. 135.┬¦(5)]

Ha a vagyoni ├®rt├®kF jog

Ingatlanhoz kapcsol├│dik 240 h├│napos szab├Īly

Ing├│ eszk├Čzh├Čz kapcsol├│dik 60 h├│napos szab├Īly

Hat├Īly: 2013 ut├Īn beszerzett vagy.├®rt.jogra k├Čtelez-,

el-tte v├Īlaszthat├│ ad├│nyilv├Īntart├Īs

2014.10.28.

26

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-26-320.jpg)

![T├üRGYI ESZK├¢Z UT├ōLAGOS KORREKCI├ōJA

TULAJDONOS V├üLT├üS ESET├ēN

Tulajdonv├Īlt├Īs ├®rt├®kes├Łt├®s szab. [├üfa.17-18┬¦, 135.┬¦(4)]

KV: apport,megszFn├®s,├Ītalakul├Īs,egyes├╝l├®s,sz├®tv├Īl├Īs,

EVEC, EV/-stermel- hal├Īla, ├╝zlet├Īg ├Ītruh├Īz├Īs

A t├Īrgyi eszk├Čz haszn├Īlat figyel├®s├®nek idtartama

nem szakad meg, az ├║j tulajdonosn├Īl folytat├│dik

A jogut├│d felel a term├®kkel kapcsolatos k├Čt-ek├®rt

├ēv k├Čzbeni tulajdonos v├Īlt├Īs eset├®n

jogel-dn├®l + jogut├│dn├Īl is el kell v├®gezni a sz├Īm├Łt├Īst,

ha kell korrekci├│t

ha a jogut├│d a term├®ket v├Īltozatlanul haszn├Īlja

(t├Īrgyi eszk.), ├║gy kell tekinteni, hogy az eszk├Čzt

mindk├®t ad├│alany a napt├Īri ├®v teljes id-tartam├Īban

haszn├Īlta

2014.10.28.

27

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-27-320.jpg)

![HALOTTSZ├üLL├ŹT├ō SZEM├ēLYG├ēPKOCSI

Halottsz├Īll├Łt├│ szgk. [├üfa tv. 259.┬¦ 7/A]

ŌĆ×az olyan szem├®lyg├®pkocsi, amelyet a k├Čz├║ti

j├ĪrmSvek mSszaki megvizsg├Īl├Īs├Īr├│l sz├│l├│

rendelet szerinti halottsz├Īll├Łt├│ kocsik├®nt

t├╝ntetnek fel a j├ĪrmSnyilv├Īntart├ĪsbanŌĆØ

Halottsz├Īll├Łt├│ szgk-hoz kapcsol├│d├│ el-zetesen

felsz.├Īfa levon├Īsa t├®telesen nem tiltott

[124.┬¦(1)d)]

├ērt├®kes├Łt├®se: ad├│mentes [87.┬¦ b)]

(szgk-ra vonatkoz├│ ├Īltal├Īnos szab├Īly)

2014.10.28.

29

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-29-320.jpg)

![SZ├üML├üZ├üSRA IR├üNYAD├ō TAG├üLLAMI JOG

Sz├Īmla kibocs├Īt├Īskor melyik tag├Īllam szab├Īlyait

kell alkalmazni? ├üfa tv. [158/A.┬¦]

F-szab├Īly: ahol a teljes├Łt├®s helye van

Kiv├®tel: ahol az ├®rt├®kes├Łt sz├®khelye,

legk├Čzvetlenebb├╝l ├®rintett telephelye van

FAD ├®s az ├®rt├®kes├Łt- nem telepedett le a

teljes├Łt├®si hheellyy ttaagg├Ī├Īllllaamm├Ī├Ībbaann

De ├Čnsz├Īml├Īz├Īskor: f-szab├Īly!

FAD ├®s az ├®rt├®kes├Łt- letelepedett a teljes├Łt├®si

hely tag├Īllam├Īban, de az ├╝gylettel kapcsolatban

ez nem ├®rintett telephely (├Üj szab├Īly!)

De ├Čnsz├Īml├Īz├Īskor: f-szab├Īly!

Teljes├Łt├®s helye harmadik orsz├Īgban van

2014.10.28.

30

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-30-320.jpg)

![BIZONYLATOL├üST ├ēRINTV M├ōDOS├ŹT├üSOK

├üfa tv. 173.┬¦ Hat├Īlyos: 2014.01.01-t-l

Nyugta adattartalma:

(kelte, sorsz├Īm, kibocs├Īt├│ neve,c├Łme, ad├│sz, ellen├®rt├®k)

Ha az abban megjel├Člt szolg├Īltat├Īsra jogos├Łt

(pl. sz├Łnh├Īzjegy, mozijegy, buszjegy)

Kelte helyett idpont/idszak, amikor az azon

szerepl- szolg├Īltat├Īs ig├®nybe vehet-

El-├Łr├Īs: a meg-rz├®si id-szak v├®g├®ig biztos├Łtani kell

Eredet hiteless├®g├®t

Adattartalma s├®rtetlens├®g├®t ├®s olvashat├│s├Īg├Īt

[2010/45/EU ie.]

2014.07.01-t-l elektronikusan is ki lehet bocs├Ītani

[├üfa tv. 17.┬¦]

2014.10.28.

31

Tusn├Īdi M├Īrta](https://image.slidesharecdn.com/14-fa-prezi-141027155119-conversion-gate01/85/14-afa-prezi-31-320.jpg)

14 ├Īfa-prezi

- 1. M├ēRLEGK├ēPES K├¢NYVELK TOV├üBBK├ēPZ├ēSE ŌĆō 2014 ├üLTAL├üNOS FORGALMI AD├ō Tusn├Īdin├® ├ügoston M├Īrta okleveles k├Čnyvvizsg├Īl├│, ad├│tan├Īcsad├│ STALLUM

- 2. ├üFA KULCS V├üLTOZ├üS Az ├üfa t├Črv├®nyben meghat├Īrozott VTSZ al├Ī tartoz├│ eg├®sz ├®s f├®l sert├®s ├Īfa kulcsa 27%-r├│l 5%-ra cs├Čkken 2014.01.01-t-l ├üfa tv. 3. sz. mell├®klet 1199--2244.. ppoonntt 2014.10.28. 2 Tusn├Īdi M├Īrta

- 3. INGATLAN ŌĆō SOROZAT ├ēRT├ēKES├ŹT├ēS ├üfa tv. 6.┬¦ (4) b) Hat├Īlyos: 2013.04.21-tl Ad├│alanyis├Īgot eredm├®nyez, ha: a) egy├®bk├®nt nem ad├│alanyi min-s├®gben elj├Īr├│ szem├®ly, szervezet be├®p├Łt├®s alatt ├Īll├│ vagy be├®p├Łtett ├║j ingatlant (ingatlanr├®szt), ├®s ehhez tartoz├│ f├Čldr├®szletet sorozat jelleggel ├®rt├®kes├Łt c) sorozat jelleggel ├®p├Łt├®si telket ├®rt├®kes├Łt % 2014.10.28. 3 2013.04.20-ig 2013.04.21-tl Ingatlan (ingatlanr├®sz) ├®s ehhez tartoz├│ f├Čldr├®szlet Tusn├Īdi M├Īrta Be├®p├Łt├®s alatt ├Īll├│ vagy be├®p├Łtett ├║j ingatlan (ingatlanr├®sz) ├®s az ehhez tartoz├│ f├Čldr├®szlet

- 4. ├ÜJ INGATLAN els rendeltet├®sszer? haszn├Īlatbav├®tele m├®g nem t├Črt├®nt meg, vagy megt├Črt├®nt, de az arra jogos├Łt├│ hat├│s├Īgi enged├®ly joger-re emelked├®se vagy haszn├Īlatbav├®tel tudom├Īsulv├®teli elj├Īr├Īs eset├®n a haszn├Īlatbav├®tel hallgat├Īssal t├Črt├®n- tudom├Īsul v├®tele ├®s az ├®rt├®kes├Łt├®s k├Čz├Čtt m├®g nem telt el 2 ├®v 2014.10.28. 4 Tusn├Īdi M├Īrta

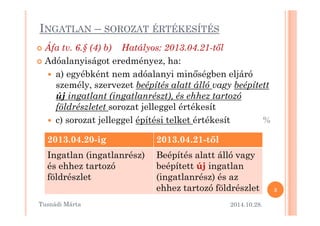

- 5. ├ēP├ŹT├ēSI TELEK [├üFA TV. 259.┬¦ 7.] Az ├®p├Łt├®si jogszab├Īlyokkal azonos defin├Łci├│ (├ētv.) a) Az olyan telek, amely be├®p├Łt├®sre sz├Īnt ter├╝leten fekszik az ├®p├Łt├®si szab├Īlyoknak megfelel-en kialak├Łtott a k├Čzter├╝letnek g├®pj├ĪrmF-k├Čzleked├®sre alkalmas r├®sz├®r-l megk├Čzel├Łthet- (jogszab. el-├Łr├Īsok szerint vvaaggyy mmaagg├Ī├Īnn├║├║ttrr├│├│ll)) ├®├®ss legal├Ībb 3 m├®ter sz├®les ├®s nem min-s├╝l be├®p├Łtett ingatlannak b) Az olyan telek vagy telkek csoportja, amely a nyomvonal jellegF ├®p├Łtm├®nyek elhelyez├®s├®re szolg├Īl (├®p├Łt├®si ter├╝let) ├®s amely egy├║ttal nem min-s├╝l be├®p├Łtett ingatlannak 2014.10.28. 5 Tusn├Īdi M├Īrta

- 6. FORD├ŹTOTT AD├ōZ├üS ŌĆō ├ēP├ŹT├ēSI-SZEREL├ēSI MUNKA ├üfa tv. 142.┬¦ (1)b) kieg├®sz├╝lt az ├ētv. v├Īlt. miatt Hat├Īlyos: 2014.01.01 ŌĆ×a szolg├Īltat├Īs ny├║jt├Īs├Īnak mins├╝l olyan ├®p├Łt├®si-szerel├®si ├®s egy├®b szerel├®si munka eset├®ben, amely ingatlan l├®trehozatal├Īra, bv├Łt├®s├®re, ├Ītalak├Łt├Īs├Īra vagy egy├®b megv├Īltoztat├Īs├Īra ŌĆ” ir├Īnyul, ffeelltt├®├®vvee,, hhooggyy aazz ingatlan l├®trehozatala, bv├Łt├®se, ├Ītalak├Łt├Īsa, egy├®b megv├Īltoztat├Īsa ├®p├Łt├®si hat├│s├Īgi enged├®ly-k├Čteles vagy ├®p├Łt├®si hat├│s├Īgi tudom├Īsulv├®teli elj├Īr├Īshoz k├Čt├Čtt, amelyrl a szolg├Īltat├Īs ig├®nybevevje elzetesen ├®s ├Łr├Īsban k├Čteles nyilatkozni a szolg├Īltat├Īs ny├║jt├│j├Īnak;ŌĆØ 2014.10.28. 6 Tusn├Īdi M├Īrta

- 7. GABONA, OLAJOS MAGVAK FAD A k├Čz├Čs hozz├Īadott├®rt├®kad├│ rendszerr-l sz├│l├│ 2006/112/EK ir├Īnyelv m├│dos├Łt├Īsa [2013/43/EU ie.] lehet-v├® tette a tag├Īllamok sz├Īm├Īra, hogy a gabonaf├®l├®k ├®s olajos magvak vonatkoz├Īs├Īban 2018. december 31-ig ford├Łtott ad├│z├Īst alkalmazzanak. ├üfa t├Črv├®nynek az egyes gabon├Īk, olajos magvak ├®rt├®kes├Łt├®s├®nek ford├Łtott ad├│z├Īsra vonatkoz├│ rendelkez├®sei [142.┬¦(1) i); 142.┬¦(8); 276.┬¦; 6/A mell├®klet] 2012.07.01-t-l, hat├Īlyos maradhat 2018.12.31-ig 2014.10.28. 7 Tusn├Īdi M├Īrta

- 8. UT├ōLAGOS AD├ōALAP CS├¢KKENT├ēS ├üfa tv. 77.┬¦ - 78.┬¦ Hat├Īlyos: 2014.01.01 Sz├Īmla kibocs├Īt├│n├Īl: b├Īrmilyen okb├│l cs├Čkken ut├│lag a fizetend- ad├│ f- szab├Īly: nem szabad ├Čnellen-rizni! [├üfa tv. 153/B.┬¦] (akkor sem: FAD helyett egyenes ad├│, vagy ford├Łtva) Kiv├®tel: sz├Īmla ├®rv├®nytelen├Łt├®s b├Īrmilyen okb├│l n ut├│lag a fizetend- ad├│ f- szab├Īly: ├Čnellen-rizni kell! [├üfa tv. 56.┬¦] % 2014.10.28. 8 Tusn├Īdi M├Īrta

- 9. AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (1)] szerzd├®s m├│dosul├Īsa, megsz?n├®se (├®rv├®nytelens├®ge, l├®tre nem j├Čtte) miatt visszat├®r├Łtett, visszat├®r├Łtend- el-leg/ellen├®rt├®k ├Čsszeg├®vel az ad├│ alapja ut├│lag cs├Čkken term├®k ├®rt├®kes├Łt├®s, sszzoollgg├Ī├Īllttaatt├Ī├Īss nnyy├║├║jjtt├Ī├Īss term├®k k├Čz├Čss├®gen bel├╝li beszerz├®se eset├®n. % 2014.10.28. 9 Tusn├Īdi M├Īrta

- 10. AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (2)] 3 neves├Łtett eset: A term├®k ├üfa tv . 10.┬¦ a) pontja szerinti (l├Łzing, r├®szletre v├®telŌĆ”) ├®rt├®kes├Łt├®se, a b├®rbead├Īs vagy a vagyoni ├®rt├®k? jog idleges haszn├Īlat├Īnak ├Ītenged├®se meghi├║sul, ├®s a felek az ├╝gylet k├Čt├®se el-tti hheellyyzzeetteett ├Ī├Īllll├Ł├Łttjj├Ī├Īkk helyreŌĆ” Bet├®td├Łj visszat├®r├Łt├®se Az ├üfa tv. 58.┬¦ szerinti term├®k├®rt├®kes├Łt├®s, szolg├Īltat├Īsny├║jt├Īs eset├®ben visszat├®r├Łtik ellen├®rt├®k felett sz├Īml├Īzott/fizetett ├Čsszeget (ugyanazon id-szakra vonatkoz├│lag).% 2014.10.28. 10 Tusn├Īdi M├Īrta

- 11. AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (3)] Az ad├│ alapja ut├│lag cs├Čkkenthet- Ha a teljes├Łt├®st k├Čvet-en adnak skonto, rabatt, ├╝zletpolitikai c├®l├║ ├Īrengedm├®ny c├Łm├®n engedm├®nyt ├®s a sz├Īmla korrekci├│ra ker├╝l. % 2014.10.28. 11 Tusn├Īdi M├Īrta

- 12. AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēS├ēNEK 77.┬¦(1)-(3) FELT├ēTELEI [78.┬¦ (1)-(2)] A sz├Īmla ki├Īll├Łt├│ja gondoskodjon a sz├Īmla ├®rv├®nytelen├Łt├®s├®r-l (visszat├®r├Łt├®s eset├®n) m├│dos├Łt├Īs├Īr├│l (egy├®b esetekben) KV. ha az eredeti ├╝gyletr-l nem kellett sz├Īml├Īt kkiibbooccss├Ī├Īttaannii,, aakkkkoorr aa 77.┬¦ (1)-(2) szerinti esetben sz├Īmla korrekci├│ n├®lk├╝l is ├®rv├®nyes├Łthet- az ad├│alap ut├│lagos cs├Čkkent├®se. (├üfa analitika!) Az ut├│lagos ├Īrengedm├®ny [77.┬¦(3)] eset├®ben kell a sz├Īmla korrekci├│! % . 2014.10.28. 12 Tusn├Īdi M├Īrta

- 13. AD├ōALAP UT├ōLAGOS CS├¢KKEN├ēSE [77. ┬¦ (4)-(5)] K├¢ZVETETT P├ēNZVISSZAFIZET├ēS ŌĆō ├ÜJ SZAB├üLY 3 szerepl-s konstrukci├│: ut├│lagos p├®nzbeni engedm. Olyan esetre tartalmaz ad├│alap-cs├Čkkent├®si lehet-s├®get, amikor az ad├│alany v├Īs├Īrl├Īs├Čszt├Čnz├®si c├®llal p├®nzt t├®r├Łt vissza olyan szem├®lynek, aki/amely k├Čzvetlen├╝l nem az ad├│alanyt├│l szerezte be a kedvezm├®nyezett term├®ket vvaaggyy sszzoollgg├Ī├Īllttaatt├Ī├Īsstt.. Felt├®tele: ├£zletpolitikai felt├®telek r├®szletes r├Čgz├Łt├®se Belf├Čld├Čn teljes├Łtett ad├│k├Čteles ├®rt├®kes├Łt├®s % 2014.10.28. 13 Visszat├®r├Łtend ├Čsszeg Tusn├Īdi M├Īrta eredeti ├╝gylet : legalacsonyabb brutt├│ egys├®g├Īra * mennyis├®ge

- 14. AD├ōALAP CS├¢KKENT├ēS BIZONYLATI FELT├ēTELEI [78.┬¦ (3)-(4)] K├Čzvetett p├®nzvisszafizet├®s [77.┬¦(4)] eset├®n: Az eredeti (p├®nzvisszafizet├®sre jogos├Łt├│) ├╝gyletr-l, a p├®nzvisszafizet├®sre jogosult nev├®re sz├│l├│ sz├Īmla m├Īsolata, ├®s A sz├Īmla kiegyenl├Łt├®s├®rll sszz├│├│ll├│├│ bbiizzoonnyyllaatt,, mely tartalmazza a p├®nzvisszafizet├®sre jogosult nev├®t, lakc├Łm├®t, ad├│sz├Īm├Īt nyilatkozata alapj├Īn az ad├│levon├Īsi jog├Īra vonatkoz├│ t├Īj├®koztat├Īs az adott ├╝gylet vonatkoz├Īs├Īban % 2014.10.28. 14 Tusn├Īdi M├Īrta

- 15. 2014.10.28. 15 Tusn├Īdi M├Īrta Forr├Īs: Vad├Īsz Iv├Īn %

- 16. PL: UT├ōLAGOS P├ēNZVISSZAT├ēR├ŹT├ēS ELSZ├üMOL├üSA ŌĆ×AŌĆØ termel- term├®k├®t ŌĆ×BŌĆØ keresked- ├®rt├®kes├Łti ├®s ŌĆ×AŌĆØ termel- p├®nz visszat├®r├Łt├®st ad ŌĆ×CŌĆØ vev-nek. ŌĆ×AŌĆØ termel ŌĆ×BŌĆØ keresked ŌĆ×CŌĆØ vev Term├®k Fiz.├Īfa: 100 Lev.├Īfa: 100 Term├®k Lev.├Īfa: 120 Fiz.├Īfa cs├Čkken: X Fiz.├Īfa: 120 Fiz.├Īfa: X A p├®nzvisszafizet├®s id-szak├Īban, sz├Īmla korrekci├│ n├®lk├╝l, cs├Čkkentheti fizetend- ad├│j├Īt [├üfa. tv. 153/A ŌĆō 153/C. ┬¦] % 2014.10.28. 16 Tusn├Īdi M├Īrta Nincs sz├Īmla korrekci├│s k├Čtelezett-s├®ge (Nyilatkozat: ad├│alany, levon├Īsi joga van) ua. id-szakban, ua. ├Čsszeggel n├Čvelni k├Čteles a fizetend- ad├│j├Īt

- 17. AZ AD├ōALAP ├ēS A FIZETENDV AD├ō UT├ōLAGOS CS├¢KKEN├ēS├ēNEK ELSZ├üMOL├üSA [153/B.┬¦] A sz├Īmla ki├Īll├Łt├│ja legkor├Ībban abban a bevall├Īsban jogosult figyelembe venni az ad├│alap cs├Čkken├®st, amelyben Az ├®rv├®nytelen├Łt- vagy m├│dos├Łt├│ sz├Īml├Īt a jogosult r├®sz├®re ├Ītadja A jogosultnak az eelllleenn├®├®rrtt├®├®kkeett // eell-lleeggeett // bet├®td├Łjat visszat├®r├Łti A jogosultnak p├®nzt visszat├®r├Łtettek (p├®lda) Export ├®rt├®kes├Łt├®s ut├│lagos ad├│mentess├®ge (├║j): a hat├│s├Īgi igazol├Īs a harmadik orsz├Īgba val├│ kil├®ptet├®sr-l az ad├│alany, a m├│dos├Łt├│ sz├Īmla pedig a jogosult rendelkez├®s├®re ├Īll % 2014.10.28. 17 Tusn├Īdi M├Īrta

- 18. EXPORT ├ēRT├ēKES├ŹT├ēS ŌĆō ├ÜJ SZAB├üLY Kor├Ībbi szab├Īly: [├üfa tv. 98.┬¦] Mentes az ad├│ al├│l az export ├®rt├®kes├Łt├®s ha a teljes├Łt├®s napj├Īt k├Čvet- 90 napon bel├╝l kil├®ptetik az EU ter├╝let├®r-l ├®s ezt a kil├®ptet- hat├│s├Īg igazolja 22001144..0011..0011--tt-ll:: Ha kiz├Īr├│lag a 90 napon bel├╝li EU kil├®ptet├®s volt az akad├Īlya az ad├│ mentess├®gnek ├®s a term├®k 360 napon bel├╝l elhagyja az EU ter├╝let├®t (kil├®ptet- hat├│s├Īg igazol├Īsa) Fizetend- ad├│ ut├│lagos cs├Čkkent├®se ├║tj├Īn ├®rv├®nyes├Łthet- a mentess├®g! [├üfa tv.153/B.┬¦ (1)d)] pl.% 2014.10.28. 18 Tusn├Īdi M├Īrta

- 19. LEVONHAT├ō AD├ō UT├ōLAGOS M├ōDOS├ŹT├üS├üNAK ELSZ├üMOL├üSA [153/C.┬¦] Sz├Īmla befogad├│j├Īn├Īl: Eredetileg levonhat├│ ├Īfa cs├Čkken (ŌĆ×ŌĆōŌĆØ szla) Abban a bevall├Īsban k├Čteles figyelembe venni amelyben m├│dos├Łt├│ vagy ├®rv├®nytelen├Łt- okirat a szem├®lyes rendelkez├®s├®re ├Īll, de legk├®s-bb a m├│dos├Łt├│ vagy ├®rv├®nytelen├Łt- ookkiirraatt kkeellttee ++1155.. nnaappoonn r├®sz├®re a p├®nzt visszat├®r├Łtik egy├®b esetben: amikor a v├Īltoz├Īs bek├Čvetkezik Eredetileg levonhat├│ ├Īfa n (ŌĆ×+ŌĆØ szla) Abban a bevall├Īsban jogosult figyelembe venni amelyben m├│dos├Łt├│ vagy ├®rv├®nytelen├Łt- okirat a szem├®lyes rendelkez├®s├®re ├Īll KV. Ford├Łtott ad├│z├Īs├║ sz├Īml├Īk % 2014.10.28. 19 Tusn├Īdi M├Īrta

- 20. LEVONHAT├ō AD├ō UT├ōLAGOS M├ōDOS├ŹT├üS├üNAK ELSZ├üMOL├üSA FORD├ŹTOTT AD├ōZ├üSN├üL [153/C.┬¦(3)] Sz├Īmla befogad├│j├Īn├Īl FAD esetei (levonhat├│ ├Īfa +/-): Term├®k beszerz├®s, EU beszerz├®s, ig├®nybevett szolg├Īltat├Īs, el-leg eset├®n ha az ad├│t a szla befogad├│ fizeti a 37.┬¦(1) miatt A term├®k importj├Īhoz kapcsol├│d├│an az ad├│z├│ vagy k├Čzvetett v├Īmjogi k├®pvis. fiz.aadd├│├│kk├®├®nntt mmeegg├Ī├Īllllaapp├Ł├Łttootttt Saj├Īt rezsis beruh├Īz├Īs Saj├Īt c├®l├║ felhaszn├Īl├Īs ha egy├®bk├®nt az ad├│levon├Īsi jog nem illette volna meg [11.┬¦(2) a)-b)] A sz├Īmla korrekci├│ k├╝l├Čnb├Čzet├®t abban a bevall├Īsban k├Čteles figyelembe venni, amelyben a fizetend- ad├│ ├Čsszeg├®t n├Čvel-/cs├Čkkent- t├®telt kell elsz├Īmolni. 2014.10.28. 20 Tusn├Īdi M├Īrta

- 21. SZ├üMLA ├¢NELLENVRZ├ēS ESETEI: Az eredeti bevall├Īsi hat├Īridej├®t k├Čvet-en Sz├Īmla ki├Īll├Łt├│j├Īn├Īl: b├Īrmilyen okb├│l n- a fizetend- ├Īfa sz├Īmla ├®rv├®nytelen├Łt├®s Sz├Īmla befogad├│j├Īn├Īl: a megnevezett ├╝gylet szerinti ford├Łtott ├Īfa al├Ī tartoz├│ sz├Īml├Īt kap, melyben a fizetend- ad├│ n- (ŌĆ×+ŌĆØ szla) (+ ├Čsszes├Łt nyilatkozat) m├│dos├Łt├│ vagy ├®rv├®nytelen├Łt- okirat a sz├Īmla kelte +15.napot k├Čvet- id-szakban ├®rkezik be. 2014.10.28. 21 Tusn├Īdi M├Īrta

- 22. 58.┬¦ V├üLTOZ├üSA 2015-TVL Id-szakos elsz├Īmol├Īs, r├®szlet fizet├®s R├®gi: 58. ┬¦ (1) ŌĆ×ŌĆ” a teljes├Łt├®s az ellen├®rt├®k megt├®r├Łt├®s├®nek esed├®kess├®ge, amelyre az adott r├®szlet vagy elsz├Īmol├Īs vonatkozik.ŌĆØ ├Üj f szab├Īly: 58, ┬¦ (1) ŌĆ×ŌĆ” a teljes├Łt├®s idpontja az ├®rintett idszak utols├│ napja.ŌĆØ ├Üj szab├Īlyozott esetk├Čr├Čk: 58.┬¦ (1a) ŌĆ×K├Čzszolg├Īltat├Īsi szerzd├®sŌĆØ Ptk. 6:256.┬¦ Telekommunik├Īci├│s szolg├Īltat├│ [├üfa tv. 259.┬¦ 23.] hat├Īrozott idejF elsz├Īmol├Īs eset├®n teljes├Łt├®s = fizet├®se esed├®kess├®ge Eredeti terv: hat├Īlyba l├®p├®s 2014.07.01 DE m├│dos├Łt├Īs! hat├Īlyba l├®p├®s: 2015.01.01 % 2014.10.28. 22 Tusn├Īdi M├Īrta

- 23. 58.┬¦ SZERINTI ├ÜJ FOGALMAK K├Čzszolg├Īltat├Īsi szerz-d├®s [Ptk. 6:256.┬¦] (├Īram, v├Łz, g├Īz, t├Īvh-, szem├®tŌĆ” stb.) Ha nem k├Čzszolg├Īlati szerz-d├®s keret├®ben ny├║jtja a szolg├Īltat├Īst teljes├Łt├®s = id-szak utols├│ napja Telekommunik├Īci├│s szolg├Īltat├│ [[├ü├üffaa ttvv..225599..┬¦2233..]] (telefon, internet, mobil parkol├Īs, -├║thaszn├ĪlatŌĆ”) Ez nem k├Čzszolg├Īltat├Īsi szerz-d├®s alapj├Īn t├Črt├®nik. K├Čzvet├Łtett szolg├Īltat├Īs eset├®n teljes├Łt├®s = fizet├®s esed├®kess├®ge Pl. a c├®g megt├®r├Łtteti dolgoz├│ival a mag├Īn c├®l├║ telefon haszn├Īlatot teljes├Łt├®s = fiz. esed├®kess├®ge % 2014.10.28. 23 Tusn├Īdi M├Īrta

- 24. 58.┬¦ V├üLTOZ├üS ALKALMAZ├üSA 2015-TVL Az ├║j szab├Īlyt a 2014. december 31. ut├Īn kezd-d- elsz├Īmol├Īsi id-szakra kell el-sz├Čr alkalmazni. ├ütmeneti rendelkez├®sek: elleg, elre fizet├®s Fszab├Īly: el-leg fizet├®s 59.┬¦ szab├Īlya teljes├Łt├®s = p├╝.telj. (pl. ingatlan b├®rleti dd├Ł├Łjj eell-rree ffiizzeett├®├®ssee)) Szab├Īlyozott esetk├Čr: nem ├®rtelmezhet- az 59.┬¦ el-leg szab├Īly 58.┬¦ alapj├Īn a teljes├Łt├®s = fizet├®s esed├®kess├®ge Elsz├Īmol├Īsi id-szakra vonatkoz├│ korrekci├│: negat├Łv el-jelF t├Īrgyi id-szaki ad├│alap r├®sz pozit├Łv el-jelF ├Čnellen-rz├®s, DE ha t├Čbb id-szak van, akkor a hosszabb id-szak utols├│ napja a telj.!! 2014.10.28. 24 Tusn├Īdi M├Īrta

- 25. T├üRGYI ESZK├¢ZRE VONATKOZ├ō K├£L├¢N├¢S SZAB├üLYOK [135.┬¦] Az ad├│alanynak, ha a v├Īllalkoz├Īs├Īn bel├╝l a tev├®kenys├®g├®hez t├Īrgyi eszk├Čzt haszn├Īl a rendeltet├®sszerF haszn├Īlatbav├®tel h├│napj├Īt├│l a 60/240 h├│napon bel├╝l ├®vente vizsg├Īlni kell, hogy a t├Īrgyi eszk├Čz beszerz├®s├®ben r├Ī ├Īth├Īr├Łtott, el-zetesen felsz├Īm├Łtott aadd├│├│ lleevvoonn├Ī├Īssii jjoogg├Ī├Ītt befoly├Īsol├│ t├®nyezkben bek├Čvetkezett-e olyan m├®rt├®kF v├Īltoz├Īs, amely indokoltt├Ī teszi a kor├Ībbi levonhat├│ ├Īfa ut├│lagos korrekci├│j├Īt. V├Īltoz├Īs: Vagyoni ├®rt├®kF jogn├Īl Tulajdonos v├Īlt├Īsn├Īl 2014.10.28. 25 Tusn├Īdi M├Īrta

- 26. VAGYONI ├ēRT├ēK_ JOG UT├ōLAGOS KORREKCI├ōJA Abban az esetben, ha az ad├│alany olyan vagyoni ├®rt├®kF jogot hasznos├Łt v├Īllalkoz├Īs├Īn bel├╝l, amely rendeltet├®sszerF haszn├Īlatot felt├®telezve legal├Ībb 1 ├®vet meghalad├│ idtartamban szolg├Īlja a gazdas├Īgi tev├®kenys├®g folytat├Īs├Īt szint├®n indokolt a t├Īrgyi eszk├Čzk├®nt haszn├Īlt term├®khez hasonl├│ szab├Īly bevezet├®se ((uutt├│├│llaaggooss kkoorrrreekkccii├│├│)).. [├üfa tv. 135.┬¦(5)] Ha a vagyoni ├®rt├®kF jog Ingatlanhoz kapcsol├│dik 240 h├│napos szab├Īly Ing├│ eszk├Čzh├Čz kapcsol├│dik 60 h├│napos szab├Īly Hat├Īly: 2013 ut├Īn beszerzett vagy.├®rt.jogra k├Čtelez-, el-tte v├Īlaszthat├│ ad├│nyilv├Īntart├Īs 2014.10.28. 26 Tusn├Īdi M├Īrta

- 27. T├üRGYI ESZK├¢Z UT├ōLAGOS KORREKCI├ōJA TULAJDONOS V├üLT├üS ESET├ēN Tulajdonv├Īlt├Īs ├®rt├®kes├Łt├®s szab. [├üfa.17-18┬¦, 135.┬¦(4)] KV: apport,megszFn├®s,├Ītalakul├Īs,egyes├╝l├®s,sz├®tv├Īl├Īs, EVEC, EV/-stermel- hal├Īla, ├╝zlet├Īg ├Ītruh├Īz├Īs A t├Īrgyi eszk├Čz haszn├Īlat figyel├®s├®nek idtartama nem szakad meg, az ├║j tulajdonosn├Īl folytat├│dik A jogut├│d felel a term├®kkel kapcsolatos k├Čt-ek├®rt ├ēv k├Čzbeni tulajdonos v├Īlt├Īs eset├®n jogel-dn├®l + jogut├│dn├Īl is el kell v├®gezni a sz├Īm├Łt├Īst, ha kell korrekci├│t ha a jogut├│d a term├®ket v├Īltozatlanul haszn├Īlja (t├Īrgyi eszk.), ├║gy kell tekinteni, hogy az eszk├Čzt mindk├®t ad├│alany a napt├Īri ├®v teljes id-tartam├Īban haszn├Īlta 2014.10.28. 27 Tusn├Īdi M├Īrta

- 28. SZEM├ēLYG├ēPKOCSI ├ēRT├ēKES├ŹT├ēSE 87.┬¦ Mentes az ad├│ al├│l ha az ├®rt├®kes├Łt├®st megel-z-en a term├®ket kiz├Īr├│lag 85.┬¦(1)-86.┬¦(1) szerinti ad├│mentes tev├®kenys├®ghez haszn├Īlta ├®s beszerz├®skor ad├│levon├Īsi jog nem kapcsol├│dott. a term├®k beszerz├®se a 124.┬¦ -125.┬¦ szerinti t├®teles ad├│ levon├Īsai ttiillaalloomm aall├Ī├Ī ttaarrttoozziikk a term├®khez el-zetesen felsz├Īm├Łtott ad├│ kapcsol├│dott volna, de az a 124. ┬¦ (1) bekezd├®s d) pontja szerint nem lenne levonhat├│. (├Üj szab├Īly!) Hat├Īlyos: 2013.04.21-t-l 2014.10.28. 28 Tusn├Īdi M├Īrta

- 29. HALOTTSZ├üLL├ŹT├ō SZEM├ēLYG├ēPKOCSI Halottsz├Īll├Łt├│ szgk. [├üfa tv. 259.┬¦ 7/A] ŌĆ×az olyan szem├®lyg├®pkocsi, amelyet a k├Čz├║ti j├ĪrmSvek mSszaki megvizsg├Īl├Īs├Īr├│l sz├│l├│ rendelet szerinti halottsz├Īll├Łt├│ kocsik├®nt t├╝ntetnek fel a j├ĪrmSnyilv├Īntart├ĪsbanŌĆØ Halottsz├Īll├Łt├│ szgk-hoz kapcsol├│d├│ el-zetesen felsz.├Īfa levon├Īsa t├®telesen nem tiltott [124.┬¦(1)d)] ├ērt├®kes├Łt├®se: ad├│mentes [87.┬¦ b)] (szgk-ra vonatkoz├│ ├Īltal├Īnos szab├Īly) 2014.10.28. 29 Tusn├Īdi M├Īrta

- 30. SZ├üML├üZ├üSRA IR├üNYAD├ō TAG├üLLAMI JOG Sz├Īmla kibocs├Īt├Īskor melyik tag├Īllam szab├Īlyait kell alkalmazni? ├üfa tv. [158/A.┬¦] F-szab├Īly: ahol a teljes├Łt├®s helye van Kiv├®tel: ahol az ├®rt├®kes├Łt sz├®khelye, legk├Čzvetlenebb├╝l ├®rintett telephelye van FAD ├®s az ├®rt├®kes├Łt- nem telepedett le a teljes├Łt├®si hheellyy ttaagg├Ī├Īllllaamm├Ī├Ībbaann De ├Čnsz├Īml├Īz├Īskor: f-szab├Īly! FAD ├®s az ├®rt├®kes├Łt- letelepedett a teljes├Łt├®si hely tag├Īllam├Īban, de az ├╝gylettel kapcsolatban ez nem ├®rintett telephely (├Üj szab├Īly!) De ├Čnsz├Īml├Īz├Īskor: f-szab├Īly! Teljes├Łt├®s helye harmadik orsz├Īgban van 2014.10.28. 30 Tusn├Īdi M├Īrta

- 31. BIZONYLATOL├üST ├ēRINTV M├ōDOS├ŹT├üSOK ├üfa tv. 173.┬¦ Hat├Īlyos: 2014.01.01-t-l Nyugta adattartalma: (kelte, sorsz├Īm, kibocs├Īt├│ neve,c├Łme, ad├│sz, ellen├®rt├®k) Ha az abban megjel├Člt szolg├Īltat├Īsra jogos├Łt (pl. sz├Łnh├Īzjegy, mozijegy, buszjegy) Kelte helyett idpont/idszak, amikor az azon szerepl- szolg├Īltat├Īs ig├®nybe vehet- El-├Łr├Īs: a meg-rz├®si id-szak v├®g├®ig biztos├Łtani kell Eredet hiteless├®g├®t Adattartalma s├®rtetlens├®g├®t ├®s olvashat├│s├Īg├Īt [2010/45/EU ie.] 2014.07.01-t-l elektronikusan is ki lehet bocs├Ītani [├üfa tv. 17.┬¦] 2014.10.28. 31 Tusn├Īdi M├Īrta

- 32. K├Čsz├Čn├Čm a figyelmet! Tusn├Īdi M├Īrta okleveles k├Čnyvvizsg├Īl├│, ad├│tan├Īcsad├│ tusnadi.marta@stallum.hu 2014.10.28. 33 Tusn├Īdi M├Īrta