Ĺū»ŕ’ď2/3 őÁ«į

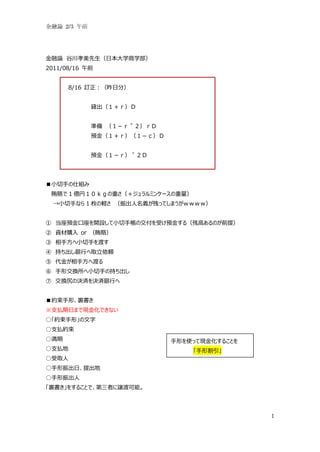

- 1. Ĺū»ŕ’ď 2/3 őÁ«į Ĺū»ŕ’ď Ļ»ī®–Ę√ņŌ»…ķ£®»’Īĺīů—ß…Ő—ß≤Ņ£© 2011/08/16 őÁ«į 8/16 ”Ü’ż£ļ£®◊Ú»’∑÷£© ŔJ≥Ų£®£Ī£ę£Ú£©£ń ú āš £®£Ī£≠£Ú£ř£≤£©£Ú£ń ÓAĹū£®£Ī£ę£Ú£©£®£Ī£≠£„£©£ń ÓAĹū£®£Ī£≠£Ú£©£ř£≤£ń °Ų–°«– ÷§ő ňĹM§Ŗ ŔVŔT§« 1 É|É“£Ī£į£Ž£Á§ő÷ō§Ķ£®£ę•ł•Ś•ť•Ž•Ŗ•ů•Ī©`•Ļ§ő÷ōŃŅ£© °ķ–°«– ÷§ §ť 1 √∂§ő›X§Ķ £®’Ů≥Ų»ň√ŻŃx§¨≤–§√§∆§∑§ř§¶§¨£ų£ų£ų£ų£© ĘŔ ĶĪ◊ýÓAĹūŅŕ◊ý§Úť_‘O§∑§∆–°«– ÷駧őĹĽł∂§Ú ‹§ĪÓAĹū§Ļ§Ž£®≤–łŖ§Ę§Ž§ő§¨«įŐŠ£© Ęŕ ŔY≤ńŔŹ»Ž or £®ŔVŔT£© ĘŘ Ōŗ ÷∑ŧō–°«– ÷§Ú∂…§Ļ Ę‹ ≥÷§Ń≥Ų§∑„y––§ō»°ŃĘ“ņÓm Ę› īķĹū§¨Ōŗ ÷∑ŧō∂…§Ž Ęř ÷–őĹĽďQňý§ō–°«– ÷§ő≥÷§Ń≥Ų§∑ ĘŖ ĹĽďQŚÍ§őõQúg§ÚõQúg„y––§ō °Ųľs Ý ÷–ő°Ę—Yēݧ≠ °ý÷ßíB∆ŕ»’§ř§«¨FĹūĽĮ§«§≠§ §§ °ū°łľs Ý ÷–ő°Ļ§őőń◊÷ °ū÷ßíBľs Ý °ūúļ∆ŕ ÷–ő§Ú Ļ§√§∆¨FĹūĽĮ§Ļ§Ž§≥§»§Ú °ū÷ßíBĶō °ł ÷–őłÓ“ż°Ļ °ū ‹»°»ň °ū ÷–ő’Ů≥Ų»’°ĘŐŠ≥ŲĶō °ū ÷–ő’Ů≥Ų»ň °ł—Yēݧ≠°Ļ§Ú§Ļ§Ž§≥§»§«°ĘĶ໿’Ŗ§ň◊j∂…Ņ…ń‹°£ 1

- 2. Ĺū»ŕ’ď 2/3 őÁ«į °ĺ ÷–ő?–°«– ÷§őŖ`§§°Ņ // ◊ÓĹŁ§Ō–°«– ÷§ňīķ§Ô§ÍŽä◊”ĽĮ§¨Čą§®§∆§§§Ž –°«– ÷ ÷–ő ¨FĹūĽĮ§ő§∑§š§Ļ§Ķ „y––§ň≥÷§Ńřz§Š§– ż»’§« ÷ßíB∆ŕ»’§¨§≥§ §§§» ¨FĹūĽĮŅ…ń‹ ¨FĹūĽĮ≤ĽŅ…ń‹°£ ÷–ő§ő łÓ“ż§¨Ņ…ń‹°£ ’Ů≥Ų§őŐűľĢ ’٧Í≥Ų§ĻĹūÓ~§»Õ¨Ķ»“‘…Ō§ő ÷ßíB∆ŕ»’§ř§«§ň’٧Í≥Ų§∑Ó~ ÓAĹū≤–łŖ§¨Īō“™ “‘…Ō§Ú»ŽĹū§Ļ§ž§–§Ť§§ °ĺ ÷–ő§őłÓ“ż°Ņ °ū ÷–ő§ÚĹū»ŕôCťv§ň“ņÓm§∑§∆°Ęúļ∆২ņī§Ž«į§ňŔYĹūĽĮ§Ļ§Ž§≥§» °ū ÷–ő °ķ łÓ“ż ÷–ő °ĺŽä◊” ÷–ő°Ņ Žä◊” ÷–ő§Ō °įŽä◊””õŚhāýėō∑®°Ī §ňĽý§Ň§§§Ņ–¬§∑§§õQúg•Ķ©`•”•Ļ Źĺņī§őľą•Ŕ©`•Ļ§ő ÷–ő»°“ż§ňīķ§Ô§Í°Ę°łŽä◊” ÷–őłÓ“ż£®∂ľ∂»?∂®∆ŕ£©°Ļ°łŽä◊” ÷–ő◊j∂…°Ļ°ł∆ŕ»’õQúg°Ļ °ł∑÷łÓłÓ“ż?∑÷łÓ◊j∂…°Ļ§»§§§√§Ņ∂ŗėĒ§ āý»Į»°“ż§¨•—•Ĺ•≥•ů§š£∆£Ń£ō§ň§Ť§Ž•ę•ů•Ņ•ů§ ≤Ŕ◊ų§«––§®§Ž°£ ņŻĶ„£ļňįĹū§¨į≤§Įúg§ŗ °ĺ„y––§őł∂ňśėIĄ’ĘŔ°Ņ ł∂ňśėIĄ’ ĘŔ āýėōĪ£‘^°Ę ÷–ő“ż ‹ł∂ Ęŕ ”–Āż‘^»Į§őČ”ŔI°Ę•«•Í•–•∆•£•÷»°“ż£®◊‘ľļŅĪ∂®£© ĘŘ ”–Āż‘^»Į§őŔJł∂ Ę‹ ĻķāýĶ»§ő“ż ‹ °ýőŰ°Ę„y––§Ō‘^»Į§ő∑÷Žx£®ėIĄ’§ő∑÷ Ę› ĹūšEāýėō°Ę…Áāý°Ę∂Ő∆ŕ…Áāý§ő»°íQ Žx£©§¨§Ę§Í°ĘťL∆ŕ?∂Ő∆ŕŔYĹū§‚∑÷Žx§∑§∆ Ęř ”–Āż‘^»Į§őňĹńľ§ő»°íQ §§§Ņ£®ťL∂Ő∑÷Žx£©°£ ĘŖ Ķō∑Ĺāý°Ę…Áāý§ §…§őńľľĮ°ĘĻ‹ņŪ§ő ‹”ö Ęŗ „y––°ĘÕ‚Ļķ„y––§őīķņŪ Ĺ٧Ō∑®¬…Ķń§ ÷∆ľs§¨≥∑飧Ķ§ž¨F‘ŕ§Ō ĘŠ Ļķ°ĘĶō∑ĹĻęĻ≤á‚ŐŚ§ §…§őĹūšE≥Ųľ{ ¬Ą’ „y––ĪĺŐŚ§«§Ō§ §Į„y––◊”ĽŠ…Á§ÚÕ®§ł§∆ Ę‚ ”–Āż‘^»Į°ĘŔFĹū ۧőĪ£◊oÓA§Í ––§®§Ž°£ ? ĀIŐś ? •«•Í•–•∆•£•÷»°“ż ? •«•Í•–•∆•£•÷»°“ż§ő√ĹĹť°Ę»°īő°Ę√ĹĹť § §… 17 ∆∑ńŅ 2

- 3. Ĺū»ŕ’ď 2/3 őÁ«į °ĺ„y––§ňťv§Ļ§Ž•Í•Ļ•Į°Ņ °ūõQúgôCń‹ °ķ ŃųĄ”–‘•Í•Ļ•Į °ūŔYĹū÷ŔĹťôCń‹£®ŔYģbČšďQôCń‹£© ĹūņŻ•Í•Ļ•Į –Ň”√•Í•Ļ•Į °ū„y––§ňŐō”–§ •Í•Ļ•Į •∑•Ļ•∆•Ŗ•√•Į•Í•Ļ•Į •∑•Ļ•∆•Ŗ•√•Į?•Í•Ļ•Į£ļ£Ī§ń§őĹū»ŕôCťv§š‘^»ĮĽŠ…Á§őõQúg≤Ľ¬ń––§¨ňŻ§őĹū»ŕôCťv§š‘^»ĮĽŠ…Á§őŃųĄ”–‘ •Í•Ļ•Į§ÚÓá‘ŕĽĮ§Ķ§Ľ§∆õQúg≤Ľ¬ń––§Ú“ż§≠∆ū§≥§∑°Ę§Ĺ§őõQúg≤Ľ¬ń––§¨§Ķ§ť§ňňŻ§őĹū»ŕôCťv§š‘^»ĮĽŠ…Á§ő õQúg≤Ľ¬ń––§ő‘≠“Ú§»§ §Ž§»§§§√§Ņ§Ť§¶§ň°ĘõQúg≤Ľ¬ń––§¨•…•Ŗ•őĶĻ§∑§ő§Ť§¶§ňŖBśi§∑§∆§∑§ř§¶§≥§»§¨§Ę§Í§ř§Ļ°£ §≥§ő§Ť§¶§ °Ę£Ī≤őľ”’Ŗ§őõQúg≤Ľ¬ń––§¨ňŻ§ő≤őľ”’Ŗ§ň≤®ľį§∑°ĘõQúg•∑•Ļ•∆•ŗ»ęŐŚ§Ę§Ž§§§ŌĹū»ŕ•∑•Ļ•∆•ŗ »ęŐŚ§Ú¬ťĮw§Ķ§Ľ§Ž§Ť§¶§ ő£Íď§Ú•∑•Ļ•∆•Ŗ•√•Į•Í•Ļ•Į§»§§§¶°£ °ĺŃųĄ”–‘•Í•Ļ•Į§ő∂®ŃxĘŔ°Ņ °ūŔYĹūŃųĄ”–‘•Í•Ļö›”ӧʧŽ§§§ŌŔYĹūņR§Í•Í•Ļ•Į Ŗ\”√§»’{Ŗ_§ő∆ŕťg§ő•Ŗ•Ļ•ř•√•Ń§š”Ť∆ৼ§ŐŔYĹū§őŃų≥Ų§ §…§ň§Ť§Í°ĘĪō“™§ ŔYĹūī_Ī£§¨ņߎy§ň§ §Ž°Ę§ř§Ņ §ŌÕ®≥£§Ť§Í§‚÷ݧ∑§ĮłŖ§§ĹūņŻ§«§őŔYĹū’{Ŗ_§Ú”ŗÉx§ §Į§Ķ§ž§Ž§≥§»§ň§Ť§Žďp ߧÚĪĽ§Ž•Í•Ļ•Į°£ ŔJ≥Ų ÓAĹū ťL∆ŕ ∂Ő∆ŕ īůŅŕ „y–– –°Ņŕ£®ĹūÓ~§¨–°§Ķ§§£© ŔYĹūŖ\”√ ŔYĹū’{Ŗ_ •§•ů•Ņ©`•–•ů•Į –ąŲ £®„y––Õ¨ Ņ§őŔYĹū»ŕÕ®§őąŲ£© 3

- 4. Ĺū»ŕ’ď 2/3 őÁ«į °ĺŃųĄ”–‘•Í•Ļ•Į§ő∂®ŃxĘŕ°Ņ °ū –ąŲŃųĄ”–‘•Í•Ļ•Į £®•§•ů•Ņ©`•–•ů•Į£© –ąŲ§őĽž¬“Ķ»§ň§Ť§Í –ąŲ§ň§™§§§∆»°“ż§¨§«§≠§ §§§ę°ĘÕ®≥£§Ť§Í§‚÷ݧ∑§Į≤ĽņŻ§ ĀżłŮ §«§ő»°“ż§Ú”ŗÉx§Ķ§ž§ §Į§ §Ž§≥§»§ň§Ť§Žďp ߧÚĪĽ§Ž•Í•Ļ•Į°£ §Ņ§ņ§∑•§•ů•Ņ©`•–•ů•Į –ąŲ§ő≤őľ”’Ŗ§Ō–Ň”√Ѷ§¨łŖ§§°£§∑§ę§∑•§•ů•Ņ©`•–•ů•Į –ąŲ“‘Õ‚§Ō–Ň”√Ѷ§¨§ §§°£ °ūĹūņŻ•Í•Ļ•Į ĹūņŻ§őČšĄ”§ň§Ť§√§∆ņŻ“ś§¨≤Ľį≤∂®§ň§ §Ž§≥§»°£ĺŖŐŚĶń§ň§Ō°Ę„y––§őŔYģb§»ōďāý§őťg§«°ĘČšĄ”ĹūņŻ°ĘĻŐ ∂®ĹūņŻ§őĄe§ňťv§∑§∆•Ŗ•Ļ•ř•√•Ń§¨…ķ§ł§Ž§≥§»§ę§ť…ķ§ł§Ž•Í•Ļ•Į ÓAĹū£®∂Ő∆ŕ°ĘČšĄ”ĹūņŻ£© ŔJ≥Ų£®ťL∆ŕ°ĘĻŐ∂®ĹūņŻ£© •Ŗ•Ļ•ř•√•Ń °ĺ–Ň”√•Í•Ļ•Į£®ŔJĶĻ•Í•Ļ•Į£© ŔJ§∑§ŅŔYĹū§¨∑Ķúg§Ķ§ž§ §§•Í•Ļ•Į £®āýĄ’≤Ľ¬ń––§ň§ §Ž•Í•Ļ•Į£© °ĺ•∑•Ļ•∆•Ŗ•√•Į?•Í•Ļ•Į°Ņ āÄĄe§őĹū»ŕôCťv§ő÷ßíB≤Ľń‹§š°ĘŐō∂®§ő –ąŲ§ř§Ņ§ŌõQúg•∑•Ļ•∆•ŗĶ»§őôCń‹≤Ľ»ę§¨°ĘňŻ§őĹū»ŕôCťv°Ę ňŻ§ő –ąŲ°Ę§ř§Ņ§ŌĹū»ŕ•∑•Ļ•∆•ŗ»ęŐŚ§ň≤®ľį§Ļ§Ž•Í•Ļ•Į°£ ņż§ÚŅľ§®§∆§Ŗ§Ť§¶£ļ£®łŇńÓ•§•Š©`•ł£© „y––£Ń „y––£¬ „y––£√ »°“żõQúg 10 É|É“ »°“żõQúg 10 É|É“ ňŻ§őĹū»ŕôCťv§Úéܧ≠řz§ů „y––£Ń§¨ŔYĹū’{Ŗ_§«§≠§ļ°Ę §«ĺA§§§∆§§§Į „y––£¬§»§ő»°“żõQúgīķĹū 10 É|É“§Ú÷ßíB§®§ §Į§ §Ž •∑•Ļ•∆•Ŗ•√•Į?•Í•Ļ•Į §őÓá÷ÝĽĮ »°“żõQúg§¨≤Ľ¬ń–– 10:15 §ř§«°£īőĽō 10:30°ę 4

- 5. Ĺū»ŕ’ď 2/3 őÁ«į ÷–—Ž„y––§ő“ŘłÓ?Źĺņī§őĹū»ŕ’Ģ≤Ŗ °ĺ÷–—Ž„y–– central Bank°Ņ °ū»’Īĺ£®JPY£©°Ę»’Īĺ„y––£®BOJ£© °ū”ĘĻķ£®GBP£©°Ę•§•ů•į•ť•ů•…„y–– (BOE) °ū•Ę•Š•Í•ę£®USD£©°ĘŖBįÓú āš÷∆∂»£®Federal Reserve System£© ŖBįÓú āš÷∆∂» (FRS)???Ĺū»ŕ’Ģ≤ŖõQ∂®§Ú§Ļ§Ž FRB??? Federal Reserve Board, Board of governments of the FRS Ķō«ÝŖB„y???ĆgŽH§ő÷–—Ž„y––§őėIĄ’§Ú––§¶ Federal Reserve Banks (12) °ū£Ň£’÷TĻķ£®•ś©`•Ū£©°ĘŇ∑÷›÷–—Ž„y–– ECB http://www.boj.or.jp/announcements/education/oshiete/intl/07201001.htm/ ECB §»§Ō°ĘEuropean Central Bank §ő¬‘≥∆§«°ĘŇ∑÷›÷–—Ž„y––∑®£®Ň∑÷›Ļ≤Õ¨ŐŚ‘OŃĘŐűľs§őł∂ Ű ◊h∂®ēÝ£©§Úłýíá∑®§»§∑§∆ 1998 ńÍ 6 ‘¬ 1 »’§ň‘OŃĘ£®Īĺ≤Ņ§Ō•’•ť•ů•Į•’•Ž•»£©§Ķ§ž§ŅŇ∑÷›÷–—Ž„y––§ő§≥ §»§«§Ļ°£ ECB §ő◊ÓłŖ“‚ňľõQ∂®ôCťv§Ō ECB ’Ģ≤ŖņŪ ¬ĽŠ£®§ř§Ņ§Ō ECB ņŪ ¬ĽŠ§»—‘§¶£ľECB Governing Council£ĺ£©§«°ĘECB §őĺt≤√?łĪĺt≤√§™§Ť§” 4 √Ż§őņŪ ¬§«ėč≥…§Ļ§Ž ECB “ŘÜTĽŠ£®ECB Executive Board£©§»ĹUúgÕ®ōõÕ¨√ň£®EMU£ļEconomic and Monetary Union£©≤őľ”Ļķ÷–„yĺt≤√£®12 √Ż£ľ2004 ńÍ 7 ‘¬¨F‘ŕ£ĺ£©§ň§Ť§√§∆ėč≥…§Ķ§ž§∆§§§ř§Ļ°£§≥§ő§¶§Ń°ĘECB “ŘÜTĽŠ§Ō ECB §őąŐ––ôCťv§»§ §√§∆§™§Í°Ę◊ÓłŖ“‚ňľõQ∂®ôCťv§«§Ę§Ž ECB ’Ģ≤ŖņŪ ¬ĽŠ§¨≤Ŗ∂®§Ļ§Ž•¨•§•…•ť•§•ů§ňŹĺ§§°ĘĹū»ŕ’Ģ≤Ŗ§ÚĆg © §Ļ§Ž§≥§»§ň§ §√§∆§§§ř§Ļ°£ § §™°ĘĹUúgÕ®ōõÕ¨√ň£®EMU£ļEconomic and Monetary Union£©§Ō°ĘÕ®ōõĹyļŌ§Ú◊ÓĹKńŅėň§»§Ļ §ŽėčŌŽ£®Ň∑÷›Ļ≤Õ¨ŐŚ‘OŃĘŐűľs§«“é∂®£©§«§Ę§Ž§≥§»§ę§ť°ĘÖg“ĽÕ®ōõ euro §őĆß»Ž°ĘĹū»ŕ’Ģ≤Ŗ§ő“Ľ‘™ĽĮ §¨Ćg ©§Ķ§ž§ŽĶŕ 3 ∂őŽA£®1999 ńÍ 1 ‘¬ 1 »’°ę£©§ÚŐō§ň÷ł§∑°ĘŇ∑÷›Õ®ōõĹyļŌ£®EMU£ļEuropean Monetary Union£©§»ļŰ≥∆§Ķ§ž§Ž•Ī©`•Ļ§‚§Ę§Í§ř§Ļ°£ £™•ś©`•ŪĆß»ŽĻķ •…•§•ń°Ę•’•ť•ů•Ļ°Ę•§•Ņ•Í•Ę°Ę•Ŕ•Ž•ģ©`°Ę•™•ť•ů•ņ°Ę•Ž•Į•Ľ•ů•÷•Ž•Į°Ę•Ļ•ŕ•§•ů°Ę•›•Ž•»•¨•Ž°Ę•’•£•ů•ť•ů•…°Ę •™©`•Ļ•»•Í•Ę°Ę•Ę•§•Ž•ť•ů•…°Ę•ģ•Í•∑•„§ő 12 §ęĻķ°£§ §™°ĘŇ∑÷›ŖBļŌ£®EU£©25 §ęĻķ§ő§¶§Ń•§•ģ•Í•Ļ°Ę •«•ů•ř©`•Į°Ę•Ļ•¶•ß©`•«•ů§™§Ť§”–¬“éľ”√ňĻķ 10 §ęĻķ§Ō°Ę•ś©`•ŪőīĆß»Ž°£ Cf.) http://www.ecb.int/home/html/index.en.html -ECB •Ř•ŗ•ŕ 5

- 6. Ĺū»ŕ’ď 2/3 őÁ«į °ĺ÷–—Ž„y––§őôCń‹°Ņ £Ī£ģ įk»Į„y––§»§∑§∆§őôCń‹ »’Īĺ„y––§Ōő®“Ľ§őįk»Į„y––§»§∑§∆°Ę„y––»Į§Ú∂ņ’ľĶń§ňĻ©Ĺo§∑§∆§§§Ž°££®Ļ‹ņŪÕ®ōõ£© £≤£ģ „y––§ő„y––§»§∑§∆§őôCń‹ »’Īĺ„y––§Ō√Ůťg§őĹū»ŕôCťv£®„y––§ §…£©§ę§ťÓAĹū£®»’Īĺ„y––ĶĪ◊ýÓAĹū£©§ÚÓA§Í°ĘĹū»ŕôC ťv§ňŔJ≥Ų§Ú––§√§∆§§§Ž°£ »’Īĺ„y––ĶĪ◊ýÓAĹū§Ō°ĘĹū»ŕôCťv§ň≥š§∆§ť§ž§Ž°£ £≥£ģ ’Ģłģ§ő„y––§»§∑§∆§őôCń‹ Ļķéž ¬Ą’§Ú––§√§∆§§§Ž§Ř§ę°ĘĻķāý ¬Ą’°ĘÕ‚ĻķěťŐś ¬Ą’§ §…°ĘĻķ§ő ¬Ą’§ő“Ľ≤Ņ§ÚőĮ”ö§Ķ§ž§∆§§ §Ž°£Ļķéž ¬Ą’§Ō°ĘňįĹū§š…ÁĽŠĪ£ÍďŃŌ§ §…£® ‹§Ī»Ž§ž§Ž§‚§ő£©°ĘĻęĻ≤ ¬ėIŔM§šńÍĹū§ §…£®÷ß íB§Ô§ž§Ž§‚§ő£©§¨§Ę§Ž°£ °ýBOJ §¨’Ģłģ§ňŔJ≥Ų§Ļ§Ž§≥§»§šĻķāý§Ú“ż§≠ ‹§Ī§Ž§≥§»§Ō∑®¬……Ō°Ę‘≠Ąt§»§∑§∆ĹŻ÷Ļ°£ °ķ –÷–§ň•™•ę•Õ§¨īůŃŅ§ň≥ŲĽō§√§∆§∑§ř§¶°£ Õ®ōõį≤∂®§ÚĻŻ§Ņ§Ľ§ §§°£ ĘŔ įk»Į„y––§»§∑§∆§őôCń‹ ?„y––»Į§őŃųÕ®Ŗ^≥Ő ?»’Īĺ„y––»Į§őŐōŹ’ ?„y––»Įįk––÷∆∂»§őČšŖw §Ķ§∆°ĘĹ‘§Ķ§ů§ő≥÷§√§∆§§§Ž„y––»Į§Ō§…§≥§ę§ťņī§∆§§§ř§Ļ§ę£Ņ „y––§ő£Ń£‘£Õ§ §…§ę§ť“ż≥Ų°ĘĹoŃŌ°Ę•–•§•»īķ§»§∑§∆∆ūėI§ę§ť÷ĪĹ”∂…§Ķ§ž§Ņ°£ „y––§Ō§…§≥§ę§ť„y––»Į§Ú ‹§Ī»°§√§∆§§§Ž§ő§ņ§Ū§¶§ę£Ņ »’Īĺ„y––§őĶĪ◊ýÓAĹū§ę§ť“ż§≠≥Ų§∑§∆§§§Ž°£ £®√Ůťg§ő„y––§Ō °Ł £© īő§ň‘Ē§∑§Į§Ŗ§Ť§¶ 6

- 7. Ĺū»ŕ’ď 2/3 őÁ«į http://www.imes.boj.or.jp/japanese/pf/chapter3.pdf §Ť§Í“ż”√ (»ęŐŚŔYŃŌ£ļhttp://www.imes.boj.or.jp/japanese/pf.html ) ĘŔ BOJ §ň§Ť§ŽĻķŃĘ”°ňĘĺ÷§ę§ť“ż»°§Í £®20 É“/√∂ ≥Ő∂»§ő„y––»Į—u‘žŔM£©???ľąéҧ«§Ō§ §Įľą°£ Ęŕ Ĺū»ŕôCťv§ň§Ť§Ž BOJ(Īĺ÷ßĶÍ) ĶĪ◊ýÓAĹū§ę§ť§ő“ż≥Ų£®„y––»Į§őįk––£©???§≥§≥§«ľąéҧň§ §Ž°£ ĘŘ āÄ»ň§š∆ůėI§ň§Ť§ŽĹū»ŕôCťv§ň§Ę§ŽÓAĹū“ż≥Ų£®∑ôŅ৚ ATM §ę§ť„y––»Į§Ú ‹§Ī»°§Ž£© Ę‹ āÄ»ň§š∆ůėI§ň§Ť§Ž Ļ”√§»Ĺū»ŕôCťv§ō§őÓA§Ī»Ž§ž£®ōĒ?•Ķ©`•”•Ļ§őĆĚĀż§»§∑§∆ Ļ”√£© Ę› Ĺū»ŕôCťv§ę§ť»’Īĺ„y––§ō§őŖÄŃų£®„y––»Į§őŖÄÖߣ©°ĘBOJ §őĶĪ◊ýÓAĹū§ňÓA§Ī»Ž§ž§Ž Ęř ŖÄŃų§∑§Ņ„y––»Į§őĪOĖň°£ŃųÕ®≤ĽŖm§ŌéŁóȧ∑°ĘŖm§Ļ§Ž§‚§ő§Ō‘Ŕ§”ŃųÕ®°£āő‘ž∑ņ÷Ļ§ő§Ņ§Š°£ 7

- 9. Ĺū»ŕ’ď 2/3 őÁ«į °ĺ»’Īĺ„y––»Į§őŐōŹ’°Ņ °ūŹä÷∆Õ®”√Ѷ „y––»Į§Ú”√§§§∆÷ßíB§Ú––§√§ŅąŲļŌ°ĘŌŗ ÷§¨§Ĺ§ő ‹»°§Úĺ‹∑٧Ļ§Ž§≥§»§¨§«§≠§ §§ £®»’Īĺ„y––∑®Ķŕ 46 Őű£© °ū÷ßíBÕÍŃň–‘ „y––§ §…§¨§ §Į§∆§‚õQúg§ÚÕÍŃň§«§≠§Ž °ūńš√Ż–‘ °ĺ„y––»Įįk––÷∆∂»§őČšŖw°Ņ °ūĪĺőĽōõéŇ÷∆∂» „y––»Į£ĹÉ∂ďQ„y––»Į £®Ĺū°Ę„y§»§őĹĽďQ§ÚĪ£‘^£© 1882 ńÍ BOJ ‘OŃĘ 1885 ńÍ°ę „yĪĺőĽ÷∆ 1897 ńÍ°ę ĹūĪĺőĽ÷∆ ?’żōõú āšŃxĄ’ „y––»Įįk––łŖ£Ĺ’żōõ£®Ĺū°Ę„y£© °ūĻ‹ņŪÕ®ōõ÷∆∂» 1941 ńÍ°Ę’żōõú āšŃxĄ’≥∑éŁ ?ĺ…»’Īĺ„y––∑®£®1942 ńÍ£© ?įk––Ī£‘^÷∆∂» „y––»Įįk––łŖ£ĹÉěŃľŔYģb // Ĺū§őīķ§Ô§Í§ňÉěŃľ§ ŔYģb£®Ļķāý°Ęį≤∂®∆ůėI§ő…Áāý£© // ŔYģb§ő—Yā»§ň§ŌĄe§őŔYģb§Úļ¨”–§∑§∆§§§Ž§≥§» ?◊ÓłŖįk––Ó~÷∆Ōř÷∆∂» ōĒĄ’īů≥ľ§ň§Ť§Ž„y––»Įįk––łŖ§ő…ŌŌř // ĶĪēr§Ōīů iīů≥ľ§«§Ę§√§Ņ£®ĺ…»’Īĺ„y––∑® ērīķ£© °ū1997 ńÍ –¬»’Īĺ„y––∑® ?įk––Ī£‘^÷∆∂»°Ę◊ÓłŖįk––Ó~÷∆Ōř÷∆∂»§¨≥∑飧Ķ§ž§Ņ°£ ?„y––»Į§őĀżāé§őį≤∂®§Ō°Ę»’Īĺ„y––§őĹū»ŕ’Ģ≤Ŗ§őŖm«–§ ňž––§ň§Ť§√§∆ī_Ī£§Ķ§ž§Ž§Ŕ§≠§«§Ę§Ž§»§őŅľ§®§ň §Ť§Ž°£ // »’Īĺ„y––»Į§őĀżāé§Ō BOJ §Ĺ§ő§‚§ő§őĀżāé°£•ł•ů•–•÷•®§Ú§’§»ňľ§§≥Ų§∑§Ņ£ų£ų£ų£ų£ų 9

- 10. Ĺū»ŕ’ď 2/3 őÁ«į Ęŕ „y––§ő„y––§»§∑§∆§őôCń‹ ?ńŕĻķěťŐś÷∆∂» ? ÷–őĹĽďQ÷∆∂» °ĺõQúg§ňťv§Ļ§Ž BOJ §ő»°ĹM°Ņ ?»’Īĺ„y––§Ō°ĘõQúg•∑•Ļ•∆•ŗ§őį≤»ę–‘§»ĄŅ¬ –‘§őī_Ī£§ő§Ņ§Š§ňīő§ő§≥§»§Ú––§√§∆§§§Ž°£ ĘŔ õQúg ÷∂ő§őŐŠĻ© »’Īĺ„y––»Į°Ę»’Īĺ„y––ĶĪ◊ýÓAĹū Ęŕ õQúg•∑•Ļ•∆•ŗ§őŖ\Ü” »’„y•Õ•√•»£®ŠŠ Ų£© ĘŘ õQúg•∑•Ļ•∆•ŗ§ő•™©`•–©`•Ķ•§•»£®ĪO“ē£© 10

- 11. Ĺū»ŕ’ď 2/3 őÁ«į °ĺ»’„yĹū»ŕ•Õ•√•»•Ô©`•Į•∑•Ļ•∆•ŗ°Ņ £®»ę„y•Õ•√•»°Ę»ę„y ÷Ūė§őáŪĹ‚£© ?»’Īĺ„y––§»§Ĺ§ő»°“żŌ»Ĺū»ŕôCťv§»§őťg§őŔYĹū§šĻķāý§őõQúg§Ú•™•ů•ť•§•ůĄIņŪ§Ļ§Ž§≥§»§ÚńŅĶń§»§∑§∆ ėčļB§Ķ§ž§Ņ•Õ•√•»•Ô©`•Į°£ ?»’Īĺ„y––§¨Ŗ\Ü”§∑§∆§§§Ž°£ ńŕĻķěťŐś÷∆∂» http://www.imes.boj.or.jp/japanese/pf/chapter4.pdf §ę§ť“ż”√ •Š•‚£ļ£“£‘£«£” the Real Time Gross Settlement System £®ľīēr•į•Ū•ĻõQúg£©£ļ ńŕěť÷∆∂»§őīůŅŕ»°“ż§ő RTGS ĽĮ§¨Ćg ©£®2011 ńÍ 11 ‘¬§ÚńŅÕĺ£©§Ķ§ž§ŅŠŠ§Ō£¨–°Ņŕ»°“ż £®1 ľĢ 1 É|É“őīúļ£©§ő§Ŗ§¨Īĺőń§«’h√ų§∑§ŅŃų§ž§ňĄt§∑§∆õQúg§Ķ§ž§Ž°£ •Ŕ•ů•ņ§ň§Ō§™ŮZ»ĺ§Ŗ£ļ http://www.boj.or.jp/paym/bojnet/next_rtgs/index.htm/ 11

- 12. Ĺū»ŕ’ď 2/3 őÁ«į •Š•‚£ļ•∑•Ļ•∆•Ŗ•√•Į•Í•Ļ•Į§Ú ‹§Ī§ň§Į§Į§Ļ§Ž ňĹM§Ŗ£®ērĶ„•Õ•√•»õQúg§ň§Ť§ŽõQúg§ő ňĹM§Ŗ£© 12

- 13. Ĺū»ŕ’ď 2/3 őÁ«į °Ų ÷–őĹĽďQ÷∆∂» §≥§≥§«§Ō£¨ÖgľÉĽĮ§ő§Ņ§Š£¨Ĺū»ŕôCťv A §»Ĺū»ŕôCťv B §őťg§ň ‹»°»ň X §ň§Ť§Ž÷ßíB»ň Y ’Ů≥Ų§ő ÷–ő§ő»°Ńʧ∆“‘Õ‚§ő»°“ż§¨§ §§ąŲļŌ§ÚŅľ§®§Ž°£ 13

- 14. Ĺū»ŕ’ď 2/3 őÁ«į °ĺ»’Īĺ„y––§őńŅĶń°Ņ ?őÔĀż§őį≤∂® ?Ĺū»ŕ•∑•Ļ•∆•ŗ§őį≤∂®?–Ň”√÷»–ÚĺS≥÷ Ĺū»ŕ•∑•Ļ•∆•ŗ£ĹõQúg•∑•Ļ•∆•ŗ§šĹū»ŕ –ąŲ°ĘĹū»ŕôCťv§ň§Ť§√§∆ėč≥…§Ķ§ž§Ž ňĹM§Ŗ ĘŔ »’„y•Õ•√•»£®»’Īĺ„y––Ĺū»ŕ•Õ•√•»•Ô©`•Į•∑•Ļ•∆•ŗ£© Ęŕ •‚•ň•Ņ•Í•ů•į°Ę»’„yŅľĖň ĘŘ ◊ÓŠŠ§őŔJ§∑ ÷ôCń‹ £Ī£ģ őÔĀż§őį≤∂® Ķŕ 1 ŐűĶŕ 1 Ūó »’Īĺ„y––§Ō°Ęő“§¨Ļķ§ő÷–—Ž„y––§»§∑§∆°Ę„y––»Į§Úįk––§Ļ§Ž§»§»§‚§ň°ĘÕ®ōõľį§” Ĺū»ŕ§ő’{Ļ̧ږ–§¶§≥§»§ÚńŅĶń§»§Ļ§Ž°£ Ķŕ2Őű »’Īĺ„y––§Ō°ĘÕ®ōõľį§”Ĺū»ŕ§ő’{Ļ̧ږ–§¶§ňĶĪ§Ņ§√§∆§ŌőÔĀż§őį≤∂®§ÚáŪ§Ž§≥§»§ÚÕ®§ł §∆Ļķ√ŮĹUúg§őĹ°»ę§ ??? °ĺőÔĀż§őį≤∂®°Ņ £®łŇńÓĶń∂®Ńx£© ?°łľ“”觚∆ůėIĶ»§őėĒ°©§ ĹUúg÷ųŐŚ§¨őÔĀżňģú §őČšĄ”§ňü©§Ô§Ķ§ž§Ž§≥§»§ §Į°ĘŌŻŔM§šÕ∂ŔY§ §…§őĹUúg ĽÓĄ”§ň§ę§ę§Ž“‚ňľõQ∂®§Ú––§§§≥§»§¨§«§≠§Ž◊īõr°Ļ ?”čúy’`≤Ó bias §ő§ §§őÔĀż“Ĺéü ż§Ú§«§Ŗ§∆ČšĽĮ¬ §¨•ľ•Ū£•§ő◊īĎB °ĺ÷–—Ž„y––§őńŅ÷ł§ĻőÔĀż§őį≤∂®°Ņ °ł–¬§Ņ§ Ĺū»ŕ’Ģ≤ŖŖ\Ü”§őĖėĹM§Ŗ°Ļ ?∂Ő∆ŕĶń?“ĽīőĶń§ į≤∂®§«§Ō§ §Į°Ę÷–ťL∆ŕĶń§ň≥÷ĺAŅ…ń‹§ őÔĀżį≤∂®§«§Ę§Ž°£ °ķ ŌŻŔM’ŖőÔĀż÷ł ż§ő«įńÍĪ» £į§ę§ť£≤£•≥Ő∂»£®łŇ§Õ£Ī£•≥Ő∂»£© őÔĀż§őį≤∂® ®D®D®D®D ľĪľ§§ ČšĄ”£®őÔĀż…ŌēN£© £Ĺ •Ō•§•—©`•§•ů•’•ž©`•∑•Á•ů£®ōĒ?•Ķ©`•”•Ļ§ň£© °ķÕ®ōõĀżāé§őŌ¬¬š °ķ É“£®»’Īĺ„y––»Į£©§Ú≥÷§Ń§Ņ§§§«§Ļ§ę£Ņ // §√§∆°Ę•ł•ů•–•÷•®§ę£Ņ£ų£ų£ų£ų ’l§‚§¨ ‹§Ī»°§√§∆§Į§ž§ §§Õ®ōõ£®ōõéŇ£© ÷Á ≥ ¬ £Ī£¨£į£į£įÉ“§ņ§√§Ņ§ő§¨ ≥ ¬ŠŠ§ň£≤£¨£į£į£įÉ“§ň§ §√§Ņ°£ 14

- 15. Ĺū»ŕ’ď 2/3 őÁ«į // ŕėI§ňťvāS§ §§§Ī§…°Ę•ł•ů•–•÷•®£Ī£į£į•”•Í•™•ů•ņ•ť©`ľąéҧÚŔN§√§∆§™§Į£®įß≥Ó§ő•≠•Í•ů£© “‘…Ō 15