2012ŽÖĄ Íįúž†ēžĄłŽ≤ē Ūôúžö©Žį©žēą

- 2. Ž™© žį®

1 žÜĆŽďĚžĄłžú®Í≥ľ Ž≤ēžĚłžĄłžú® žÉĀŪĖ•

2 ŽĻĄÍ≥ľžĄł žĚľŽ™į žóįžě•

3 žěĄžõźŪáīžßĀžÜĆŽďĚ ŪēúŽŹĄ žč†žĄ§

4 ÍįÄžóÖžÉĀžÜćÍ≥Ķž†ú ŪôēŽĆÄ

5 Ūēīžôłž£ľžčĚ žĖĎŽŹĄžĄł žėąž†ēžĚėŽ¨ī ŪŹźžßÄ

6 Ž∂ÄŽŹôžāįÍīÄŽ†® žĄłž†ú Ž≥ÄÍ≤Ĺ

2/11

- 3. 1-1. žÜĆŽďĚžĄłžú® Íįúž†ē

ŪėĄŪĖČ Íįúž†ē

žĘÖŪē©žÜĆŽďĚÍ≥ľžĄłŪĎúž§Ä žĄłžú® žĘÖŪē©žÜĆŽďĚÍ≥ľžĄłŪĎúž§Ä žĄłžú®

1,200ŽßĆžõźžĚīŪēė 6% 1,200ŽßĆžõźžĚīŪēė 6%

1,200ŽßĆžõź žīąÍ≥ľ

1,200ŽßĆžõź žīąÍ≥ľ

15 % 4,600ŽßĆžõź žĚīŪēė 15 %

4,600ŽßĆžõź žĚīŪēė

4,600ŽßĆžõź žīąÍ≥ľ

4,600ŽßĆžõź žīąÍ≥ľ

24 % 8,800ŽßĆžõź žĚīŪēė 24 %

8,800ŽßĆžõź žĚīŪēė

8,800ŽßĆžõź žīąÍ≥ľ

8,800ŽßĆžõź žīąÍ≥ľ 35 % 3žĖĶ žĚīŪēė 35 %

3žĖĶžõź žīąÍ≥ľ 38 %

‚ÄĽž£ľŽĮľžĄłžú® Ūē©žāįžčú 41.8%

3/11

- 4. 1-2. Ž≤ēžĚłžĄłžú® Íįúž†ē

ŪėĄŪĖČ Íįúž†ē

2012ŽÖĄ 1žõĒ 1žĚľ žĚīŪõĄ

2010ŽÖĄ 1žõĒ 1žĚľ~ 2011ŽÖĄ 12žõĒ 31žĚľ

Í≥ľžĄłŪĎúž§Ä žĄłžú®

Í≥ľžĄłŪĎúž§Ä žĄłžú®

2žĖĶžõź žĚīŪēė 10 %

2žĖĶžõź žĚīŪēė 10 %

2žĖĶžõź žīąÍ≥ľ

200žĖĶ žĚīŪēė 20 %

2žĖĶžõź žīąÍ≥ľ 22 %

200žĖĶ žīąÍ≥ľ 22 %

4/11

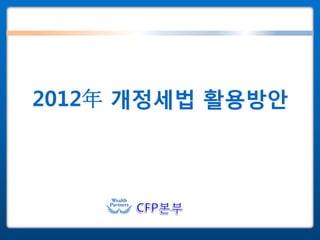

- 5. 2-1. ŽĻĄÍ≥ľžĄł žĚľŽ™į žóįžě• [ž†Äž∂ē]

ŪėĄŪĖČ Íįúž†ē

-ŽĆÄžÉĀ : 60žĄł žĚīžÉĀ ŽÖłžĚ∂, žě•žē†žĚ∂, ŽŹÖŽ¶Ĺžú†Í≥Ķžěź,

ÍłįžīąžąėͳȞěź

‚φ žÉĚÍ≥ĄŪėē ž†Äž∂ē -Žāīžö© : ž†Äž∂ēžõźÍłą 3ž≤úŽßĆžõź žĚīŪēėŽ°ú žĚīžěź, ŽįįŽčĻžÜĆŽďĚ

ŽĻĄÍ≥ľžĄł

-ž†Āžö©ÍłįŪēú : 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ ÍįÄžěÖ

-ŽĆÄžÉĀ : 20žĄł žĚīžÉĀ ŽėźŽäĒ žÉĚÍ≥ĄŪėēž†Äž∂ē ÍįÄžěÖ ŽĆÄžÉĀžěź

žĄłž†ú ŪėúŪÉĚ ŽŹôžĚ∑

-Žāīžö© : ž†Äž∂ēžõźÍłą 1ž≤úŽßĆžõź(20žĄłžĚīžÉĀ) ŽėźŽäĒ

‚Ď° žĄłÍłąžöįŽĆÄ

žĘÖŪē©ž†Äž∂ē

3ž≤úŽßĆžõź(žÉĚÍ≥ĄŪėēž†Äž∂ē ÍįÄžěÖŽĆÄžÉĀžěź) žĚīŪēėŽ°ú žĚīžěź,

ŽįįŽčĻžÜĆŽďĚ 9% ž†Äžú® Ž∂ĄŽ¶¨Í≥ľžĄł 3ŽÖĄ žĚ∑Ž™įžóįžě•

-ž†Āžö©ÍłįŪēú : 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ ÍįÄžěÖ

[2014ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ]

-ŽĆÄžÉĀ : ŽÜćžĖīŽĮľ

‚ĎĘ ŽÜćžĖīÍįÄŽ™©ŽŹÜ -Žāīžö© : žĚīžěźžÜĆŽďĚ, ž†Äž∂ēžě•Ž†§Íłąžóź ŽĆÄŪēú žÜĆŽďĚžĄł,

ŽßąŽ†®ž†Äž∂ē ž¶Ěžó¨žĄł ŽėźŽäĒ žÉĀžÜ枥ł ŽĻĄÍ≥ľžĄł

-ž†Āžö©ÍłįŪēú : 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ ÍįÄžěÖ

5/11

- 6. 2-2. ŽĻĄÍ≥ľžĄł žĚľŽ™į žóįžě• [ŪéÄŽďú]

ŪėĄŪĖČ Íįúž†ē

-ŪēīžôłŪéÄŽďúžóźžĄú ŽįúžÉĚŪēú Ūēīžôłž£ľžčĚ Žß§Žß§, ŪŹČÍįĞܟžč§Í≥ľ žÉĀÍ≥Ą ÍįÄŽä•Ūēú ŪēīžôłŪéÄŽďú žĚīžĚĶžĚė

Ūē®ÍĽė žÉĀÍ≥Ą ÍįÄŽä•Ūēú žĚīžĚĶžĚė Ž≤ĒžúĄ (‚Äô07ŽÖĄ 6žõĒ~09ŽÖĄ 12žõĒ Ž≤ĒžúĄ ŽäėŽ†§ 1ŽÖĄ žóįžě•

‚φ ŪēīžôłŪéÄŽďú šł≠ ŽįúžÉĚŪēú ŪēīžôłžÉĀžě•ž£ľžčĚ Žß§Žß§, ŪŹČÍįĞܟžč§ŽßĆ ŪēīŽčĻ) (2012ŽÖĄ ŽįúžÉĚ žĚīžĚĶŽŹĄ žÉĀÍ≥Ą ÍįÄŽä•)

žÜźžč§žÉĀÍ≥Ą

-2010ŽÖĄ 1žõĒ 1žĚ∑~2011ŽÖĄ 12žõĒ 31žĚ∑ ž§Ď ŽįúžÉĚ 2010ŽÖĄ 1žõĒ1žĚ∑~2012ŽÖĄ 12žõĒ

ŪēīžôłŪéÄŽďú žĚīžĚĶ 31žĚ∑ ž§Ď ŽįúžÉĚŪēú ŪēīžôłŪéÄŽďú žĚīžĚĶ

ŪēīžôłžěźžõźÍįúŽįúŪéÄŽďú ŽįįŽčĻžÜĆŽďĚ Ž∂ĄŽ¶¨Í≥ľžĄł

‚Ď° Ūēīžôłžěźžõź -žĄłžú®: Ž≥īžú†ž£ľžčĚ žē°Ž©īÍįÄžē° 3žĖĶžõź žĚīŪēė 5%, žīąÍ≥ľŽ∂Ą žĄłž†ú ŪėúŪÉĚ ŽŹôžĚ∑

14% Ž∂ĄŽ¶¨Í≥ľžĄł

ÍįúŽįúŪéÄŽďú 3ŽÖĄ žĚ∑Ž™į žóįžě•

-ž†Āžö©ÍłįŪēú: 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ žßÄͳȎ∂Ą (2014ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ )

6/11

- 7. 3. žěĄžõźŪáīžßĀžÜĆŽďĚ ŪēúŽŹĄ žč†žĄ§

ŪėĄŪĖČ Íįúž†ē

ž†ú22ž°į(ŪáīžßĀžÜĆŽďĚ) ŪáīžßĀŪēö Žā†

Ž∂ÄŪĄį žÜĆÍłČ 2012ŽÖĄ

‚ĎĘŪáīžßĀžÜĆŽďĚÍłąžē°žĚÄ ž†ú1Ūē≠ Ūēėžó¨ 3ŽÖĄ 1žõĒ 1žĚľ

ŽŹôžēą žßÄÍłČ X 1/10 X

žĚīŪõĄ

X 3Žįį

ÍįĀ Ūėłžóź ŽĒįŽ•ł žÜĆŽďĚ Íłąžē°žĚė ŽįõžĚÄ žīĚÍłČ Í∑ľžÜćžóįžąė

žó¨žĚė žóįŪŹČ

Ūē©Í≥Ąžē°žúľŽ°ú ŪēúŽč§. Í∑† ŪôĖžāįžē°

žįłÍ≥† ž†ú22ž°į „ÄźŪáīžßĀžÜĆŽďĚ„ÄĎ

‚φ ŪáīžßĀžÜĆŽďĚžĚÄ ŪēīŽčĻ Í≥ľžĄłÍłįÍįāžóź ŽįúžÉĚŪēö Žč§žĚĆ ÍįĀ ŪėłžĚė žÜĆŽďĚžúľŽ°ú ŪēöŽč§.

1. ŪáīžßĀŪē®žúľŽ°úžć® ŽįõŽäĒ žÜĆŽďĚ ž§Ď žĚľžčúÍłą

2. ÍįĀžĘÖ Í≥ĶŽ¨īžõź ŽįŹ žā¨Ž¶ĹŪēôÍĶź ÍĶźžßĀžõźžóźÍ≤Ć žßÄͳȎźėŽäĒ Ž™ÖžėąŪáīžßĀžąėŽčĻ

3. ŪáīžßĀŪē®žúľŽ°úžć® ŽįõŽäĒ ŽĆÄŪÜĶŽ†ĻŽ†ĻžúľŽ°ú ž†ēŪēėŽäĒ ŪáīžßĀŽ≥īŪóėÍłą ž§Ď žĚľžčúÍłą

4. „ÄĆÍĶ≠ŽĮľžóįÍłąŽ≤ē„Äćžóź ŽĒįŽĚľ ŽįõŽäĒ ŽįėŪôĖžĚľžčúÍłą ŽėźŽäĒ žā¨Žß̞̾žčúÍłą

5. „ÄĆÍ≥ĶŽ¨īžõźžóįÍłąŽ≤ē„Äć, „ÄĆÍĶįžĚłžóįÍłąŽ≤ē„Äć, „ÄĆžā¨Ž¶ĹŪēôÍĶźÍĶźžßĀžõźžóįÍłąŽ≤ē„Äć ŽėźŽäĒ „ÄĆŽ≥Ąž†ēžöįž≤īÍĶ≠Ž≤ē„Äćžóź ŽĒįŽĚľ ŽįõŽäĒ žĚľžčúÍłą

6. Í∑ł ŽįĖžóź ž†ú1ŪėłŽ∂ÄŪĄį ž†ú5ŪėłÍĻĆžßÄžĚė Í∑úž†ēžóź ŽĒįŽ•ł žÜĆŽďĚÍ≥ľ žú†žā¨Ūēö žÜĆŽďĚžúľŽ°úžĄú ŽĆÄŪÜĶŽ†ĻŽ†ĻžúľŽ°ú ž†ēŪēėŽäĒ žĚľžčúÍłą

7/11

- 8. 4. ÍįÄžóÖžÉĀžÜćÍ≥Ķž†ú

ŪėĄŪĖČ Íįúž†ē

Í≥Ķž†úžú® ÍįÄžóÖžÉĀžÜćžě¨žāįÍįÄžē°žĚė 40% Í≥Ķž†úžú® ÍįÄžóÖžÉĀžÜćžě¨žāįÍįÄžē°žĚė 70%

Í≥Ķž†úŪēúŽŹĄ 60~100žĖĶ ŪēúŽŹĄ

Í≥Ķž†úŪēúŽŹĄ 100~300žĖĶ ŪēúŽŹĄ

-ÍįúžĚ∂žā¨žóÖžěź: žā¨žóÖžö©žěźžāį -ÍįúžĚ∂žā¨žóÖžěź: žā¨žóÖžö©žěźžāį

žÉĀžÜćŽ≤ĒžúĄ žÉĀžÜćŽ≤ĒžúĄ

-Ž≤ēžĚ∂: ž£ľžčĚ -Ž≤ēžĚ∂: ž£ľžčĚ (Ž≤ēžĚ∂ žā¨žóÖžö©žěźžāį ŽĻĄžú® žÉĀŽčĻ ÍįÄžē°)

‚Ė∂ 10ŽÖĄ žĚīžÉĀ : 60žĖĶžõź žÉĀžÜćŪõĄ 10ŽÖĄÍįĄ Í≥†žö©ŪŹČÍ∑† ‚Ė∂ 10ŽÖĄ žĚīžÉĀ : 100žĖĶžõź žÉĀžÜćŪõĄ 10ŽÖĄÍįĄ Í≥†žö©ŪŹČÍ∑†

‚Ė∂ 15ŽÖĄ žĚīžÉĀ : 80žĖĶžõź ‚Ė∂ 15ŽÖĄ žĚīžÉĀ : 150žĖĶžõź 1.0Žįį žĚīžÉĀ žú†žßÄ

‚Ė∂ 20ŽÖĄ žĚīžÉĀ : 100žĖĶžõź 1.2Žįį žĚīžÉĀ žú†žßÄ ‚Ė∂ 20ŽÖĄ žĚīžÉĀ : 300žĖĶžõź

‚ÄĽ ž§ĎÍ≤¨ÍłįžóÖ 1.2Žįį

8/11

- 9. 5. žĖĎŽŹĄžÜĆŽďĚžĄł [Ūēīžôłž£ľžčĚ]

ŪėĄŪĖČ Íįúž†ē

Ūēīžôłž£ľžčĚ žĖĎŽŹĄžĄł žėąž†ēžčěÍ≥†žĚėŽ¨ī ŪŹźžßÄ

žėąž†ēžčěÍ≥†žĚėŽ¨īžĚė ŪŹźžßÄžóź ŽĒįŽĚľ 2012ŽÖĄ 1žõĒ 1

Ūēīžôłž£ľžč̞̥ Žß§Žß§Ūēėžó¨ ŽįúžÉĚŪēėŽäĒ žĖĎ

žĚ∑ žĚīŪõĄ ŽįúžÉĚŪēú žĖĎŽŹĄžÜĆŽďĚžóź ŽĆÄŪēīžĄúŽäĒ Ūôēž†ē

ŽŹĄžÜĆŽďĚžóź ŽĆÄŪēėžó¨ žĖĎŽŹĄžÜĆŽďĚžĚī ŽįúžÉĚ žčěÍ≥† žĚėŽ¨ī(žóį 1ŪöĆ)ŽßĆ žĚīŪĖČŪēėŽ©ī Žź®

Ūēú Ž∂ĄÍłįžĚė ŽßźžĚ∑Ž∂ÄŪĄį 2ÍįúžõĒ žĚīŽāī

Ūôēž†ēžčěÍ≥†ŽäĒ žĖĎŽŹĄžÜĆŽďĚŽįúžÉĚžóįŽŹĄ(1žõĒ 1žĚľ~12

žčěÍ≥† ŽįŹ Žā©Ž∂ÄŪē† žĚėŽ¨īÍįÄ žěąžĚĆ

žõĒ 31žĚľ)žĚė Žč§žĚĆŪēī žčěÍ≥†ÍłįÍįĄžĚ∂ 5žõĒ 1žĚ∑~5

žõĒ 31žĚ∑ žĚīŽāīžóź žčěÍ≥† ŽįŹ Žā©Ž∂Ä

9/11

- 10. 6-1. Ž∂ÄŽŹôžāį ÍīÄŽ†® žĄłž†ú Ž≥ÄÍ≤Ĺ

ŪėĄŪĖČ Íįúž†ē

Žč§ž£ľŪÉĚžěź(1žĄłŽĆÄ2ž£ľŪÉĚžĚīžÉĀ)žóź ŽĆÄŪēīžĄúŽŹĄ

‚φ Žč§ž£ľŪÉĚžěźžóź ŽĆÄŪēö

Žč§ž£ľŪÉĚžěźžóź ŽĆÄŪēö žě•ÍłįŽ≥īžú†ŪäĻŽ≥ĄÍ≥Ķž†ú žě•ÍłįŽ≥īžú†ŪäĻŽ≥Ą Í≥Ķž†úÍįÄŽä•(3ŽÖĄ žĚīžÉĀ Ž≥īžú†ž£ľŪÉĚ

žě•ÍłįŽ≥īžú†ŪäĻŽ≥Ą Í≥Ķž†ú

ž†Āžö© Žįįž†ú žóź ŽĆÄŪēėžó¨ 10~30% Í≥Ķž†ú ž†Āžö©, žóį 3%)

ž†Āžö© ÍįÄŽä• *ŽĻĄžā¨žóÖžö©Ū܆žßÄžôÄ ŽĮłŽďĪÍłįžĖĎŽŹĄžěźžāįžĚÄ ž†úžôł

Žß§žě֞쥎ĆÄž£ľŪÉĚ žßÄžõź žöĒÍĪī žôĄŪôĒ

‚Ď° Žß§žě֞쥎ĆÄž£ľŪÉĚžóź

Žß§žě֞쥎ĆÄž£ľŪÉĚ žßÄžõź žöĒÍĪī -žěĄŽĆÄŪėłžąė : žąėŽŹĄÍ∂Ć, žßÄŽį© Ž™®ŽĎź 1Ūėł žĚīžÉĀ

ŽĆÄŪēö žĄłž†úžßÄžõź žöĒÍĪī

- žěĄŽĆÄŪėłžąė : žąėŽŹĄÍ∂Ć 3Ūėł, žßÄŽį© 1Ūėł ‚Äʎߧžě֞쥎ĆÄž£ľŪÉĚžóź ŪēīŽčĻŪēėŽ©ī žĘÖŽ∂ÄžĄł ŽĆÄžÉĀ

žôĄŪôĒ

žĚīžÉĀ Žįįž†ú, žĖĎŽŹĄžčú žĚľŽįėžĄłžú® ž†Āžö©, žě•ÍłįŽ≥īžú†ŪäĻŽ≥Ą

(2011.10.14 žčúŪĖČ) Í≥Ķž†úÍįÄŽä•

10/11

- 11. 6-2. Ž∂ÄŽŹôžāį ÍīÄŽ†® žĄłž†ú Ž≥ÄÍ≤Ĺ

ŪėĄŪĖČ Íįúž†ē ŪõĄ

‚ĎĘ žěĄŽĆÄž£ľŪÉĚžā¨žóÖžěźžĚė žěĄŽĆÄž£ľŪÉĚ žôł ÍĪįž£ľžö© žěźÍįÄž£ľŪÉĚ 1ž£ľŪÉĚ žÜĆžú†žěź

ÍĪįž£ľžö© žěźÍįÄž£ľŪÉĚ ÍįÄ ŪēīŽčĻ ÍĪįž£ľž£ľŪÉĚ žĖĎŽŹĄžčú, 1žĄłŽĆÄ1ž£ľŪÉĚ

žč†žĄ§

žĄłž†úžßÄžõź žĖĎŽŹĄžĄł ŽĻĄÍ≥ľžĄł ž†Āžö©

(2011.10.14 žčúŪĖČ) - žöĒÍĪī : 3ŽÖĄ žĚīžÉĀ Ž≥īžú†, 2ŽÖĄ žĚīžÉĀ ÍĪįž£ľ

žõĒžĄł ŽįŹ ž£ľŪÉ̞쥞į® žį®žěÖÍłą žõźŽ¶¨ÍłąžÉĀŪôĖžē° Í≥Ķž†úžóź ŽĆÄŪēö ž†Āžö©žöĒÍĪī žôĄŪôĒ

‚Ď£ ž†Ą.žõĒžĄł žÜĆŽďĚÍ≥Ķž†ú Í≥Ķž†ú -ž†Āžö©žöĒÍĪī : žīĚͳȞó¨ 5,000ŽßĆžõź žĚīŪēė

‚ÄĘž†Āžö©žöĒÍĪī:žīĚͳȞó¨ 3,000ŽßĆžõź žĚīŪēė

ž†Āžö©ŽĆÄžÉĀ ŪôēŽĆÄ Ž∂ÄžĖĎÍįÄž°Ī žěąŽäĒ Ž¨īž£ľŪÉĚžĄłŽĆÄž£ľ Ž∂ÄžĖĎÍįÄž°Ī žöĒÍĪī žā≠ž†ú

‚ÄĘÍ≥Ķž†úŪēöŽŹĄ:žóįÍįā 300ŽßĆžõź(žõĒžĄłžē°žĚė 20%Í≥Ķž†ú) - Í≥Ķž†úžē° ŽįŹ Í≥Ķž†úŪēöŽŹĄŽäĒ ŽŹôžĚľ

žÜĆŪėēž£ľŪÉĚžĚÄ ž£ľŪÉĚ žąė žāįž†ē žčú Ūēöžčúž†ĀžúľŽ°ú

‚ϧ žÜĆŪėēž£ľŪÉĚžóź ŽĆÄŪēö 3ž£ľŪÉĚ žĚīžÉĀ Ž≥īžú†žěź ž§Ď ž†ĄžĄłŽ≥īž¶ĚÍłą Ūē©Í≥Ą

ž†úžôł (2013ŽÖĄ 12žõĒ 31žĚľÍĻĆžßÄ)

ž†ĄžĄłŽ≥īž¶ĚÍłą Í≥ľžĄł 3žĖĶžõź žīąÍ≥ľŽ∂Ąžóź ŽĆÄŪēīžĄú Í≥ľžĄł 11/11

-žÜĆŪėēž£ľŪÉĚ

Ūēöžčúž†Ā Žįįž†ú - 3žĖĶžõź žīąÍ≥ľŽ∂Ą 60%žĚė žĚīžěźžÉĀŽčĻžē°žĚĄ Í≥ľžĄł

: ž†Ąžö©Ž©īž†Ā 85„é° žĚīŪēė Íłįž§ÄžčúÍįÄ 3žĖĶžõź žĚīŪēė

11/11

![2-1. ŽĻĄÍ≥ľžĄł žĚľŽ™į žóįžě• [ž†Äž∂ē]

ŪėĄŪĖČ Íįúž†ē

-ŽĆÄžÉĀ : 60žĄł žĚīžÉĀ ŽÖłžĚ∂, žě•žē†žĚ∂, ŽŹÖŽ¶Ĺžú†Í≥Ķžěź,

ÍłįžīąžąėͳȞěź

‚φ žÉĚÍ≥ĄŪėē ž†Äž∂ē -Žāīžö© : ž†Äž∂ēžõźÍłą 3ž≤úŽßĆžõź žĚīŪēėŽ°ú žĚīžěź, ŽįįŽčĻžÜĆŽďĚ

ŽĻĄÍ≥ľžĄł

-ž†Āžö©ÍłįŪēú : 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ ÍįÄžěÖ

-ŽĆÄžÉĀ : 20žĄł žĚīžÉĀ ŽėźŽäĒ žÉĚÍ≥ĄŪėēž†Äž∂ē ÍįÄžěÖ ŽĆÄžÉĀžěź

žĄłž†ú ŪėúŪÉĚ ŽŹôžĚ∑

-Žāīžö© : ž†Äž∂ēžõźÍłą 1ž≤úŽßĆžõź(20žĄłžĚīžÉĀ) ŽėźŽäĒ

‚Ď° žĄłÍłąžöįŽĆÄ

žĘÖŪē©ž†Äž∂ē

3ž≤úŽßĆžõź(žÉĚÍ≥ĄŪėēž†Äž∂ē ÍįÄžěÖŽĆÄžÉĀžěź) žĚīŪēėŽ°ú žĚīžěź,

ŽįįŽčĻžÜĆŽďĚ 9% ž†Äžú® Ž∂ĄŽ¶¨Í≥ľžĄł 3ŽÖĄ žĚ∑Ž™įžóįžě•

-ž†Āžö©ÍłįŪēú : 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ ÍįÄžěÖ

[2014ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ]

-ŽĆÄžÉĀ : ŽÜćžĖīŽĮľ

‚ĎĘ ŽÜćžĖīÍįÄŽ™©ŽŹÜ -Žāīžö© : žĚīžěźžÜĆŽďĚ, ž†Äž∂ēžě•Ž†§Íłąžóź ŽĆÄŪēú žÜĆŽďĚžĄł,

ŽßąŽ†®ž†Äž∂ē ž¶Ěžó¨žĄł ŽėźŽäĒ žÉĀžÜ枥ł ŽĻĄÍ≥ľžĄł

-ž†Āžö©ÍłįŪēú : 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ ÍįÄžěÖ

5/11](https://image.slidesharecdn.com/2012-120124040803-phpapp01/85/2012-5-320.jpg)

![2-2. ŽĻĄÍ≥ľžĄł žĚľŽ™į žóįžě• [ŪéÄŽďú]

ŪėĄŪĖČ Íįúž†ē

-ŪēīžôłŪéÄŽďúžóźžĄú ŽįúžÉĚŪēú Ūēīžôłž£ľžčĚ Žß§Žß§, ŪŹČÍįĞܟžč§Í≥ľ žÉĀÍ≥Ą ÍįÄŽä•Ūēú ŪēīžôłŪéÄŽďú žĚīžĚĶžĚė

Ūē®ÍĽė žÉĀÍ≥Ą ÍįÄŽä•Ūēú žĚīžĚĶžĚė Ž≤ĒžúĄ (‚Äô07ŽÖĄ 6žõĒ~09ŽÖĄ 12žõĒ Ž≤ĒžúĄ ŽäėŽ†§ 1ŽÖĄ žóįžě•

‚φ ŪēīžôłŪéÄŽďú šł≠ ŽįúžÉĚŪēú ŪēīžôłžÉĀžě•ž£ľžčĚ Žß§Žß§, ŪŹČÍįĞܟžč§ŽßĆ ŪēīŽčĻ) (2012ŽÖĄ ŽįúžÉĚ žĚīžĚĶŽŹĄ žÉĀÍ≥Ą ÍįÄŽä•)

žÜźžč§žÉĀÍ≥Ą

-2010ŽÖĄ 1žõĒ 1žĚ∑~2011ŽÖĄ 12žõĒ 31žĚ∑ ž§Ď ŽįúžÉĚ 2010ŽÖĄ 1žõĒ1žĚ∑~2012ŽÖĄ 12žõĒ

ŪēīžôłŪéÄŽďú žĚīžĚĶ 31žĚ∑ ž§Ď ŽįúžÉĚŪēú ŪēīžôłŪéÄŽďú žĚīžĚĶ

ŪēīžôłžěźžõźÍįúŽįúŪéÄŽďú ŽįįŽčĻžÜĆŽďĚ Ž∂ĄŽ¶¨Í≥ľžĄł

‚Ď° Ūēīžôłžěźžõź -žĄłžú®: Ž≥īžú†ž£ľžčĚ žē°Ž©īÍįÄžē° 3žĖĶžõź žĚīŪēė 5%, žīąÍ≥ľŽ∂Ą žĄłž†ú ŪėúŪÉĚ ŽŹôžĚ∑

14% Ž∂ĄŽ¶¨Í≥ľžĄł

ÍįúŽįúŪéÄŽďú 3ŽÖĄ žĚ∑Ž™į žóįžě•

-ž†Āžö©ÍłįŪēú: 2011ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ žßÄͳȎ∂Ą (2014ŽÖĄ 12žõĒ 31žĚ∑ÍĻĆžßÄ )

6/11](https://image.slidesharecdn.com/2012-120124040803-phpapp01/85/2012-6-320.jpg)

![5. žĖĎŽŹĄžÜĆŽďĚžĄł [Ūēīžôłž£ľžčĚ]

ŪėĄŪĖČ Íįúž†ē

Ūēīžôłž£ľžčĚ žĖĎŽŹĄžĄł žėąž†ēžčěÍ≥†žĚėŽ¨ī ŪŹźžßÄ

žėąž†ēžčěÍ≥†žĚėŽ¨īžĚė ŪŹźžßÄžóź ŽĒįŽĚľ 2012ŽÖĄ 1žõĒ 1

Ūēīžôłž£ľžč̞̥ Žß§Žß§Ūēėžó¨ ŽįúžÉĚŪēėŽäĒ žĖĎ

žĚ∑ žĚīŪõĄ ŽįúžÉĚŪēú žĖĎŽŹĄžÜĆŽďĚžóź ŽĆÄŪēīžĄúŽäĒ Ūôēž†ē

ŽŹĄžÜĆŽďĚžóź ŽĆÄŪēėžó¨ žĖĎŽŹĄžÜĆŽďĚžĚī ŽįúžÉĚ žčěÍ≥† žĚėŽ¨ī(žóį 1ŪöĆ)ŽßĆ žĚīŪĖČŪēėŽ©ī Žź®

Ūēú Ž∂ĄÍłįžĚė ŽßźžĚ∑Ž∂ÄŪĄį 2ÍįúžõĒ žĚīŽāī

Ūôēž†ēžčěÍ≥†ŽäĒ žĖĎŽŹĄžÜĆŽďĚŽįúžÉĚžóįŽŹĄ(1žõĒ 1žĚľ~12

žčěÍ≥† ŽįŹ Žā©Ž∂ÄŪē† žĚėŽ¨īÍįÄ žěąžĚĆ

žõĒ 31žĚľ)žĚė Žč§žĚĆŪēī žčěÍ≥†ÍłįÍįĄžĚ∂ 5žõĒ 1žĚ∑~5

žõĒ 31žĚ∑ žĚīŽāīžóź žčěÍ≥† ŽįŹ Žā©Ž∂Ä

9/11](https://image.slidesharecdn.com/2012-120124040803-phpapp01/85/2012-9-320.jpg)