Взгляд IDC. Экономические реалии как двигатель технологических перемен - Конвергентная инфраструктура и облачная модель...

0 likes610 views

Документ обсуждает состояние экономики и рынка ИТ в Украине, выявляя проблемы, такие как низкая диверсификация и коррупция. Освещаются ключевые тенденции в виртуализации и конвергентных технологиях, подчеркивающие важность перехода к облачным решениям. Также анализируются сложности ИТ-инвестиций и необходимость интеграции компонентов для повышения эффективности и гибкости.

Взгляд IDC. Экономические реалии как двигатель технологических перемен - Конвергентная инфраструктура и облачная модель...

- 1. Экономика и корпоративные ИТ Андрей Головных Ведущий аналитик, серверы и СХД IDC Украина

- 2. Содержание Стагнация в экономике Как изменился рынок Виртуализация – фундамент ЦОД Конвергентная инфраструктура и облака Конвергентные технологии и рынок СХД в Украине 2

- 3. Рынок ИТ vs. ВВП – темпы роста 60% Рост ИТ рынка • • 40% 2012 – 2.4% 2013 – около 0% Жесткая привязка к динамике ВВП 20% 0% 2007 2008 2009 2010 2011 2012 2013 -20% -40% -60% ВВП Затраты на ИТ Линейная (Затраты на ИТ) Проблемы в экономике сразу отражаются на рынке ИТ (ВВП 2013 - ???) 3

- 4. Источники проблем • Низкая диверсификация экономики (металл, химия, ф.зерно), слабый внутренний спрос • Слабость государственного управления, отсутствие реальных реформ, слабость государственных финансов • Теневая экономика (около 50% ВВП) • Системная коррупция, в т.ч. в судебной системе (Transparancy Int. №146, как в Зимбабве) • Нестабильное законодательство и его трактовка и применение • Бюрократия • Слабый SMB (более 70% ИТ-затрат – крупный бизнес, в т.ч. 45% – банки и телеком) • Низкая квалификация управленческих кадров • Средняя квалификация персонала, низкая трудовая дисциплина, низкая квалификация выпускников вузов • …и и.д., и т.п. 4

- 5. ВВП (пар.) и ИТ на душу населения IT vs. GDP per head (US$ at PPP), 2012 500 400 ИТ $/чел Беларусь 426 Казахстан 300 Украина Резервы роста исчерпаны 200 181 Россия 203 Польша 100 64 Чехия 62 60 0 0 10 000 20 000 30 000 ВВП $/чел Source: (a) Economist Intelligence Unit, May 2013 (b) IDC CEE Regional Black Book Q4 2012 5

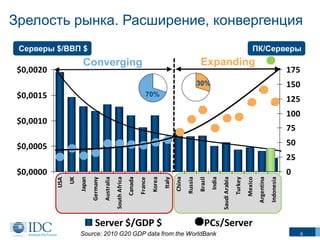

- 6. Зрелость рынка. Расширение, конвергенция Серверы $/ВВП $ ПК/Серверы Expanding Converging $0,0020 175 150 30% 30% $0,0015 70% 125 100 $0,0010 75 50 $0,0005 Server $/GDP $ Indonesia Argentina Mexico Turkey Saudi Arabia India Brazil Russia China Italy Korea France Canada South Africa Australia Germany Japan USA $0,0000 UK 25 0 PCs/Server Source: 2010 G20 GDP data from the WorldBank 6

- 7. Виртуализация – основа ЦОДа Внедрения Рост числа ВМ в 10 раз Количество ВМ будет устойчиво расти, но рост поставок физ. серверов в ближайшие 5 лет будет очень умеренным Плотность ВМ вырастет на 25% с 2010 по 2015 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 вирт=13% физ Стремительный рост числа ВМ и мобильных клиентов заставляет пересматривать требования к инфраструктуре вирт=200% физ Source: IDC Server Virtualization MCS, January 2012 7

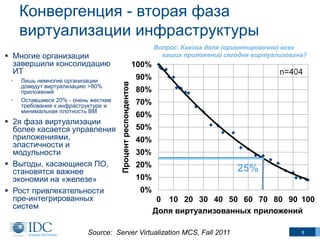

- 8. Конвергенция - вторая фаза виртуализации инфраструктуры Вопрос: Какова доля (ориентировочно) всех ваших приложений сегодня виртуализована? Многие организации завершили консолидацию ИТ • Лишь немногие организации доведут виртуализацию >80% приложений Оставшиеся 20% - очень жесткие требования к инфраструктуре и минимальная плотность ВМ 2я фаза виртуализации более касается управления приложениями, эластичности и модульности Выгоды, касающиеся ПО, становятся важнее экономии на «железе» Рост привлекательности пре-интегрированных систем Процент респондентов • 100% 90% 80% 70% 60% 50% 40% 30% 20% 25% 10% 0% 0 10 20 30 40 50 60 70 80 90 100 Доля виртуализованных приложений Source: Server Virtualization MCS, Fall 2011 8

- 9. IDC Converged Computing Survey Определение конвергентных систем, использованное в опросе CIO: «…Нас интересует тенденции, касающиеся конвергентной инфраструктуры. Имеется в виду ИТ-среда, компоненты которой (в т.ч. виртуальные) - сетевое оборудование, серверы и системы хранения данных интегрированы в единую инфраструктуру с точки зрения «железа» и управления». 9

- 10. Определение конвергентной инфраструктуры Middleware Интегрированные системы Общий пул ИТ-активов СХД • Middleware, Database, Dev. Tools • HW & SW assets tuned for service • BA, OLTP, DW, BI, Collaborative Сеть Конвергентные системы Общий пул ИТ-активов Серверы Системное ПО Серверы Системы хранения данных Активное сетевое оборудование Управление инфраструктурой Конвергентные системы интегрируют серверы, СХД и сетевую инфраструктуру в пулы ресурсов, для последующего выделения этих ресурсов по запросам бизнес-подразделений

- 11. Конвергентная инфраструктура – фундамент для реализации облачной for Cloud Converged Infrastructure is Foundation модели Виртуализация Конвергенция Автоматизация Частное облако Гибридное облако 2% 3% 32% 64% Самообслуживание Конвергентн. Конвергентн. системы системы Автоматиз. процессов Автоматиз. процессов Автоматиз. процессов Физ 2 вирт Физ 2 вирт Физ 2 вирт Физ 2 вирт СТАРТ Фаза 1 Фаза 2 Фаза 3 Пиковые нагрузки Собств. ИТ <-> Внешн.ресурс Source: IDC Estimates, March 2012 11

- 12. Смена фокуса в ИТ-инвестициях Частные облака – актуальная стратегия развития корпоративных ИТ Вопрос: Оцените, какая доля вашего ИТ-бюджета будет выделена на внедрение и эксплуатацию/управление перечисленными типами ИТ-сервисов Предприятия рассматривают частное облако как ближайшую цель трансформации ИТ Ключевые требования – автоматизация и гибкость Пре-интеграция компонентов инфраструктуры становится критически важной Source: IDC’s Cloud Computing Survey, January 2011 n=603 12

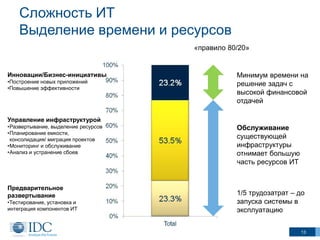

- 13. Сложность ИТ Выделение времени и ресурсов «правило 80/20» Инновации/Бизнес-инициативы •Построение новых приложений •Повышение эффективности Минимум времени на решение задач с высокой финансовой отдачей Управление инфраструктурой •Развертывание, выделение ресурсов •Планирование емкости, консолидация/ миграция проектов •Мониторинг и обслуживание •Анализ и устранение сбоев Предварительное развертывание •Тестирование, установка и интеграция компонентов ИТ Обслуживание существующей инфраструктуры отнимает большую часть ресурсов ИТ 1/5 трудозатрат – до запуска системы в эксплуатацию 13

- 14. Конвергентные системы. Резюме 2я волна виртуализации • Меньшая совокупная стоимость владения, упрощение Рациональный подход • • • Единое управление ресурсами инфраструктуры Модульность, простота развертывания и масштабирования Пре-конфигурирование, пре-интеграция экономят трудозатраты и снижают стоимость Организационные изменения • • • Новая модель эксплуатации: обработка инцидентов, перекрестное обучение Политическое сопротивление, конфликты департаментов Необходим диалог бизнеса, ИТ-службы, финансовой службы Требования вендоров • • • Поддержка: новые технологии, сокращение времени реагирования Полная интеграция в среду Плановый, поэтапный подход Страхи и вызовы для заказчика • • Закрепление зависимости! Как подстегнуть конкуренцию вендоров и поставщиков? Необходимы лидеры, способные наводить мосты между службами и говорить на не-ИТ языке 14