efood 2014 IRI el comprador de alimentacion on line

0 likes627 views

Efood 2014 presentaci©«n realizada por IRI con las tendencias del comprador on line

![Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 14

EXPERIENCIA DE

COMPRA

RUTA DE

NAVEGACI?N

PRESCRIPCI?N

RECOMENDACI?N

COMENTARIOS

GUSTOS Y

PREFERENCIAS

SEGURIDAD

ON-LINE

T?RMINOS Y

CONDICIONES

FORMAS DE

PAGO

[A TRAV?S DE]

FACILIDAD

USABILIDAD

ATENCI?N AL

CLIENTE

PRIVACIDAD

FORMAS DE

PAGO

SEGURIDAD

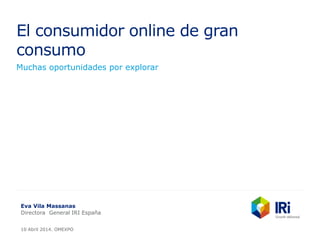

Los cuellos de botella de un e-commerce

?D©«nde debemos centrar nuestros esfuerzos?

DISE?O CONFIANZA

Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014](https://image.slidesharecdn.com/2014efoodirielcompradordealimentaciononline-140420131512-phpapp01/85/efood-2014-IRI-el-comprador-de-alimentacion-on-line-14-320.jpg)

More Related Content

Viewers also liked (11)

More from Jorge Gonzalez Marcos (10)

efood 2014 IRI el comprador de alimentacion on line

- 1. El consumidor online de gran consumo Muchas oportunidades por explorar Eva Vila Massanas Directora General IRI Espa?a 10 Abril 2014. OMEXPO

- 2. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 2 Agenda 1 El usuario, el cliente y la compra 2 Recomendaciones

- 3. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 3 La cultura on-line y el e-commerce se consolidan Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014 55,09 88,82 100 44,91 11,18 0 50 100 Compran FMCG Compran Usan internet SI NO El 89% de los que usan internet son compradores de los cuales un 55% han comprado en gran consumo

- 4. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 4 El perfil tipo navega dos horas. El Smartphone sigue ganando adeptos ? TIEMPO DE NAVEGACI?N ? SEXO ? TIPO DE COMPRA TABLET SMARTPHONE OTROSPC 2H HORAS >4 HORAS <2 HORA MUJERHOMBRE 2 29 36 8 2-4 HORAS 2797 23 1 Entender los h©óbitos del usuario es una informaci©«n clave para la toma de decisiones Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 5. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 5 CONOCER AL USUARIO ES TAN IMPORTANTE COMO CONOCER AL CLIENTE RASTREADORESADICTOS AL TRABAJO COMPRADORES CONECTADOS COMUNICADOS SOCIALESPERFILES USUARIOS 6 12 58159 Estamos conectados y usamos la red en nuestra vida diaria Los usuarios est©ón cada vez m©ós conectados, el 58% se declara comprador Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 6. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 6 OPORTUNIDAD Existen muchas oportunidades para llamar la atenci©«n del comprador online habitual FMCGCOMPRADORES Siguen liderando las ventas viajes y se aceleran las ventas de ropa, impulsadas por muchos nuevos lanzamientos y inversi©«n El 40% de los que compran habitualmente han comprado alguna vez gran consumo 53 40 62 31 35 Electronica Ropa Viajes libros Otros 74 35 65 61 55 2 Alimentai©«n seca Bebidas Frescos Drogueria Perfumeria Otros Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 7. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 7 La compra online de gran consumo sigue siendo un nicho, pero con un potencial muy alto, 3 veces m©ós gasto que en la tienda TIPOS DE COMPRA / IMPORTE 100-200 60-100Ć >60Ć<200 COMPRAS PEQUE?AS OTRAS COMPRAS COMPRAS GRANDES COMPRAS ESPECIFICAS 29 382 31 Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 8. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 8 La mayor©¬a entra en Ī░su tiendaĪ▒ directamente y hace una compra de carga cada dos meses SITE DE COMPRA / PERIODICIDAD CADA 15 DIAS MENSUAL CADA DOS MESES SEMANAL P?GINAS DE FABRICANTES OTROSCOMPARADORES PRECIO TIENDA ONLINE 9 433 29 Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 9. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 9 ?D©«nde compran y que opinan los compradores on line? SITE DE COMPRA/CUOTA 0-5% 5-10% 11-15% 15-30% >30% SATISFACCI?N CARREFOUR ONLINE MERCADONA CAPRABO DIA ULABOX EL CORTE INGLES ALCAMPO La satisfacci©«n media del cliente con su tienda on-line de compra habitual de FMCG es del 7/10 7 8 8 7 60% 8 5 7 El mercado est©ó en continua evoluci©«n y los clientes son m©ós exigentes Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 10. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 10 PRECIOS Y PROMOCIONESPROMOCIONES MAS VALORADAS El precio es tambi©”n el incentivo m©ós importante online ? El 70% de los que compran tienen la percepci©«n que los precios online son los mismos que en su tienda habitual ? La realidad es superior, m©ós del 95% de precios coinciden online y en tienda ? El 45% de los encuestados realizan una b©▓squeda de precios antes de ejecutar la compra ? Las promociones m©ós valoradas de mejor a menor son: ? Reducci©«n de precio 45% ? Descuento en 2? Ud 31% ? Descuento en % 20% El 45% eligen la reducci©«n de precio como la promoci©«n m©ós valorada 20 4531 13 6 10 Dto en % Reduci©«n de precio Dto en la 2? Ud 2x1 Regalo otro producto Tarjeta de fidelidad Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 11. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 11 La comodidad es la principal motivaci©«n y tambi©”n la mayor limitaci©«n ? Ahorro tiempo 49% ? Los costes de env©¬o 69% ? Es m©ós c©«modo y eficiente 43% ? Los plazos de entrega 39% ? Encuentro mejores precios 37% ? Dificultad para encontrar productos 38% ? Mayor variedad de productos 21% ? No hay nadie a quien preguntar 17% ? Recibo cupones de descuento 21% ? La lista es muy dif©¬cil de manejar 11% MOTIVACIONES LIMITACIONES La informaci©«n nos permite mejorar y crear nuevas oportunidades de venta Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 12. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 12 1 El usuario, el cliente y la compra 2 Recomendaciones Gu©¬a de la presentaci©«n ?Qu©” hacer y qu©” no hacer?

- 13. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 13 COMPRAEXPERIENCIA ?D©«nde invertir los esfuerzos? Los encuestados que no compran, valorarian comprar si se mejorara en: Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014 53 16 24 Certificados de seguridad Atenci©«n al cliente Formas de pago 41 54 43 Costes de envio Precio Promociones

- 14. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 14 EXPERIENCIA DE COMPRA RUTA DE NAVEGACI?N PRESCRIPCI?N RECOMENDACI?N COMENTARIOS GUSTOS Y PREFERENCIAS SEGURIDAD ON-LINE T?RMINOS Y CONDICIONES FORMAS DE PAGO [A TRAV?S DE] FACILIDAD USABILIDAD ATENCI?N AL CLIENTE PRIVACIDAD FORMAS DE PAGO SEGURIDAD Los cuellos de botella de un e-commerce ?D©«nde debemos centrar nuestros esfuerzos? DISE?O CONFIANZA Fuente: ESTUDIO PERFIL COMPRADOR ON-LINE CPG IRI ABRIL 2014

- 15. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 15 Metodolog©¬a estudio perfil de comprador on-line CPG ? Encuesta declarativa ? Realizada Abril 2014 ? Muestra : 500 usuarios de internet en AMM y AMB

- 16. Copyright ??2014 Information Resources, Inc. (IRI). Confidential and Proprietary. 16 Para mayor informaci©«n M?S INFORMACI?N Eva Vila Massanas Eva.Vila@IRIworldwide.com 93.3429 720 91 5488080 SOBRE IRI IRI es la consultora l©¬der mundial en proporcionar soluciones de mercado e informaci©«n de comprador, an©ólisis predictivos y servicios innovadores para las empresas del sector de gran consumo. IRI ayuda a sus clientes a hacer crecer su negocio destacando lo m©ós significativo y mostrando c©«mo seguir avanzando. M©ós informaci©«n en IRIworldwide.es Princesa 47, 28008 Madrid T +34 91 548 8080 Passeig de Gr©żcia 7, 08007 Barcelona, T +34 93 342 9720 .