201410ĻĖłņ£ĄĒł¼ņ×ÉņĀĢļ│┤

ŌĆó

0 likesŌĆó328 views

2014ļģä 10ņøö ĻĖłņ£ĄĒł¼ņ×ÉņĀĢļ│┤ņ×ģļŗłļŗż. Ēü░ ĒØÉļ”äņŚÉ ļīĆĒĢ£ ļé┤ņÜ®ņØ┤ļŗł ņ░ĖĻ│ĀĒĢśņŗ£Ļ│Ā, ĻČüĻĖłĒĢ£ ļé┤ņÜ®ņØ┤ļéś ļ¼ĖņØśļŖö ņŚ░ļØĮļ░öļ׏ļŗłļŗż.

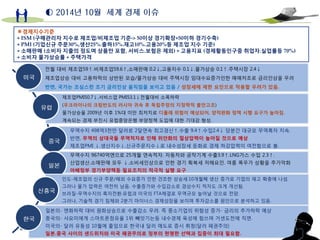

![ŌŚÉ 2014ļģä 10ņøö ĻĖłņ£Ą ņØ┤ņŖł

1.ņØ╝ļ│Ė->ņŚöĒÖöņØś Ļ│äņåŹņĀü(2011ļģä 1400ņŚö ’āĀ 14ļģä 900ņŚö ’āĀ 15ļģä 800ņŚö) ĒĢśļØĮņśłņāüņ£╝ļĪ£ ĒĢ£ĻĄŁ ņżæņåīĻĖ░ņŚģ ņłśņČ£ļČĆņ¦äņÜ░ļĀż

2.ņ£Āļ¤Į->ĻĄŁņĀ£ņ£ĀĻ░ĆņØś 90ņäĀ ļČĢĻ┤┤ņØś ņ×äļ░Ģņ£╝ļĪ£ ļŗ¼ņäĖĻ░ĢņäĖņÖĆ ņ£ĀļĪ£ĒÖö ņĢĮņäĖĒśäņāü ņÜ░ļĀż.

3.ļ»ĖĻĄŁ->ISMņĀ£ņĪ░ņŚģ.ļ╣äņĀ£ņĪ░ņŚģ.ņŗĀĻĘ£ņŻ╝ļ¼Ėņ¦Ćņłś.ņāØņé░ņ¦Ćņłśļō▒ 2010ļģä ņØ┤Ēøä ņĄ£ļīĆņāüņŖ╣ņ£╝ļĪ£ Ļ▓ĮņĀ£ĒÜīļ│Ą ĻĖ░ļīĆĻ░É ņāüņŖ╣

4.ņżæĻĄŁ->ļé┤ņłśĻ▓ĮņĀ£ņØś ņ£Īņä▒ĒÖ£ņä▒ĒÖöņÖĆ ļ¼┤ņŚŁĒØæņ×ÉļĪ£ ĒĢ£ĻĄŁļé┤ ĻĖ░ņŚģņŚÉ Ļ▒░ņä╝ ļÅäņĀäņØ┤ ņś┤.

[ĒżĒŖĖĒÅ┤ļ”¼ņśż]> ņĀĆņä▒ņן.ņĀĆļ¼╝Ļ░Ć ņĀĢņ▒ģĻĖ░ļ░śņØ┤ ņśłņāüļÉśņ¢┤, ĻĄŁļé┤ ļ░░ļŗ╣ņŻ╝ņÖĆ ļ»ĖĻĄŁ.ņ╣£ļööņĢäļō▒ ĒĢ┤ņÖĖņŗ£ņן ļ╣äņ£© ļåÆĒ×É Ļ▓ā ņČöņ▓£

*ļ»ĖĻĄŁ ņ¢æņĀüņÖäĒÖö ļ¦łļ¼┤ļ”¼ļĪ£ ņØĖĒĢ£ ņÖĖĻĄŁņØĖ Ēł¼ņ×Éņ×É ļ¦żļÅäņØĖĒĢ£ Ļ░ÉņåīņäĖ / *10ņøöļČĆĒä░ ņżæĻĄŁ ĒøäĻ░ĢĒåĄĻ░£ņäżļĪ£ ņ¦üņĀæĒł¼ņ×É ĻĖ░ĒÜīĻ░Ć ļŖöļŗż.

*ņĮöņŖżļŗź Ļ▒░ļלņĀ£ĒĢ£ĒÅŁ ņāüņŖ╣ (+-15% ’āĀ +-30%)ņ£╝ļĪ£ ĒÄĖņ░©ĒÅŁ ņāüņŖ╣[ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼ ĒĢäņłś]

*ņ▒äĻČīņÖĢ ļ╣īĻĘĖļĪ£ņŖż ņé¼ņ×äĒøä ļīĆļ¤ē ņ▒äĻČīĒÖśļ¦żĻ░ĆļŖźņä▒Ļ│╝ ļ»ĖĻĄŁ Ļ▓ĮņĀ£ņØś ņłśļ®┤ņĢäļלļŖö ņ▒äĻČīņØś Ļ▒░ĒÆłņØä ņÜ░ļĀż.

*Ļ│äņåŹņĀü ļŗ¼ļ¤¼Ļ░ĢņäĖļĪ£ ņØĖĒĢ┤ ņ▒äĻČīņŗ£ņן 6%ĒĢśļØĮļō▒ ņ▒äĻČīņ¦Ćņłś Ļ▓ĮĻ│Āļō▒.ņÖĖņ×É ĻĖēņåŹ ņØ┤Ēāł ņŗ£ Ēü░ Ēś╝ļ×Ć

*ņØ╝ļ│Ė ņŚöĒÖö ņČöĻ░Ć ĒĢśļØĮ ņŗ£ ĻĖłļ”¼ņØś ņČöĻ░Ć ņØĖĒĢśņśłņāü (1%) ’āĀ ĻĖ░ņŚģĒÖ£ņä▒ĒÖöņÖĆ ļČĆļÅÖņé░ņŗ£ņן ĒÖ£ņä▒ĒÖö ņśłņāü

*ņøÉ-ļŗ¼ļ¤¼ ĻĖēļō▒ņ£╝ļĪ£ ņŗĀĒØźĻĄŁ ņ×ÉĻĖł ņØ┤ĒāłļĪ£ ņØĖĒĢ┤ ĒåĄĒÖöĻ░Ćņ╣ś 11ļģä ļ¦īņŚÉ ņĄ£ņĀĆ

*ņøÉ-ņŚö ĻĖēļØĮņ£╝ļĪ£ ņłśņČ£ĻĖ░ņŚģ Ļ▓Įņ¤üļĀź ļ╣äņāü / ņ£ĀļĪ£ĒÖśņ£© 11ņŻ╝ņ¦Ė ĒĢśļØĮ (1ņ£ĀļĪ£-1ļŗ¼ļ¤¼ ņÜ░ļĀż)

*ņåīļōØĻ│ĄņĀ£ ņäĖņĀ£ņāüĒÆł ņŚ░ļ¦ÉĻĖ░ĒÜŹ ņŻ╝ļ¬®: ņŚ░ĻĖłņĀĆņČĢĒÄĆļō£(ņäĖņĀ£Ēś£ĒāØ+ņłśņØĄļźĀĻĖ░ļīĆ+ļŗżņ¢æĒĢ£ Ēł¼ņ×É ĒżĒŖĖĒÅ┤ļ”¼ņśż)

*200%ĒÖĢņĀĢļ│┤ņןĒśĢ ņŚ░ĻĖł ņś¼ ņŚ░ļ¦ÉĻ╣īņ¦Ć Ļ░Ćņ×ģ (PCAļ│┤ĒŚśņāüĒÆł)

*ļ│┤ĒŚśĻ░£ļ░£ņøÉņØś ņ░ĖņĪ░ņł£ļ│┤ĒŚśļŻīņ£© ņĪ░ņĀĢņ×æņŚģņ£╝ļĪ£ ņØĖĒĢ┤ ņĢö.ņŚ░ĻĖł ļ│┤ĒŚśļŻī ņĄ£ļīĆ 20% ņśżļ”ä ņśłņāü

*ņŚ░ļ┤ē 8000ļ¦īņøÉĻ╣īņ¦Ć ņåīņןĒÄĆļō£ Ļ░Ćņ×ģ ņČöņ¦ä (ļé┤ļģä ņśłņāü) / *ļ»ĖĻĄŁ ĻĖłļ”¼ ņØĖņāü ļīĆļ╣äĒĢ£ ļ▒ģĒü¼ļĪĀĒÄĆļō£ 3500ņ¢Ą ļ¬░ļ”╝.

*ņŻ╝ņŗØ/ņ▒äĻČīņŗ£ņן ņĀĆņĪ░ ņØĖĒĢ£ ļīĆņĢłņ£╝ļĪ£ ņé¼ļ¬©Ēł¼ņ×ÉņŚÉ Ļ┤Ćņŗ¼ ņÅĀļ”╝. (ļ▓żņ▓śĒł¼ņ×É.ELS.ĒĢ┤ņÖĖĒÄĆļō£ļō▒-ņżæņ£äĒŚś.ņżæņłśņØĄ.ņĀłņäĖĻ│ĀļĀż)

*2016ļģäļČĆĒä░ ĒĢ£ĒåĄņןņŚÉ ņĀüĻĖł.ĒÄĆļō£.ļ│┤ĒŚś ļäŻĻ│Ā ļ╣äĻ│╝ņäĖ ļÉśļŖö ņóģĒĢ®ņ×Éņé░Ļ│äņóī ļÅäņ×ģņśłņĀĢ

*2014~2018ļģä ņżæĻĖ░ ņ×¼ņĀĢņÜ┤ņÜ®Ļ│äĒÜŹņŚÉ ļö░ļź┤ļ®┤ ņ▒äļ¼┤ņāüĒÖśņĢĪ 500ņĪ░ļÅīĒīī.

(ĻĄŁļ»╝ ņäĖĻĖłņ£╝ļĪ£ ņČ®ļŗ╣ĒĢĀ ņĀüņ×Éņä▒ ņ▒äļ¼┤ 314ņĪ░2ņ▓£ņ¢Ą)’āĀ ļ╣äĻ│╝ņäĖņČĢņåī/Ļ▒┤Ļ░Ģļ│┤ĒŚśņØĖņāü/ĻĄŁļ»╝ņŚ░ĻĖł.Ļ│Ąļ¼┤ņøÉņŚ░ĻĖł Ļ░£Ēśü

*ņĘ©ļōØņäĖ Ļ░Éļ®┤ņ£╝ļĪ£ ĒĢśļ░śĻĖ░ ļČĆļÅÖņé░ ņŗ£ņן ņāüņŖ╣ĒÜ©Ļ│╝.

*ĻĖłļ”¼ ņØĖĒĢśļĪ£ ņØĖĒĢ£ ņ×äļīĆņŚģņ×É ņØ┤ņ×Éņłśņ×ģĻ░ÉņåīļĪ£ ņĀäņäĖĻ░Ć ņāüņŖ╣Ļ│╝ ņøöņäĖņĀäĒÖśņØ┤ ļŖśņ¢┤ ņśżĒö╝ņŖżĒģö ņłśņÜöĻ░Ć ņ”ØĻ░Ć.

ņŻ╝ņŗØ

ņ▒äĻČī

ĒÖśņ£©

ļ│┤ĒŚś

ĒÄĆļō£

ļČĆļÅÖņé░

ņäĖņĀ£](https://image.slidesharecdn.com/2014101-141007002846-conversion-gate02/85/201410-2-320.jpg)

![ŌĆ╗Ēł¼ņ×ÉņØś ĒĢĄņŗ¼: ņłśņØĄļ│┤ļŗż ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼Ļ░Ć ņÜ░ņäĀ.Ēł¼ņ×ÉļŖö ņłśņØĄļźĀņØä ļ│┤ĻĖ░ ņ£äĒĢ©ņØ┤ ņĢäļŗłļØ╝,

ņŗ£ņןņØś ņ£äĒŚśņØä ņØĖņ¦Ć ĒĢśņŚ¼ ļ”¼ņŖżĒü¼ļź╝ ņĄ£ņåīĒÖö ĒĢśļŖö Ļ▓ā.

Ex) ņä£ļĖīĒöäļØ╝ņ×äĻ░ÖņØĆ ņŗ£ĻĖ░ņŚÉ -15%ļ¦ī ļ░®ņ¢┤Ē¢łļŗżļ®┤ Ēśäņ×¼ ņØ┤ņĀ£ +10%ņØ┤ņāüņØś ņłśņØĄņØä ļé┤Ļ│Ā ņ׳ļŗż.

ŌŚÉ 2014ļģä 9ņøö ņäĖĻ│äņŻ╝Ļ░Ćļ░Å ņŻ╝ņÜöņ¦ĆĒæ£

*10ņøö ĒĢĄņŗ¼ Pointļ░Å ņĀäļץ*

[Ēśäņāü]

1.ĒÖśņ£©ņØś ļŗ¼ļ¤¼Ļ░ĢņäĖ.ņŚöĒÖö/ņ£ĀļĪ£ĒÖö ņĢĮņäĖļĪ£ ņØĖĒĢ£

ļ»ĖĻĄŁņŗ£ņן Ļ░ĢņäĖ

2.ņżæĻĄŁ ļé┤ņłśĻ▓ĮņĀ£ ņ£Īņä▒ĒÖöļĪ£ ņØĖĒĢ£ ļ¼┤ņŚŁĒØæņ×É Ļ░ĢņäĖ

3.ĒĢ£ĻĄŁņØś ņØ╝ļ│Ė.ņżæĻĄŁ ņé¼ņØ┤ņØś ņāīļō£ņ£äņ╣śļĪ£

Ļ▓ĮņĀ£ļĀź ņĀĆĒĢś

4.ĻĄŁļé┤ ņ▒äļ¼┤ĻĖēņ”Øņ£╝ļĪ£ ĻĄŁļ»╝ ņäĖĻĖłļČĆļŗ┤ ņ”ØĻ░Ć

5.Ļ░£ņØĖ ļ│┤ĒŚśļŻīņ£©(ņĢö.ņŚ░ĻĖł) ņ”ØĻ░Ć

6.ĻĖłļ”¼ ņČöĻ░Ć ņØĖĒĢśņŗ£ 1%ļĪ£ ļ¦łņØ┤ļäłņŖż ņĀĆņČĢņāüĒÖ®

[Ļ░ĆĻ│ä ļ»Ėņ╣śļŖö ņśüĒ¢ź]

’āĀ Ļ░£ņØĖ ļ░Å Ļ░ĆĻ│äņŚÉ ļČĆĻ│╝ļÉśļŖö ņäĖĻĖłņ”ØĻ░ĆļĪ£

Ļ░Ćņ▓śļČäņåīļōØņØś ņ¦ĆņČ£ņ”ØĻ░Ć

’āĀ Ļ░£ņØĖ ņĀĆņČĢļ¤ē Ļ░ÉņåīņÖĆ ņ×¼ļ¼┤ņĀü ļ¬®Ēæ£ ņłśņĀĢ ĒĢäņłś

[ĒĢ┤Ļ▓░ ļ░Å ļīĆņĢł]

’āĀ ņĀĆņČĢļ│┤ļŗż ņłśņØĄņä▒ņØä ņś¼ļ”¼ļŖö Ēł¼ņ×É ĒĢäņÜö

’āĀ Ēł¼ņ×É ņŗ£ ņżæĻĄŁ.ņØĖļÅä.ļ»ĖĻĄŁļō▒ ĒżĒŖĖĒÅ┤ļ”¼ņśż ļ╣äņżæ ņ”ØĻ░Ć

’āĀ ņäĖĻĖłņ”ØĻ░ĆņŚÉ ļö░ļźĖ ņĀłņäĖņāüĒÆł ĒĢäņÜö (ņåīļōØĻ│ĄņĀ£/ļ╣äĻ│╝ņäĖ)](https://image.slidesharecdn.com/2014101-141007002846-conversion-gate02/85/201410-3-320.jpg)

201410ĻĖłņ£ĄĒł¼ņ×ÉņĀĢļ│┤

- 1. ŌŚÉ 2014ļģä 10ņøö ņäĖĻ│ä Ļ▓ĮņĀ£ ņØ┤ņŖł ŌĆ╗Ļ▓ĮņĀ£ņ¦ĆņłśĻĖ░ņżĆ + ISM (ĻĄ¼ļ¦żĻ┤Ćļ”¼ņ×É ņ¦ĆņłśļĪ£ ņĀ£ņĪ░ņŚģ/ļ╣äņĀ£ņĪ░ņŚģ ĻĖ░ņżĆ-> 50ņØ┤ņāü Ļ▓ĮĻĖ░ĒÖĢņן+50ņØ┤ĒĢś Ļ▓ĮĻĖ░ņłśņČĢ) + PMI (ĻĖ░ņŚģņŗĀĻĘ£ ņŻ╝ļ¼Ė30%,ņāØņé░25%.ņČ£ĒĢś15%.ņ×¼Ļ│Ā10%.Ļ│ĀņÜ®20%ļō▒ ņĀ£ņĪ░ņŚģ ņ¦Ćņłś ĻĖ░ņżĆ) + ņåīļ¦żĒīÉļ¦ż (ņåīļ╣äņ×É ņ¦ĆņČ£ņØś ņĀĢļÅäļ®░ ņāüĒÆłļ¦ī ĒżĒĢ©, ņä£ļ╣äņŖż.ļ│┤ĒŚśņØĆ ņĀ£ņÖĖ) + Ļ│ĀņÜ®ņ¦ĆĒæ£ (Ļ▓ĮņĀ£ĒÖ£ļÅÖņØĖĻĄ¼ņżæ ņĘ©ņŚģņ×É.ņŗżņŚģļźĀļō▒ 70%) + ņåīļ╣äņ×É ļ¼╝Ļ░ĆņāüņŖ╣ļźĀ + ņŻ╝ĒāØĻ░ĆĻ▓® ņĀäņøö ļīĆļ╣ä ņĀ£ņĪ░ņŚģ59Ōåæ.ļ╣äņĀ£ņĪ░ņŚģ59.6Ōåæ,ņåīļ¦żĒīÉļ¦ż 0.2Ōåō,Ļ│ĀņÜ®ņ¦Ćņłś 0.1Ōåō.ļ¼╝Ļ░ĆņāüņŖ╣ 0.1Ōåæ.ņŻ╝ĒāØņŗ£ņן 2.4Ōåō ņĀ£ņĪ░ņŚģņāüņŖ╣ ļīĆļ╣ä Ļ│ĀņÜ®ĒĢśļØĮņØś ņāüļ░śļÉ£ ļ¬©ņŖĄ/ļ¼╝Ļ░ĆņāüņŖ╣ ļīĆļ╣ä ņŻ╝ĒāØņŗ£ņן ņ×äļīĆņłśņÜöņ”ØĻ░ĆņØĖĒĢ£ ļ¦żļ¦żņĀĆņĪ░ļĪ£ ĻĖłļ”¼ņØĖņāüņØä ņÜ░ļĀż ļ░śļ®┤, ĻĄŁĻ░ĆļŖö ņĪ░ņŗ¼ņŖżļ¤░ ņĪ░ĻĖ░ ĻĖłļ”¼ņØĖņāü ņøĆņ¦üņ×äņØä ļ│┤ņØ┤Ļ│Ā ņ׳ņØī / ņä▒ņןņäĖņŚÉ ņĀ£ĒĢ£ ņÜöņØĖņ£╝ļĪ£ ņ×æņÜ®ĒĢĀ ņÜ░ļĀżĻ░Ć ņ׳ņØī. ņĀ£ņĪ░ņŚģPMI50.7Ōåō.ņä£ļ╣äņŖżņŚģ PMI53.1ŌåōņĀäņøöļīĆļ╣ä ņåīĒÅŁĒĢśļØĮ (ņÜ░Ēü¼ļØ╝ņØ┤ļéśņØś Ēü¼ļ”╝ļ░śļÅäņØś ļ¤¼ņŗ£ņĢä ĻĘĆņåŹ Ēøä ļÅģļ”ĮņŻ╝ņןņØś ņ¦ĆņĀĢĒĢÖņĀü ļČłņĢłĻ│ĀņĪ░) ļ¼╝Ļ░ĆņāüņŖ╣ņ£© 2009ļģä ņØ┤Ēøä 1%ļīĆ ļ»Ėļ¦ī ņĄ£ņĀĆņ╣śļĪ£ ļööĒöīļĀł ņ£äĒŚśņØ┤ ņśłņāüļÉśņ¢┤, ņ¢æņĀüņÖäĒÖö ņĀĢņ▒ģ ņŗ£Ē¢ē ņÜöĻĄ¼Ļ░Ć ļåÆņĢäņ¦É. Ļ│äņåŹļÉśļŖö Ļ▓ĮņĀ£ ļČĆņ¦äņŗ£ ņ£Āļ¤ĮņżæņĢÖņØĆĒ¢ē ļČĆņ¢æņĀĢņ▒ģ ļÅäņ×ģņŚÉ ļīĆĒĢ£ ĻĖ░ļīĆĻ░É ĒśĢņä▒. ļ¼┤ņŚŁņłśņ¦Ć 498ņ¢Ą3ņ▓£ļ¦ī ļŗ¼ļ¤¼ļĪ£ 2ļŗ¼ņŚ░ņåŹ ņĄ£Ļ│ĀĻ▓ĮņŗĀŌåæ.ņłśņČ£ 9.4Ōåæ.ņłśņ×ģ2.4Ōåō ļŗ╣ļČäĻ░ä ļīĆĻĘ£ļ¬© ļ¼┤ņŚŁĒØæņ×É ņ¦ĆņåŹ. ļ░śļ®┤, ļ¼┤ņŚŁņØś ņāüļīĆĻĄŁļōż ļ¼┤ņŚŁņĀüņ×ÉļĪ£ ņØĖĒĢ┤ ņ£äņĢłĒÖöņØś ņĀłņāüņĢĢļĀźņØ┤ ļåÆņĢäņ¦ł Ļ▓āņ£╝ļĪ£ ņśłņāü ņĀ£ņĪ░ņŚģPMI Ōåō.ņāØņé░ņ¦ĆņłśŌåō.ņŗĀĻĘ£ņŻ╝ļ¼Ėņ¦ĆņłśŌåōļĪ£ ļé┤ņłśņä▒ņןņäĖ ļæöĒÖöļĪ£ Ļ▓ĮņĀ£ ĒĢśĻ░ĢņĢĢļĀźņØ┤ ņŚ¼ņĀäĒĢ©ņ£╝ļĪ£ ļ┤ä. ļ¼┤ņŚŁņłśņ¦Ć 96740ņ¢ĄņŚöņ£╝ļĪ£ 25Ļ░£ņøö ņŚ░ņåŹņĀüņ×É. ņ×ÉļÅÖņ░©ņÖĆ Ļ│Ąņ×æĻĖ░Ļ│ä ņłśņČ£3.9Ōåæ.LNGĻ░ĆņŖż ņłśņ×ģ 2.3Ōåæ. ņé░ņŚģņāØņé░.ņåīļ¦żĒīÉļ¦ż ļ¬©ļæÉ Ōåō.ņåīļ╣äņäĖņØĖņāüņ£╝ļĪ£ ņØĖĒĢ£ Ļ▓ĮĻĖ░ ĒÜŹļ│ĄņäĖ ņĀĆĒĢ┤ņÜöņØĖ. ņŚ¼ļ”ä ĒÅŁņÜ░Ļ░Ć ņāüĒÖ®ņØä ņČöĻ░ĆņĢģĒÖö ņĢäļ▓ĀņĀĢļČĆ Ļ▓ĮĻĖ░ļČĆņ¢æņ▒ģļō▒ ĒĢäņÜöņĪ░ņ╣śņØś ņĀüĻĘ╣ņĀü ņŗżĒ¢ē ņÜöĻĄ¼ ņØĖļÅä-ņĀ£ņĪ░ņŚģņØś ņŗĀĻĘ£ ņŻ╝ļ¼Ė/ĒĢ┤ņÖĖ ņłśņÜöņ”ØĻ░Ć ņØĖĒĢ£ Ļ▓¼ņĪ░ĒĢ£ ņāüņŖ╣ņäĖ.10Ļ░£ņøöņ¦Ė ņāØņé░ ņ”ØĻ░ĆļĪ£ ĻĖ░ņŚģņØś ņ×¼Ļ│Ā ĒÖĢņČ®ņŚÉ ļéśņä¼. ĻĘĖļ¤¼ļéś ļ¼╝Ļ░Ć ņĢĢļĀźņØĆ ņŚ¼ņĀäĒ׳ ļé©ņØī. ņłśņČ£ņ”ØĻ░ĆņÖĆ ņłśņ×ģĻ░ÉņåīļĪ£ Ļ▓Įņāüņłśņ¦Ć ņĀüņ×ÉļÅä Ēü¼Ļ▓ī Ļ░£ņäĀļÉ©. ļĖīļØ╝ņ¦ł-ļ¼┤ņŚŁņłśņ¦ĆņØś ĒØæņ×ÉņĀäĒÖś.ņ£Āļ¤ĮĻ│╝ ļ»ĖĻĄŁņØś FTAņ▓┤Ļ▓░ļĪ£ ļ¼┤ņŚŁĻĘ£ļ¬© ļŖśņ¢┤ļéĀ Ļ▓āņ£╝ļĪ£ ņĀäļ¦Ø. ĻĘĖļ¤¼ļéś, ĻĖ░ņłĀņĀü Ļ▓ĮĻĖ░ ņ╣©ņ▓┤ņÖĆ 2ļČäĻĖ░ ļ¦łņØ┤ļäłņŖż Ļ▓ĮņĀ£ņä▒ņןņ£© ļ│┤ņØ┤ļ®░ Ēł¼ņ×ÉĻ░Éņåīļź╝ ņøÉņØĖņ£╝ļĪ£ ļČäņäØĒĢśĻ│Ā ņ׳ņØī. ņØ╝ļ│Ė ņØ╝ļ│ĖņØś- ņŚöĒÖöĒĢśļØĮ ļīĆļ╣ä ņøÉĒÖöņāüņŖ╣ņ£╝ļĪ£ ņłśņČ£Ļ░Éņåī ņÜ░ļĀż. ņ”ē ņżæņåīĻĖ░ņŚģņØś ņ£äĒŚśņä▒ ņ”ØĻ░Ć- ĻĖłļ”¼ņØś ņČöĻ░ĆĒĢśļØĮ ņśłņāü ņżæĻĄŁņØś- ņāżņÜöļ»ĖņŚÉĻ▓ī ņŖżļ¦łĒŖĖĒÅ░ņĀÉņ£Āņ£© 1ņ£ä ļ╣╝ņĢŚĻĖ░ļŖöļō▒ ļé┤ņłśĻ▓ĮņĀ£ ņ£Īņä▒ņŚÉ Ēלņō░ļ®░ Ļ▒░ņä╝ļÅäņĀäņŚÉ ņ¦üļ®┤. ļ»ĖĻĄŁņØś- ļŗ¼ļ¤¼ ņ£ĀļÅÖņä▒ 10ņøöņŚÉ ņżäņ×äņ£╝ļĪ£ ĒĢ£ĻĄŁļé┤ ļŗ¼ļ¤¼ ļ¦żļÅäļĪ£ ņ”Øņŗ£ Ē£śņ▓Ł(ļŗ¼ļ¤¼ Ēī©ĻČīņŻ╝ņØś) ņØ╝ļ│Ė.ņżæĻĄŁ ņé¼ņØ┤ņØś ņāīļō£ņ£äņ╣śņÖĆ ļ»ĖĻĄŁ Ēī©ĻČīņŻ╝ņØśļĪ£ ņĀĢļČĆņØś Ēśäļ¬ģĒĢ£ ņäĀĒāØĻ│╝ ņ¦æņżæņØ┤ ņĄ£ļīĆ ĒĢäņÜöĒĢ©. ļ»ĖĻĄŁ ņ£Āļ¤Į ņżæĻĄŁ ĒĢ£ĻĄŁ ņŗĀĒØźĻĄŁ

- 2. ŌŚÉ 2014ļģä 10ņøö ĻĖłņ£Ą ņØ┤ņŖł 1.ņØ╝ļ│Ė->ņŚöĒÖöņØś Ļ│äņåŹņĀü(2011ļģä 1400ņŚö ’āĀ 14ļģä 900ņŚö ’āĀ 15ļģä 800ņŚö) ĒĢśļØĮņśłņāüņ£╝ļĪ£ ĒĢ£ĻĄŁ ņżæņåīĻĖ░ņŚģ ņłśņČ£ļČĆņ¦äņÜ░ļĀż 2.ņ£Āļ¤Į->ĻĄŁņĀ£ņ£ĀĻ░ĆņØś 90ņäĀ ļČĢĻ┤┤ņØś ņ×äļ░Ģņ£╝ļĪ£ ļŗ¼ņäĖĻ░ĢņäĖņÖĆ ņ£ĀļĪ£ĒÖö ņĢĮņäĖĒśäņāü ņÜ░ļĀż. 3.ļ»ĖĻĄŁ->ISMņĀ£ņĪ░ņŚģ.ļ╣äņĀ£ņĪ░ņŚģ.ņŗĀĻĘ£ņŻ╝ļ¼Ėņ¦Ćņłś.ņāØņé░ņ¦Ćņłśļō▒ 2010ļģä ņØ┤Ēøä ņĄ£ļīĆņāüņŖ╣ņ£╝ļĪ£ Ļ▓ĮņĀ£ĒÜīļ│Ą ĻĖ░ļīĆĻ░É ņāüņŖ╣ 4.ņżæĻĄŁ->ļé┤ņłśĻ▓ĮņĀ£ņØś ņ£Īņä▒ĒÖ£ņä▒ĒÖöņÖĆ ļ¼┤ņŚŁĒØæņ×ÉļĪ£ ĒĢ£ĻĄŁļé┤ ĻĖ░ņŚģņŚÉ Ļ▒░ņä╝ ļÅäņĀäņØ┤ ņś┤. [ĒżĒŖĖĒÅ┤ļ”¼ņśż]> ņĀĆņä▒ņן.ņĀĆļ¼╝Ļ░Ć ņĀĢņ▒ģĻĖ░ļ░śņØ┤ ņśłņāüļÉśņ¢┤, ĻĄŁļé┤ ļ░░ļŗ╣ņŻ╝ņÖĆ ļ»ĖĻĄŁ.ņ╣£ļööņĢäļō▒ ĒĢ┤ņÖĖņŗ£ņן ļ╣äņ£© ļåÆĒ×É Ļ▓ā ņČöņ▓£ *ļ»ĖĻĄŁ ņ¢æņĀüņÖäĒÖö ļ¦łļ¼┤ļ”¼ļĪ£ ņØĖĒĢ£ ņÖĖĻĄŁņØĖ Ēł¼ņ×Éņ×É ļ¦żļÅäņØĖĒĢ£ Ļ░ÉņåīņäĖ / *10ņøöļČĆĒä░ ņżæĻĄŁ ĒøäĻ░ĢĒåĄĻ░£ņäżļĪ£ ņ¦üņĀæĒł¼ņ×É ĻĖ░ĒÜīĻ░Ć ļŖöļŗż. *ņĮöņŖżļŗź Ļ▒░ļלņĀ£ĒĢ£ĒÅŁ ņāüņŖ╣ (+-15% ’āĀ +-30%)ņ£╝ļĪ£ ĒÄĖņ░©ĒÅŁ ņāüņŖ╣[ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼ ĒĢäņłś] *ņ▒äĻČīņÖĢ ļ╣īĻĘĖļĪ£ņŖż ņé¼ņ×äĒøä ļīĆļ¤ē ņ▒äĻČīĒÖśļ¦żĻ░ĆļŖźņä▒Ļ│╝ ļ»ĖĻĄŁ Ļ▓ĮņĀ£ņØś ņłśļ®┤ņĢäļלļŖö ņ▒äĻČīņØś Ļ▒░ĒÆłņØä ņÜ░ļĀż. *Ļ│äņåŹņĀü ļŗ¼ļ¤¼Ļ░ĢņäĖļĪ£ ņØĖĒĢ┤ ņ▒äĻČīņŗ£ņן 6%ĒĢśļØĮļō▒ ņ▒äĻČīņ¦Ćņłś Ļ▓ĮĻ│Āļō▒.ņÖĖņ×É ĻĖēņåŹ ņØ┤Ēāł ņŗ£ Ēü░ Ēś╝ļ×Ć *ņØ╝ļ│Ė ņŚöĒÖö ņČöĻ░Ć ĒĢśļØĮ ņŗ£ ĻĖłļ”¼ņØś ņČöĻ░Ć ņØĖĒĢśņśłņāü (1%) ’āĀ ĻĖ░ņŚģĒÖ£ņä▒ĒÖöņÖĆ ļČĆļÅÖņé░ņŗ£ņן ĒÖ£ņä▒ĒÖö ņśłņāü *ņøÉ-ļŗ¼ļ¤¼ ĻĖēļō▒ņ£╝ļĪ£ ņŗĀĒØźĻĄŁ ņ×ÉĻĖł ņØ┤ĒāłļĪ£ ņØĖĒĢ┤ ĒåĄĒÖöĻ░Ćņ╣ś 11ļģä ļ¦īņŚÉ ņĄ£ņĀĆ *ņøÉ-ņŚö ĻĖēļØĮņ£╝ļĪ£ ņłśņČ£ĻĖ░ņŚģ Ļ▓Įņ¤üļĀź ļ╣äņāü / ņ£ĀļĪ£ĒÖśņ£© 11ņŻ╝ņ¦Ė ĒĢśļØĮ (1ņ£ĀļĪ£-1ļŗ¼ļ¤¼ ņÜ░ļĀż) *ņåīļōØĻ│ĄņĀ£ ņäĖņĀ£ņāüĒÆł ņŚ░ļ¦ÉĻĖ░ĒÜŹ ņŻ╝ļ¬®: ņŚ░ĻĖłņĀĆņČĢĒÄĆļō£(ņäĖņĀ£Ēś£ĒāØ+ņłśņØĄļźĀĻĖ░ļīĆ+ļŗżņ¢æĒĢ£ Ēł¼ņ×É ĒżĒŖĖĒÅ┤ļ”¼ņśż) *200%ĒÖĢņĀĢļ│┤ņןĒśĢ ņŚ░ĻĖł ņś¼ ņŚ░ļ¦ÉĻ╣īņ¦Ć Ļ░Ćņ×ģ (PCAļ│┤ĒŚśņāüĒÆł) *ļ│┤ĒŚśĻ░£ļ░£ņøÉņØś ņ░ĖņĪ░ņł£ļ│┤ĒŚśļŻīņ£© ņĪ░ņĀĢņ×æņŚģņ£╝ļĪ£ ņØĖĒĢ┤ ņĢö.ņŚ░ĻĖł ļ│┤ĒŚśļŻī ņĄ£ļīĆ 20% ņśżļ”ä ņśłņāü *ņŚ░ļ┤ē 8000ļ¦īņøÉĻ╣īņ¦Ć ņåīņןĒÄĆļō£ Ļ░Ćņ×ģ ņČöņ¦ä (ļé┤ļģä ņśłņāü) / *ļ»ĖĻĄŁ ĻĖłļ”¼ ņØĖņāü ļīĆļ╣äĒĢ£ ļ▒ģĒü¼ļĪĀĒÄĆļō£ 3500ņ¢Ą ļ¬░ļ”╝. *ņŻ╝ņŗØ/ņ▒äĻČīņŗ£ņן ņĀĆņĪ░ ņØĖĒĢ£ ļīĆņĢłņ£╝ļĪ£ ņé¼ļ¬©Ēł¼ņ×ÉņŚÉ Ļ┤Ćņŗ¼ ņÅĀļ”╝. (ļ▓żņ▓śĒł¼ņ×É.ELS.ĒĢ┤ņÖĖĒÄĆļō£ļō▒-ņżæņ£äĒŚś.ņżæņłśņØĄ.ņĀłņäĖĻ│ĀļĀż) *2016ļģäļČĆĒä░ ĒĢ£ĒåĄņןņŚÉ ņĀüĻĖł.ĒÄĆļō£.ļ│┤ĒŚś ļäŻĻ│Ā ļ╣äĻ│╝ņäĖ ļÉśļŖö ņóģĒĢ®ņ×Éņé░Ļ│äņóī ļÅäņ×ģņśłņĀĢ *2014~2018ļģä ņżæĻĖ░ ņ×¼ņĀĢņÜ┤ņÜ®Ļ│äĒÜŹņŚÉ ļö░ļź┤ļ®┤ ņ▒äļ¼┤ņāüĒÖśņĢĪ 500ņĪ░ļÅīĒīī. (ĻĄŁļ»╝ ņäĖĻĖłņ£╝ļĪ£ ņČ®ļŗ╣ĒĢĀ ņĀüņ×Éņä▒ ņ▒äļ¼┤ 314ņĪ░2ņ▓£ņ¢Ą)’āĀ ļ╣äĻ│╝ņäĖņČĢņåī/Ļ▒┤Ļ░Ģļ│┤ĒŚśņØĖņāü/ĻĄŁļ»╝ņŚ░ĻĖł.Ļ│Ąļ¼┤ņøÉņŚ░ĻĖł Ļ░£Ēśü *ņĘ©ļōØņäĖ Ļ░Éļ®┤ņ£╝ļĪ£ ĒĢśļ░śĻĖ░ ļČĆļÅÖņé░ ņŗ£ņן ņāüņŖ╣ĒÜ©Ļ│╝. *ĻĖłļ”¼ ņØĖĒĢśļĪ£ ņØĖĒĢ£ ņ×äļīĆņŚģņ×É ņØ┤ņ×Éņłśņ×ģĻ░ÉņåīļĪ£ ņĀäņäĖĻ░Ć ņāüņŖ╣Ļ│╝ ņøöņäĖņĀäĒÖśņØ┤ ļŖśņ¢┤ ņśżĒö╝ņŖżĒģö ņłśņÜöĻ░Ć ņ”ØĻ░Ć. ņŻ╝ņŗØ ņ▒äĻČī ĒÖśņ£© ļ│┤ĒŚś ĒÄĆļō£ ļČĆļÅÖņé░ ņäĖņĀ£

- 3. ŌĆ╗Ēł¼ņ×ÉņØś ĒĢĄņŗ¼: ņłśņØĄļ│┤ļŗż ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼Ļ░Ć ņÜ░ņäĀ.Ēł¼ņ×ÉļŖö ņłśņØĄļźĀņØä ļ│┤ĻĖ░ ņ£äĒĢ©ņØ┤ ņĢäļŗłļØ╝, ņŗ£ņןņØś ņ£äĒŚśņØä ņØĖņ¦Ć ĒĢśņŚ¼ ļ”¼ņŖżĒü¼ļź╝ ņĄ£ņåīĒÖö ĒĢśļŖö Ļ▓ā. Ex) ņä£ļĖīĒöäļØ╝ņ×äĻ░ÖņØĆ ņŗ£ĻĖ░ņŚÉ -15%ļ¦ī ļ░®ņ¢┤Ē¢łļŗżļ®┤ Ēśäņ×¼ ņØ┤ņĀ£ +10%ņØ┤ņāüņØś ņłśņØĄņØä ļé┤Ļ│Ā ņ׳ļŗż. ŌŚÉ 2014ļģä 9ņøö ņäĖĻ│äņŻ╝Ļ░Ćļ░Å ņŻ╝ņÜöņ¦ĆĒæ£ *10ņøö ĒĢĄņŗ¼ Pointļ░Å ņĀäļץ* [Ēśäņāü] 1.ĒÖśņ£©ņØś ļŗ¼ļ¤¼Ļ░ĢņäĖ.ņŚöĒÖö/ņ£ĀļĪ£ĒÖö ņĢĮņäĖļĪ£ ņØĖĒĢ£ ļ»ĖĻĄŁņŗ£ņן Ļ░ĢņäĖ 2.ņżæĻĄŁ ļé┤ņłśĻ▓ĮņĀ£ ņ£Īņä▒ĒÖöļĪ£ ņØĖĒĢ£ ļ¼┤ņŚŁĒØæņ×É Ļ░ĢņäĖ 3.ĒĢ£ĻĄŁņØś ņØ╝ļ│Ė.ņżæĻĄŁ ņé¼ņØ┤ņØś ņāīļō£ņ£äņ╣śļĪ£ Ļ▓ĮņĀ£ļĀź ņĀĆĒĢś 4.ĻĄŁļé┤ ņ▒äļ¼┤ĻĖēņ”Øņ£╝ļĪ£ ĻĄŁļ»╝ ņäĖĻĖłļČĆļŗ┤ ņ”ØĻ░Ć 5.Ļ░£ņØĖ ļ│┤ĒŚśļŻīņ£©(ņĢö.ņŚ░ĻĖł) ņ”ØĻ░Ć 6.ĻĖłļ”¼ ņČöĻ░Ć ņØĖĒĢśņŗ£ 1%ļĪ£ ļ¦łņØ┤ļäłņŖż ņĀĆņČĢņāüĒÖ® [Ļ░ĆĻ│ä ļ»Ėņ╣śļŖö ņśüĒ¢ź] ’āĀ Ļ░£ņØĖ ļ░Å Ļ░ĆĻ│äņŚÉ ļČĆĻ│╝ļÉśļŖö ņäĖĻĖłņ”ØĻ░ĆļĪ£ Ļ░Ćņ▓śļČäņåīļōØņØś ņ¦ĆņČ£ņ”ØĻ░Ć ’āĀ Ļ░£ņØĖ ņĀĆņČĢļ¤ē Ļ░ÉņåīņÖĆ ņ×¼ļ¼┤ņĀü ļ¬®Ēæ£ ņłśņĀĢ ĒĢäņłś [ĒĢ┤Ļ▓░ ļ░Å ļīĆņĢł] ’āĀ ņĀĆņČĢļ│┤ļŗż ņłśņØĄņä▒ņØä ņś¼ļ”¼ļŖö Ēł¼ņ×É ĒĢäņÜö ’āĀ Ēł¼ņ×É ņŗ£ ņżæĻĄŁ.ņØĖļÅä.ļ»ĖĻĄŁļō▒ ĒżĒŖĖĒÅ┤ļ”¼ņśż ļ╣äņżæ ņ”ØĻ░Ć ’āĀ ņäĖĻĖłņ”ØĻ░ĆņŚÉ ļö░ļźĖ ņĀłņäĖņāüĒÆł ĒĢäņÜö (ņåīļōØĻ│ĄņĀ£/ļ╣äĻ│╝ņäĖ)