–Ф–µ–љ—М –∞—В–Њ–Љ–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є 2017: –Ь–Є–Ї–Њ–ї–∞ –Ъ—Г—Е–∞—А—З—Г–Ї - –§—Ц–љ–∞–љ—Б–Њ–≤—Ц —Ц–љ—Б—В—А—Г–Љ–µ–љ—В–Є –і–ї—П –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –Р–Х–°. –°–≤—Ц—В–Њ–≤–∞ –њ—А–∞–Ї—В–Є–Ї–∞

вАҐDownload as PPTX, PDFвАҐ

0 likesвАҐ276 views

–Ф–µ–љ—М –∞—В–Њ–Љ–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є 2017: –Ь–Є–Ї–Њ–ї–∞ –Ъ—Г—Е–∞—А—З—Г–Ї, –і–Є—А–µ–Ї—В–Њ—А –Ј –Љ—Ц–ґ–љ–∞—А–Њ–і–љ–Њ–≥–Њ —Б–њ—Ц–≤—А–Њ–±—Ц—В–љ–Є—Ж—В–≤–∞ –Ф–Я ¬Ђ–Э–Р–Х–Ъ ¬Ђ–Х–љ–µ—А–≥–Њ–∞—В–Њ–Љ¬ї - –§—Ц–љ–∞–љ—Б–Њ–≤—Ц —Ц–љ—Б—В—А—Г–Љ–µ–љ—В–Є –і–ї—П –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –Р–Х–°. –°–≤—Ц—В–Њ–≤–∞ –њ—А–∞–Ї—В–Є–Ї–∞

–Ф–µ–љ—М –∞—В–Њ–Љ–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є 2017: –Ь–Є–Ї–Њ–ї–∞ –Ъ—Г—Е–∞—А—З—Г–Ї - –§—Ц–љ–∞–љ—Б–Њ–≤—Ц —Ц–љ—Б—В—А—Г–Љ–µ–љ—В–Є –і–ї—П –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –Р–Х–°. –°–≤—Ц—В–Њ–≤–∞ –њ—А–∞–Ї—В–Є–Ї–∞

- 1. –§—Ц–љ–∞–љ—Б–Њ–≤—Ц —Ц–љ—Б—В—А—Г–Љ–µ–љ—В–Є –і–ї—П –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –Р–Х–°. –°–≤—Ц—В–Њ–≤–∞ –њ—А–∞–Ї—В–Є–Ї–∞ –Ъ—Г—Е–∞—А—З—Г–Ї –Ь–Є–Ї–Њ–ї–∞ –Ф–Є—А–µ–Ї—В–Њ—А –Ј –Љ—Ц–ґ–љ–∞—А–Њ–і–љ–Њ–≥–Њ —Б–њ—Ц–≤—А–Њ–±—Ц—В–љ–Є—Ж—В–≤–∞

- 2. –Ч–Љ—Ц—Б—В –њ—А–µ–Ј–µ–љ—В–∞—Ж—Ц—Ч 1. –Я–Њ—В–Њ—З–љ–Є–є —Б—В–∞–љ –∞—В–Њ–Љ–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є —Г —Б–≤—Ц—В—Ц 2. –Я–∞—А–Є–Ј—М–Ї–∞ —Г–≥–Њ–і–∞ –њ—А–Њ –Ј–Љ—Ц–љ—Г –Ї–ї—Ц–Љ–∞—В—Г —В–∞ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–Є –і–ї—П —П–і–µ—А–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є 3. –§—Ц–љ–∞–љ—Б–Њ–≤–Њ-–Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц–є–љ—Ц –Љ–Њ–і–µ–ї—Ц –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –Р–Х–° 2

- 3. –Р—В–Њ–Љ–љ–∞ –µ–љ–µ—А–≥–µ—В–Є–Ї–∞ —Г —Б–≤—Ц—В—Ц –Ъ—Ц–ї—М–Ї—Ц—Б—В—М –і—Ц—О—З–Є—Е –µ–љ–µ—А–≥–Њ–±–ї–Њ–Ї—Ц–≤: 448 392 –У–Т—В –Ъ—Ц–ї—М–Ї—Ц—Б—В—М –µ–љ–µ—А–≥–Њ–±–ї–Њ–Ї—Ц–≤ —Г —Б—В–∞–љ—Ц –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞: 57 58 –У–Т—В 19 7 6 4 3 2 2 2 2 2 2 2 1 1 1 1 0 5 10 15 20 25 30 3

- 4. –Я–∞—А–Є–Ј—М–Ї–∞ —Г–≥–Њ–і–∞ –њ—А–Њ –Ј–Љ—Ц–љ—Г –Ї–ї—Ц–Љ–∞—В—Г 4 пБґ –Ь–Х–Ґ–Р вАУ —Б–Ї–Њ—А–Њ—З–µ–љ–љ—П –≤–Є–Ї–Є–і—Ц–≤ –њ–∞—А–љ–Є–Ї–Њ–≤–Є—Е –≥–∞–Ј—Ц–≤ —Ц —Б—В—А–Є–Љ—Г–≤–∞–љ–љ—П –Ј—А–Њ—Б—В–∞–љ–љ—П —Б–µ—А–µ–і–љ—М–Њ—Ч —В–µ–Љ–њ–µ—А–∞—В—Г—А–Є –љ–∞ –њ–ї–∞–љ–µ—В—Ц –љ–∞ –њ–Њ–Ј–љ–∞—З—Ж—Ц –Љ–µ–љ—И–µ 2¬∞C –∞–±–Њ –љ–∞–≤—Ц—В—М –Љ–µ–љ—И–µ 1,5¬∞C, –Ј–∞–ї–µ–ґ–љ–Њ –≤—Ц–і –њ–Њ–і–∞–ї—М—И–Є—Е –љ–∞—Г–Ї–Њ–≤–Є—Е –і–∞–љ–Є—Е. пБґ –£ –Ї–≤—Ц—В–љ—Ц 2016 —А. —Г —И—В–∞–±-–Ї–≤–∞—А—В–Є—А—Ц –Ю–Ю–Э –і–Њ–Ї—Г–Љ–µ–љ—В –њ—Ц–і–њ–Є—Б–∞–ї–Є 195 –Ї—А–∞—Ч–љ, –∞ 4 –ї–Є—Б—В–Њ–њ–∞–і–∞ 2016 —А. –Я–∞—А–Є–Ј—М–Ї–∞ —Г–≥–Њ–і–∞ –љ–∞–±—Г–ї–∞ —З–Є–љ–љ–Њ—Б—В—Ц. пБґ –Я–∞—А–Є–Ј—М–Ї–∞ —Г–≥–Њ–і–∞ –њ–µ—А–µ–і–±–∞—З–∞—Ф, —Й–Њ –Ї—А–∞—Ч–љ–Є –њ–Њ–≤–Є–љ–љ—Ц –њ—А–∞–≥–љ—Г—В–Є –і–Њ —Д–Њ—А–Љ—Г–ї—О–≤–∞–љ–љ—П —В–∞ –њ–Њ–≤—Ц–і–Њ–Љ–ї–µ–љ–љ—П –њ—А–Њ —Б–≤–Њ—Ч –і–Њ–≤–≥–Њ—Б—В—А–Њ–Ї–Њ–≤—Ц —Б—В—А–∞—В–µ–≥—Ц—Ч –љ–Є–Ј—М–Ї–Њ–≤—Г–≥–ї–µ—Ж–µ–≤–Њ–≥–Њ —А–Њ–Ј–≤–Є—В–Ї—Г. пБґ –£ –Я–∞—А–Є–Ј—М–Ї—Ц–є —Г–≥–Њ–і—Ц –љ–µ –њ—А–Њ–њ–Є—Б—Г—Ф—В—М—Б—П —В–∞ –љ–µ –Ј–∞–±–Њ—А–Њ–љ—П—Ф—В—М—Б—П –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –±—Г–і—М-—П–Ї–Є—Е —В–µ—Е–љ–Њ–ї–Њ–≥—Ц–є –і–ї—П –≤–Є—А–Њ–±–љ–Є—Ж—В–≤–∞ –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч вАУ –Ї–Њ–ґ–љ–∞ –Ї—А–∞—Ч–љ–∞ —Б–∞–Љ–∞ –≤–Є–Ј–љ–∞—З–∞—Ф —Б—В—А—Г–Ї—В—Г—А—Г –µ–љ–µ—А–≥–Њ–±–∞–ї–∞–љ—Б—Г.

- 5. –Т–Є–Ї–Є–і–Є –њ–∞—А–љ–Є–Ї–Њ–≤–Є—Е –≥–∞–Ј—Ц–≤ 5 пБґ –Ґ—А–Є —З–≤–µ—А—В—Ц –Ј–∞–≥–∞–ї—М–љ–Њ—Б–≤—Ц—В–Њ–≤–Є—Е –≤–Є–Ї–Є–і—Ц–≤ –њ–∞—А–љ–Є–Ї–Њ–≤–Є—Е –≥–∞–Ј—Ц–≤ —Б–Ї–ї–∞–і–∞—О—В—М –≤–Є–Ї–Є–і–Є –≤ –µ–љ–µ—А–≥–µ—В–Є—З–љ–Њ–Љ—Г —Б–µ–Ї—В–Њ—А—Ц. –©–Њ—А—Ц—З–љ—Ц –≤–Є–Ї–Є–і–Є CO2 –≤ –µ–љ–µ—А–≥–µ—В–Є—З–љ–Њ–Љ—Г —Б–µ–Ї—В–Њ—А—Ц —Б—В–∞–љ–Њ–≤–ї—П—В—М –±–ї–Є–Ј—М–Ї–Њ 40%. –Ф–ґ–µ—А–µ–ї–∞: WNA —В–∞ IPCC 2014 IPCC Special Report on Renewable Energy Sources and Climate Change Mitigation

- 6. –Т–љ–µ—Б–Њ–Ї —Б–≤—Ц—В–Њ–≤–Њ—Ч —П–і–µ—А–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є —Г –і–Њ—Б—П–≥–љ–µ–љ–љ—П —Ж—Ц–ї–µ–є –Я–∞—А–Є–Ј—М–Ї–Њ—Ч —Г–≥–Њ–і–Є 6 –ѓ–і–µ—А–љ–∞ –µ–љ–µ—А–≥–µ—В–Є–Ї–∞ –і–Њ–Ј–≤–Њ–ї–Є—В—М –і–Њ—Б—П–≥—В–Є —Ж—Ц–ї–µ–є –Я–∞—А–Є–Ј—М–Ї–Њ—Ч —Г–≥–Њ–і–Є, –њ–Њ–≤вАЩ—П–Ј–∞–љ–Є—Е —Ц–Ј —Б—В—А–Є–Љ—Г–≤–∞–љ–љ—П–Љ –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ –њ–Њ—В–µ–њ–ї—Ц–љ–љ—П, —П–Ї—Й–Њ –Ј—А–Њ—Б—В–∞–љ–љ—П —П–і–µ—А–љ–Њ- –µ–љ–µ—А–≥–µ—В–Є—З–љ–Є—Е –њ–Њ—В—Г–ґ–љ–Њ—Б—В–µ–є —Г —Б–≤—Ц—В—Ц –±—Г–і–µ –Ј–і—Ц–є—Б–љ—О–≤–∞—В–Є—Б—П –Ј–∞ –Њ–њ—В–Є–Љ—Ц—Б—В–Є—З–љ–Є–Љ–Є —Б—Ж–µ–љ–∞—А—Ц—П–Љ–Є –Ь–Р–У–Р–Ґ–Х, WNA, –Ь–Х–Р вАУ 554 –У–Т—В –і–Њ 2030 —А. –Ф–ґ–µ—А–µ–ї–Њ: –Ь–Р–У–Р–Ґ–Х вАУ –Ь—Ц–ґ–љ–∞—А–Њ–і–љ–Є–є —Б—В–∞–љ —Ц –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–Є —П–і–µ—А–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є вАУ 2017

- 7. –Э–µ–Њ–±—Е—Ц–і–љ—Ц—Б—В—М –Ј–±—Ц–ї—М—И–µ–љ–љ—П –і–Њ–ї—Ц —П–і–µ—А–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є –Ф–ґ–µ—А–µ–ї–Њ: World Nuclear Association 7

- 8. –Ю—Б–љ–Њ–≤–љ—Ц —А–Є–Ј–Є–Ї–Є, —Й–Њ —Б—В—А–Є–Љ—Г—О—В—М —А–Њ–Ј–≤–Є—В–Њ–Ї –∞—В–Њ–Љ–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є 1. –Э–µ–≥–∞—В–Є–≤–љ–µ —Б—В–∞–≤–ї–µ–љ–љ—П —Б—Г—Б–њ—Ц–ї—М—Б—В–≤–∞ –љ–∞ —Д–Њ–љ—Ц –§—Г–Ї—Г—Б–Є–Љ—Б—М–Ї–Њ—Ч —В–∞ —Ц–љ—И–Є—Е —П–і–µ—А–љ–Є—Е –∞–≤–∞—А—Ц–є; 2. –Я–µ—А–µ–≤–Є—Й–µ–љ–љ—П —Б—В—А–Њ–Ї—Ц–≤ —В–∞ –≤–∞—А—В–Њ—Б—В—Ц –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –Р–Х–°; 3. –Т—Ц–і—Б—Г—В–љ—Ц—Б—В—М –њ–Њ–ї—Ц—В–Є—З–љ–Њ—Ч –њ—Ц–і—В—А–Є–Љ–Ї–Є; 4. –Э–µ–Њ–±—Е—Ц–і–љ—Ц—Б—В—М –≤–Є—А—Ц—И–µ–љ–љ—П –њ—А–Њ–±–ї–µ–Љ–Є –Т–ѓ–Я —Ц –†–Р–Т; 5. –Э–µ–і—Ц—Ф–Ј–і–∞—В–љ—Ц—Б—В—М –µ–љ–µ—А–≥–Њ—А–Є–љ–Ї—Ц–≤ –і–ї—П –Ј–∞–ї—Г—З–µ–љ–љ—П –і–Њ–≤–≥–Њ—Б—В—А–Њ–Ї–Њ–≤–Є—Е —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є. 8

- 9. –Ъ–ї—Ц–Љ–∞—В–Є—З–љ–µ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П —Г –і–Њ—Б—П–≥–љ–µ–љ–љ—Ц —Ж—Ц–ї–µ–є –Я–∞—А–Є–Ј—М–Ї–Њ—Ч —Г–≥–Њ–і–Є 9 пБґ $100 –Љ–ї—А–і. —Й–Њ—А—Ц—З–љ–Њ –і–Њ 2020 —А.; пБґ –Ф–µ—А–ґ–∞–≤–љ—Ц —В–∞ –њ—А–Є–≤–∞—В–љ—Ц –Ї–Њ—И—В–Є –љ–∞–і—Е–Њ–і—П—В—М –і–Њ –Њ—В—А–Є–Љ—Г–≤–∞—З—Ц–≤ –њ–Њ —А—Ц–Ј–љ–Є–Љ –Ї–∞–љ–∞–ї–∞–Љ: пБґ –Э–∞—Ж—Ц–Њ–љ–∞–ї—М–љ—Ц –∞–≥–µ–љ—В—Б—В–≤–∞ –Љ—Ц–ґ–љ–∞—А–Њ–і–љ–Њ–≥–Њ —А–Њ–Ј–≤–Є—В–Ї—Г; пБґ –Ь—Ц–ґ–љ–∞—А–Њ–і–љ—Ц –Ї–ї—Ц–Љ–∞—В–Є—З–љ—Ц —Д–Њ–љ–і–Є (–Ї–ї—Ц–Љ–∞—В–Є—З–љ—Ц —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ—Ц —Д–Њ–љ–і–Є, –У–ї–Њ–±–∞–ї—М–љ–Є–є –µ–Ї–Њ–ї–Њ–≥—Ц—З–љ–Є–є —Д–Њ–љ–і (–У–Х–§), –Ч–µ–ї–µ–љ–Є–є –Ї–ї—Ц–Љ–∞—В–Є—З–љ–Є–є —Д–Њ–љ–і (–Ч–Ъ–§)); пБґ –С–∞–≥–∞—В–Њ—Б—В–Њ—А–Њ–љ–љ—Ц –±–∞–љ–Ї–Є —А–Њ–Ј–≤–Є—В–Ї—Г (–Д–С–†–†, –Т—Б–µ—Б–≤—Ц—В–љ—Ц–є –±–∞–љ–Ї, –Р—Д—А–Є–Ї–∞–љ—Б—М–Ї–Є–є –±–∞–љ–Ї —А–Њ–Ј–≤–Є—В–Ї—Г); пБґ –Ф–µ—А–ґ–∞–≤–љ—Ц —В–∞ –њ—А–Є–≤–∞—В–љ—Ц –њ–µ–љ—Б—Ц–є–љ—Ц —Д–Њ–љ–і–Є, —Б—В—А–∞—Е–Њ–≤—Ц –Ї–Њ–Љ–њ–∞–љ—Ц—Ч, —Б—Г–≤–µ—А–µ–љ–љ—Ц —Д–Њ–љ–і–Є –±–ї–∞–≥–Њ–њ–Њ–ї—Г—З—З—П, –њ–∞–є–Њ–≤—Ц —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ—Ц —Д–Њ–љ–і–Є; пБґ –С–Њ—А–≥–Њ–≤—Ц –Ј–Њ–±–Њ–≤'—П–Ј–∞–љ–љ—П; пБґ –°—В–≤–Њ—А–µ–љ–љ—П –љ–Њ–≤–Њ—Ч –њ–ї–∞—В—Д–Њ—А–Љ–Є –Љ—Ц–ґ–љ–∞—А–Њ–і–љ–Њ—Ч —В–Њ—А–≥—Ц–≤–ї—Ц –Ї–≤–Њ—В–∞–Љ–Є –љ–∞ –≤–Є–Ї–Є–і–Є

- 10. –§—Ц–љ–∞–љ—Б–Њ–≤–Њ-–Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц–є–љ—Ц –Љ–Њ–і–µ–ї—Ц –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –Р–Х–° 10

- 11. –§—Ц–љ—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П (–µ/–± вДЦ3 –Р–Х–° –Ю–ї–Ї—Ц–ї—Г–Њ—В–Њ –Ј —А–µ–∞–Ї—В–Њ—А–Њ–Љ EPR-1600) –Я—А–Њ–µ–Ї—В –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –µ/–± вДЦ3 –Р–Х–° –Ю–ї–Ї—Ц–ї—Г–Њ—В–Њ —А–µ–∞–ї—Ц–Ј—Г—Ф—В—М—Б—П ¬Ђ–њ—Ц–і –Ї–ї—О—З¬ї —Д—А–∞–љ—Ж—Г–Ј—М–Ї–Њ-–љ—Ц–Љ–µ—Ж—М–Ї–Є–Љ –Ї–Њ–љ—Б–Њ—А—Ж—Ц—Г–Љ–Њ–Љ Areva-Siemens –Ј–∞ —Б—Е–µ–Љ–Њ—О –Ї–Њ–љ—Б–Њ—А—Ж—Ц–∞–ї—М–љ–Њ—Ч –Љ–Њ–і–µ–ї—Ц –Ь–∞–љ–Ї–∞–ї–∞. TVO –Р–Ї—Ж—Ц–Њ–љ–µ—А–Є: (30% –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч) –Ф–Њ–≤–≥–Њ—Б—В—А–Њ–Ї–Њ–≤—Ц —Г–≥–Њ–і–Є –њ—А–Њ –њ—А–Њ–і–∞–ґ –µ/–µ (60% –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч) –Ч–Њ–≤–љ—Ц—И–љ—Ц–є—А–Є–љ–Њ–Ї –Х–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—П –Ј–∞ —Б–Њ–±—Ц–≤–∞—А—В—Ц—Б—В—О –Х–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—П–Х–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—П –Х–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—П –љ–∞ –°–Є–љ–і–Є–Ї–Њ–≤–∞–љ–Є–є –Ї—А–µ–і–Є—В + –У–∞—А–∞–љ—В—Ц—Ч –Х–Ъ–Р: q COFACE (–§—А–∞–љ—Ж—Ц—П, вВђ575 –Љ–ї–љ.); q SEK (–®–≤–µ—Ж—Ц—П, вВђ110 –Љ–ї–љ.) –Т–ї–∞—Б–љ—Ц –њ–Њ—В—А–µ–±–Є –Т–ї–∞—Б–љ—Ц –њ–Њ—В—А–µ–±–Є –Я–Њ–Ј–Є–Ї–Њ–≤–µ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П 75% –Р–Ї—Ж—Ц–Њ–љ–µ—А–љ–µ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ–љ—П 25% (5% = –Ї—А–µ–і–Є—В–Є) –Х–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—П–Х–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—П –Р–Ї—Ж—Ц–Њ–љ–µ—А—Л: q –≤–Ї–ї–∞–і–∞–љ–љ—П –Ї–∞–њ—Ц—В–∞–ї—Г; q —Б—Г–±–Њ—А–і–Є–љ–Њ–≤–∞–љ—Ц –Ї—А–µ–і–Є—В–Є; q –≤—Ц–і—Б—Г—В–љ—Ц—Б—В—М –і–Є–≤—Ц–і–µ–љ–і—Ц–≤. 11

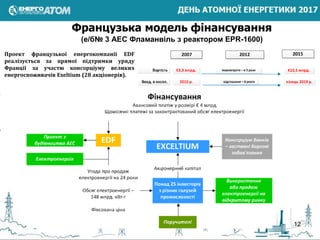

- 12. –§—А–∞–љ—Ж—Г–Ј—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П (–µ/–±вДЦ 3 –Р–Х–° –§–ї–∞–Љ–∞–љ–≤—Ц–ї—М –Ј —А–µ–∞–Ї—В–Њ—А–Њ–Љ EPR-1600) –Я—А–Њ–µ–Ї—В —Д—А–∞–љ—Ж—Г–Ј—М–Ї–Њ—Ч –µ–љ–µ—А–≥–Њ–Ї–Њ–Љ–њ–∞–љ—Ц—Ч EDF —А–µ–∞–ї—Ц–Ј—Г—Ф—В—М—Б—П –Ј–∞ –њ—А—П–Љ–Њ—Ч –њ—Ц–і—В—А–Є–Љ–Ї–Є —Г—А—П–і—Г –§—А–∞–љ—Ж—Ц—Ч –Ј–∞ —Г—З–∞—Б—В—О –Ї–Њ–љ—Б–Њ—А—Ж—Ц—Г–Љ—Г –≤–µ–ї–Є–Ї–Є—Е –µ–љ–µ—А–≥–Њ—Б–њ–Њ–ґ–Є–≤–∞—З—Ц–≤ Exeltium (28 –∞–Ї—Ж—Ц–Њ–љ–µ—А—Ц–≤). 12

- 13. –†–Њ—Б—Ц–є—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –Р–Х–° –Ґ—П–љ—М–≤–∞–љ—М, –±–ї. 1,2 (–Ъ–Є—В–∞–є) вЦ† –Ф–µ—А–ґ–∞–≤–љ–Є–є –µ–Ї—Б–њ–Њ—А—В–љ–Є–є –Ї—А–µ–і–Є—В –і–Њ $2 –Љ–ї—А–і. –Р–Х–° –†—Г–њ—Г—А, –±–ї. 1,2 (–С–∞–љ–≥–ї–∞–і–µ—И) вЦ† –Ф–µ—А–ґ–∞–≤–љ–Є–є –µ–Ї—Б–њ–Њ—А—В–љ–Є–є –Ї—А–µ–і–Є—В –і–Њ $11,38 –Љ–ї—А–і. –Р–Х–° –Ъ—Г–і–∞–љ–Ї—Г–ї–∞–Љ (–Ж–љ–і—Ц—П) вЦ† –Ф–µ—А–ґ–∞–≤–љ–Є–є –µ–Ї—Б–њ–Њ—А—В–љ–Є–є –Ї—А–µ–і–Є—В –і–Њ $2,6 –Љ–ї—А–і. (–±–ї. 1,2), $3,4 –Љ–ї—А–і. (–±–ї. 3,4), $4,2 –Љ–ї—А–і. (–±–ї. 5,6) –Ю—Б—В—А–Њ–≤–µ—Ж—М–Ї–∞ –Р–Х–°, –±–ї. 1,2 (–С—Ц–ї–Њ—А—Г—Б—М) вЦ† –£ 2011 —А. –±—Г–ї–∞ –њ—Ц–і–њ–Є—Б–∞–љ–∞ –Ь–£–£ –њ—А–Њ –љ–∞–і–∞–љ–љ—П –і–µ—А–ґ–∞–≤–љ–Њ–≥–Њ –Ї—А–µ–і–Є—В—Г –†–§ –і–Њ $10 –Љ–ї—А–і. –Р–Х–° –Я–∞–Ї—И, –±–ї. 5,6 (–£–≥–Њ—А—Й–Є–љ–∞) вЦ† –Ф–µ—А–ґ–∞–≤–љ–Є–є –µ–Ї—Б–њ–Њ—А—В–љ–Є–є –Ї—А–µ–і–Є—В –і–Њ вВђ10 –Љ–ї—А–і. –Р–Х–° –Р–Ї–Ї—Г—О, –±–ї. 1-4 (–Ґ—Г—А–µ—З—З–Є–љ–∞) вЦ† –§—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –њ—А–Њ–µ–Ї—В—Г –Ј–і—Ц–є—Б–љ—О—Ф—В—М—Б—П —А–Њ—Б—Ц–є—Б—М–Ї–Њ—О —Б—В–Њ—А–Њ–љ–Њ—О: вАҐ 20% - –∞–Ї—Ж—Ц–Њ–љ–µ—А–љ–Є–є –Ї–∞–њ—Ц—В–∞–ї. вАҐ 80% - –њ–Њ–Ј–Є–Ї–Њ–≤–µ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П. –†–Њ—Б–∞—В–Њ–Љ –Љ–∞—Ф –Ј–љ–∞—З–љ–Є–є –і–Њ—Б–≤—Ц–і –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –Р–Х–° –Ј–∞–Ї–Њ—А–і–Њ–љ–Њ–Љ –Ј–∞ —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ-—Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ–Њ—Ч –њ—Ц–і—В—А–Є–Љ–Ї–Є –Ј –±–Њ–Ї—Г –і–µ—А–ґ–∞–≤–Є: q —З–µ—А–µ–Ј –µ–Ї—Б–њ–Њ—А—В–љ–µ –Ї—А–µ–і–Є—В—Г–≤–∞–љ–љ—П –∞–±–Њ –і–µ—А–ґ–∞–≤–љ–Є–є –Ї—А–µ–і–Є—В –Ј –±–Њ–Ї—Г –†–§; q —З–µ—А–µ–Ј —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –Ј–∞ —Г—З–∞—Б—В—О –і–µ—А–ґ–∞–≤–љ–Є—Е –±–∞–љ–Ї—Ц–≤ –†–Њ—Б—Ц—Ч. –Ю–±–Њ–≤'—П–Ј–Ї–Њ–≤–Њ—О —Г–Љ–Њ–≤–Њ—О —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –Ј –±–Њ–Ї—Г –і–µ—А–ґ–∞–≤–Є —Ф –њ—Ц–і–њ–Є—Б–∞–љ–љ—П –Љ—Ц–ґ—Г—А—П–і–Њ–≤–Њ—Ч —Г–≥–Њ–і–Є (–Ь–£–£). 13

- 14. –†–Њ—Б—Ц–є—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П (–Р–Х–° –•–∞–љ—Е—Ц–Ї—Ц–≤—Ц-1 –Ј —А–µ–∞–Ї—В–Њ—А–Њ–Љ –Т–Т–Х–†-1200) Voimaosakeyhtio SF Oy (VSF) RAOS Voima Oy 4 3 1 2 –°–µ—А–≤—Ц—Б–љ–∞ —Г–≥–Њ–і–∞ –£–≥–Њ–і–∞ –љ–∞ –њ–Њ—Б—В–∞—З–∞–љ–љ—П —П–і–µ—А–љ–Њ–≥–Њ –њ–∞–ї–Є–≤–∞ –Р–£ (–Р–Ї—Ж—Ц–Њ–љ–µ—А–љ–∞ —Г–≥–Њ–і–∞) 66% –∞–Ї—Ж—Ц–є 34% –∞–Ї—Ж—Ц–є 100% –∞–Ї—Ж—Ц–є EPC-–Ї–Њ–љ—В—А–∞–Ї—В –Я—А–Њ–µ–Ї—В –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –µ/–± вДЦ1 –Р–Х–° –•–∞–љ—Е—Ц–Ї—Ц–≤—Ц —А–µ–∞–ї—Ц–Ј—Г—Ф—В—М—Б—П –Ј–∞ —Б—Е–µ–Љ–Њ—О –Ї–Њ–љ—Б–Њ—А—Ж—Ц–∞–ї—М–љ–Њ—Ч –Љ–Њ–і–µ–ї—Ц –Ь–∞–љ–Ї–∞–ї–∞. –Т–∞—А—В—Ц—Б—В—М –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –Р–Х–° —Б—В–∞–љ–Њ–≤–Є—В—М вВђ6,5 –Љ–ї—А–і.: вВђ1,6 –Љ–ї—А–і. –±—Г–і—Г—В—М –≤–Є–і—Ц–ї–µ–љ—Ц Fennovoima; –Ј–∞–ї–Є—И–Њ–Ї —Б—Г–Љ–Є вАУ –†–Њ—Б–∞—В–Њ–Љ. 14

- 15. –†–Њ—Б—Ц–є—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П (–Р–Х–° –Р–Ї–Ї—Г—О –Ј —А–µ–∞–Ї—В–Њ—А–Њ–Љ –Т–Т–Х–†-1200) –Ф–µ—А–ґ–∞–≤–∞ - –Њ—В—А–Є–Љ—Г–≤–∞—З –С—Г–і—Ц–≤–љ–Є—Ж—В–≤–Њ, –≤–Њ–ї–Њ–і—Ц–љ–љ—П, –µ–Ї—Б–њ–ї—Г–∞—В–∞—Ж—Ц—П –Р–Х–° –§—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –Я–Ж–і—В—А–Є–Љ–Ї–∞ –њ—А–Њ–µ–Ї—В—Г –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –Р–Х–°, –Њ—В—А–Є–Љ–∞–љ–љ—П –і–Њ–Ј–≤–Њ–ї—Ц–≤ (–ї—Ц—Ж–µ–љ–Ј—Ц–є) –Ж–љ–≤–µ—Б—В–Њ—А–Є вАУ –≤–ї–∞—Б–љ–Є–Ї–Є –£–≥–Њ–і–∞ –∞–Ї—Ж—Ц–Њ–љ–µ—А—Ц–≤ –Я—А–Њ–µ–Ї—В–љ–∞ –Ї–Њ–Љ–њ–∞–љ—Ц—П (Akkuyu Nuclear JSC) HGA* –Ъ–Њ–љ—В—А–∞–Ї—В –љ–∞ –µ–Ї—Б–њ–ї—Г–∞—В–∞—Ж—Ц—О —В–∞ —В–µ—Е–Њ–±—Б–ї—Г–≥–Њ–≤—Г–≤–∞–љ–љ—П (O&M) EPC - –Ї–Њ–љ—В—А–∞–Ї—В PPA** (15-20 —А–Њ–Ї—Ц–≤) –У–µ–љ–њ—Ц–і—А—П–і–љ–Є–Ї (–Ч–Р–Ґ ¬Ђ–Р–°–≠¬ї) –Т–ї–∞—Б–љ–Є–Ї —В–∞ –µ–Ї—Б–њ–ї—Г–∞—В—Г—О—З–∞ –Ї–Њ–Љ–њ–∞–љ—Ц—П –°–њ–Њ–ґ–Є–≤–∞—З—Ц (TETAS) –Ф–µ—А–ґ–∞–≤–љ—Ц –і–ґ–µ—А–µ–ї–∞ вАУ –Ф–µ—А–ґ–∞–≤–∞- –њ–Њ—Б—В–∞—З–∞–ї—М–љ–Є–Ї –∞—В–Њ–Љ–љ–Њ—Ч —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—Ч –†–Є–љ–Њ–Ї –њ–Њ–Ј–Є–Ї–Њ–≤–Њ–≥–Њ –Ї–∞–њ—Ц—В–∞–ї—Г —В–∞ —Ц–љ—И—Ц –і–ґ–µ—А–µ–ї–∞ –§–Њ–љ–і–Њ–≤–Є–є —А–Є–љ–Њ–Ї –Я–Њ–Ј–Є–Ї–Њ–≤—Ц –Ї–Њ—И—В–Є –Т–ї–∞—Б–љ—Ц –Ї–Њ—И—В–Є —Ц–љ–≤–µ—Б—В–Њ—А—Ц–≤ –Ь—Ц–ґ—Г—А—П–і–Њ–≤–∞ —Г–≥–Њ–і–∞ * –£–≥–Њ–і–∞ –Ј –£—А—П–і–Њ–Љ –Ї—А–∞—Ч–љ–Є —Б—В–Њ—Б–Њ–≤–љ–Њ —А–µ–∞–ї—Ц–Ј–∞—Ж—Ц—Ч –њ—А–Њ–µ–Ї—В—Г ** –£–≥–Њ–і–∞ –њ—А–Њ –њ—А–Њ–і–∞–ґ –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч –Я—А–Њ–µ–Ї—В –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –Р–Х–° –Р–Ї–Ї—Г—О —А–µ–∞–ї—Ц–Ј—Г—Ф—В—М—Б—П —Г —Д–Њ—А–Љ–∞—В—Ц ¬Ђ–±—Г–і—Г–є-–≤–Њ–ї–Њ–і—Ц–є-–µ–Ї—Б–њ–ї—Г–∞—В—Г–є¬ї (–С–Т–Х) —З–µ—А–µ–Ј —Г—З–∞—Б—В—М —А–Њ—Б—Ц–є—Б—М–Ї–Њ—Ч —Б—В–Њ—А–Њ–љ–Є –≤ –Ї–∞–њ—Ц—В–∞–ї—Ц –Р–Х–°. –Ю—А—Ц—Ф–љ—В–Њ–≤–љ–∞ –≤–∞—А—В—Ц—Б—В—М —Б–њ–Њ—А—Г–і–ґ–µ–љ–љ—П –Р–Х–° –Р–Ї–Ї—Г—О —Б—В–∞–љ–Њ–≤–Є—В—М –±–ї–Є–Ј—М–Ї–Њ $20 –Љ–ї—А–і. 15

- 16. –†–Њ—Б—Ц–є—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П (–Р–Х–° –Р–Ї–Ї—Г—О –Ј —А–µ–∞–Ї—В–Њ—А–Њ–Љ –Т–Т–Х–†-1200) –Ч–∞ —Г–Љ–Њ–≤–∞–Љ–Є –Ь–£–£ –Ј–∞ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –њ—А–Њ–µ–Ї—В—Г –≤—Ц–і–њ–Њ–≤—Ц–і–∞—Ф —А–Њ—Б—Ц–є—Б—М–Ї–∞ —Б—В–Њ—А–Њ–љ–∞, –љ–∞–і–∞—О—З–Є –і–µ—А–ґ–∞–≤–љ—Г –њ—Ц–і—В—А–Є–Љ–Ї—Г —И–ї—П—Е–Њ–Љ –∞–Ї—Ж—Ц–Њ–љ–µ—А–љ–Њ—Ч —Г—З–∞—Б—В—Ц –≤ —А–Њ–Ј–Љ—Ц—А—Ц $4 –Љ–ї—А–і. –Я–Њ–Ј–Є–Ї–Њ–≤–µ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П —Б—В–∞–љ–Њ–≤–Є—В—М 80% —Ц –љ–∞–і–∞—Ф—В—М—Б—П —З–µ—А–µ–Ј –і–µ—А–ґ–∞–≤–љ—Ц –Ї—А–µ–і–Є—В–Є –Ј –±–Њ–Ї—Г –†–§ —Ц –Х–Ъ–Р. –Я–Њ–≤–µ—А–љ–µ–љ–љ—П –Ї—А–µ–і–Є—В—Ц–≤ –Ј–і—Ц–є—Б–љ—О—Ф—В—М—Б—П –Ј–∞ —А–∞—Е—Г–љ–Њ–Ї –і–Њ—Е–Њ–і—Ц–≤ –≤—Ц–і –њ—А–Њ–і–∞–ґ—Г –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч. 16

- 17. –Ъ–Є—В–∞–є—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –Ч–∞–≤–і—П–Ї–Є –Ј–љ–∞—З–љ–Є–Љ —Д—Ц–љ–∞–љ—Б–Њ–≤–Є–Љ —А–µ—Б—Г—А—Б–∞–Љ –Ъ–Э–† –Ї–Є—В–∞–є—Б—М–Ї—Ц –њ–Њ—Б—В–∞—З–∞–ї—М–љ–Є–Ї–Є –њ—А–Њ–њ–Њ–љ—Г—О—В—М —А—Ц–Ј–љ—Ц –≤–∞—А—Ц–∞–љ—В–Є —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –њ—А–Њ–µ–Ї—В—Ц–≤: q —З–µ—А–µ–Ј –µ–Ї—Б–њ–Њ—А—В–љ–µ –Ї—А–µ–і–Є—В—Г–≤–∞–љ–љ—П —В–∞ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –Ј–∞ —Г—З–∞—Б—В—О –і–µ—А–ґ–∞–≤–љ–Є—Е –±–∞–љ–Ї—Ц–≤ –Ъ–Э–† (–Ј–∞–Ј–≤–Є—З–∞–є, 65-85% –≤—Ц–і –Ј–∞–≥–∞–ї—М–љ–Њ—Ч –≤–∞—А—В–Њ—Б—В—Ц –њ—А–Њ–µ–Ї—В—Г); q —З–µ—А–µ–Ј –≤—Е–Њ–і–ґ–µ–љ–љ—П –і–Њ —Б—В—А—Г–Ї—В—Г—А–Є –∞–Ї—Ж—Ц–Њ–љ–µ—А–љ–Њ–≥–Њ –Ї–∞–њ—Ц—В–∞–ї—Г –Љ–∞–є–±—Г—В–љ—М–Њ—Ч –Р–Х–°. –Р–Х–° –І–∞—И–Љ–∞, –±–ї. 3,4 (–Я–∞–Ї—Ц—Б—В–∞–љ) –Ґ–Є–њ —А–µ–∞–Ї—В–Њ—А–∞ –Т–∞—А—В—Ц—Б—В—М –Ъ–Њ–Љ–њ–∞–љ—Ц—П –°—В–∞–љ –§—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П CNP-300 $1,912 –Љ–ї—А–і. CNNC –Х–Ї—Б–њ–ї—Г–∞—В—Г—О—В—М—Б—П. –Ъ–Є—В–∞–є—Б—М–Ї–Є–є —Д—Ц–љ–∞–љ—Б–Њ–≤–Є–є –≤–Ї–ї–∞–і $1,57 –Љ–ї—А–і. (ICBC) –Р–Х–° –Ъ–∞—А–∞—З—Ц, –±–ї. 2,3 (–Я–∞–Ї—Ц—Б—В–∞–љ) –Ґ–Є–њ —А–µ–∞–Ї—В–Њ—А–∞ –Т–∞—А—В—Ц—Б—В—М –Ъ–Њ–Љ–њ–∞–љ—Ц—П –°—В–∞–љ –§—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П Hualong One $9,6 –Љ–ї—А–і. CNNC –С—Г–і—Г—О—В—М—Б—П. –Ъ–Є—В–∞–є—Б—М–Ї–Є–є —Д—Ц–љ–∞–љ—Б–Њ–≤–Є–є –≤–Ї–ї–∞–і $6,5 –Љ–ї—А–і. (Exim-Bank) 17

- 18. 18 –Т–Є–Ј–љ–∞—З–µ–љ–Њ 8 –Љ–∞–є–і–∞–љ—З–Є–Ї—Ц–≤ –і–ї—П –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –∞—В–Њ–Љ–љ–Є—Е –µ–љ–µ—А–≥–Њ–±–ї–Њ–Ї—Ц–≤. –Т—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ —Г—А—П–і–Њ–≤–Њ–≥–Њ –њ–ї–∞–љ—Г –Ј—Ц —Б–Ї–Њ—А–Њ—З–µ–љ–љ—П –≤–Є–Ї–Є–і—Ц–≤ –°–Ю2, –њ–Њ—В—Г–ґ–љ–Њ—Б—В—Ц —П–і–µ—А–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є –њ–Њ–≤–Є–љ–љ—Ц –±—Г—В–Є –Ј–±—Ц–ї—М—И–µ–љ—Ц –љ–∞ 16 –У–Т—В –Ј–∞ —А–∞—Е—Г–љ–Њ–Ї —А–µ–∞–ї—Ц–Ј–∞—Ж—Ц—Ч —В–∞–Ї–Є—Е –њ—А–Њ–µ–Ї—В—Ц–≤: q –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–Њ 4 –љ–Њ–≤–Є—Е —А–µ–∞–Ї—В–Њ—А—Ц–≤ –Ј–∞–≥–∞–ї—М–љ–Њ—О –њ–Њ—В—Г–ґ–љ—Ц—Б—В—О 6.6 –У–Т—В –љ–∞ –Љ–∞–є–і–∞–љ—З–Є–Ї–∞—Е –Р–Х–° Hinkley Point —В–∞ –Р–Х–° Sizewell; q –≤–≤–µ–і–µ–љ–љ—П 3.6 –У–Т—В –љ–∞ –Љ–∞–є–і–∞–љ—З–Є–Ї—Г Moorside; q –≤–≤–µ–і–µ–љ–љ—П 6 –У–Т—В –љ–∞ –Љ–∞–є–і–∞–љ—З–Є–Ї–∞—Е Wylfa —В–∞ Oldbury. –Я—А–Њ–≥—А–∞–Љ–∞ –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –љ–Њ–≤–Є—Е –Р–Х–° —Г –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ—Ц—Ч

- 19. –Ъ–Њ–љ—В—А–∞–Ї—В –љ–∞ —А—Ц–Ј–љ–Є—Ж—О —Ж—Ц–љ —Г –і—Ц—Ч 19 –С—А–Є—В–∞–љ—Б—М–Ї–Є–є —Г—А—П–і –≥–∞—А–∞–љ—В—Г—Ф —Ц–љ–≤–µ—Б—В–Њ—А–∞–Љ –≤—Ц–і—И–Ї–Њ–і—Г–≤–∞–љ–љ—П –љ–µ–і–Њ–Њ—В—А–Є–Љ–∞–љ–Є—Е –њ—А–Є–±—Г—В–Ї—Ц–≤ —П–Ї—Й–Њ –≤–∞—А—В—Ц—Б—В—М –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч –љ–∞ –Њ–њ—В–Њ–≤–Њ–Љ—Г —А–Є–љ–Ї—Г –±—Г–і–µ –љ–Є–ґ—З–µ –≥–∞—А–∞–љ—В–Њ–≤–∞–љ–Њ—Ч —Ж—Ц–љ–Є –≤–Є–Ї—Г–њ—Г –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч. –ѓ–Ї—Й–Њ —Ж—Ц–љ–∞ –љ–∞ –Њ–њ—В–Њ–≤–Њ–Љ—Г –µ–љ–µ—А–≥–Њ—А–Є–љ–Ї—Г –±—Г–і–µ –≤–Є—Й–µ –≥–∞—А–∞–љ—В–Њ–≤–∞–љ–Њ—Ч —Ж—Ц–љ–Є, –µ–Ї—Б–њ–ї—Г–∞—В—Г—О—З–∞ –Ї–Њ–Љ–њ–∞–љ—Ц—П –њ–Њ–≤–µ—А–љ–µ —А—Ц–Ј–љ–Є—Ж—О —Б–њ–Њ–ґ–Є–≤–∞—З–∞–Љ, –≤—Ц–і—И–Ї–Њ–і—Г–≤–∞–≤—И–Є —В–∞–Ї–Є–Љ —З–Є–љ–Њ–Љ –і–µ—А–ґ–∞–≤—Ц (–њ–Њ–Ї—Г–њ—Ж—П–Љ) —Б–≤—Ц–є –љ–∞–і–ї–Є—И–Ї–Њ–≤–Є–є –њ—А–Є–±—Г—В–Њ–Ї.

- 20. –С—А–Є—В–∞–љ—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П (–Р–Х–° –•—Ц–љ–Ї–ї—Ц-–Я–Њ–є–љ—В –° –Ј —А–µ–∞–Ї—В–Њ—А–Њ–Љ EPR-1600) –Ґ–Є–њ —А–µ–∞–Ї—В–Њ—А–∞ –Т–∞—А—В—Ц—Б—В—М –§—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П 2 —Е EPR-1600 ¬£18,1 –Љ–ї—А–і. (¬£19,6 –Љ–ї—А–і.) –Я—А–Њ–µ–Ї—В —А–µ–∞–ї—Ц–Ј—Г—Ф—В—М—Б—П —Д—А–∞–љ—Ж—Г–Ј—М–Ї–Њ—О –Ї–Њ–Љ–њ–∞–љ—Ц—Ф—О EDF Energy. NNBG —Ф –і–Њ—З—Ц—А–љ—Ц–Љ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ EDF Energy Holdings Limited –Ї–Њ–Љ–њ–∞–љ—Ц—Ч EDF Energy. 35% –≤—Ц–і –≤–∞—А—В–Њ—Б—В—Ц –њ—А–Њ–µ–Ї—В—Г –±—Г–і–µ –њ—А–Њ—Д—Ц–љ–∞–љ—Б–Њ–≤–∞–љ–Њ –Ј–∞ —А–∞—Е—Г–љ–Њ–Ї –≤–ї–∞—Б–љ–Є—Е –Ї–Њ—И—В—Ц–≤ NNBG. –†–µ—И—В–∞ 65% —Б–Ї–ї–∞–і–µ –њ–Њ–Ј–Є–Ї–Њ–≤–Є–є –Ї–∞–њ—Ц—В–∞–ї, —Й–Њ –љ–∞–і–∞—Ф—В—М—Б—П —И–ї—П—Е–Њ–Љ –≤–Є–њ—Г—Б–Ї—Г –і–µ—А–ґ–∞–≤–љ–Є—Е –≥–∞—А–∞–љ—В—Ц–є –Ф–µ—А–ґ–Ї–∞–Ј–љ–∞—З–µ–є—Б—В–≤–Њ–Љ –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ—Ц—Ч –≤ —А–∞–Љ–Ї–∞—Е –њ—А–Њ–≥—А–∞–Љ–Є Infrastructure UK. –Р–Х–° –•—Ц–љ–Ї–ї—Ц-–Я–Њ–є–љ—В –° 66.5% 33.5% –°—В—А—Г–Ї—В—Г—А–∞ –∞–Ї—Ж—Ц–Њ–љ–µ—А–љ–Њ–≥–Њ –Ї–∞–њ—Ц—В–∞–ї—Г NNBG EDF Energy –Ъ–Њ–љ—Б–Њ—А—Ж—Ц—Г–Љ –љ–∞ —З–Њ–ї—Ц –Ј CGN 20

- 21. –£–Љ–Њ–≤–Є —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ–Њ—Ч —Г–≥–Њ–і–Є: пВІ —В–µ—А–Љ—Ц–љ –і—Ц—Ч вАУ 35 —А–Њ–Ї—Ц–≤; пВІ –≥–∞—А–∞–љ—В–Њ–≤–∞–љ–∞ (—Д—Ц–Ї—Б–Њ–≤–∞–љ–∞) —Ж—Ц–љ–∞ –≤–Є–Ї—Г–њ—Г –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч –≤ —А–Њ–Ј–Љ—Ц—А—Ц ¬£92,5/–Ь–Т—В-–≥–Њ–і —Г —А–∞–Љ–Ї–∞—Е –Ї–Њ–љ—В—А–∞–Ї—В—Г –љ–∞ —А—Ц–Ј–љ–Є—Ж—О —Ж—Ц–љ (–Ј —Г—А–∞—Е—Г–≤–∞–љ–љ—П–Љ –њ–Њ—В–Њ—З–љ–Њ—Ч —Ж—Ц–љ–Є –≤ ¬£44/–Ь–Т—В-–≥–Њ–і —Ц —Й–Њ—А—Ц—З–љ–Њ–≥–Њ –≤–Є—А–Њ–±–ї–µ–љ–љ—П –≤ 26000 –Ь–Т—В-–≥–Њ–і, –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Є–є –і–Њ—Е—Ц–і –Љ–Њ–ґ–µ —Б–Ї–ї–∞—Б—В–Є ¬£1,26 –Љ–ї—А–і. –љ–∞ —А—Ц–Ї); пВІ –≥–∞—А–∞–љ—В–Њ–≤–∞–љ–∞ —Ж—Ц–љ–∞ –≤–Є–Ї—Г–њ—Г –Љ–Њ–ґ–µ –±—Г—В–Є –Ј–љ–Є–ґ–µ–љ–∞ –і–Њ ¬£89,5/–Ь–Т—В-–≥–Њ–і, —П–Ї—Й–Њ EDF/CGN –Њ—В—А–Є–Љ–∞—О—В—М –і–Њ–Ј–≤—Ц–ї –љ–∞ –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–Њ –љ–Њ–≤–Є—Е –±–ї–Њ–Ї—Ц–≤ –Ј —А–µ–∞–Ї—В–Њ—А–∞–Љ–Є EPR –љ–∞ –Љ–∞–є–і–∞–љ—З–Є–Ї—Г –Р–Х–° –°–∞–є–Ј–≤–µ–ї–ї; пВІ –≥–∞—А–∞–љ—В–Њ–≤–∞–љ–∞ —Ж—Ц–љ–∞ –≤–Є–Ї—Г–њ—Г –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч —Ц–љ–і–µ–Ї—Б—Г—Ф—В—М—Б—П –љ–∞ –Њ—Б–љ–Њ–≤—Ц —Ц–љ–і–µ–Ї—Б—Г —Б–њ–Њ–ґ–Є–≤—З–Є—Е —Ж—Ц–љ; пВІ –њ—А–Њ–µ–Ї—В –Ј–∞—Е–Є—Й–µ–љ–Є–є –≤—Ц–і –Љ–Њ–ґ–ї–Є–≤–Є—Е –Ј–Љ—Ц–љ –Ј–∞–Ї–Њ–љ–Њ–і–∞–≤—Б—В–≤–∞ —В–∞ –љ–Њ—А–Љ–∞—В–Є–≤–љ–Є—Е –∞–Ї—В—Ц–≤; –С—А–Є—В–∞–љ—Б—М–Ї–∞ –Љ–Њ–і–µ–ї—М —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П (–Р–Х–° –•—Ц–љ–Ї–ї—Ц-–Я–Њ–є–љ—В –° –Ј —А–µ–∞–Ї—В–Њ—А–Њ–Љ EPR-1600) 21

- 22. –Т –Ш –° –Э –Ю –Т –Ъ –Ш пГШ –Я–∞—А–Є–Ј—М–Ї–∞ —Г–≥–Њ–і–∞ –≤—Ц–і–Ї—А–Є–≤–∞—Ф –љ–Њ–≤—Ц –Љ–Њ–ґ–ї–Є–≤–Њ—Б—В—Ц –і–ї—П —П–і–µ—А–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є —П–Ї —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—Ч –Ј –љ–Є–Ј—М–Ї–Є–Љ–Є –≤–Є–Ї–Є–і–∞–Љ–Є –њ–∞—А–љ–Є–Ї–Њ–≤–Є—Е –≥–∞–Ј—Ц–≤. пГШ –Ю—Б–љ–Њ–≤–љ–Є–Љ —Б—В—А–Є–Љ—Г—О—З–Є–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ —А–Њ–Ј–≤–Є—В–Ї—Г —П–і–µ—А–љ–Њ—Ч –µ–љ–µ—А–≥–µ—В–Є–Ї–Є —Ф —Б–ї–∞–±–Ї–µ —Ч—Ч —Б–њ—А–Є–є–љ—П—В—В—П —Б—Г—Б–њ—Ц–ї—М—Б—В–≤–Њ–Љ. –Ф–ї—П –∞—В–Њ–Љ–љ–Њ—Ч –њ—А–Њ–Љ–Є—Б–ї–Њ–≤–Њ—Б—В—Ц –і—Г–ґ–µ –≤–∞–ґ–ї–Є–≤–Њ –Ј–∞–њ—А–Њ–њ–Њ–љ—Г–≤–∞—В–Є —В–∞–Ї—Г —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—О, —П–Ї–∞ –њ–µ—А–µ–Ї–Њ–љ–∞–ї–∞ –± —Б—Г—Б–њ—Ц–ї—М—Б—В–≤–Њ –≤ —Ч—Ч –±–µ–Ј–њ–µ—З–љ–Њ—Б—В—Ц. пГШ –Ф—Ц—О—З–Є–є —А–Є–љ–Њ–Ї –µ–ї–µ–Ї—В—А–Њ–µ–љ–µ—А–≥—Ц—Ч –љ–µ —Б—В–≤–Њ—А—О—Ф –Љ–µ—Е–∞–љ—Ц–Ј–Љ—Ц–≤ –і–ї—П –Ј–∞–ї—Г—З–µ–љ–љ—П –і–Њ–≤–≥–Њ—Б—В—А–Њ–Ї–Њ–≤–Є—Е —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є. пГШ –Я—А–∞–Ї—В–Є—З–љ–Њ –≤—Б—Ц –Љ–Њ–і–µ–ї—Ц —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—П –њ—А–Њ–µ–Ї—В—Ц–≤ –±—Г–і—Ц–≤–љ–Є—Ж—В–≤–∞ –Р–Х–° –њ–Њ—В—А–µ–±—Г—О—В—М –њ—Ц–і—В—А–Є–Љ–Ї–Є –і–µ—А–ґ–∞–≤–Є, —П–Ї –Ј –±–Њ–Ї—Г —В–Є—Е –Ї—А–∞—Ч–љ, –і–µ —Ж—Ц –њ—А–Њ–µ–Ї—В–Є —А–µ–∞–ї—Ц–Ј—Г—О—В—М—Б—П, —В–∞–Ї —Ц –Ј –±–Њ–Ї—Г –њ–Њ—Б—В–∞—З–∞–ї—М–љ–Є–Ї—Ц–≤ —В–µ—Е–љ–Њ–ї–Њ–≥—Ц—Ч. 22

- 23. 23