ą╗ąĄą║čå 3

- 1. ąŻą╗ą░ą░ąĮą▒ą░ą░čéą░čĆ ąśčģ ąĪčāčĆą│čāčāą╗čī ąæąĖąĘąĮąĄčü ą╝ąĄąĮąĄąČą╝ąĄąĮčéąĖą╣ąĮ čé菹ĮčģąĖą╝ ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ąĮčŹčĆ: ąöčāąĮą┤ čłą░čéąĮčŗ ąØąæąæ ąøąĄą║čå 3 .ąÉą▓ą╗ą░ą│čŗąĮ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ ąĮ菹╝菹╗čé ą░čĆą│čāčāą┤ ’éŚ ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ą║čĆąĄą┤ąĖčé: 3 ą║čĆąĄą┤ąĖčé ’éŚ ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ąĖąĮą┤ąĄą║čü: ąÆąÉ366 ’éŚ ąĪčāą┤ą╗ą░čģ ą░ąĮą│ąĖ: ąØąæąæ-3 ą░ąĮą│ąĖ

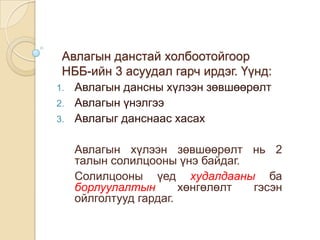

- 2. ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčüčéą░ą╣ čģąŠą╗ą▒ąŠąŠč鹊ą╣ą│ąŠąŠčĆ ąØąæąæ-ąĖą╣ąĮ 3 ą░čüčāčāą┤ą░ą╗ ą│ą░čĆčć ąĖčĆą┤菹│. ę«ę»ąĮą┤: 1. 2. 3. ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčüąĮčŗ čģ껹╗čŹčŹąĮ ąĘė®ą▓čłė®ė®čĆė®ą╗čé ąÉą▓ą╗ą░ą│čŗąĮ 껹Į菹╗ą│čŹčŹ ąÉą▓ą╗ą░ą│čŗą│ ą┤ą░ąĮčüąĮą░ą░čü čģą░čüą░čģ ąÉą▓ą╗ą░ą│čŗąĮ čģ껹╗čŹčŹąĮ ąĘė®ą▓čłė®ė®čĆė®ą╗čé ąĮčī 2 čéą░ą╗čŗąĮ čüąŠą╗ąĖą╗čåąŠąŠąĮčŗ 껹ĮčŹ ą▒ą░ą╣ą┤ą░ą│. ąĪąŠą╗ąĖą╗čåąŠąŠąĮčŗ 껹Ąą┤ čģčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą▒ą░ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé ą│čŹčü菹Į ąŠą╣ą╗ą│ąŠą╗čéčāčāą┤ ą│ą░čĆą┤ą░ą│.

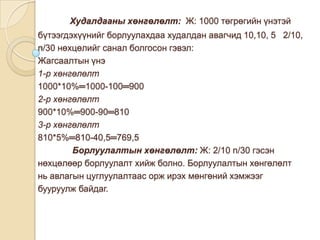

- 3. ąźčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ čģė®ąĮą│ė®ą╗ė®ą╗čé: ą¢: 1000 čéė®ą│čĆė®ą│ąĖą╣ąĮ 껹ĮčŹčé菹╣ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ą│ ą▒ąŠčĆą╗čāčāą╗ą░čģą┤ą░ą░ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čćąĖą┤ 10,10, 5 2/10, n/30 ąĮė®čģčåė®ą╗ąĖą╣ą│ čüą░ąĮą░ą╗ ą▒ąŠą╗ą│ąŠčüąŠąĮ ą│菹▓菹╗: ą¢ą░ą│čüą░ą░ą╗čéčŗąĮ 껹ĮčŹ 1-čĆ čģė®ąĮą│ė®ą╗ė®ą╗čé 1000*10%ŌĢÉ1000-100ŌĢÉ900 2-čĆ čģė®ąĮą│ė®ą╗ė®ą╗čé 900*10%ŌĢÉ900-90ŌĢÉ810 3-čĆ čģė®ąĮą│ė®ą╗ė®ą╗čé 810*5%ŌĢÉ810-40,5ŌĢÉ769,5 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé: ą¢: 2/10 n/30 ą│čŹčü菹Į ąĮė®čģčåė®ą╗ė®ė®čĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé čģąĖą╣ąČ ą▒ąŠą╗ąĮąŠ. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé ąĮčī ą░ą▓ą╗ą░ą│čŗąĮ čåčāą│ą╗čāčāą╗ą░ą╗čéą░ą░čü ąŠčĆąČ ąĖčĆčŹčģ ą╝ė®ąĮą│ė®ąĮąĖą╣ čģ菹╝ąČčŹčŹą│ ą▒čāčāčĆčāčāą╗ąČ ą▒ą░ą╣ą┤ą░ą│.

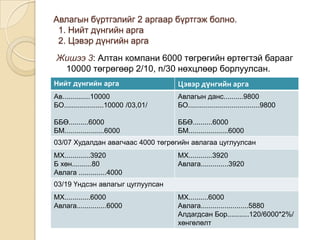

- 4. ąÉą▓ą╗ą░ą│čŗąĮ ą▒ę»čĆčéą│菹╗ąĖą╣ą│ 2 ą░čĆą│ą░ą░čĆ ą▒ę»čĆčéą│čŹąČ ą▒ąŠą╗ąĮąŠ. 1. ąØąĖą╣čé ą┤껹Įą│ąĖą╣ąĮ ą░čĆą│ą░ 2. ą”菹▓čŹčĆ ą┤껹Įą│ąĖą╣ąĮ ą░čĆą│ą░ ą¢ąĖčłčŹčŹ 3: ąÉą╗čéą░ąĮ ą║ąŠą╝ą┐ą░ąĮąĖ 6000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ė®čĆčéė®ą│čé菹╣ ą▒ą░čĆą░ą░ą│ 10000 čéė®ą│čĆė®ą│ė®ė®čĆ 2/10, n/30 ąĮė®čģčåą╗ė®ė®čĆ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ. ąØąĖą╣čé ą┤껹Įą│ąĖą╣ąĮ ą░čĆą│ą░ ą”菹▓čŹčĆ ą┤껹Įą│ąĖą╣ąĮ ą░čĆą│ą░ ąÉą▓..............10000 ąæą×....................10000 /03,01/ ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčü..........9800 ąæą×....................................9800 ąæąæė©..........6000 ąæą£....................6000 ąæąæė©..........6000 ąæą£....................6000 03/07 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čćą░ą░čü 4000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą░ą▓ą╗ą░ą│ą░ą░ čåčāą│ą╗čāčāą╗čüą░ąĮ ą£ąź.............3920 ąæ čģė®ąĮ..........80 ąÉą▓ą╗ą░ą│ą░ ..............4000 ą£ąź............3920 ąÉą▓ą╗ą░ą│ą░..............3920 03/19 ę«ąĮą┤čü菹Į ą░ą▓ą╗ą░ą│čŗą│ čåčāą│ą╗čāčāą╗čüą░ąĮ ą£ąź.............6000 ąÉą▓ą╗ą░ą│ą░...............6000 ą£ąź..........6000 ąÉą▓ą╗ą░ą│ą░........................5880 ąÉą╗ą┤ą░ą│ą┤čüą░ąĮ ąæąŠčĆ...........120/6000*2%/ čģė®ąĮą│ė®ą╗ė®ą╗čé

- 5. ąÉą▓ą╗ą░ą│čŗąĮ 껹Į菹╗ą│čŹčŹ: ąØąæąæą×ąŻąĪ-čŗąĮ ą░ą▓ą╗ą░ą│čŗą│ ą▒ąŠą╗ąŠą╝ąČąĖčé 껹ĮčŹ čå菹ĮčŹčŹčĆ ąĮčī čéčāčüą│ą░ąĮą░ ą│čŹąČ ąĘą░ą░čüą░ąĮ ą▒ą░ą╣ą┤ą░ą│. ą”菹▓čŹčĆ ą▒ąŠą╗ąŠą╝ąČąĖčé 껹ĮčŹ čå菹ĮčŹ ą│菹┤菹│ ąĮčī ąĖčĆčŹčŹą┤껹╣ą┤ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čćą░ą░čü ą░ą▓ą░čģ ą▒ąŠą╗ąŠą╝ąČąĖčé ą╝ė®ąĮą│ė®ąĮąĖą╣ ą┤껹Į čÄą╝. ą”菹▓čŹčĆ ą▒ąŠą╗ąŠą╝ąČąĖčé 껹ĮčŹ čå菹ĮčŹ=ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčü-ąØą░ą╣ą┤ą▓ą░čĆą│껹╣ ą░ą▓ą╗ą░ą│ą░ ąÉą▓ą╗ą░ą│čŗąĮ čäą░ą║č鹊čĆąĖąĮą│ / čłąĖą╗ąČę»ę»ą╗čŹčģ/ ą▒ąŠą╗ąŠčģ ą▒ą░čĆčīčåą░ą░ą╗ą░čģ ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčüčŗą│ 3 ą┤ą░ą│čć čéą░ą╗ą┤ čłąĖą╗ąČę»ę»ą╗čŹčģ 2 čģčāą▓ąĖą╗ą▒ą░čĆ ą▒ą░ą╣ą┤ą░ą│. 1. ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčüčŗą│ ą▒ą░čĆčīčåą░ą░ą╗ą░čģ ąĢčĆė®ąĮčģąĖą╣ ą▒ą░čĆčīčåą░ą░ą╗ą░ą╗: ąØ菹│ ą╗ ą░ą╝ą╗ą░ą╗čéčŗąĮ ą▒ąĖčćą│čŹčŹčĆ ą┤菹ĮčćąĖąĮ ą▒ąŠą╗ą│ąŠąĮąŠ. ąŁąĮčŹ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ ąĘčŹčŹą╗čü菹Į ą╝ė®ąĮą│ė®ė® ą▒ę»čĆčéą│čŹčģčŹčŹčü ą▒ąĖčł ą▒ą░čĆčīčåą░ą░ą╗čüą░ąĮ ą░ą▓ą╗ą░ą│čŗąĮ čéą░ą╗ą░ą░čĆ čÅą╝ą░čĆ čć ą▒ąĖčćąĖą╗čé čģąĖą╣čģą│껹╣. ąōčŹčģą┤čŹčŹ čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą┤ ą░ą▓ą╗ą░ą│ą░čéą░ą╣ čģąŠą╗ą▒ąŠąŠč鹊ą╣ ąĮ菹╝菹╗čé č鹊ą┤čĆčāčāą╗ą│čŗą│ čģąĖą╣ąČ ė®ą│ą┤ė®ą│. ą¢ąĖčłčŹčŹ ąĮčī: ąÉ ą║ąŠą╝ą┐ą░ąĮąĖ 1000000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ąĘčŹčŹą╗ąĖą╣ąĮ ą┤菹ĮčćąĖąĮ ą▒ąŠą╗ą│ąŠąĮ ė®ė®čĆąĖą╣ąĮ ą▒ę»čģ ą░ą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčüą░ą░ ą▒ą░čĆčīčåą░ą░ą╗čüą░ąĮ. ą£ąź.................1000000 ė©čĆąĖą╣ąĮ ą▒ąĖčćąĖą│.................1000000

- 6. ą┤ą░ąĮčüčŗą│ čłąĖą╗ąČę»ę»ą╗čŹčģ ą▒čāčÄčā čäą░ą║č鹊čĆąĖąĮą│ ąŁąĮčŹ ę»ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ ąĮčī ą▒ą░čéą░ą╗ą│ą░ą░čéą░ą╣ ą▒ą░ ą▒ą░čéą░ą╗ą│ą░ą░ą│껹╣ ą│čŹąČ ą░ąĮą│ąĖą╗ą┤ą░ą│. ąæą░čéą░ą╗ą│ą░ą░ą│껹╣ čłąĖą╗ąČę»ę»ą╗čü菹Į č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čüą░ąĮčģę»ę»ąČąĖą│čć ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī čüą░ąĮčģę»ę»ąČąĖą╗čéąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ ąÉą▓ą╗ą░ą│ą░ ą▒ąŠčĆą╗čāčāą╗čüąĮčŗ ą│ą░čĆąĘ ą┤ą░ąĮčüą░ą░ąĮą┤ ą▒ę»čĆčéą│菹ĮčŹ. ąźą░čĆąĖąĮ ą▒ą░čéą░ą╗ą│ą░ą░čéą░ą╣ čłąĖą╗ąČę»ę»ą╗čŹčģ ą▒ąŠą╗ čüą░ąĮčģę»ę»ąČąĖą╗čéąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ą┤ą░ąĮčüą░ąĮą┤, ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹ ą│čŹąČ ę»ąĘą▓菹╗ ą░ą▓ą╗ą░ą│ą░ ą▒ąŠčĆą╗čāčāą╗čüąĮčŗ ą│ą░čĆąĘ ą┤ą░ąĮčüą░ąĮą┤ čéčāčüą│ą░ąĮą░. 2. ąÉą▓ą╗ą░ą│čŗąĮ

- 7. ąØ菹╝菹╗čé ąĮčŹčĆ č鹊ą╝čŖčÉąŠ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ CashŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”..ą╝ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® Cash equivalents................ą╝ė®ąĮą│ė®čé菹╣ ą░ą┤ąĖą╗čéą│ą░čģ ąĘ껹╣ą╗čü Cash on hand............................ą║ą░čüčüą░ąĮ ą┤ą░čģčī ą╝ė®ąĮą│ė® Cash on bank.........................čģą░čĆąĖą╗čåą░čģ ą▒čāčÄčā ą▒ą░ąĮą║ąĖąĮ ą┤ą░čģčī ą╝ė®ąĮą│ė® Cash receipt..............................ą╝ė®ąĮą│ė®ąĮ ąŠčĆą╗ąŠą│ąŠ Cash payment.........................ą╝ė®ąĮą│ė®ąĮ ąĘą░čĆą╗ą░ą│ą░ Deposit.............................čģą░ą┤ą│ą░ą╗ą░ą╝ąČ Check.............................č湥ą║ Cash record................ą╝ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ąĖą╣ąĮ ą▒ę»čĆčéą│菹╗ Pretty cash..............ąČąĖąČąĖą│ ą╝ė®ąĮą│ė®ąĮ čüą░ąĮ Deposit in transit................ąĘą░ą╝ą┤ čÅą▓ą░ą░ čģą░ą┤ą│ą░ą╗ą░ą╝ąČ Outstanding checks......................čéė®ą╗ą▒ė®čĆ čģąĖą╣ą│ą┤čŹčŹą│껹╣ č湥ą║ Not sufficient funds check..............čģę»čĆ菹╗čåčŹčŹą│껹╣ čüą░ąĮčéą░ą╣ č湥ą║ Bank service charge...................ą▒ą░ąĮą║ąĮčŗ 껹╣ą╗čćąĖą╗ą│čŹčŹąĮąĖą╣ čģė®ą╗čü Bank reconciliations........................ą▒ą░ąĮą║ąĮčŗ ąĘąŠčģąĖčåčāčāą╗ą░ą╗čéčŗąĮ čéą░ą╣ą╗ą░ąĮ Bank statement..............................ą▒ą░ąĮą║ąĮčŗ čéą░ą╣ą╗ą░ąĮ Cash balance............................ą╝ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ Accounts receivable.......................ą░ą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčü Notes receivable...................................ą░ą▓ą╗ą░ą│čŗąĮ ą▒ąĖčćąĖą│ Un collectible account receivable..................................čŹčĆą│菹╗ąĘčŹčŹčé菹╣ ą░ą▓ą╗ą░ą│ą░ Allowance for doubtful accounts......................ąĮą░ą╣ą┤ą▓ą░čĆą│껹╣ ą░ą▓ą╗ą░ą│čŗąĮ ąĮė®ė®čå ą▒čāčÄčā čģą░čüą░ą│ą┤čāčāą╗ą│ą░ Discount rate......čģė®ąĮą│ė®ą╗ė®ą╗čéąĖą╣ąĮ čé껹▓čłąĖąĮ Proceeds...........................čģ껹╗čŹčŹąĮ ą░ą▓ą░čģ ą╝ė®ąĮą│ė® Interest expense.........................čģę»ę»ą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ Interest revenue..................čģę»ę»ą│ąĖą╣ąĮ ąŠčĆą╗ąŠą│ąŠ