资本金と引出金勘定| 日商簿記3級

Download as pptx, pdf1 like967 views

日商簿记3级、资本金と引出金勘定についてです。

资本金と引出金勘定| 日商簿記3級

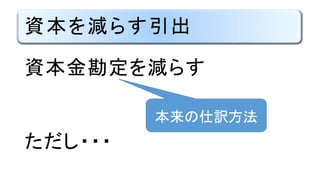

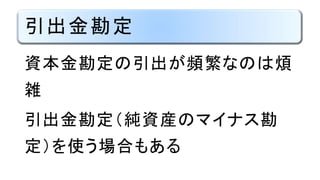

- 5. 资本金と引出金勘定

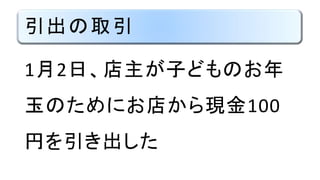

- 11. 引出の取引と仕訳

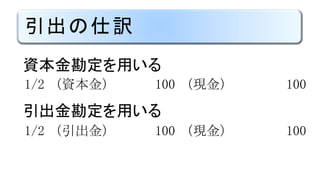

- 13. 引出の仕訳 1/2 (資本金) 100 (現金) 100 1/2 (引出金) 100 (現金) 100 資本金勘定を用いる 引出金勘定を用いる

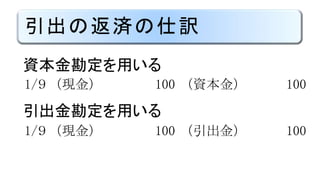

- 15. 引出の返済の仕訳 1/9 (現金) 100 (資本金) 100 1/9 (現金) 100 (引出金) 100 資本金勘定を用いる 引出金勘定を用いる

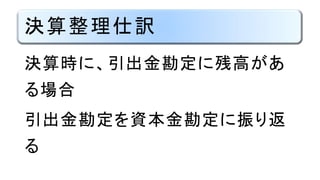

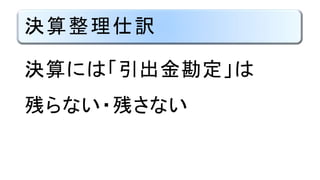

- 16. 引出金の 決算整理仕訳

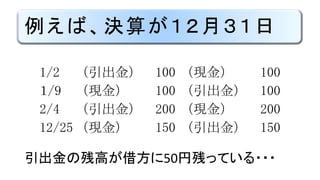

- 19. 例えば、決算が12月31日 1/2 (引出金) 100 (現金) 100 1/9 (現金) 100 (引出金) 100 2/4 (引出金) 200 (現金) 200 12/25 (現金) 150 (引出金) 150 引出金の残高が借方に50円残っている???

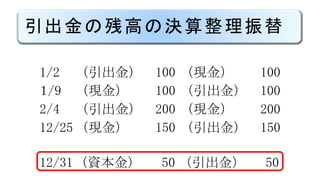

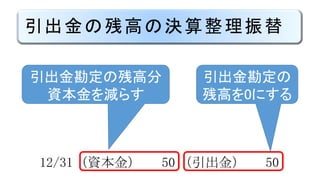

- 20. 引出金の残高の決算整理振替 1/2 (引出金) 100 (現金) 100 1/9 (現金) 100 (引出金) 100 2/4 (引出金) 200 (現金) 200 12/25 (現金) 150 (引出金) 150 12/31 (資本金) 50 (引出金) 50

- 21. 引出金の残高の決算整理振替 12/31 (資本金) 50 (引出金) 50 引出金勘定の 残高を0にする 引出金勘定の残高分 資本金を減らす

- 22. ありがとう ございました

- 23. バージョン情報 現バージョン Version 1 最終更新日 2016/02/01 初版作成日 2016/02/01

- 24. 「教える」 学習方法

- 25. 学习定着率

- 26. 自分が自分を 教える動画