3 rent 2017

- 1. Analyse van de jaarrekening Rentabiliteit

- 2. Jaarrekening bestaat uit 2 delen De balans – foto ! – bezittingen en hoe ze gefinancierd zijn – activa (= bezittingen) en passiva (= financieringen) De exploitatierekening ( = de resultatenrekening) – film! – wat komt er binnen en wat gaat er buiten – kosten en opbrengsten -> winst of verlies

- 3. De exploitatierekening Opdracht : trio’s – Maak een schatting over belangrijkste kosten en opbrengstensoorten

- 4. De exploitatierekening film periode (meestal boekjaar) na periode opnieuw van nul beginnen zijn de opbrengsten dit jaar voldoende om alle kosten te betalen? Opbrengsten > Kosten => Winst Opbrengsten < Kosten => Verlies

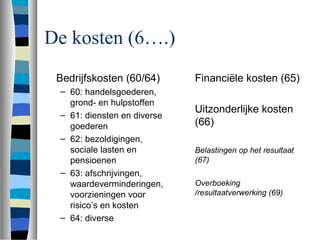

- 5. De kosten (6….) Bedrijfskosten (60/64) – 60: handelsgoederen, grond- en hulpstoffen – 61: diensten en diverse goederen – 62: bezoldigingen, sociale lasten en pensioenen – 63: afschrijvingen, waardeverminderingen, voorzieningen voor risico’s en kosten – 64: diverse Financiële kosten (65) Uitzonderlijke kosten (66) Belastingen op het resultaat (67) Overboeking /resultaatverwerking (69)

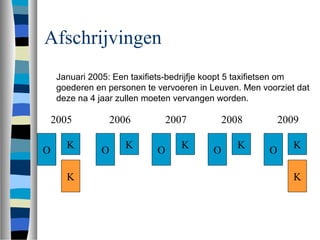

- 6. Afschrijvingen Januari 2005: Een taxifiets-bedrijfje koopt 5 taxifietsen om goederen en personen te vervoeren in Leuven. Men voorziet dat deze na 4 jaar zullen moeten vervangen worden. O K K 2005 O K 2006 O K K 2009 O K 2007 O K 2008

- 7. Afschrijvingen Probleem : geen enkel boekjaar geeft juist beeld over winstgevendheid (rentabiliteit) van het bedrijfje Oplossing: afschrijvingen = kost van investeringen spreiden over verwachte levensduur (zie waarderingsregels) = gespreid in kosten nemen O K A 2005 O K A 2006 O K A 2007 O K A 2008 O K A 2009

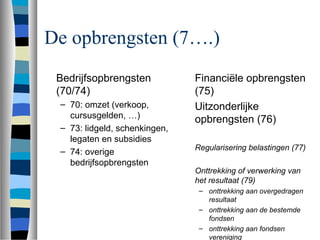

- 8. De opbrengsten (7….) Bedrijfsopbrengsten (70/74) – 70: omzet (verkoop, cursusgelden, …) – 73: lidgeld, schenkingen, legaten en subsidies – 74: overige bedrijfsopbrengsten Financiële opbrengsten (75) Uitzonderlijke opbrengsten (76) Regularisering belastingen (77) Onttrekking of verwerking van het resultaat (79) – onttrekking aan overgedragen resultaat – onttrekking aan de bestemde fondsen – onttrekking aan fondsen vereniging

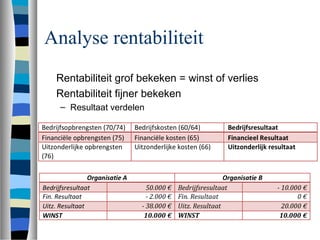

- 9. Het resultaat = rentabiliteit grof bekeken Voldoende opbrengsten om kosten te dekken? – Alle 7-rekeningen (excl 79) - alle 6-rekeningen (excl 69)

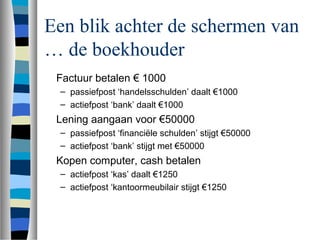

- 10. Een blik achter de schermen van … de boekhouder Factuur betalen € 1000 – passiefpost ‘handelsschulden’ daalt €1000 – actiefpost ‘bank’ daalt €1000 Lening aangaan voor €50000 – passiefpost ‘financiële schulden’ stijgt €50000 – actiefpost ‘bank’ stijgt met €50000 Kopen computer, cash betalen – actiefpost ‘kas’ daalt €1250 – actiefpost ‘kantoormeubilair stijgt €1250

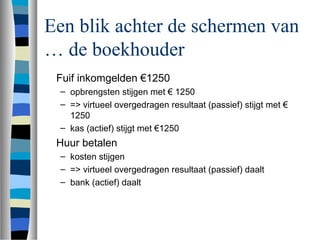

- 11. Een blik achter de schermen van … de boekhouder Fuif inkomgelden €1250 – opbrengsten stijgen met € 1250 – => virtueel overgedragen resultaat (passief) stijgt met € 1250 – kas (actief) stijgt met €1250 Huur betalen – kosten stijgen – => virtueel overgedragen resultaat (passief) daalt – bank (actief) daalt

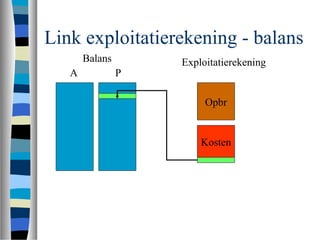

- 12. Link exploitatierekening - balans Balans A P Exploitatierekening Opbr Kosten

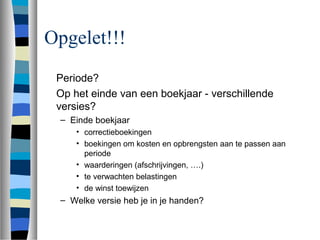

- 13. Opgelet!!! Periode? Op het einde van een boekjaar - verschillende versies? – Einde boekjaar • correctieboekingen • boekingen om kosten en opbrengsten aan te passen aan periode • waarderingen (afschrijvingen, ….) • te verwachten belastingen • de winst toewijzen – Welke versie heb je in je handen?

- 14. Opgelet!!!! Exploitatie zegt niets over betalingen • kosten die gemaakt zijn, niet noodzakelijk reeds betaald (voorbeeld factuur voor aankoop dranken) – Kosten en uitgevan zijn verschillende begrippen • opbrengsten die verdiend/gerealiseerd zijn, niet noodzakelijk reeds ontvangen (subsidies) – Opbrengsten en ontvangsten zijn verschillende begrippen – Belangrijk: kosten moeten geboekt worden in periode waarop ze betrekking hebben – Belangrijk: consistentie in het boekhoudingsysteem • vbd. loon + eindejaarspremie - wat als je kasboekhouding doet en 2 verschillende momenten van betaling EJP

- 15. Opgelet! Exploitatie en resultaat zeggen nog niks over liquiditeitstekort – winst, maar liquiditeitstekort (wanneer worden die subsidies nu eindelijk eens uitbetaald) • structureel ok, maar tijdelijke betalingsproblemen – verlies, maar liquiditeitsoverschot (we hebben nog reserves) • we kunnen zonder problemen onze rekeningen betalen, maar we hebben een structureel probleem: spaarpot kan verliezen niet blijven opvangen – vbd. bedrijfje met mecenas…..

- 16. Opgelet!!!! Niet alle uitgaven zijn kosten – huurwaarborg : geen kost behalve als we een gedeelte niet terugkrijgen – terugbetaling lening (zie later) – aankoop huis ( wel de afschrijvingen) Niet alle ontvangsten zijn opbrengsten – ontvangen lening (niet definitief van ons, moeten we teruggeven) => kasboekhouding is geen exploitatierekening – geeft enkel weer wat binnenkomt en buitengaat – correcties nodig om beeld te krijgen van bepaalde periode

- 17. Opgelet!!! Boekhouding werkt op basis van documenten (facturen….) – 29 december vorming gegeven - maar nog niet gefactureerd… => overlopende rekening – 29 december vorming gekregen - maar factuur nog niet ontvangen…. => overlopende rekening – 31 december - we moeten saldo subsidies nog krijgen (bedrag al dan niet bekend) …. => overlopende rekening • subsidie-inkomsten kan enorme puzzle worden als je niet duidelijk boekt in juiste periode

- 18. Opgelet!!!! Boekhouding geeft geen juist beeld want fiscale opsmuk – bedrijfje betaalt belasting op winst, dus winst proberen verlagen • winst opschuiven naar volgend jaar (facturen nog inet maken en geen overlopende rekeningen) • investeringen als kosten Kortom: let goed op of je exploitatie rekening een juist beeld geeft over de periode

- 19. Analyse rentabiliteit Rentabiliteit grof bekeken = winst of verlies Rentabiliteit fijner bekeken – Resultaat verdelen

- 20. Analyse rentabiliteit – Maatwerk • Waar zitten zware belangrijke opbrengsten / kosten • Eventueel bijhouden boordtabellen • Interessant = horizontale en verticale analyse

- 21. Analyse rentabiliteit Opbrengsten – evolutie totaal – zekerheid opbrengsten (op termijn, par accident, ...….) – verticale analyse (belang van verschillende opbrengstenbronnen, afhankelijkheid van één onzekere factor?, ….) – horizontale analyse (evolutie nominaal en relatief van verschillende opbrengstenbronnen)

- 22. Analyse rentabiliteit Kosten – evolutie totaal – verticale analyse (belang van verschillende kostensoorten, ….) – horizontale analyse (evolutie nominaal en relatief van verschillende kostensoorten) Resultaat – evolutie – rentabiliteit • tout court • Relatief (ratio netto-winst / eigen vermogen) – = eerder voor vennootschappen