Į╚┌šō 3/3 ╬ńßß

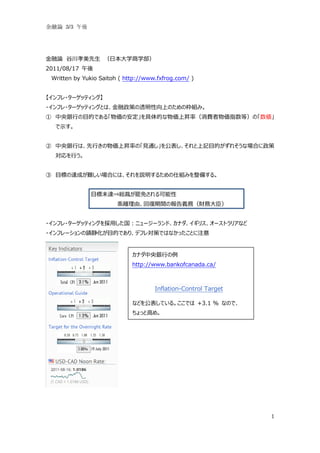

- 1. Į╚┌šō 3/3 ╬ńßß Į╚┌šō ╣╚┤©ąó├└Ž╚╔· Ż©╚š▒Š┤¾č¦╔╠č¦▓┐Ż® 2011/08/17 ╬ńßß Written by Yukio Saitoh ( http://www.fxfrog.com/ ) ĪŠźżź¾źšźņ?ź┐®`ź▓ź├źŲźŻź¾ź░Ī┐ ?źżź¾źšźņ?ź┐®`ź▓ź├źŲźŻź¾ź░ż╚żŽĪóĮ╚┌š■▓▀ż╬═Ė├„ąįŽ“╔Žż╬ż┐żßż╬¢śĮMż▀ĪŻ ó┘ ųąčļŃyąąż╬─┐Ą─żŪżóżļĪĖ╬’ü²ż╬░▓Č©Ī╣ż“Š▀╠ÕĄ─ż╩╬’ü²╔ŽĢN┬╩Ż©Ž¹┘Mš▀╬’ü²ųĖ╩²Ą╚Ż®ż╬ĪĖ╩²éÄĪ╣ żŪ╩Šż╣ĪŻ ó┌ ųąčļŃyąążŽĪóŽ╚ąążŁż╬╬’ü²╔ŽĢN┬╩ż╬ĪĖęŖ═©żĘĪ╣ż“╣½▒ĒżĘĪóżĮżņż╚╔Žėø─┐Ą─ż¼ż║żņżĮż”ż╩ł÷║Žż╦š■▓▀ īØÅĻż“ąąż”ĪŻ ó█ ─┐ś╦ż╬▀_│╔ż¼ļyżĘżżł÷║Žż╦żŽĪóżĮżņż“šh├„ż╣żļż┐żßż╬╩╦ĮMż▀ż“š¹éõż╣żļĪŻ ─┐ś╦╬┤▀_?Št▓├ż¼┴T├ŌżĄżņżļ┐╔─▄ąį ╣įļx└Ēė╔Īó╗žÅ═Ų┌ķgż╬ł¾Ėµ┴x䚯©žöäš┤¾│╝Ż® ?źżź¾źšźņ?ź┐®`ź▓ź├źŲźŻź¾ź░ż“Ʊė├żĘż┐╣·Ż║ź╦źÕ®`źĖ®`źķź¾ź╔Īóź½ź╩ź└Īóźżź«źĻź╣Ī󟬮`ź╣ź╚źķźĻźóż╩ż╔ ?źżź¾źšźņ®`źĘźńź¾ż╬µéŠ▓╗»ż¼─┐Ą─żŪżóżĻĪóźŪźšźņīØ▓▀żŪżŽż╩ż½ż├ż┐ż│ż╚ż╦ūóęŌ ź½ź╩ź└ųąčļŃyąąż╬└² http://www.bankofcanada.ca/ Inflation-Control Target ż╩ż╔ż“╣½▒ĒżĘżŲżżżļĪŻż│ż│żŪżŽ +3.1 % ż╩ż╬żŪĪó ż┴żńż├ż╚Ė▀żßĪŻ 1

- 2. Į╚┌šō 3/3 ╬ńßß ĪŠźŲ®`źķ®`?źļ®`źļĪ┐ ?ųąčļŃyąąż╬═©│Żż╬š■▓▀╩ųČ╬żŪżóżļČ╠Ų┌Į└¹ż“ż╔ż╬żĶż”ż╦øQżßż┐żķ┴╝żżż½ż╚żżż”ĄŃż╦ķvż╣żļ┤·▒ĒĄ─ż╩┐╝ ż©ĘĮĪŻ Č╠Ų┌Į└¹ŻĮźżź¾źšźņ┬╩+īg┘|Į└¹Ż½”┴Ż©│╔ķL┬╩ ®` Ū▒į┌│╔ķL┬╩Ż® Ż½”┬Ż©źżź¾źšźņ┬╩ ©D ─┐ś╦źżź¾źšźņ┬╩Ż® Ex. ”┴Īó”┬ ŻĮ Ż░Ż«ŻĄ źŪźšźņĢrżŽźżź¾źšźņ┬╩żŽź▐źżź╩ź╣ ?źżź¾źšźņ┬╩ż¼─┐ś╦źżź¾źšźņ┬╩żĶżĻĖ▀żżł÷║Ž ?š■▓▀Į└¹ż“ę²żŁ╔Žż▓żļ ?īg┘|ŻŪŻ─Żąź«źŃź├źūŻ©īgļHż╬│╔ķL┬╩ż½żķŪ▒į┌│╔ķL┬╩ż“╚Ūżżż┐żŌż╬Ż®ż¼┤¾żŁżżł÷║Ž ?š■▓▀Į└¹ż“ę²żŁ╔Žż▓żļ ĪŠü╗ĮyĄ─ż╩ėĶĘ└Ą─╩ųČ╬Ī┐ ?Ėéš∙ųŲŽ▐Ą─ęÄųŲ ą┬ęÄ▓╬╚ļż╬īg┘|Ą─Į¹ų╣ĪŻŅAĮĮ└¹ż╬╔ŽŽ▐Į└¹ęÄųŲĪŻĄĻ┼nęÄųŲĪŻśIäšĘųę░ęÄųŲż╩ż╔ Ī·Į╚┌ż╬ĘŪä┐┬╩╗»ĪóĮ╚┌źĄ®`źėź╣ż╬└¹ė├š▀ż╦ż╚ż├żŲ▓╗└¹ęµż╬å¢Ņ} Ī∙ČÓż»ż╬Ėéš∙ųŲŽ▐Ą─ęÄųŲż¼│ĘijżĄżņżŲżżżļĪŻ 2

- 3. Į╚┌šō 3/3 ╬ńßß ĪŠ¼Fį┌ż╬źūźļ®`źŪź¾ź╣š■▓▀Ī┐ ó┘ ▓╬╚ļ?═╦│÷ż╦ķvż╣żļęÄųŲ ?▓╬╚ļż╦żŽ├ŌįSż¼▒žę¬ĪŻÄ³śIż╦żŌĄ▒Šųż╬įS┐╔ż¼▒žę¬ĪŻ ó┌ ŃyąąśIäš─┌╚▌Ż©╔╠ŲĘŻ®ż╦ķvż╣żļęÄųŲ ?╦¹śIĮ¹ų╣ęÄät Ńyąą ŻŁ Ūķł¾╔·«b ŃyąąśIäšż╬╣ĀćņżŽĘ©┬╔ż╦żĶżĻøQż▐ż├żŲżżżļ Ż©Ūķł¾ż╬ĘŪīØ│ŲąįŻ® ?└¹ęµŽÓĘ┤╚Īę²ż╬Ę└ų╣ ?ŃyąąśIżžż╬ī¤ķT╗»ż╬└¹ęµ ?╦¹śIż╬źĻź╣ź»ż¼Ńyąąż╦╝░żųż│ż╚ż╬╗ž▒▄ ó█ ŃyąąĮUåėż╬ĮĪ╚½ąį┤_▒Żż╬ż┐żßż╬ęÄųŲ ?B/S ęÄųŲ Į╚┌ÖCķvż╬┘Y«b?žōé∙ż╬▒Żėąż╦ż─żżżŲśöĪ®ż╩▒╚┬╩ż“įOČ©żĘĪóżĮż╬ū±╩žż“┴xäšĖČż▒żļżŌż╬ĪŻ ?┤¾┐┌╚┌┘YęÄųŲ???╠žČ©ż╬Ų¾śIĪóŲ¾śIź░źļ®`źūż╦╝»ųążĘżŲżŽż╩żķż╩żż ?ūį╝║┘Y▒ŠęÄųŲ ó▄ └¹ė├š▀ż╬▒Żūoż╬ż┐żßż╬ęÄųŲ ?└¹ė├š▀ż¼Ńyąąż╬ĮUåė─┌╚▌ż“┼ąČŽżŪżŁżļżĶż”ż╦ĪóžöäšųT▒Ēż╩ż╔ż“ķ_╩Šż╣żļ┴xäšĪŻ Ż©źŪźŻź╣ź»źĒ®`źĖźŃ®`šIż╩ż╔Ż® ó▌ ▒OČĮ?Ś╩¢╦ ?ęÄųŲż¼ū±╩žżĄżņżŲżżżļż½ĪóĖ„ĘNż╬▒OČĮ?Ś╩¢╦ż¼Į╚┌Ą▒Šųż╦żĶż├żŲąąż’żņżŲżżżļĪŻ ą▌Ē¼ 14:00Ī½14:10 14:15Ī½ ĪŠūį╝║┘Y▒ŠęÄųŲ▒╚┬╩Ī┐ ?╣·ļHĄ─ż╩Į╚┌źĘź╣źŲźÓż╬ĮĪ╚½ąįÅŖ╗»ż╚╣·ļHśIäšż╦ą»ż’żļŃyąąķgż╬ŲĮĄ╚ż╩Ėéš∙╠§╝■ż╬┤_▒Żż“─┐Ą─ż╚ żĘżŲĪó1988 ─Ļż╦źą®`ź╝źļŃyąą▒OČĮ╬»åT╗ßĪŠźą®`ź╝źļ╬»åT╗ßĪ┐ż╦ż¬żżżŲ▓▀Č©żĄżņż┐ĪŻŃyąąŻ©ż¬żĶżėŃyąą ź░źļ®`źūŻ®ż“īØŽ¾ż╚ż╣żļęÄųŲĪŻ ūį╝║┘Y▒ŠŻ»┘Y«bŻ©┘J│÷Ż® ūį╝║┘Y▒Š Tier Ż▒ ┘Y▒ŠĮĪó┘Y▒Š£╩éõĮĪóäÅėÓĮ Tier2 ėąü²į^╚»║¼ż▀굯©45ŻźŻ®ż╩ż╔ 3

- 4. Į╚┌šō 3/3 ╬ńßß ĪŠūį╝║┘Y▒ŠęÄųŲ▒╚┬╩źą®`ź╝źļó“Ī┐ ĪĖ┘JżĘ│÷żĘż╬─┌╚▌ż╦żĶż├żŲ«Éż╩żļĪ╣ ╣·?ĄžĘĮ╣½╣▓ćŌ╠Õ Ż░Żź Ńyąą?į^╚»╗ß╔ń Ż▓Ż░Żź ╩┬śI╗ß╔ń Ż▒Ż░Ż░Żź Ė±ĖČż▒ż“Ą├ż┐żŌż╬ Ż▓Ż░Ī½Ż▒ŻĄŻ░ŻźŻ©─µż╦ēłż©żŲżĘż▐ż”ż│ż╚żŌżóżļŻ® Ż┬Ż╔ŻėęÄųŲ©RŻĖŻź Ż©╣·ļHśI䚯® Ż┬Ż╔ŻėęÄųŲ©RŻ┤Żź Ż©╣·─┌śIäšż╬ż▀Ż® įńŲ┌╩Ūš²┤ļų├ ĪŠ╩┬ßߥ─š■▓▀╩ųČ╬Ż©ź╗źżźšźŲźŻ?ź═ź├ź╚Ż®Ī┐ ?ūŅßßż╬┘JżĘ╩ųÖC─▄ ?ŅAĮ▒ŻūoųŲČ╚ ŅAĮ▒ŻūoųŲČ╚żŽĪóĮ╚┌ÖCķvż¼ŲŲż┐ż¾żĘż┐ł÷║Žż╦ĪóŅAĮš▀Ą╚ż╬▒ŻūożõŅAĮøQ£gż╬┬─ąąż╬┤_▒Żż“ćĒżļ ż│ż╚ż╦żĶż├żŲĪóą┼ė├ų╚ą“ż“ŠS│ųż╣żļż│ż╚ż“─┐Ą─ż╦żĘżŲżżżļĪŻ 4

- 5. Į╚┌šō 3/3 ╬ńßß ĪŠŅAĮ▒ŻĻōųŲČ╚Ī┐ ?ŅAĮ▒ŻĻōųŲČ╚ż╬īØŽ¾Į╚┌ÖCķvżŽĪóĘ©┬╔ż╦żĶżĻ╝ė╚ļż¼┴xäšĖČż▒żķżņżŲżżżļĪŻ ?ŅAĮ▒ŻĻōÖCśŗż╦▒ŻĻō┴Žż“╝{żßż╩ż▒żņżąż╩żķż╩żż ?ŃyąąŻ©ŃyąąĘ©ż╦╗∙ż┼ż»Ż®Īóą┼ė├ĮÄņĪóą┼ė├ĮM║ŽĪóä║āPĮÄņż╩ż╔ żµż”ż┴żńŃyąążŌīØŽ¾Ż║ http://www.jp-bank.japanpost.jp/information/yokinhoken/inf_ykhk_index.html ? Ą▒ū∙ŅAĮĪó└¹Žóż╬ĖČż½ż╩żżŲš═©ŅAĮż╩ż╔ż╬ĪĖøQ£gąįŅAĮĪ╣Ż©¤o└¹ŽóĪóę¬Ū¾ÆBżżĪóøQ£gźĄ®`źėź╣ż“╠ß╣® żŪżŁżļż│ż╚ż╬ 3 ę¬╝■ż“£║ż┐ż╣ŅAĮŻ®żŽĪó╚½Ņ~▒ŻūożĄżņż▐ż╣ĪŻ 5

- 6. Į╚┌šō 3/3 ╬ńßß ? └¹Žóż╬ĖČż»ĪĖę╗░ŃŅAĮĪ╣Ż©Ųš═©ŅAĮĪóČ©Ų┌ŅAĮż╩ż╔Ż®ż╦ż─żżżŲżŽĪó1 ż─ż╬Į╚┌ÖCķvż╦ż─żŁŅAĮš▀ 1 ╚╦ żóż┐żĻį¬▒Š 1,000 ═“āęż▐żŪż╚ĪóżĮż╬└¹Žóż¼▒Żūoż╬īØŽ¾ż╚ż╩żĻż▐ż╣ĪŻ1 ż─ż╬Į╚┌ÖCķvż╦ż¬żżżŲ═¼żĖŅAĮš▀ ż¼č}╩²ż╬ŅAĮĄ╚ż“│ųż├żŲżżżļł÷║ŽżŽĪóżĮżņżķż╬▓ąĖ▀ż“║ŽėŗŻ©ĪĖ├¹╝─ż╗Ī╣ż╚żżżżż▐ż╣Ż®żĘĪóį¬▒Š 1,000 ═“ āęż▐żŪż╚żĮż╬└¹ŽóĄ╚ż¼▒ŻūoīØŽ¾ż╦ż╩żĻż▐ż╣ĪŻ═¼ę╗ż╬Ę©╚╦ż¼▒Š╔ń?ų¦ĄĻ?åėśI╦∙ż┤ż╚ż╦ŅAĮż“│ųż├żŲżżżļ ł÷║ŽżŌĪó═¼ę╗ż╬ŅAĮš▀ż╚żĘżŲ├¹╝─ż╗żĄżņż▐ż╣ĪŻ ? ╚š▒Š╣·─┌ż╦▒ŠĄĻż╬żóżļĮ╚┌ÖCķvż¼║Ż═Ōų¦ĄĻżŪ╩▄ż▒╚ļżņżļŅAĮĄ╚żŽĪóŅAĮ▒ŻĻōųŲČ╚ż╬īØŽ¾═ŌżŪż╣ĪŻ ź┌źżź¬źšŻ║▒ŻĻōĮų¦ÆBżżĘĮ╩Į 2005 ─ĻĪ½Ż©ęįŪ░żŽ╚½Ņ~▒ŻūoŻ® ┘YĮį«ų·ĘĮ╩ĮŻ║ │§ż╬ź┌źżź¬źšżŽ╚š▒Šš±┼dŃyąąŻ©2010 ─ĻŻ® ęį╔Ž 6