–Э—П–≥—В–ї–∞–љ –±–Њ–і–Њ—Е –±“ѓ—А—В–≥—Н–ї–Є–є–љ “ѓ–љ–і—Н—Б —Е–Є—З—Н—Н–ї 4 –®–Ш–Ф–°

вАҐDownload as PPTX, PDFвАҐ

27 likesвАҐ43,894 views

–Э—П–≥—В–ї–∞–љ –±–Њ–і–Њ—Е –±“ѓ—А—В–≥—Н–ї–Є–є–љ “ѓ–љ–і—Н—Б —Е–Є—З—Н—Н–ї 4 –®–Ш–Ф–°

- 2. –Р–≥—Г—Г–ї–≥–∞ пВЮ –Ф–∞–љ—Б–љ—Л —В—Г—Е–∞–є —В“ѓ“ѓ–љ–Є–є –Љ”©–љ —З–∞–љ–∞—А –∞–љ–≥–Є–ї–∞–ї, –Ї–Њ–і—З–Є–ї–Њ–ї—Л–љ —В—Г—Е–∞–є. пВЮ –Ф–∞–љ—Б–љ—Л –і–µ–±–µ—В –Ї—А–µ–і–Є—В–Є–є–љ —В—Г—Е–∞–є. пВЮ –Ц—Г—А–љ–∞–ї—Л–љ —В—Г—Е–∞–є.

- 3. –Ф–∞–љ—Б —В“ѓ“ѓ–љ–Є–є –Љ”©–љ —З–∞–љ–∞—А –∞–љ–≥–Є–ї–∞–ї пВЮ –Р–ґ –∞—Е—Г–є –љ—Н–≥–ґ –±–∞–є–≥—Г—Г–ї–ї–∞–≥–∞–і —В–∞–є–ї–∞–љ—В —Е—Г–≥–∞—Ж–∞–∞–љ—Л —В—Г—А—И —Е—Н–і—Н–љ –∞—А–∞–≤ –Ј—Г—Г–љ –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н –≥–∞—А—З –±–Њ–ї–љ–Њ. –≠–і–≥—Н—Н—А –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н –љ—М —Е”©—А”©–љ–≥”© ”©—А —В”©–ї–±”©—А —Н–Ј–љ–Є–є ”©–Љ—З–Є–є–≥ ”©”©—А—З–Є–ї–ґ –±–∞–є–і–∞–≥. –≠–љ—Н ”©”©—А—З–ї”©–ї—В–Є–є–≥ –±“ѓ—А—В–≥—Н–ї–і —В—Г—Б–≥–∞—Е—Л–љ —В—Г–ї–і –і–∞–љ—Б—Л–≥ –∞—И–Є–≥–ї–∞–і–∞–≥. –Ф–∞–љ—Б –≥—Н–і—Н–≥ –љ—М –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н –±“ѓ—А–Є–є–≥ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —В–∞–є–ї–∞–љ–≥–Є–є–љ —Н–ї–µ–Љ–µ–љ—В –±–Њ–ї–Њ—Е —Е”©—А”©–љ–≥”©, ”©—А —В”©–ї–±”©—А, —Н–Ј–љ–Є–є ”©–Љ—З –Њ—А–ї–Њ–≥–Њ –Ј–∞—А–і–∞–ї –±“ѓ—А—Н—Н—А —Е—Г—А–Є–Љ—В–ї—Г—Г–ї–∞–љ –±“ѓ—А—В–≥—Н—Е –љ—Н–≥—В–≥—Н–љ –і“ѓ–≥–љ—Н—Е—Н–і –∞—И–Є–≥–ї–∞–і–∞–≥ –±“ѓ—А—В–≥—Н–ї–Є–є–љ —Е—Н—А—Н–≥—Б—Н–ї —О–Љ. пВЮ

- 4. пВЮ –Ф–∞–љ—Б—Л–≥ –µ—А”©–љ—Е–Є–є–і –љ—М : вАЇ –Ґ–Њ–≥—В–Љ–Њ–ї –±—Г—О—Г –±–∞–ї–∞–љ—Б—Л–љ –і–∞–љ—Б вАЇ –Ґ“ѓ—А –±—Г—О—Г –Њ—А–ї–Њ–≥–Њ –Ј–∞—А–і–ї—Л–љ –і–∞–љ—Б вАЇ –•–Њ–ї–Є–Љ–Њ–≥ –і–∞–љ—Б –≥—Н–ґ –∞–љ–≥–Є–ї–і–∞–≥.

- 5. пВЮ пВЮ пВЮ пВЮ пВЮ –Ґ–Њ–≥—В–Љ–Њ–ї –і–∞–љ—Б: –±–∞–ї–∞–љ—Б–∞–і –±–∞–є—Е “ѓ–Ј“ѓ“ѓ–ї—Н–ї—В“ѓ“ѓ–і–Є–є–љ –і–∞–љ—Б—Г—Г–і —Е–∞–Љ–∞—А–∞–≥–і–і–∞–≥. –Ґ–∞–є–ї–∞–љ–≥–Є–є–љ —Н—Ж—Н—Б—В “ѓ–ї–і—Н–≥–і–ї—Н—Н—А—Н—Н –±–∞–ї–∞–љ—Б–∞–і —В—Г—Б–≥–∞–≥–і–і–∞–≥. –•”©—А”©–љ–≥–Є–є–љ –і–∞–љ—Б–∞–љ–і –Љ”©–љ–≥”©–љ —Е”©—А”©–љ–≥”© –∞–≤–ї–∞–≥–∞, –±–∞—А–∞–∞ –Љ–∞—В–µ—А–Є–∞–ї, –Љ–∞—И–Є–љ –≥.–Љ ”©—А —В”©–ї–±”©—А–Є–є–љ –і–∞–љ—Б–∞–љ–і ”©–≥–ї”©–≥, —Ж–∞–ї–Є–љ–≥–Є–є–љ ”©–≥–ї”©–≥, –£–Ю–Ю –≥.–Љ —Н–Ј–љ–Є–є ”©–Љ—З–Є–є–љ –і–∞–љ—Б–∞–љ–і —Н–љ–≥–Є–є–љ —Е—Г–≤—М—Ж–∞–∞, –Ф–≠–•, —Е—Г—А–Є–Љ—В–ї–∞–≥–і—Б–∞–љ –∞—И–Є–≥ –≥.–Љ –Ґ“ѓ—А –і–∞–љ—Б: –Њ—А–ї–Њ–≥–Њ “ѓ—А –і“ѓ–љ—В—Н–є —Е–Њ–ї–±–Њ–Њ—В–Њ–є –±“ѓ—Е –ї –і–∞–љ—Б—Г—Г–і –Њ—А–љ–Њ —В–∞–є–ї–∞–љ–≥–Є–є–љ —Е—Г–≥–∞—Ж–∞–∞–љ—Л —Н—Ж—Н—Б—В —Е–∞–∞–≥–і–∞–ґ “ѓ—А –і“ѓ–љ–≥ —В–Њ–і–Њ—А—Е–Њ–є–ї–љ–Њ. “Ѓ“ѓ–љ–і: –Ю—А–ї–Њ–≥—Л–љ –і–∞–љ—Б–∞–љ–і: –±–Њ—А–ї—Г—Г–ї–∞–ї—В—Л–љ –Њ—А–ї–Њ–≥–Њ “ѓ–є–ї –∞–ґ–Є–ї–ї–∞–≥–∞–∞–љ—Л –Њ—А–ї–Њ–≥–Њ —Е“ѓ“ѓ–≥–Є–є–љ –Њ—А–ї–Њ–≥–Њ, —В“ѓ—А—Н—Н—Б–Є–є–љ –Њ—А–ї–Њ–≥–Њ –≥.–Љ –Ч–∞—А–і–ї—Л–љ –і–∞–љ—Б–∞–љ–і: —Ж–∞–ї–Є–љ–≥–Є–є–љ –Ј–∞—А–і–∞–ї, —Е—Г–і–∞–ї–і–∞–љ –∞–≤–∞–ї—В –≥.–Љ –•–Њ–ї–Є–Љ–Њ–≥ –і–∞–љ—Б: —В“ѓ—А –±–Њ–ї–Њ–љ —Е–Њ–ї–Є–Љ—В–≥ –і–∞–љ—Б–љ—Л –∞–ї—М –∞–ї–Є–љ–Є–є—Е –љ—М —И–Є–љ–ґ —З–∞–љ–∞—А—Л–≥ –∞–≥—Г—Г–ї—Б–∞–љ –і–∞–љ—Б—Л–≥ —Е—Н–ї–љ—Н. –Ц–Є—И—Н—Н –љ—М: —Г—А—М–і—З–Є–ї–ґ –Њ—А—Б–Њ–љ –Њ—А–ї–Њ–≥–Њ, –£–У–Ч –≥.–Љ 20,000 —В”©–≥—А”©–≥–љ–Є–є –і–∞–∞—М–≥–∞–ї —В”©–ї—Б”©–љ –≥—Н–≤—Н–ї —Н–љ—Н –љ—М –±–∞–ї–∞–љ—Б—Л–љ –±–∞ –Њ—А–ї–Њ–≥—Л–љ —В–∞–є–ї–∞–љ–≥–Є–є–љ –∞–ї—М –∞–ї—М–љ–Є–є—Е –љ—М —И–Є–љ–ґ —З–∞–љ–∞—А—Л–≥ –∞–≥—Г—Г–ї—Б–∞–љ –≥—Н—Б—Н–љ “ѓ–≥ —О–Љ.

- 6. –Ф–∞–љ—Б –љ—М —В–Њ–і–Њ—А—Е–Њ–є –љ—Н—А—В—Н–є , –і–µ–±–µ—В –Ї—А–µ–і–Є—В –≥—Н—Б—Н–љ 2 —В–∞–ї—В–∞–є –і–∞–љ—Б—Л–≥ –Ґ “ѓ—Б–≥—Н—Н—А —В–Њ–і–Њ—А—Е–Њ–є–ї–±–Њ–ї : пВЮ –Ф–µ–±–µ—В —В–∞–ї–і –±–Є—З–Є–ї—В —Е–Є–є–≥–і—Б—Н–љ–Є–є–≥ –і–µ–±–µ—В–ї—Н–≥–і—Б—Н–љ –і–∞–љ—Б, –Ї—А–µ–і–Є—В —В–∞–ї–і –±–Є—З–ї—В —Е–Є–є–≥–і—Б—Н–љ–Є–є–≥ пВЮ –Ї—А–µ–і–Є—В–ї—Н–≥–і—Б—Н–љ –і–∞–љ—Б –≥—Н–љ—Н. –Ф–∞–љ—Б —В—Г—Б –±“ѓ—А–Є–є–≥ –∞–ї—М —В–∞–ї–і–∞–∞ “ѓ–ї–і—Н–≥–і—Н–ї—В—Н–є –±–Њ–ї–Њ—Е—Л–≥ –љ—П–≥—В–ї–∞–љ –±–Њ–і–Њ—Е –±“ѓ—А—В–≥—Н–ї–Є–є–љ —В—Н–љ—Ж–≤—Н—А–Є–є–≥ “ѓ–љ–і—Н—Б–ї—Н–љ —В–Њ–і–Њ—А—Е–Њ–є–ї–љ–Њ. –•”©—А”©–љ–≥–Є–є–љ –і–∞–љ—Б—Г—Г–і –Ф—В —В–∞–ї–і–∞–∞ “ѓ–ї–і—Н–≥–і—Н–ї—В—Н–є –±–∞–є–љ–∞ —Е–∞—А–Є–љ ”©—А —В”©–ї–±”©—А –±–∞ —Н–Ј–љ–Є–є ”©–Љ—З–Є–є–љ –і–∞–љ—Б—Г—Г–і –љ—М –Ъ–і —В–∞–ї–і–∞–∞ “ѓ–ї–і—Н–≥–і—Н–ї—В—Н–є –±–∞–є–љ–∞. пВЮ –•”©—А”©–љ–≥”© = ”®—А —В”©–ї–±”©—А + —Н–Ј–љ–Є–є ”©–Љ—З пВЮ

- 7. пВЮ ”®–Љ–љ”©—Е —В–∞–є–ї–∞–љ–≥–Є–є–љ “ѓ–µ–Є–є–љ —Н—Ж—Б–Є–є–љ “ѓ–ї–і—Н–≥–і—Н–ї –љ—М –і–∞—А–∞–∞–≥–Є–є–љ —В–∞–є–ї–∞–љ–≥–Є–є–љ “ѓ–µ–Є–є–љ —Н—Е–љ–Є–є “ѓ–ї–і—Н–≥–і—Н–ї –±–∞–є–љ–∞. –•–∞—А–Є–љ –Њ—А–ї–Њ–≥—Л–љ –і–∞–љ—Б—Г—Г–і –љ—М –Ъ—В —В–∞–ї–і–∞–∞ ”©—Б—З –Ф—В —В–∞–ї–і–∞–∞ –±—Г—Г—А–љ–∞. –Ј–∞—А–і–ї—Л–љ –і–∞–љ—Б—Г—Г–і –љ—М –Ф—В —В–∞–ї–і–∞–∞ ”©—Б—З –Ъ—В —В–∞–ї–і–∞–∞ –±—Г—Г—А–љ–∞. –Ю—А–ї–Њ–≥–Њ –Ј–∞—А–і–ї—Л–љ –і–∞–љ—Б—Г—Г–і –љ—М —В–∞–є–ї–∞–љ—В —Е—Г–≥–∞—Ж–∞–∞–љ—Л —Н—Е—Н–љ –±–∞ —Н—Ж—Н—Б—В “ѓ–ї–і—Н–≥–і—Н–ї–≥“ѓ–є –±–∞–є–і–∞–≥. –Ґ–∞–є–ї–∞–љ–≥–Є–є–љ —Е—Г–≥–∞—Ж–∞–∞–љ—Л —Н—Ж—Н—Б—В –Њ—А–ї–Њ–≥–Њ –Ј–∞—А–і–ї—Л–≥ –Ю–Ч–Э–Ф-–і —Е–∞–∞–ґ –Ј”©—А“ѓ“ѓ–≥—Н—Н—А –љ—М –∞—И–Є–≥ –∞–ї–і–∞–≥–і–ї–∞–∞ —В–Њ–і–Њ—А—Е–Њ–є–ї–љ–Њ.

- 8. –•”©—А”©–љ–≥–Є–є–љ –і–∞–љ—Б–љ—Л —Н—Ж—Б–Є–є–љ “ѓ–ї–і—Н–≥–і—Н–ї–Є–є–≥ —В–Њ–і–Њ—А—Е–Њ–є–ї–Њ—Е–і–Њ–Њ: пВЮ –°2 = –°1 + –Ф—В–У вАУ –Ъ—В–У пВЮ –≠–Ј–љ–Є–є ”©–Љ—З –±–∞ ”©—А —В”©–ї–±”©—А–Є–є–љ —Н—Ж—Б–Є–є–љ “ѓ–ї–і—Н–≥–і–ї–Є–є–≥ —В–Њ–і–Њ—А—Е–Њ–є–ї–Њ—Е–і–Њ–Њ: пВЮ –°2 = –°1 + –Ъ—В–У - –Ф—В–У пВЮ

- 9. –Ф–∞–љ—Б –і–∞–≤—Е–∞—А –±–Є—З–Є–ї—В–Є–є–љ —В—Г—Е–∞–є. пВЮ –Ь”©–љ –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –і–∞–љ—Б–∞–љ–і —В—Г—Б–≥–∞—Е–∞–і —Н–љ–≥–Є–є–љ –±–Њ–ї–Њ–љ –і–∞–≤—Е–∞—А –±–Є—З–Є–ї—В–Є–є–љ —Б–Є—Б—В–µ–Љ –∞—И–Є–≥–ї–∞–љ–∞. –Ф–∞–≤—Е–∞—А –±–Є—З–Є–ї—В –≥—Н–і—Н–≥ –љ—М –љ—Н–≥ –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –і–Њ—А —Е–∞—П–ґ 2 –і–∞–љ—Б–∞–љ–і –љ—Н–≥ –Є–ґ–Є–ї –і“ѓ–љ–≥—Н—Н—А —В—Г—Б–≥–∞—Е —Р—Б—В–Њ–є –љ—Н–≥ –і–∞–љ—Б–љ—Л –і—В –і“ѓ–љ –љ”©–≥”©”© –і–∞–љ—Б–љ—Л –Ї—А–µ–і–Є—В –і“ѓ–љ—В—Н–є —В–Њ—Е–Є—А—З –±–∞–є—Е—Л–≥ —Е—Н–ї–љ—Н. “Ѓ“ѓ–љ—Н—Н—Б “ѓ“ѓ–і—Н–љ –і–∞–љ—Б–љ—Л —Е–∞—А–Є–ї—Ж–∞–∞ –±–Є–є –±–Њ–ї–љ–Њ. –Ф–∞–љ—Б–љ—Л —Е–∞—А–Є–ї—Ж–∞–∞ –≥—Н–і—Н–≥ –љ—М –і–∞–љ—Б—Г—Г–і—Л–љ —Е–Њ–Њ—А–Њ–љ–і “ѓ“ѓ—Б—З –±–∞–є–≥–∞–∞ —Е–Њ–ї–±–Њ–Њ–≥ —Е—Н–ї–љ—Н. –Ф–∞–љ—Б–љ—Л —Н–љ–≥–Є–є–љ –±–Њ–ї–Њ–љ –љ–Є–є–ї–Љ—Н–ї —Е–∞—А–Є–ї—Ж–∞–∞ –±–∞–є–љ–∞. –≠–љ–≥–Є–є–љ —Е–∞—А–Є–ї—Ж–∞–∞ –љ—М –Ј”©–≤—Е”©–љ 2 –і–∞–љ—Б–љ—Л —Е–Њ–Њ—А–Њ–љ–і –љ—Н–≥ –і–∞–љ—Б–љ—Л –і—В —В–∞–ї—В–∞–є –љ”©–≥”©”© –і–∞–љ—Б–љ—Л –Ї—В —В–∞–ї —Е–∞—А–Є–ї—Ж—Б–∞–љ –±–∞–є—Е. –Э–Є–є–ї–Љ—Н–ї —Е–∞—А–Є–ї—Ж–∞–∞ –≥—Н–і—Н–≥ –љ—М 3 –±–∞ —В“ѓ“ѓ–љ—Н—Н—Б –і—Н—Н—И –і–∞–љ—Б—Г—Г–і—Л–љ —Е–Њ–Њ—А–Њ–љ–і “ѓ“ѓ—Б—Б—Н–љ —Е–∞—А–Є–ї—Ж–∞–∞. пВЮ

- 10. пВЮ –Э—Н–≥ –і–∞–љ—Б–љ—Л –Ї—В —В–∞–ї —Е—Н–і —Е—Н–і—Н–љ –і–∞–љ—Б–љ—Л –і—В —В—Н–є —Е–∞—А–Є–ї—Ж—Б–∞–љ –≥—Н—Е –Љ—Н—В. –Ц–Є—И—Н—Н –љ—М: 220,000 —В”©–≥—А”©–≥–љ–Є–є —В–Њ–љ–Њ–≥ —В”©—Е”©”©—А”©–Љ–ґ —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ 100,000 вАУ–Є–є–≥ –љ—М –±—Н–ї–љ—Н—Н—А —В”©–ї–ґ “ѓ–ї–і—Б—Н–љ–Є–є–≥ –љ—М –і–∞—А–∞–∞ —В”©–ї”©—Е”©”©—А —В–Њ—Е–Є—А—Б–Њ–љ –≥—Н–≤—Н–ї –і–∞–љ—Б–љ—Л –±–Є—З–Є–ї—В –љ—М: пВЮ –Ґ–Њ–љ–Њ–≥ —В”©—Е”©”©—А”©–Љ–ґ вАУ 220,000 пВЮ –Ъ–∞—Б—Б вАУ 100,000 пВЮ ”®–≥–ї”©–≥ вАУ 120,000

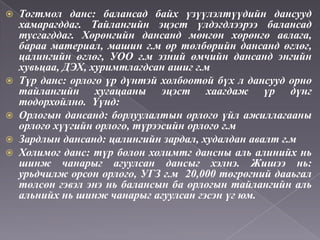

- 11. пВЮ –Ц–Є—И—Н—Н –љ—М: 2009 –Њ–љ—Л 1-—А —Б–∞—А—Л–љ –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н пВЮ 01,01 –≠–Ј—Н–љ 2000,000 —В”©–≥—А”©–≥–љ–Є–є —Е”©—А”©–љ–≥”© –Њ—А—Г—Г–ї–∞–ї—В —Е–Є–є—Б—Н–љ. пВЮ 01,02 –Ґ“ѓ—А—Н—Н—Б–Є–є–љ –Ј–∞—А–і–∞–ї 40.000 —В”©–≥—А”©–≥ —В”©–ї—Б”©–љ. пВЮ 01,03 720,000 —В”©–≥—А”©–≥”©”©—А —В–Њ–љ–Њ–≥ —В”©—Е”©”©—А”©–Љ–ґ —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ, пВЮ 01,04 250,000 —В”©–≥—А”©–≥–љ–Є–є —Е—Н–≤–ї—Н—Е –Љ–∞—И–Є–љ—Л–≥ 150,000 —В”©–≥—А”©–≥–Є–є–≥ –љ—М –Ј—Н—Н–ї—Н—Н—А “ѓ–ї–і—Б—Н–љ–Є–є–≥ –љ—М –±—Н–ї–љ—Н—Н—А —В”©–ї—Б”©–љ.

- 12. –Ф–∞–љ—Б–љ—Л –Ї–Њ–і—З–Є–ї–Њ–ї—Л–љ —В—Г—Е–∞–є. пВЮ –Р–ґ –∞—Е—Г–є –љ—Н–≥–ґ –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Г—Г–і –љ—М –љ—П–≥—В–ї–∞–љ –±–Њ–і–Њ—Е –±“ѓ—А—В–≥—Н–ї–і—Н—Н –і–∞–љ—Б–љ—Л –ґ–Є–≥—Б–∞–∞–ї—В—Л–≥ –≥–∞—А–≥–∞–ґ —В“ѓ“ѓ–љ–Є–є–≥—Н—Н –і—Г–≥–∞–∞—А–ї–∞–і–∞–≥. –≠–љ—Н –і—Г–≥–∞–∞—А—Л–≥ –і–∞–љ—Б–љ—Л –Ї–Њ–і –≥—Н–ґ –љ—Н—А–ї—Н–љ—Н. –≠–љ—Н –љ—М —В—Г—Е–∞–є–љ –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Л–љ —И–Є–љ–ґ —З–∞–љ–∞—А —Е“ѓ—А—Н—Н–љ—Н—Н—Б —Е–∞–Љ–∞–∞—А—З 4,6,8 —В“ѓ“ѓ–љ—Н—Н—Б –і—Н—Н—И –Ї–Њ–і—В–Њ–є –±–∞–є–љ–∞. –Ъ–Њ–і—Л–љ –і—Г–≥–∞–∞—А –±“ѓ—А —В–Њ–і–Њ—А—Е–Њ–є —Г—В–≥–∞ —Б–∞–љ–∞–∞–≥ –Є–ї—Н—А—Е–Є–є–ї—Б—Н–љ –±–∞–є–љ–∞. “Ѓ–љ–і—Б—Н–љ –Ї–Њ–і, –і—Н–і –Ї–Њ–і –≥—Н–ґ –±–∞–є–љ–∞. “Ѓ–љ–і—Б—Н–љ –Ї–Њ–і—Л–≥ –°–∞–љ–≥–Є–є–љ —П–∞–Љ–љ–∞–∞—Б –±–Њ–ї–Њ–≤—Б—А—Г—Г–ї–ґ –±–∞—В–∞–ї–ґ –Љ”©—А–і”©–љ”©. –Ф—Н–і –Ї–Њ–і—Л–≥ —Г–і–Є—А–і–ї–∞–≥–∞ —И–Є–є–і–≤—Н—А–ї—Н–љ –±–∞—В–∞–ї–і–∞–≥. –Ц–Є—И—Н—Н –љ—М: пВЮ

- 13. пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ 10-–Ъ–∞—Б—Б –і–∞—Е—М –Љ”©–љ–≥”© 11- –•–∞—А–Є–ї—Ж–∞—Е –і–∞—Е—М –Љ”©–љ–≥”© 12- –Р–≤–ї–∞–≥–∞ 13-–£—А—М–і—З–Є–ї–ґ –≥–∞—А—Б–∞–љ –Ј–∞—А–і–∞–ї 14-–Ґ–≠–Ь 15-–С–∞—А–∞–∞ –Љ–∞—В–µ—А–Є–∞–ї 20-–С–Є–µ—В “ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥”© 21-–С–Є–µ—В –±—Г—Б “ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥”© 31-”©–≥–ї”©–≥ 32-–£–Ю–Ю 41-—Н–Ј–љ–Є–є ”©–Љ—З 51- –С–Њ—А–ї—Г—Г–ї–∞–ї—В—Л–љ –Њ—А–ї–Њ–≥–Њ 70- “Ѓ–є–ї –∞–ґ–Є–ї–ї–∞–≥–∞–∞–љ—Л –Ј–∞—А–і–∞–ї –≥—Н—Е –Љ—Н—В. 1001- —В”©–≥—А”©–≥ 1002- –Ф–Њ–ї–ї–∞—А—Л–љ –Ї–Њ–і 1003”©”©—А —П–Љ–∞—А –љ—Н–≥ –≤–∞–ї—О—В –≥—Н—Е –Љ—Н—В 10010101- –≥—Н—Б—Н–љ –±–Њ–ї –Ґ”©–≥—А”©–≥–Є–є–љ –Ї–∞—Б—Б 1-—А —Б–∞–ї–±–∞—А 1-—А –љ—П—А–∞–≤ –Ю—О—Г–љ –≥—Н—Е –Љ—Н—В.

- 14. –Ц—Г—А–љ–∞–ї—Л–љ —В—Г—Е–∞–є –Њ–є–ї–≥–Њ–ї—В пВЮ –Р–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –∞–љ—Е–∞–љ —И–∞—В–љ—Л –±–∞—А–Є–Љ—В–∞–љ–і —В—Г—Б–≥–∞—Б–∞–љ—Л –і–∞—А–∞–∞–≥–∞–∞—А –Ґ –і–∞–љ—Б–∞–љ–і —В—Г—Б–≥–∞–і–∞–≥ —Е–∞—А–Є–љ –њ—А–∞–Ї—В–Є–Ї—В –±–Є–Ј–љ–µ—Б–Є–є–љ –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Л–љ —Е—Г–≤—М–і –Њ–ї–Њ–љ —В–Њ–Њ–љ—Л –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н –Є—Е—Н—Н—А –≥–∞—А–і–∞–≥ —В—Г–ї –ґ—Г—А–љ–∞–ї–і –±“ѓ—А—В–≥—Н–і—Н–≥ –±–∞–є–љ–∞. –Ц—Г—А–љ–∞–ї –≥—Н–і—Н–≥ –љ—М –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –≥–∞—А—Б–∞–љ —В—Г—Е–∞–є –±“ѓ—А—В –љ—М —Ж–∞–≥ —Е—Г–≥–∞—Ж–∞–∞–≥–∞–∞—А –љ—М –і—Н—Б –і–∞—А–∞–∞–ї—Г—Г–ї–∞–љ –±“ѓ—А—В–≥—Н–і—Н–≥ –љ—П–≥—В–ї–∞–љ –±–Њ–і–Њ—Е –±“ѓ—А—В–≥—Н–ї–Є–є–љ –Љ–∞—П–≥—В —О–Љ. пВЮ

- 15. пВЮ –Ц—Г—А–љ–∞–ї –љ—М –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –±“ѓ—А—В–≥—Н—Е “ѓ–µ–і –≥–∞—А—З –±–Њ–ї–Њ—Е –∞–ї–і–∞–∞–≥ –±–∞–≥–∞—Б–≥–∞—Е –±“ѓ—А—В–≥—Н–ї–Є–є–≥ —Н–Љ—Е —Ж—Н–≥—Ж—В—Н–є –±–Њ–ї–≥–Њ–і–Њ–≥, –Ц—Г—А–љ–∞–ї –≥—Н–і—Н–≥ –љ—М вАЬ ”©–і”©—А –і—Г—В–Љ—Л–љ –±“ѓ—А—В–≥—Н–ї вАЭ –≥—Н—Б—Н–љ —Г—В–≥–∞—В–∞–є –ї–∞—В–Є–љ –≥–∞—А–∞–ї—В–∞–є “ѓ–≥ —О–Љ. –Ц—Г—А–љ–∞–ї—Л–≥ –µ—А”©–љ—Е–Є–є –±–∞ —В—Г—Б–≥–∞–є –ґ—Г—А–љ–∞–ї –≥—Н–ґ –∞–љ–≥–Є–ї–љ–∞. –Х—А”©–љ—Е–Є–є –ґ—Г—А–љ–∞–ї—Л–≥ –∞–љ—Е–∞–љ —И–∞—В–љ—Л –±–∞—А–Є–Љ—В –±–Њ–ї–Њ–љ –і—Н–ї–≥—Н—А—Н–љ–≥“ѓ–є –±“ѓ—А—В–≥—Н–ї–Є–є–≥ “ѓ–љ–і—Н—Б–ї—Н–љ —Е”©—В”©–ї–љ”©. –≠–љ—Н –ґ—Г—А–љ–∞–ї–і –±“ѓ—Е –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –±“ѓ—А—В–≥—Н—Е “ѓ–љ–і—Б—Н–љ –≥–Њ–ї –ґ—Г—А–љ–∞–ї —О–Љ.

- 16. пВЮ –Р–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –≥–∞–љ—Ж –µ—А”©–љ—Е–Є–є –ґ—Г—А–љ–∞–ї–і –±“ѓ—А—В–≥—Н—Е—Н—Н—Б –≥–∞–і–љ–∞. –Р–ґ –∞—Е—Г–є –љ—Н–≥–ґ –±–∞–є–≥—Г—Г–ї–ї–∞–≥–∞–і –Њ–ї–Њ–љ —В–Њ–Њ–љ—Л –Є–ґ–Є–ї —В”©—Б—В—Н–є –≥“ѓ–є–ї–≥—Н—Н –Є—Е –≥–∞—А–∞—Е —В—Г–ї –±“ѓ—А—В–≥—Н–ї–Є–є–љ –∞–ґ–ї—Л–≥ —Е”©–љ–≥”©–≤—З–ї”©—Е –Ј–Њ—А–Є–ї–≥–Њ–Њ—А —В—Г—Б–≥–∞–є –ґ—Г—А–љ–∞–ї—Г—Г–і—Л–≥ —Е”©—В”©–ї–љ”©.

- 17. –Ш–є–Љ —В—Г—Б–≥–∞–є –ґ—Г—А–љ–∞–ї–і: –С–Њ—А–ї—Г—Г–ї–∞–ї—В—Л–љ –ґ—Г—А–љ–∞–ї / –Р–ґ –∞—Е—Г–є –љ—Н–≥–ґ –±–∞–є–≥—Г—Г–ї–ї–∞–≥–∞ –љ—М –Ј—Н—Н–ї—Н—Н—А –±–Њ—А–ї—Г—Г–ї—Б–∞–љ –±–∞—А–∞–∞ –±“ѓ—В—Н—Н–≥–і—Н—Е“ѓ“ѓ–љ –±–Њ–ї–Њ–љ –≥–∞–і–∞–≥—И –≥“ѓ–є—Ж—Н—В–≥—Н—Б—Н–љ –∞–ґ–Є–ї “ѓ–є–ї—З–Є–ї–≥—Н—Н–љ–Є–є –Њ—А–ї–Њ–≥—Л–≥ —Н–љ—Н –ґ—Г—А–љ–∞–ї–і –±“ѓ—А—В–≥—Н–љ—Н. –•–∞—А–Є–љ –Љ”©–љ–≥”©”©—А —Е–Є–є—Б—Н–љ –±–Њ—А–ї—Г—Г–ї—В—Л–љ –ґ—Г—А–љ–∞–ї–і –±“ѓ—А—В–≥—Н–љ—Н. –Э—Н—Е—Н–Љ–ґ–ї—Н—Е, –±–∞—А–∞–∞ –Љ–∞—В–µ—А–Є–∞–ї—Л–љ –Ј–∞—А–ї–∞–≥—Л–љ –±–∞—А–Є–Љ—В—Л–≥ “ѓ–љ–і—Н—Б–ї—Н–љ—Н. пВЮ –Ь”©–љ–≥”©–љ —Е”©—А”©–љ–≥–Є–є–љ –ґ—Г—А–љ–∞–ї / –Р–ґ –∞—Е—Г–є –љ—Н–≥–ґ –±–∞–є–≥—Г—Г–ї–ї–∞–≥–∞ –љ—М –Љ”©–љ–≥”©–љ —Е”©—А”©–љ–≥–Є–є–љ –Њ—А–ї–Њ–≥–Њ –Ј–∞—А–ї–∞–≥—Л–љ –≥“ѓ–є–ї–≥—Н—Н–≥ –±“ѓ—А—В–≥—Н—Е—Н–і –∞—И–Є–≥–ї–∞–љ–∞, –±–∞–љ–Ї–љ—Л —Е–∞—А–Є–ї—Ж–∞—Е –і–∞–љ—Б–љ—Л —Е—Г—Г–ї–≥–∞, –Ј–∞—Б—Б—Л–љ —В–∞–є–ї–∞–љ —В“ѓ“ѓ–љ–і —Е–∞–≤—Б–∞—А–≥–∞—Б–∞–љ –±–∞—А–Є–Љ—В—Г—Г–і—Л–≥ “ѓ–љ–і—Н—Б–ї—Н–љ —Е”©—В”©–ї–љ”©. –Ь”©–љ –Љ”©–љ–≥”©–љ –Њ—А–ї–Њ—И—Л–љ –ґ—Г—А–љ–∞–ї, –Љ”©–љ–≥”©–љ –Ј–∞—А–ї–∞–≥—Л–љ –ґ—Г—А–љ–∞–ї –≥—Н–ґ –∞–љ–≥–Є–ї–љ–∞. пВЮ –•—Г–і–∞–ї–і–∞–љ –∞–≤–∞–ї—В—Л–љ –ґ—Г—А–љ–∞–ї / —Н–љ—Н –ґ—Г—А–љ–∞–ї–і –Ј—Н—Н–ї—Н—Н—А —Е–Є–є—Б—Н–љ —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ –Ј“ѓ–є–ї–Є–є–љ —Е–Њ–ї–±–Њ–≥–і–Њ—Е –±–∞—А–Є–Љ—В—Л–≥ “ѓ–љ–і—Н—Б–ї—Н–љ —Е”©—В”©–ї–љ”©. / пВЮ –С–∞—А–∞–∞ –Љ–∞—В–µ—А–Є–∞–ї—Л–љ –ґ—Г—А–љ–∞–ї / –Р–ґ –∞—Е—Г–є –љ—Н–≥–ґ –±–∞–є–≥—Г—Г–ї–ї–∞–≥–∞ –љ—М –±–∞—А–∞–∞ –Љ–∞—В–µ—А–Є–∞–ї—Л–љ –Њ—А–ї–Њ–≥–Њ –Ј–∞—А–ї–∞–≥—Л–љ –≥“ѓ–є–ї–≥—Н—Н–≥ –±“ѓ—А—В–≥—Н—Е—Н–і —Е”©—В”©–ї–љ”© / –±—Н–ї—Н–љ –Љ”©–љ–≥”©”©—А –±–∞—А–∞–∞ —Е—Г–і–∞–ї–і–∞–љ –∞–≤–±–∞–ї –Љ”©–љ–≥”©–љ –Ј–∞—А–ї–∞–≥—Л–љ –ґ—Г—А–љ–∞–ї —Е”©—В”©–ї–љ”©./ пВЮ пВЮ

- 18. пВЮ –Ц—Г—А–љ–∞–ї–і –і–∞—А–∞–∞—Е –Љ—Н–і—Н—Н–ї–ї–Є–є–≥ –∞–≥—Г—Г–ї–љ–∞. пВЮ –Р–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н –≥–∞—А—Б–∞–љ –Њ–≥–љ–Њ–Њ пВЮ –Ф–µ–±–µ—В–ї—Н–≥–і—Б—Н–љ –±–∞ –Ї—А–µ–і–Є—В–ї—Н–≥–і—Б—Н–љ –і–∞–љ—Б–љ—Л –љ—Н—А –Љ”©–љ–≥”©–љ –і“ѓ–љ пВЮ –Р–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–љ–Є–є —Г—В–≥–∞ пВЮ –Ф–∞–љ—Б–љ—Л –і—Г–≥–∞–∞—А

- 19. пВЮ ”®–Љ–љ”©—Е –ґ–Є—И—Н—Н–≥—Н—Н –∞—И–Є–≥–ї–∞–љ –ґ—Г—А–љ–∞–ї —Е–Є–є–µ : 2009 –Њ–љ—Л 1-—А —Б–∞—А—Л–љ –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н пВЮ 01,01 –≠–Ј—Н–љ 2000,000 —В”©–≥—А”©–≥–љ–Є–є —Е”©—А”©–љ–≥”© –Њ—А—Г—Г–ї–∞–ї—В —Е–Є–є—Б—Н–љ. пВЮ 01,02 –Ґ“ѓ—А—Н—Н—Б–Є–є–љ –Ј–∞—А–і–∞–ї 40.000 —В”©–≥—А”©–≥ —В”©–ї—Б”©–љ. пВЮ 01,03 720,000 —В”©–≥—А”©–≥”©”©—А —В–Њ–љ–Њ–≥ —В”©—Е”©”©—А”©–Љ–ґ —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ, пВЮ 01,04 250,000 —В”©–≥—А”©–≥–љ–Є–є —Е—Н–≤–ї—Н—Е –Љ–∞—И–Є–љ—Л–≥ 150,000 —В”©–≥—А”©–≥–Є–є–≥ –љ—М –Ј—Н—Н–ї—Н—Н—А “ѓ–ї–і—Б—Н–љ–Є–є–≥ –љ—М –±—Н–ї–љ—Н—Н—А —В”©–ї—Б”©–љ.

- 20. –Ю–љ –Ф—Г–≥–∞–∞—А –У“ѓ–є–ї–≥—Н—Н–љ–Є–є —Г—В–≥–∞ –Ф–µ–±–µ—В –Ъ—А–µ–і–Є—В —Б–∞—А –≠—Е–љ–Є–є “ѓ–ї–і—Н–≥–і—Н–ї 01.01 01.01 01 –Ь”©–љ–≥”© —Е”©—А”©–љ–≥”© 2000,000 –≠–Ј–љ–Є–є ”©–Љ—З 2000,000 /–≠–Ј—Н–љ —Е”©—А”©–љ–≥”© –Њ—А—Г—Г–ї–∞–ї—В —Е–Є–є—Б—Н–љ/ 01.02 02 –Ґ“ѓ—А—Н—Н—Б–Є–є–љ –Ј–∞—А–і–∞–ї 40,000 –Ь”©–љ–≥”©–љ —Е”©—А”©–љ–≥”© 40,000 /–Ґ“ѓ—А—Н—Н—Б–Є–є–љ —В”©–ї–±”©—А —В”©–ї”©–≤. / 01,03 03 –Ґ–Њ–љ–Њ–≥ —В”©—Е”©”©—А”©–Љ–ґ 720,000 –Ь”©–љ–≥”©–љ —Е”©—А”©–љ–≥”© 720,000 / –Ґ/–Ґ”©—Е”©”©—А”©–Љ–ґ —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ/ 01,04 04 –•—Н–≤–ї—Н—Е –Љ–∞—И–Є–љ 250,000 –Ь”©–љ–≥”©–љ —Е”©—А”©–љ–≥”© 100,000 ”®–≥–ї”©–≥ 150,000 / —Е—Н–≤–ї—Н—Е –Љ–∞—И–Є–љ —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ/

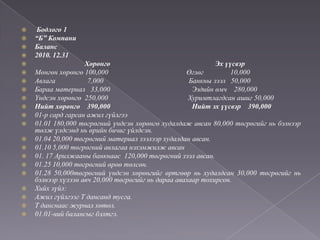

- 21. пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ –С–Њ–і–ї–Њ–≥–Њ 1 вАЬ–СвАЭ –Ъ–Њ–Љ–њ–∞–љ–Є –С–∞–ї–∞–љ—Б 2010. 12.31 –•”©—А”©–љ–≥”© –≠—Е “ѓ“ѓ—Б–≤—Н—А –Ь”©–љ–≥”©–љ —Е”©—А”©–љ–≥”© 100,000 ”®–≥–ї”©–≥ 10,000 –Р–≤–ї–∞–≥–∞ 7,000 –С–∞–љ–Ї–љ—Л –Ј—Н—Н–ї 50,000 –С–∞—А–∞–∞ –Љ–∞—В–µ—А–Є–∞–ї 33,000 –≠–Ј–і–Є–є–љ ”©–Љ—З 280,000 “Ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥”© 250,000 –•—Г—А–Є–Љ—В–ї–∞–≥–і—Б–∞–љ –∞—И–Є–≥ 50,000 –Э–Є–є—В —Е”©—А”©–љ–≥”© 390,000 –Э–Є–є—В —Н—Е “ѓ“ѓ—Б–≤—Н—А 390,000 01-—А —Б–∞—А–і –≥–∞—А—Б–∞–љ –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н 01.01 180,000 —В”©–≥—А”©–≥–љ–Є–є “ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥”© —Е—Г–і–∞–ї–і–∞–ґ –∞–≤—Б–∞–љ 80,000 —В”©–≥—А”©–≥–Є–є–≥ –љ—М –±—Н–ї–љ—Н—Н—А —В”©–ї–ґ “ѓ–ї–і—Б—Н–љ–і –љ—М ”©—А–Є–є–љ –±–Є—З–Є–≥ “ѓ–є–ї–і—Б—Н–љ. 01.04 20,000 —В”©–≥—А”©–≥–љ–Є–є –Љ–∞—В–µ—А–Є–∞–ї –Ј—Н—Н–ї—Н—Н—А —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ. 01.10 5,000 —В”©–≥—А”©–≥–љ–Є–є –∞–≤–ї–∞–≥–∞–∞ –љ—Н—Е—Н–Љ–ґ–Є–ї–ґ –∞–≤—Б–∞–љ 01. 17 –Р—А–Є–ї–ґ–∞–∞–љ—Л –±–∞–љ–Ї–љ–∞–∞—Б 120,000 —В”©–≥—А”©–≥–љ–Є–є –Ј—Н—Н–ї –∞–≤—Б–∞–љ. 01.25 10,000 —В”©–≥—А”©–≥–љ–Є–є ”©—А”©”© —В”©–ї—Б”©–љ. 01.28 50,000—В”©–≥—А”©–≥–љ–Є–є “ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥–Є–є–≥ ”©—А—В–≥”©”©—А –љ—М —Е—Г–і–∞–ї–і—Б–∞–љ 30,000 —В”©–≥—А”©–≥–Є–є–≥ –љ—М –±—Н–ї–љ—Н—Н—А —Е“ѓ–ї—Н—Н–љ –∞–≤—З 20,000 —В”©–≥—А”©–≥–Є–є–≥ –љ—М –і–∞—А–∞–∞ –∞–≤–∞—Е–∞–∞—А —В–Њ—Е–Є—А—Б–Њ–љ. –•–Є–є—Е –Ј“ѓ–є–ї: –Р–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –Ґ –і–∞–љ—Б–∞–љ–і —В—Г—Б–≥–∞. –Ґ –і–∞–љ—Б–љ–∞–∞—Б –ґ—Г—А–љ–∞–ї —Е”©—В”©–ї. 01.01-–љ–Є–є –±–∞–ї–∞–љ—Б—Л–≥ –±—Н–ї—В–≥—Н.

- 22. пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ пВЮ вАЬ–СвАЭ –Ъ–Њ–Љ–њ–∞–љ–Є –С–∞–ї–∞–љ—Б 2009.11.30 –•”©—А”©–љ–≥”© –≠—Е “ѓ“ѓ—Б–≤—Н—А –Ь”©–љ–≥”©–љ —Е”©—А”©–љ–≥”© 100,000 ”®–≥–ї”©–≥ 10,000 –Р–≤–ї–∞–≥–∞ 7,000 –С–∞–љ–Ї–љ—Л –Ј—Н—Н–ї 50,000 –Ь–∞—В–µ—А–Є–∞–ї 33,000 –≠–Ј–і–Є–є–љ ”©–Љ—З 280,000 “Ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥”© 250,000 –•—Г—А–Є–Љ—В–ї–∞–≥–і–Њ—Б–∞–љ –∞—И–Є–≥ 5,000 –Э–Є–є—В —Е”©—А”©–љ–≥”© 390,000 –Э–Є–є—В —Н—Е “ѓ“ѓ—Б–≤—Н—А 390,000 12-—А —Б–∞—А–і –≥–∞—А—Б–∞–љ –∞–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н 12.01 180,000 —В”©–≥—А”©–≥–љ–Є–є “ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥”© —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ. 80,000 —В”©–≥—А”©–≥–Є–є–≥ –±—Н–ї–љ—Н—Н—А —В”©–ї–ґ “ѓ–ї–і—Б—Н–љ–Є–є–≥ –љ—М –і–∞—А–∞–∞ ”©–≥”©—Е”©”©—А —В–Њ—Е–Є—А—Б–Њ–љ. 12.02 20,000 —В”©–≥—А”©–≥–љ–Є–є –±–∞—А–∞–∞ –Љ–∞—В–µ—А–Є–∞–ї –Ј—Н—Н–ї—Н—Н—А —Е—Г–і–∞–ї–і–∞–љ –∞–≤—Б–∞–љ. 12.03 5,000 —В”©–≥—А”©–≥–љ–Є–є –∞–≤–ї–∞–≥–∞–∞ –љ—Н—Е—Н–Љ–ґ–Є–ї–ґ –∞–≤—Б–∞–љ. 12.04 –∞—А–Є–ї–ґ–∞–∞–љ—Л –±–∞–љ–Ї–љ–∞–∞—Б –Ј—Н—Н–ї –∞–≤—Б–∞–љ. 12.05 10,000 —В”©–≥—А”©–≥–љ–Є–є ”©—А”©”© —В”©–ї—Б”©–љ. 12.06 50,000 —В”©–≥—А”©–≥–љ–Є–є “ѓ–љ–і—Б—Н–љ —Е”©—А”©–љ–≥–Є–є–≥ —Е—Г–і–∞–ї–і—Б–∞–љ. 30.000 —В”©–≥—А”©–≥–Є–є–≥ –±—Н–ї–љ—Н—Н—А —Е“ѓ–ї—Н—Н–љ –∞–≤—З “ѓ–ї–і—Б—Н–љ–Є–є–≥ –љ—М 30 —Е–Њ–љ–Њ–≥–Є–є–љ –і–Њ—В–Њ—А –∞–≤–∞—Е–∞–∞—А —В–Њ—Е–Є—А–Њ–ї—Ж—Б–Њ–љ. –•–Є–є—Е –Ј“ѓ–є–ї: –Р–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –Ґ –і–∞–љ—Б–∞–љ–і —В—Г—Б–≥–∞–љ —Е–∞—А—Г—Г–ї. –Р–ґ–Є–ї –≥“ѓ–є–ї–≥—Н—Н–≥ –ґ—Г—А–љ–∞–ї–і —В—Г—Б–≥–∞—Е. 12.31 вАУ—А—Е –±–∞–ї–∞–љ—Б –±—Н–ї—В–≥—Н.