4 ttg-kuitansi

âĒDownload as DOC, PDFâĒ

0 likesâĒ275 views

Dokumen tersebut berisi format-format kuitansi pembelian untuk program pengabdian masyarakat berdasarkan nilai transaksinya, yaitu: (1) di bawah Rp. 250.000, (2) Rp. 250.000-999.999, dan (3) di atas Rp. 1.000.000, serta ketentuan perhitungan pajak terkait berbagai jenis belanja dan nominalnya.

4 ttg-kuitansi

- 1. A. Format kuitansi pembelian di bawah Rp. 250.000,00 KUITANSI Nomor : âĶâĶ.. Sudah terima dari : DPKM UGM Jumlah uang : Rp 100.000,- Terbilang : Seratus ribu rupiah Untuk pembayaran : ATK (Refill tinta HP 28 colour) untuk Kegiatan berjudul ................âĶâĶ............... sesuai Surat Penugasan Pelaksanaan Pekerjaan Program Pengabdian Kepada Masyarakat Berbasis Pemanfaatan Hasil Penelitian dan Penerapan Teknologi Tepat Guna Tahun Anggaran 2015, Nomor: .../DIT.PM/2015, tanggal 11 Mei 2015. Yogyakarta, ..................... 2015 dibayar lunas oleh bendahara peneliti ttd Nama lengkap NIP......................... Setuju dibayar Ketua Peneliti Ttd Nama lengkap NIP................................... Barang/Jasa sudah diterima dengan baik dan lengkap Penerima ttd Nama lengkap B. Format kuitansi pembelian Rp. 250.000,00 â Rp. 999.999,00 TEMPELKAN NOTA ASLI ( Setiap nota harus dibubuhi Cap, TTD dan nama)

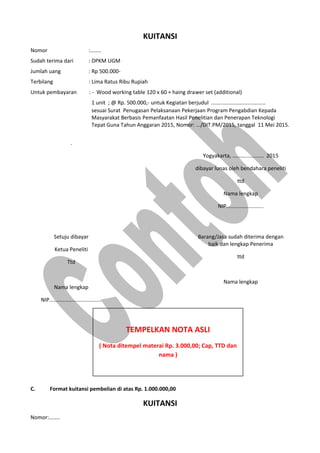

- 2. KUITANSI Nomor :âĶâĶ.. Sudah terima dari : DPKM UGM Jumlah uang : Rp 500.000- Terbilang : Lima Ratus Ribu Rupiah Untuk pembayaran : - Wood working table 120 x 60 + haing drawer set (additional) 1 unit ; @ Rp. 500.000,- untuk Kegiatan berjudul ................âĶâĶ............... sesuai Surat Penugasan Pelaksanaan Pekerjaan Program Pengabdian Kepada Masyarakat Berbasis Pemanfaatan Hasil Penelitian dan Penerapan Teknologi Tepat Guna Tahun Anggaran 2015, Nomor: .../DIT.PM/2015, tanggal 11 Mei 2015. . Yogyakarta, ..................... 2015 dibayar lunas oleh bendahara peneliti ttd Nama lengkap NIP......................... Setuju dibayar Ketua Peneliti Ttd Nama lengkap NIP................................... Barang/Jasa sudah diterima dengan baik dan lengkap Penerima ttd Nama lengkap C. Format kuitansi pembelian di atas Rp. 1.000.000,00 KUITANSI Nomor:âĶâĶ.. TEMPELKAN NOTA ASLI ( Nota ditempel materai Rp. 3.000,00; Cap, TTD dan nama )

- 3. Sudah terima dari : DPKM UGM Jumlah uang : Rp 2.111.200,- Terbilang : Satu juta seratus sebelas ribu dua ratus rupiah Untuk pembayaran : - Wood working table 120 x 60 + haing drawer set (additional) 1 unit ; @ Rp. 1.555.600,- : - Black high head stanless leather chair with whell 1 unit ; @ Rp. 555.600,- untuk Kegiatan berjudul ................âĶâĶ............... sesuai Surat Penugasan Pelaksanaan Pekerjaan Program Pengabdian Kepada Masyarakat Berbasis Pemanfaatan Hasil Penelitian dan Penerapan Teknologi Tepat Guna Tahun Anggaran 2015, Nomor: .../DIT.PM/2015, tanggal 11 Mei 2015. Contoh Perhitungan pajak : PPN 10 % = (100/110 x 2.111.200) x 10% = 191.927,3 PPh ps 22 = (100/110 x 2.111.200) x 1,5% = 28.789,09 Jumlah = 220.716,4 Yogyakarta, ..................... 2015 dibayar lunas oleh bendahara peneliti ttd Nama lengkap NIP........................ Setuju dibayar Ketua Peneliti Ttd Nama lengkap NIP.................................. Barang/Jasa sudah diterima dengan baik dan lengkap Penerima ttd Nama lengkap â Harga barang yang dicantumkan sudah termasuk ongkos kirim â Disarankan untuk pembelian barang diatas 1 juta (akumulasi dalam 1 bulan sama dengan atau lebih dari 1 juta ) kerekanan yang ber-NPWP. â Dilampiri faktur pajak Ketentuan Perhitungan Pajak TEMPELKAN NOTA ASLI ( Nota ditempel materai Rp. 6.000,00; Cap, TTD dan nama )

- 4. No Jenis Belanja Nominal Perhitungan pajak Keterangan 1 Honorarium Pegawai Golongan II Tidak dikenakan pajak Pegawai Golongan III 5% x Bruto PPh ps 21 Pegawai Golongan IV 15% x Bruto PPh ps 21 Pegawai honorer prog 5% x Bruto Pegawai /mahasiswa non NPWP 6% x Bruto 2 Pembelian Barang/fotocopy/ATK Barang (segala pembelian barang termasuk snack yang dibeli di toko) Rp. 0 - Rp. 999.999,99 Tidak dikenakan pajak Rp. 1.000.000,00 â Rp. 2.000.000 10% x DPP PPN Rp. 2.000.000,00 - Rp. 50.000.000,00 (10%xDPP )+( 1,5% x DPP) PPN + PPh Ps 22 Rp. 50.000.000,00 - Rp. 200.000.000,00 (10%xDPP) + (1,5% x DPP) (dilengkapi dengan SPK) PPN + PPh Ps 22 Rp. 200.000.000,00 - Rp. 5 M (10%xDPP) + (1,5% x DPP) (dilengkapi dengan Dokumen pengadaan) PPN + PPh Ps 22 3 Pengadaan jasa (service, sewa menyewa , cetak) Rp. 0 - Rp. 999.999,99 2% x Bruto PPh psl 23 Rp. 1.000.000,00 - dst 10% x DPP + 2% x DPP PPN + PPh Ps 22 Hotel (konsumsi dan penginapan) semua nominal 2% x Bruto PPh psl 23 4 Konsumsi/Snack Pembelian di toko semua nominal diperlakukan seperti pembelian barang Pembelian di catering semua nominal 2% x bruto PPh Psl 23% Pembelian di warung makan/rumah makan/restoran Dibawah Rp. 2.000.000,00 tdk dikenakan pajak Diatas Rp. 2.000.000,00 1,5% x Bruto PPh psl 22 Keterangan :

- 5. ï Untuk rekanan yang tidak memiliki NPWP, pengenaan pajaknya (PPh) dikalikan 200% dari tarif normal ï Untuk produk pertanian dan peternakan bebas dari pengenaan PPN ï Untuk rekanan yang berasal dari unit kerja di UGM dan bukan merupakan unit bisnis tersendiri , maka tidak dipungut pajak (misalnya : peminjaman ruang di fakultas/ lab) ï DPP = Dasar Pengenaan Pajak ï Cara menghitung DPP : 100/110 x nilai Bruto

- 6. ï Untuk rekanan yang tidak memiliki NPWP, pengenaan pajaknya (PPh) dikalikan 200% dari tarif normal ï Untuk produk pertanian dan peternakan bebas dari pengenaan PPN ï Untuk rekanan yang berasal dari unit kerja di UGM dan bukan merupakan unit bisnis tersendiri , maka tidak dipungut pajak (misalnya : peminjaman ruang di fakultas/ lab) ï DPP = Dasar Pengenaan Pajak ï Cara menghitung DPP : 100/110 x nilai Bruto