ą╗ąĄą║čå 5

- 1. ąŻą╗ą░ą░ąĮą▒ą░ą░čéą░čĆ ąśčģ ąĪčāčĆą│čāčāą╗čī ąæąĖąĘąĮąĄčü ą╝ąĄąĮąĄąČą╝ąĄąĮčéąĖą╣ąĮ čé菹ĮčģąĖą╝ ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ąĮčŹčĆ: ąöčāąĮą┤ čłą░čéąĮčŗ ąØąæąæ ąøąĄą║čå 5 . ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ąĖą╣ąĮ 菹╗菹│ą┤菹╗ č鹊ąŠčåąŠčģ čéčāčüą│ą░ą╣ ą░čĆą│čāčāą┤ ’é© ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ą║čĆąĄą┤ąĖčé: 3 ą║čĆąĄą┤ąĖčé ’é© ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ąĖąĮą┤ąĄą║čü: ąÆąÉ366 ’é© ąĪčāą┤ą╗ą░čģ ą░ąĮą│ąĖ: ąØąæąæ-3 ą░ąĮą│ąĖ

- 2. ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ąĖą╣ąĮ čéė®čĆė®ą╗ą┤: ą│ą░ąĘą░čĆ, ą▒ą░čĆąĖą╗ą│ą░, č鹊ąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ, ą╝ą░čłąĖąĮ čéčŹčŹą▓čĆąĖą╣ąĮ čģčŹčĆ菹│čü菹╗, ą║ąŠą╝ą┐čīčÄč鹥čĆ, ą┐čĆąŠą│čĆą░ą╝ą╝ čģą░ąĮą│ą░ą╝ąČ, čéą░ą▓ąĖą╗ą│ą░ 菹┤ čģąŠą│čłąĖą╗, ą▒čāčüą░ą┤. ą×ą╗ąŠąĮ čéė®čĆą╗ąĖą╣ąĮ čģė®čĆė®ąĮą│ąĖą╣ą│ ą▒ą░ą│čåą░ą░čĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░čģ: ąĘą░čĆąĖą╝ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čģ菹┤ čģ菹┤菹Į čģė®čĆė®ąĮą│ąĖą╣ą│ ą▒ė®ė®ąĮė®ė®čĆ ąĮ菹│ ąĮąĖą╣ą╗ą▒čŹčĆ ą┤껹Įą│čŹčŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░čģ č鹊čģąĖąŠą╗ą┤ąŠą╗ ą│ą░čĆą┤ą░ą│. ąŁąĮčŹ ę»ąĄą┤ ąĮ菹│ ąĮąĖą╣ą╗ą▒čŹčĆ ą┤껹Įą│ čģė®čĆė®ąĮą│ė® čéčāčü ą▒ę»čĆą┤ čģčāą▓ą░ą░čĆąĖą╗ą░čģ čłą░ą░čĆą┤ą╗ą░ą│ą░ ą│ą░čĆčć ąĖčĆąĮčŹ. ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ 껹ĮąĖą╣ą│ čģė®čĆė®ąĮą│ę»ę»ą┤菹┤ čģčāą▓ąĖą░čĆą╗ą░čģą┤ą░ą░ čéčāčģą░ą╣ąĮ čģė®čĆė®ąĮą│ąĖą╣ąĮ 껹ĮčŹ čå菹ĮąĖą╣ą│ čģą░ą╝ą│ąĖą╣ąĮ čüą░ą╣ąĮ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąČ čćą░ą┤ą░čģ 껹Į菹╗ą│čŹčŹąĮ ą┤čŹčŹčĆ ę»ąĮą┤čŹčüą╗菹┤菹│. ąśą╣ą╝ 껹Į菹╗ą│čŹčŹąĮę»ę»ą┤菹┤ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹ, čéčāčüą│ą░ą╣ ą╝čŹčĆą│菹ȹ╗ąĖą╣ąĮ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ą░čĆ /čģė®čĆė®ąĮą│ąĖą╣ąĮ 껹Į菹╗ą│čŹčŹąĮąĖą╣ ą│ą░ąĘą░čĆ,čéą░čéą▓ą░čĆčŗąĮ ą░ą╗ą▒ą░, ą┤ą░ą░čéą│ą░ą╗čŗąĮ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ ą│.ą£/ 껹Į菹╗ę»ę»ą╗čü菹Į 껹Į菹╗ą│čŹčŹ, ąĖčĆčŹčŹą┤껹╣ąĮ čå菹▓čŹčĆ ą╝ė®ąĮą│ė®ąĮ čāčĆčüą│ą░ą╗čŗąĮ ė®ąĮė®ė®ą│ąĖą╣ąĮ 껹ĮčŹ čå菹ĮčŹ ąĘčŹčĆ菹│ 껹Į菹╗ą│čŹčŹąĮąĖą╣ ąĘą░čĆčćą╝čāčāą┤ ą▒ą░ą╣ąČ ą▒ąŠą╗ąĮąŠ.

- 3. ąØąĖą╣čé ą▒ą░ą│čå čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ 껹ĮąĖą╣ą│ čģė®čĆė®ąĮą│ė® čéčāčü ą▒ę»čĆčé čģčāą▓ą░ą░čĆąĖą╗ą░čģ 2 ą░čĆą│ą░ ą▒ą░ą╣ą┤ą░ą│. ę«ę»ąĮą┤: 1. ą©čāčāą┤ čģą░ą╝ą░ą░čĆą╗čŗąĮ ą░čĆą│ą░ 2. ė©čüą│ė®ąĮ ąĮ菹╝菹│ą┤ę»ę»ą╗čŹčģ ą░čĆą│ą░ ą©čāčāą┤ čģą░ą╝ą░ą░čĆą╗čŗąĮ ą░čĆą│ą░ ą│菹┤菹│ ąĮčī čģė®čĆė®ąĮą│ė® čéčāčü ą▒ę»čĆąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮąĖą╣ą│ ąĮąĖą╣čé ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹Į菹Įą┤ 菹Ę菹╗ąČ ą▒ą░ą╣ą│ą░ą░ čģčāą▓ąĖą╣ąĮ ąČąĖąĮ ą┤čŹčŹčĆ ę»ąĮą┤čŹčüą╗菹Į čģčāą▓čīą░ą░čĆąĖą╗ą░čģčŗą│ čģ菹╗ąĮčŹ. ą¢ąĖčłčŹčŹ ąĮčī: ė©čĆą│ė®ė® ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī ą│ą░ąĘą░čĆ, ą▒ą░čĆąĖą╗ą│ą░, č鹊ąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ, čéą░ą▓ąĖą╗ą│ą░, 菹┤ čģąŠą│čłą╗čŗą│ ąĮąĖą╣čé 40,000,000 čéė®ą│čĆė®ą│ė®ė®čĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čćčŹčŹ. ąŁą┤ą│čŹčŹčĆ čģė®čĆė®ąĮą│ė®čé菹╣ ąĖąČąĖą╗ čģė®čĆė®ąĮą│ąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹ ą┤ą░čĆą░ą░čģ ą▒ą░ą╣ą┤ą░ą╗čéą░ą╣ ą▒ą░ą╣čüą░ąĮ.

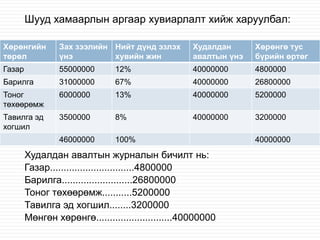

- 4. ą©čāčāą┤ čģą░ą╝ą░ą░čĆą╗čŗąĮ ą░čĆą│ą░ą░čĆ čģčāą▓ąĖą░čĆą╗ą░ą╗čé čģąĖą╣ąČ čģą░čĆčāčāą╗ą▒ą░ą╗: ąźė®čĆė®ąĮą│ąĖą╣ąĮ čéė®čĆė®ą╗ ąŚą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ ąØąĖą╣čé ą┤껹Įą┤ 菹ʹ╗čŹčģ 껹ĮčŹ čģčāą▓ąĖą╣ąĮ ąČąĖąĮ ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ 껹ĮčŹ ąźė®čĆė®ąĮą│ė® čéčāčü ą▒ę»čĆąĖą╣ąĮ ė®čĆčéė®ą│ ąōą░ąĘą░čĆ 55000000 12% 40000000 4800000 ąæą░čĆąĖą╗ą│ą░ 31000000 67% 40000000 26800000 ąóąŠąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ 6000000 13% 40000000 5200000 ąóą░ą▓ąĖą╗ą│ą░ 菹┤ čģąŠą│čłąĖą╗ 3500000 8% 40000000 3200000 46000000 100% ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ąČčāčĆąĮą░ą╗čŗąĮ ą▒ąĖčćąĖą╗čé ąĮčī: ąōą░ąĘą░čĆ...............................4800000 ąæą░čĆąĖą╗ą│ą░..........................26800000 ąóąŠąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ...........5200000 ąóą░ą▓ąĖą╗ą│ą░ 菹┤ čģąŠą│čłąĖą╗........3200000 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė®............................40000000 40000000

- 5. ą£ė®ąĮą│ė®ąĮ ą▒čāčü čģė®čĆė®ąĮą│ė®ė®čĆ ę»ąĮą┤čü菹Į čģė®čĆė®ąĮą│ė® ąŠą╗ąČ ą▒菹╗čéą│čŹčģ 1. 2. 3. 4. ė©čĆąĖą╣ąĮ ą▒ąĖčćąĖą│ ą│ą░čĆą│ą░čģ ąĘą░ą╝ą░ą░čĆ ąĘčŹčŹą╗čŹčŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░čģ ąźčāą▓čīčåą░ą░, 껹ĮčŹčé čåą░ą░čü ą│ą░čĆą│ą░ąĮ čüąŠą╗čīąČ ą░ą▓ą░čģ ąźą░ąĮą┤ąĖą▓ą░ą░čĆ čģ껹╗čŹčŹąĮ ą░ą▓ą░čģ ė©ė®čĆ čģė®čĆė®ąĮą│ė®ė®čĆ čüąŠą╗ąĖčģ

- 6. ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ąĖą╣ąĮ 菹╗菹│ą┤菹╗ č鹊ąŠčåąŠčģ 4 ą░čĆą│ą░ 1. 2. 3. 4. ą©ą©ąÉąŁąó ąØąĖą╣ą╗ą▒čŹčĆąĖą╣ąĮ ą░čĆą│ą░ ę«ą╗ą┤菹│ą┤菹╗ ą▒čāčāčĆčāčāą╗ą░čģ ą░čĆą│ą░ ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ą░čĆą│ą░

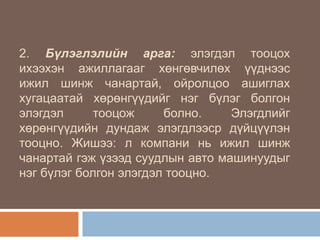

- 7. ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ąĖą╣ąĮ 菹╗菹│ą┤菹╗ č鹊ąŠčåąŠčģ čéčāčüą│ą░ą╣ ą░čĆą│čāčāą┤ 1. ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ ą░čĆą│ą░: ąŁąĮčŹ ą░čĆą│čŗą│ ąĮ菹│ąČąĖą╣ąĮ ė®čĆčéė®ą│ ą▒ąŠą╗ąŠąĮ ą░čłąĖą│ą╗ą░ą╗čéčŗąĮ čģčāą│ą░čåą░ą░ ąĮčī ą▒ą░ą│ą░ ą▒ą░ą│ą░ąČ čģčŹčĆ菹│čü菹╗, čģė®ą┤ė®ą╗ą╝ė®čĆ čģą░ą╝ą│ą░ą░ą╗ą╗čŗąĮ čģčāą▓čåą░čü ą│čŹčģ ą╝čŹčéąĖą╣ąĮ ą▒ą░ą│ą░ 껹ĮčŹčé菹╣ čéę»čĆą│菹Į 菹╗菹│ą┤čŹčģ čģė®čĆė®ąĮą│ę»ę»ą┤ąĖą╣ąĮ čģčāą▓čīą┤ čģčŹčĆ菹│ą╗菹┤菹│. ąŁąĮčŹ ą░čĆą│čŗą│ 껹Įą┤čü菹Į ąĘą░čĆčćąĖą╝ ąĮčī čģą░ąĮą│ą░ą╝ąČąĖą╣ąĮ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ ąĘą░čĆą┤ą░ą╗ą┤ čéčāčüą│ą░ą┤ą░ą│čéą░ą╣ ąĖąČąĖą╗ čÄą╝. ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ąĖą╣ąĮ čģčāą▓čīą┤ 菹╗菹│ą┤菹╗ č鹊ąŠčåąŠčģą│껹╣ą│čŹčŹčĆ ą░čłąĖą│ą╗ą░čüą░ąĮ čģčāą│ą░čåą░ą░ą│ą░ą░čĆ ąĮčī ąĘą░čĆą┤ą░ą╗ą┤ čéčāčüą│ą░ąĮą░.

- 8. 2. ąæ껹╗菹│ą╗菹╗ąĖą╣ąĮ ą░čĆą│ą░: 菹╗菹│ą┤菹╗ č鹊ąŠčåąŠčģ ąĖčģčŹčŹčģ菹Į ą░ąČąĖą╗ą╗ą░ą│ą░ą░ą│ čģė®ąĮą│ė®ą▓čćąĖą╗ė®čģ ę»ę»ą┤ąĮčŹčŹčü ąĖąČąĖą╗ čłąĖąĮąČ čćą░ąĮą░čĆčéą░ą╣, ąŠą╣čĆąŠą╗čåąŠąŠ ą░čłąĖą│ą╗ą░čģ čģčāą│ą░čåą░ą░čéą░ą╣ čģė®čĆė®ąĮą│ę»ę»ą┤ąĖą╣ą│ ąĮ菹│ ą▒껹╗菹│ ą▒ąŠą╗ą│ąŠąĮ 菹╗菹│ą┤菹╗ č鹊ąŠčåąŠąČ ą▒ąŠą╗ąĮąŠ. ąŁą╗菹│ą┤ą╗ąĖą╣ą│ čģė®čĆė®ąĮą│ę»ę»ą┤ąĖą╣ąĮ ą┤čāąĮą┤ą░ąČ 菹╗菹│ą┤ą╗čŹčŹčüčĆ ą┤껹╣čåę»ę»ą╗菹Į č鹊ąŠčåąĮąŠ. ą¢ąĖčłčŹčŹ: ą╗ ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī ąĖąČąĖą╗ čłąĖąĮąČ čćą░ąĮą░čĆčéą░ą╣ ą│čŹąČ ę»ąĘčŹčŹą┤ čüčāčāą┤ą╗čŗąĮ ą░ą▓č鹊 ą╝ą░čłąĖąĮčāčāą┤čŗą│ ąĮ菹│ ą▒껹╗菹│ ą▒ąŠą╗ą│ąŠąĮ 菹╗菹│ą┤菹╗ č鹊ąŠčåąĮąŠ.

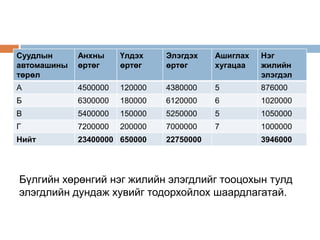

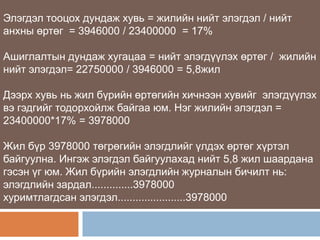

- 9. ąĪčāčāą┤ą╗čŗąĮ ą░ą▓č鹊ą╝ą░čłąĖąĮčŗ čéė®čĆė®ą╗ ąÉąĮčģąĮčŗ ė®čĆčéė®ą│ ę«ą╗ą┤čŹčģ ė®čĆčéė®ą│ ąŁą╗菹│ą┤čŹčģ ė®čĆčéė®ą│ ąÉčłąĖą│ą╗ą░čģ čģčāą│ą░čåą░ą░ ąØ菹│ ąČąĖą╗ąĖą╣ąĮ 菹╗菹│ą┤菹╗ ąÉ 4500000 120000 4380000 5 876000 ąæ 6300000 180000 6120000 6 1020000 ąÆ 5400000 150000 5250000 5 1050000 ąō 7200000 200000 7000000 7 1000000 ąØąĖą╣čé 23400000 650000 22750000 3946000 ąæ껹╗ą│ąĖą╣ąĮ čģė®čĆė®ąĮą│ąĖą╣ ąĮ菹│ ąČąĖą╗ąĖą╣ąĮ 菹╗菹│ą┤ą╗ąĖą╣ą│ č鹊ąŠčåąŠčģčŗąĮ čéčāą╗ą┤ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ą┤čāąĮą┤ą░ąČ čģčāą▓ąĖą╣ą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąŠčģ čłą░ą░čĆą┤ą╗ą░ą│ą░čéą░ą╣.

- 10. ąŁą╗菹│ą┤菹╗ č鹊ąŠčåąŠčģ ą┤čāąĮą┤ą░ąČ čģčāą▓čī = ąČąĖą╗ąĖą╣ąĮ ąĮąĖą╣čé 菹╗菹│ą┤菹╗ / ąĮąĖą╣čé ą░ąĮčģąĮčŗ ė®čĆčéė®ą│ = 3946000 / 23400000 = 17% ąÉčłąĖą│ą╗ą░ą╗čéčŗąĮ ą┤čāąĮą┤ą░ąČ čģčāą│ą░čåą░ą░ = ąĮąĖą╣čé 菹╗菹│ą┤ę»ę»ą╗čŹčģ ė®čĆčéė®ą│ / ąČąĖą╗ąĖą╣ąĮ ąĮąĖą╣čé 菹╗菹│ą┤菹╗= 22750000 / 3946000 = 5,8ąČąĖą╗ ąöčŹčŹčĆčģ čģčāą▓čī ąĮčī ąČąĖą╗ ą▒ę»čĆąĖą╣ąĮ ė®čĆčéė®ą│ąĖą╣ąĮ čģąĖčćąĮčŹčŹąĮ čģčāą▓ąĖą╣ą│ 菹╗菹│ą┤ę»ę»ą╗čŹčģ ą▓čŹ ą│菹┤ą│ąĖą╣ą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąČ ą▒ą░ą╣ą│ą░ą░ čÄą╝. ąØ菹│ ąČąĖą╗ąĖą╣ąĮ 菹╗菹│ą┤菹╗ = 23400000*17% = 3978000 ą¢ąĖą╗ ą▒ę»čĆ 3978000 čéė®ą│čĆė®ą│ąĖą╣ąĮ 菹╗菹│ą┤ą╗ąĖą╣ą│ 껹╗ą┤čŹčģ ė®čĆčéė®ą│ čģę»čĆčé菹╗ ą▒ą░ą╣ą│čāčāą╗ąĮą░. ąśąĮą│čŹąČ čŹą╗菹│ą┤菹╗ ą▒ą░ą╣ą│čāčāą╗ą░čģą░ą┤ ąĮąĖą╣čé 5,8 ąČąĖą╗ čłą░ą░čĆą┤ą░ąĮą░ ą│čŹčü菹Į 껹│ čÄą╝. ą¢ąĖą╗ ą▒ę»čĆąĖą╣ąĮ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąČčāčĆąĮą░ą╗čŗąĮ ą▒ąĖčćąĖą╗čé ąĮčī: 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗..............3978000 čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ 菹╗菹│ą┤菹╗.......................3978000

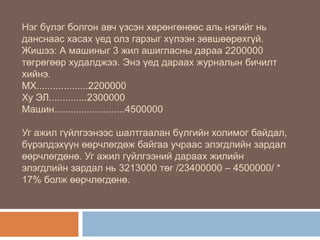

- 11. ąØ菹│ ą▒껹╗菹│ ą▒ąŠą╗ą│ąŠąĮ ą░ą▓čć 껹Ęčü菹Į čģė®čĆė®ąĮą│ė®ąĮė®ė®čü ą░ą╗čī ąĮ菹│ąĖą╣ą│ ąĮčī ą┤ą░ąĮčüąĮą░ą░čü čģą░čüą░čģ 껹Ąą┤ ąŠą╗ąĘ ą│ą░čĆąĘčŗą│ čģ껹╗čŹčŹąĮ ąĘė®ą▓čłė®ė®čĆė®čģą│껹╣. ą¢ąĖčłčŹčŹ: ąÉ ą╝ą░čłąĖąĮčŗą│ 3 ąČąĖą╗ ą░čłąĖą│ą╗ą░čüąĮčŗ ą┤ą░čĆą░ą░ 2200000 čéė®ą│čĆė®ą│ė®ė®čĆ čģčāą┤ą░ą╗ą┤ąČčŹčŹ. ąŁąĮčŹ ę»ąĄą┤ ą┤ą░čĆą░ą░čģ ąČčāčĆąĮą░ą╗čŗąĮ ą▒ąĖčćąĖą╗čé čģąĖą╣ąĮčŹ. ą£ąź...................2200000 ąźčā ąŁąø..............2300000 ą£ą░čłąĖąĮ..........................4500000 ąŻą│ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹąĮčŹčŹčü čłą░ą╗čéą│ą░ą░ą╗ą░ąĮ ą▒껹╗ą│ąĖą╣ąĮ čģąŠą╗ąĖą╝ąŠą│ ą▒ą░ą╣ą┤ą░ą╗, ą▒ę»čĆ菹╗ą┤čŹčģę»ę»ąĮ ė®ė®čĆčćą╗ė®ą│ą┤ė®ąČ ą▒ą░ą╣ą│ą░ą░ čāčćčĆą░ą░čü 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ė®ė®čĆčćą╗ė®ą│ą┤ė®ąĮė®. ąŻą│ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹąĮąĖą╣ ą┤ą░čĆą░ą░čģ ąČąĖą╗ąĖą╣ąĮ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąĮčī 3213000 čéė®ą│ /23400000 ŌĆō 4500000/ * 17% ą▒ąŠą╗ąČ ė®ė®čĆčćą╗ė®ą│ą┤ė®ąĮė®.

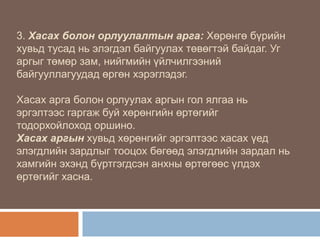

- 12. 3. ąźą░čüą░čģ ą▒ąŠą╗ąŠąĮ ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą░čĆą│ą░: ąźė®čĆė®ąĮą│ė® ą▒ę»čĆąĖą╣ąĮ čģčāą▓čīą┤ čéčāčüą░ą┤ ąĮčī 菹╗菹│ą┤菹╗ ą▒ą░ą╣ą│čāčāą╗ą░čģ čéė®ą▓ė®ą│čé菹╣ ą▒ą░ą╣ą┤ą░ą│. ąŻą│ ą░čĆą│čŗą│ čéė®ą╝ė®čĆ ąĘą░ą╝, ąĮąĖą╣ą│ą╝ąĖą╣ąĮ 껹╣ą╗čćąĖą╗ą│čŹčŹąĮąĖą╣ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čāčāą┤ą░ą┤ ė®čĆą│ė®ąĮ čģčŹčĆ菹│ą╗菹┤菹│. ąźą░čüą░čģ ą░čĆą│ą░ ą▒ąŠą╗ąŠąĮ ąŠčĆą╗čāčāą╗ą░čģ ą░čĆą│čŗąĮ ą│ąŠą╗ čÅą╗ą│ą░ą░ ąĮčī čŹčĆą│菹╗čéčŹčŹčü ą│ą░čĆą│ą░ąČ ą▒čāą╣ čģė®čĆė®ąĮą│ąĖą╣ąĮ ė®čĆčéė®ą│ąĖą╣ą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąŠčģąŠą┤ ąŠčĆčłąĖąĮąŠ. ąźą░čüą░čģ ą░čĆą│čŗąĮ čģčāą▓čīą┤ čģė®čĆė®ąĮą│ąĖą╣ą│ čŹčĆą│菹╗čéčŹčŹčü čģą░čüą░čģ 껹Ąą┤ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ č鹊ąŠčåąŠčģ ą▒ė®ą│ė®ė®ą┤ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąĮčī čģą░ą╝ą│ąĖą╣ąĮ čŹčģ菹Įą┤ ą▒ę»čĆčéą│菹│ą┤čü菹Į ą░ąĮčģąĮčŗ ė®čĆčéė®ą│ė®ė®čü 껹╗ą┤čŹčģ ė®čĆčéė®ą│ąĖą╣ą│ čģą░čüąĮą░.

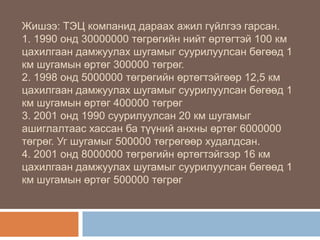

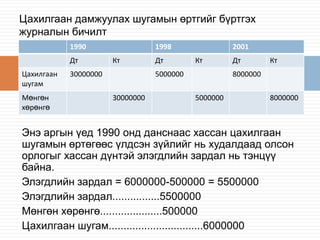

- 13. ą¢ąĖčłčŹčŹ: ąóąŁą” ą║ąŠą╝ą┐ą░ąĮąĖą┤ ą┤ą░čĆą░ą░čģ ą░ąČąĖą╗ ą│껹╣ą╗ą│čŹčŹ ą│ą░čĆčüą░ąĮ. 1. 1990 ąŠąĮą┤ 30000000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ąĮąĖą╣čé ė®čĆčéė®ą│čé菹╣ 100 ą║ą╝ čåą░čģąĖą╗ą│ą░ą░ąĮ ą┤ą░ą╝ąČčāčāą╗ą░čģ čłčāą│ą░ą╝čŗą│ čüčāčāčĆąĖą╗čāčāą╗čüą░ąĮ ą▒ė®ą│ė®ė®ą┤ 1 ą║ą╝ čłčāą│ą░ą╝čŗąĮ ė®čĆčéė®ą│ 300000 čéė®ą│čĆė®ą│. 2. 1998 ąŠąĮą┤ 5000000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ė®čĆčéė®ą│čé菹╣ą│ė®ė®čĆ 12,5 ą║ą╝ čåą░čģąĖą╗ą│ą░ą░ąĮ ą┤ą░ą╝ąČčāčāą╗ą░čģ čłčāą│ą░ą╝čŗą│ čüčāčāčĆąĖą╗čāčāą╗čüą░ąĮ ą▒ė®ą│ė®ė®ą┤ 1 ą║ą╝ čłčāą│ą░ą╝čŗąĮ ė®čĆčéė®ą│ 400000 čéė®ą│čĆė®ą│ 3. 2001 ąŠąĮą┤ 1990 čüčāčāčĆąĖą╗čāčāą╗čüą░ąĮ 20 ą║ą╝ čłčāą│ą░ą╝čŗą│ ą░čłąĖą│ą╗ą░ą╗čéą░ą░čü čģą░čüčüą░ąĮ ą▒ą░ čéę»ę»ąĮąĖą╣ ą░ąĮčģąĮčŗ ė®čĆčéė®ą│ 6000000 čéė®ą│čĆė®ą│. ąŻą│ čłčāą│ą░ą╝čŗą│ 500000 čéė®ą│čĆė®ą│ė®ė®čĆ čģčāą┤ą░ą╗ą┤čüą░ąĮ. 4. 2001 ąŠąĮą┤ 8000000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ė®čĆčéė®ą│čé菹╣ą│čŹčŹčĆ 16 ą║ą╝ čåą░čģąĖą╗ą│ą░ą░ąĮ ą┤ą░ą╝ąČčāčāą╗ą░čģ čłčāą│ą░ą╝čŗą│ čüčāčāčĆąĖą╗čāčāą╗čüą░ąĮ ą▒ė®ą│ė®ė®ą┤ 1 ą║ą╝ čłčāą│ą░ą╝čŗąĮ ė®čĆčéė®ą│ 500000 čéė®ą│čĆė®ą│

- 14. ą”ą░čģąĖą╗ą│ą░ą░ąĮ ą┤ą░ą╝ąČčāčāą╗ą░čģ čłčāą│ą░ą╝čŗąĮ ė®čĆčéą│ąĖą╣ą│ ą▒ę»čĆčéą│čŹčģ ąČčāčĆąĮą░ą╗čŗąĮ ą▒ąĖčćąĖą╗čé 1990 ąöčé ą”ą░čģąĖą╗ą│ą░ą░ąĮ čłčāą│ą░ą╝ ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® 1998 ąÜčé 30000000 ąöčé 2001 ąÜčé 5000000 30000000 ąöčé ąÜčé 8000000 5000000 8000000 ąŁąĮčŹ ą░čĆą│čŗąĮ 껹Ąą┤ 1990 ąŠąĮą┤ ą┤ą░ąĮčüąĮą░ą░čü čģą░čüčüą░ąĮ čåą░čģąĖą╗ą│ą░ą░ąĮ čłčāą│ą░ą╝čŗąĮ ė®čĆčéė®ą│ė®ė®čü 껹╗ą┤čü菹Į ąĘ껹╣ą╗ąĖą╣ą│ ąĮčī čģčāą┤ą░ą╗ą┤ą░ą░ą┤ ąŠą╗čüąŠąĮ ąŠčĆą╗ąŠą│čŗą│ čģą░čüčüą░ąĮ ą┤껹Įčé菹╣ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąĮčī čé菹Įčåę»ę» ą▒ą░ą╣ąĮą░. ąŁą╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ = 6000000-500000 = 5500000 ąŁą╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗................5500000 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė®.....................500000 ą”ą░čģąĖą╗ą│ą░ą░ąĮ čłčāą│ą░ą╝................................6000000