ą╗ąĄą║čå 6

- 1. ąŻą╗ą░ą░ąĮą▒ą░ą░čéą░čĆ ąśčģ ąĪčāčĆą│čāčāą╗čī ąæąĖąĘąĮąĄčü ą╝ąĄąĮąĄąČą╝ąĄąĮčéąĖą╣ąĮ čé菹ĮčģąĖą╝ ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ąĮčŹčĆ: ąöčāąĮą┤ čłą░čéąĮčŗ ąØąæąæ ąøąĄą║čå 6 . ąæąĖąĄčé ą▒čāčü čģė®čĆė®ąĮą│ė® ’éŚ ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ą║čĆąĄą┤ąĖčé: 3 ą║čĆąĄą┤ąĖčé ’éŚ ąźąĖčćčŹčŹą╗ąĖą╣ąĮ ąĖąĮą┤ąĄą║čü: ąÆąÉ366 ’éŚ ąĪčāą┤ą╗ą░čģ ą░ąĮą│ąĖ: ąØąæąæ-3 ą░ąĮą│ąĖ

- 2. ąóčāčüą│ą░ą╣ą╗ą░ąĮ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąŠčģ ą▒ąŠą╗ąŠą╝ąČą│껹╣ ą▒ąĖąĄčé ą▒čāčü čģė®čĆė®ąĮą│ė® ą▒čāčÄčā čģą░čÅą░čü: ąźą░čÅą░čü ą▒ąŠą╗ čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą┤ čéčāčüą│ą░ą│ą┤ą░čģ čģą░ą╝ą│ąĖą╣ąĮ ąĮą░čĆąĖą╣ąĮ čéė®ą▓ė®ą│čé菹╣ ą▒ė®ą│ė®ė®ą┤ ą╝ą░čĆą│ą░ą░ąĮčéą░ą╣ ą▒ąĖąĄčé ą▒čāčü čģė®čĆė®ąĮą│ė® čÄą╝. ąźą░čÅą░čüčŗą│ ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čŗąĮ čå菹▓čŹčĆ čģė®čĆė®ąĮą│ąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹčŹčüąĖą╗ę»ę» 껹Į菹╗ą│čŹčŹą│ čāą│ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ą┤ ė®ą│ą┤ė®ą│ ą▒ę»čĆčéą│菹│ą┤čŹčŹą│껹╣ čģė®čĆė®ąĮą│ė® ą│čŹąČ ę»ąĘą┤菹│. ąźą░čÅą░čü ąĮčī ąÉąÉąØ, ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čŗąĮ 껹ĮčŹ čå菹ĮčŹ ą▒ą░ ą░čłąĖą│ ąŠą╗ąŠčģ čćą░ą┤ą▓ą░čĆčé čģčāą▓čī ąĮ菹╝čĆčŹčŹ ąŠčĆčāčāą╗ą░čģ ąŠą╗ąŠąĮ č鹊ąŠąĮčŗ čģę»čćąĖąĮ ąĘ껹╣ą╗čü ą▒ąŠą╗ąŠąĮ ą▒čāčüą┤ą░ą░čü ą┤ą░ą▓čāčā čéą░ą╗čéą░ą╣ ą▒ąŠą╗ą│ąŠąČ ą▒čāą╣ ąĮė®čģčåė®ą╗ ą▒ą░ą╣ą┤ą╗ą░ą░čü ą▒ę»čĆą┤ą┤菹│.

- 3. 1. ė©ąĮą┤ė®čĆ čāčĆ čćą░ą┤ą▓ą░čĆčéą░ą╣ čāą┤ąĖčĆą┤ą╗ą░ą│čŗąĮ ą▒ą░ą│ 2. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čüą░ą╣ąĮ ąĘąŠčģąĖąŠąĮ ą▒ą░ą╣ą│čāčāą╗ą░ą╗čé, ę»čĆ ą░čłąĖą│čéą░ą╣ čüčāčĆčéą░ą╗čćąĖą╗ą│ą░ą░ 3. ąØčāčāčå č鹥čģąĮąŠą╗ąŠą│ąĖ ą▒čāčÄčā č鹥čģąĮąŠą╗ąŠą│ąĖą╣ąĮ č鹊ą╝čŖčÉąŠą╗ąŠą╗ 4. ąźė®ą┤ė®ą╗ą╝ė®čĆąĖą╣ąĮ čéą░ą░čéą░ą╣ čģą░čĆąĖą╗čåą░ą░, ą░ąČąĖą╗čéąĮčŗ ą┤ą░ą▓čéą░ąĮ čüčāčĆą│ą░ą╗čéčŗąĮ ė®čĆą│ė®ąĮ čģė®čéė®ą╗ą▒ė®čĆ 5. ąŚą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹Į菹╗菹╝ąČ 6.ą×ą╗ąŠąĮ ąĮąĖą╣čéąĖą╣ąĮ ą┤čāąĮą┤ą░čģ ąĮčŹčĆ čģ껹Įą┤ 7.ąÉąČąĖą╗čéąĮčāčāą┤čŗąĮ ą┤ą░ą╗ą┤ čāčĆ čćą░ą┤ą▓ą░čĆ, ą░ą▓čŖčÅą░čü ąĮė®ė®čåąĖą╣ąĮ ąĖą╗čĆę»ę»ą╗菹╗čé 8. ąōą░ąĘą░čĆ ąĘ껹╣ąĮ ą▒ą░ą╣čĆčłąĖą╗ 9. ė©čĆčüė®ą╗ą┤ė®ą│čćąĖą╣ąĮ ą▒ę»čé菹╗ą│껹╣ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ ąĘčŹčĆ菹│ ąĮčī ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čŗąĮ ą┤ą░ą▓čāčā čéą░ą╗ čÄą╝.

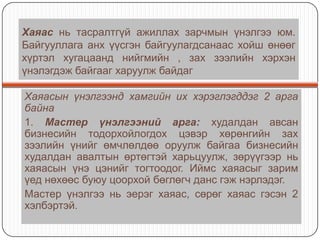

- 4. ąźą░čÅą░čü ąĮčī čéą░čüčĆą░ą╗čéą│껹╣ ą░ąČąĖą╗ą╗ą░čģ ąĘą░čĆčćą╝čŗąĮ 껹Į菹╗ą│čŹčŹ čÄą╝. ąæą░ą╣ą│čāčāą╗ą╗ą░ą│ą░ ą░ąĮčģ ę»ę»čüą│菹Į ą▒ą░ą╣ą│čāčāą╗ą░ą│ą┤čüą░ąĮą░ą░čü čģąŠą╣čł ė®ąĮė®ė®ą│ čģę»čĆčé菹╗ čģčāą│ą░čåą░ą░ąĮą┤ ąĮąĖą╣ą│ą╝ąĖą╣ąĮ , ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ čģčŹčĆčģ菹Į 껹Į菹╗菹│ą┤čŹąČ ą▒ą░ą╣ą│ą░ą░ą│ čģą░čĆčāčāą╗ąČ ą▒ą░ą╣ą┤ą░ą│ ąźą░čÅą░čüčŗąĮ 껹Į菹╗ą│čŹčŹąĮą┤ čģą░ą╝ą│ąĖą╣ąĮ ąĖčģ čģčŹčĆ菹│ą╗菹│ą┤ą┤菹│ 2 ą░čĆą│ą░ ą▒ą░ą╣ąĮą░ 1. ą£ą░čüč鹥čĆ ę»ąĮ菹╗ą│čŹčŹąĮąĖą╣ ą░čĆą│ą░: čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąŠą│ą┤ąŠčģ čå菹▓čŹčĆ čģė®čĆė®ąĮą│ąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮąĖą╣ą│ ė®ą╝čćą╗ė®ą╗ą┤ė®ė® ąŠčĆčāčāą╗ąČ ą▒ą░ą╣ą│ą░ą░ ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ė®čĆčéė®ą│čé菹╣ čģą░čĆčīčåčāčāą╗ąČ, ąĘė®čĆę»ę»ą│čŹčŹčĆ ąĮčī čģą░čÅą░čüčŗąĮ 껹ĮčŹ čå菹ĮąĖą╣ą│ č鹊ą│č鹊ąŠą┤ąŠą│. ąśą╣ą╝čü čģą░čÅą░čüčŗą│ ąĘą░čĆąĖą╝ 껹Ąą┤ ąĮė®čģė®ė®čü ą▒čāčÄčā čåąŠąŠčĆčģąŠą╣ ą▒ė®ą│ą╗ė®ą│čć ą┤ą░ąĮčü ą│čŹąČ ąĮčŹčĆą╗菹┤菹│. ą£ą░čüč鹥čĆ ę»ąĮ菹╗ą│čŹčŹ ąĮčī 菹ĄčĆ菹│ čģą░čÅą░čü, čüė®čĆė®ą│ čģą░čÅą░čü ą│čŹčü菹Į 2 čģ菹╗ą▒čŹčĆčé菹╣.

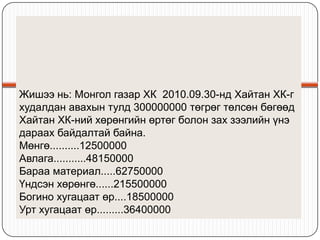

- 5. ą¢ąĖčłčŹčŹ ąĮčī: ą£ąŠąĮą│ąŠą╗ ą│ą░ąĘą░čĆ ąźąÜ 2010.09.30-ąĮą┤ ąźą░ą╣čéą░ąĮ ąźąÜ-ą│ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░čģčŗąĮ čéčāą╗ą┤ 300000000 čéė®ą│čĆė®ą│ čéė®ą╗čüė®ąĮ ą▒ė®ą│ė®ė®ą┤ ąźą░ą╣čéą░ąĮ ąźąÜ-ąĮąĖą╣ čģė®čĆė®ąĮą│ąĖą╣ąĮ ė®čĆčéė®ą│ ą▒ąŠą╗ąŠąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹ ą┤ą░čĆą░ą░čģ ą▒ą░ą╣ą┤ą░ą╗čéą░ą╣ ą▒ą░ą╣ąĮą░. ą£ė®ąĮą│ė®..........12500000 ąÉą▓ą╗ą░ą│ą░...........48150000 ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗.....62750000 ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ė®......215500000 ąæąŠą│ąĖąĮąŠ čģčāą│ą░čåą░ą░čé ė®čĆ....18500000 ąŻčĆčé čģčāą│ą░čåą░ą░čé ė®čĆ.........36400000

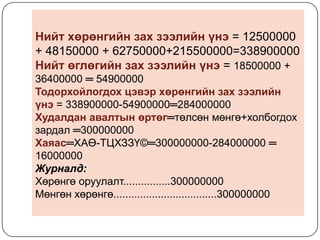

- 6. ąØąĖą╣čé čģė®čĆė®ąĮą│ąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹ = 12500000 + 48150000 + 62750000+215500000=338900000 ąØąĖą╣čé ė®ą│ą╗ė®ą│ąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹ = 18500000 + 36400000 ŌĢÉ 54900000 ąóąŠą┤ąŠčĆčģąŠą╣ą╗ąŠą│ą┤ąŠčģ čå菹▓čŹčĆ čģė®čĆė®ąĮą│ąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹ = 338900000-54900000ŌĢÉ284000000 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ė®čĆčéė®ą│ŌĢÉčéė®ą╗čüė®ąĮ ą╝ė®ąĮą│ė®+čģąŠą╗ą▒ąŠą│ą┤ąŠčģ ąĘą░čĆą┤ą░ą╗ ŌĢÉ300000000 ąźą░čÅą░čüŌĢÉąźąÉė©-ąóą”ąźąŚąŚę«┬®ŌĢÉ300000000-284000000 ŌĢÉ 16000000 ą¢čāčĆąĮą░ą╗ą┤: ąźė®čĆė®ąĮą│ė® ąŠčĆčāčāą╗ą░ą╗čé................300000000 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė®...................................300000000

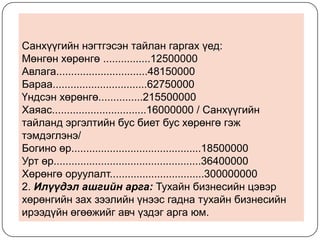

- 7. ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ ąĮ菹│čéą│čŹčü菹Į čéą░ą╣ą╗ą░ąĮ ą│ą░čĆą│ą░čģ 껹Ąą┤: ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® ................12500000 ąÉą▓ą╗ą░ą│ą░...............................48150000 ąæą░čĆą░ą░................................62750000 ę«ąĮą┤čü菹Į čģė®čĆė®ąĮą│ė®...............215500000 ąźą░čÅą░čü................................16000000 / ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą┤ čŹčĆą│菹╗čéąĖą╣ąĮ ą▒čāčü ą▒ąĖąĄčé ą▒čāčü čģė®čĆė®ąĮą│ė® ą│čŹąČ čé菹╝ą┤菹│ą╗菹ĮčŹ/ ąæąŠą│ąĖąĮąŠ ė®čĆ............................................18500000 ąŻčĆčé ė®čĆ..................................................36400000 ąźė®čĆė®ąĮą│ė® ąŠčĆčāčāą╗ą░ą╗čé................................300000000 2. ąśą╗ę»ę»ą┤菹╗ ą░čłą│ąĖą╣ąĮ ą░čĆą│ą░: ąóčāčģą░ą╣ąĮ ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ čå菹▓čŹčĆ čģė®čĆė®ąĮą│ąĖą╣ąĮ ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹčŹčü ą│ą░ą┤ąĮą░ čéčāčģą░ą╣ąĮ ą▒ąĖąĘąĮąĄčüąĖą╣ąĮ ąĖčĆčŹčŹą┤껹╣ąĮ ė®ą│ė®ė®ąČąĖą╣ą│ ą░ą▓čć 껹ʹ┤菹│ ą░čĆą│ą░ čÄą╝.

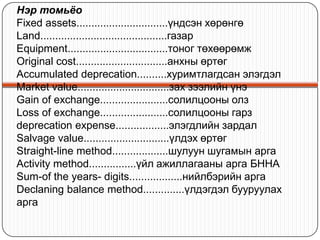

- 8. ąØčŹčĆ č鹊ą╝čīčÉąŠ Fixed assets...............................껹Įą┤čü菹Į čģė®čĆė®ąĮą│ė® Land...........................................ą│ą░ąĘą░čĆ Equipment..................................č鹊ąĮąŠą│ čéė®čģė®ė®čĆė®ą╝ąČ Original cost...............................ą░ąĮčģąĮčŗ ė®čĆčéė®ą│ Accumulated deprecation..........čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ 菹╗菹│ą┤菹╗ Market value...............................ąĘą░čģ ąĘčŹčŹą╗ąĖą╣ąĮ 껹ĮčŹ Gain of exchange.......................čüąŠą╗ąĖą╗čåąŠąŠąĮčŗ ąŠą╗ąĘ Loss of exchange.......................čüąŠą╗ąĖą╗čåąŠąŠąĮčŗ ą│ą░čĆąĘ deprecation expense..................菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ Salvage value.............................껹╗ą┤čŹčģ ė®čĆčéė®ą│ Straight-line method...................čłčāą╗čāčāąĮ čłčāą│ą░ą╝čŗąĮ ą░čĆą│ą░ Activity method................껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ą░čĆą│ą░ ąæąØąØąÉ Sum-of the years- digits..................ąĮąĖą╣ą╗ą▒čŹčĆąĖą╣ąĮ ą░čĆą│ą░ Declaning balance method..............껹╗ą┤菹│ą┤菹╗ ą▒čāčāčĆčāčāą╗ą░čģ ą░čĆą│ą░