ĐșĐŸŃĐČŃĐșĐŸĐČ 6

- 1. ĐąĐ”ĐŒĐ°:ĐąĐ”ĐŒĐ°: «ХпДŃĐžŃŃĐșĐ° ĐŸĐżĐŸĐŽĐ°ŃĐșŃĐČĐ°ĐœĐœŃ Ńа«ХпДŃĐžŃŃĐșĐ° ĐŸĐżĐŸĐŽĐ°ŃĐșŃĐČĐ°ĐœĐœŃ ŃĐ° ŃĐžĐżĐŸĐ»ĐŸĐłŃŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸŃĐžĐżĐŸĐ»ĐŸĐłŃŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐČ Đ·Đ°ŃŃбŃĐ¶ĐœĐžŃ ĐșŃĐ°ŃĐœĐ°Ń Â»ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐČ Đ·Đ°ŃŃбŃĐ¶ĐœĐžŃ ĐșŃĐ°ŃĐœĐ°Ń Â» ĐĐžĐșĐŸĐœĐ°ĐĐžĐșĐŸĐœĐ°ĐČĐČ:: ŃŃŃĐŽĐ”ĐœŃ ĐłŃŃпО ĐĐĐŃ-51ŃŃŃĐŽĐ”ĐœŃ ĐłŃŃпО ĐĐĐŃ-51 ĐĐŸŃĐČâŃĐșĐŸĐČ ĐŃŃĐ°Đ»ŃĐčĐĐŸŃĐČâŃĐșĐŸĐČ ĐŃŃĐ°Đ»ŃĐč

- 2. 1. ĐĄĐșŃĐ»ŃĐșĐž ŃŃĐœŃŃ ŃŃĐČĐœŃĐČ1. ĐĄĐșŃĐ»ŃĐșĐž ŃŃĐœŃŃ ŃŃĐČĐœŃĐČ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐșĐŸĐŒĐżĐ°ĐœŃĐčĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐșĐŸĐŒĐżĐ°ĐœŃĐč ĐДлОĐșĐŸĐ±ŃĐžŃĐ°ĐœŃŃ:ĐДлОĐșĐŸĐ±ŃĐžŃĐ°ĐœŃŃ: 1. ĐĄĐșŃĐ»ŃĐșĐž ŃŃĐœŃŃ ŃŃĐČĐœŃĐČ1. ĐĄĐșŃĐ»ŃĐșĐž ŃŃĐœŃŃ ŃŃĐČĐœŃĐČ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐșĐŸĐŒĐżĐ°ĐœŃĐčĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐșĐŸĐŒĐżĐ°ĐœŃĐč ĐДлОĐșĐŸĐ±ŃĐžŃĐ°ĐœŃŃ:ĐДлОĐșĐŸĐ±ŃĐžŃĐ°ĐœŃŃ: ïœĐ) 7;Đ) 7; ïœĐ) 6;Đ) 6; ïœĐ) 9.Đ) 9.

- 3. 2.Đ ĐŸĐ·ŃĐŸĐ±ĐșĐ° ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ2.Đ ĐŸĐ·ŃĐŸĐ±ĐșĐ° ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżŃĐŸĐłĐœĐŸĐ·Ń (ĐżĐ»Đ°ĐœŃ) ĐœĐ° ĐŽĐ”ŃжаĐČĐœĐŸĐŒŃĐżŃĐŸĐłĐœĐŸĐ·Ń (ĐżĐ»Đ°ĐœŃ) ĐœĐ° ĐŽĐ”ŃжаĐČĐœĐŸĐŒŃ ŃŃĐČĐœŃ ŃĐșлаЎаŃŃŃŃŃ Đ· :ŃŃĐČĐœŃ ŃĐșлаЎаŃŃŃŃŃ Đ· : 2.Đ ĐŸĐ·ŃĐŸĐ±ĐșĐ° ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ2.Đ ĐŸĐ·ŃĐŸĐ±ĐșĐ° ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżŃĐŸĐłĐœĐŸĐ·Ń (ĐżĐ»Đ°ĐœŃ) ĐœĐ° ĐŽĐ”ŃжаĐČĐœĐŸĐŒŃĐżŃĐŸĐłĐœĐŸĐ·Ń (ĐżĐ»Đ°ĐœŃ) ĐœĐ° ĐŽĐ”ŃжаĐČĐœĐŸĐŒŃ ŃŃĐČĐœŃ ŃĐșлаЎаŃŃŃŃŃ Đ· :ŃŃĐČĐœŃ ŃĐșлаЎаŃŃŃŃŃ Đ· : ïœĐ) ŃŃŃĐŸŃ Đ”ŃĐ°ĐżŃĐČ;Đ) ŃŃŃĐŸŃ Đ”ŃĐ°ĐżŃĐČ; ïœĐ) ŃĐŸŃĐžŃŃĐŸŃ Đ”ŃĐ°ĐżŃĐČ;Đ) ŃĐŸŃĐžŃŃĐŸŃ Đ”ŃĐ°ĐżŃĐČ; ïœĐ) ŃĐ”ŃŃĐž Đ”ŃĐ°ĐżŃĐČ.Đ) ŃĐ”ŃŃĐž Đ”ŃĐ°ĐżŃĐČ.

- 4. 3. Đ ĐŸĐ·ŃĐŸĐ±ĐșĐ° ĐżĐ»Đ°ĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ 3. Đ ĐŸĐ·ŃĐŸĐ±ĐșĐ° ĐżĐ»Đ°ĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐœĐ°ĐŽŃ ĐŸĐŽĐ¶Đ”ĐœŃ Đ· ŃŃĐ°Ń ŃĐČĐ°ĐœĐœŃĐŒ ŃĐ”ĐŒĐżŃĐČĐœĐ°ĐŽŃ ĐŸĐŽĐ¶Đ”ĐœŃ Đ· ŃŃĐ°Ń ŃĐČĐ°ĐœĐœŃĐŒ ŃĐ”ĐŒĐżŃĐČ Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐŸĐłĐŸ Đ·ŃĐŸŃŃĐ°ĐœĐœŃ ŃДгŃĐŸĐœŃ -Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐŸĐłĐŸ Đ·ŃĐŸŃŃĐ°ĐœĐœŃ ŃДгŃĐŸĐœŃ - ŃĐ”:ŃĐ”: ïœĐ) пДŃŃĐžĐč Đ”ŃĐ°Đż ĐżĐ»Đ°ĐœŃ;Đ) пДŃŃĐžĐč Đ”ŃĐ°Đż ĐżĐ»Đ°ĐœŃ; ïœĐ) ĐŽŃŃгОĐč Đ”ŃĐ°Đż ĐżĐ»Đ°ĐœŃ;Đ) ĐŽŃŃгОĐč Đ”ŃĐ°Đż ĐżĐ»Đ°ĐœŃ; ïœĐ) ŃŃĐ”ŃŃĐč Đ”ŃĐ°Đż ĐżĐ»Đ°ĐœŃ.Đ) ŃŃĐ”ŃŃĐč Đ”ŃĐ°Đż ĐżĐ»Đ°ĐœŃ.

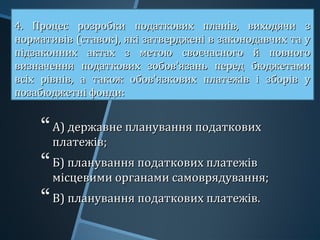

- 5. 4. ĐŃĐŸŃĐ”Ń ŃĐŸĐ·ŃĐŸĐ±ĐșĐž ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐżĐ»Đ°ĐœŃĐČ, ĐČĐžŃ ĐŸĐŽŃŃĐž Đ·4. ĐŃĐŸŃĐ”Ń ŃĐŸĐ·ŃĐŸĐ±ĐșĐž ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐżĐ»Đ°ĐœŃĐČ, ĐČĐžŃ ĐŸĐŽŃŃĐž Đ· ĐœĐŸŃĐŒĐ°ŃĐžĐČŃĐČ (ŃŃĐ°ĐČĐŸĐș), ŃĐșŃ Đ·Đ°ŃĐČĐ”ŃĐŽĐ¶Đ”ĐœŃ ĐČ Đ·Đ°ĐșĐŸĐœĐŸĐŽĐ°ĐČŃĐžŃ ŃĐ° ŃĐœĐŸŃĐŒĐ°ŃĐžĐČŃĐČ (ŃŃĐ°ĐČĐŸĐș), ŃĐșŃ Đ·Đ°ŃĐČĐ”ŃĐŽĐ¶Đ”ĐœŃ ĐČ Đ·Đ°ĐșĐŸĐœĐŸĐŽĐ°ĐČŃĐžŃ ŃĐ° Ń ĐżŃĐŽĐ·Đ°ĐșĐŸĐœĐœĐžŃ Đ°ĐșŃĐ°Ń Đ· ĐŒĐ”ŃĐŸŃ ŃĐČĐŸŃŃĐ°ŃĐœĐŸĐłĐŸ Đč ĐżĐŸĐČĐœĐŸĐłĐŸĐżŃĐŽĐ·Đ°ĐșĐŸĐœĐœĐžŃ Đ°ĐșŃĐ°Ń Đ· ĐŒĐ”ŃĐŸŃ ŃĐČĐŸŃŃĐ°ŃĐœĐŸĐłĐŸ Đč ĐżĐŸĐČĐœĐŸĐłĐŸ ĐČĐžĐ·ĐœĐ°ŃĐ”ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ Đ·ĐŸĐ±ĐŸĐČ'ŃĐ·Đ°ĐœŃ ĐżĐ”ŃДЎ бŃЎжДŃĐ°ĐŒĐžĐČĐžĐ·ĐœĐ°ŃĐ”ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ Đ·ĐŸĐ±ĐŸĐČ'ŃĐ·Đ°ĐœŃ ĐżĐ”ŃДЎ бŃЎжДŃĐ°ĐŒĐž ĐČŃŃŃ ŃŃĐČĐœŃĐČ, Đ° ŃĐ°ĐșĐŸĐ¶ ĐŸĐ±ĐŸĐČ'ŃĐ·ĐșĐŸĐČĐžŃ ĐżĐ»Đ°ŃДжŃĐČ Ń Đ·Đ±ĐŸŃŃĐČ ŃĐČŃŃŃ ŃŃĐČĐœŃĐČ, Đ° ŃĐ°ĐșĐŸĐ¶ ĐŸĐ±ĐŸĐČ'ŃĐ·ĐșĐŸĐČĐžŃ ĐżĐ»Đ°ŃДжŃĐČ Ń Đ·Đ±ĐŸŃŃĐČ Ń ĐżĐŸĐ·Đ°Đ±ŃЎжДŃĐœŃ ŃĐŸĐœĐŽĐž:ĐżĐŸĐ·Đ°Đ±ŃЎжДŃĐœŃ ŃĐŸĐœĐŽĐž: ïœĐ) ĐŽĐ”ŃжаĐČĐœĐ” ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ Đ) ĐŽĐ”ŃжаĐČĐœĐ” ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐżĐ»Đ°ŃДжŃĐČ;плаŃДжŃĐČ; ïœĐ) ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐżĐ»Đ°ŃДжŃĐČĐ) ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐżĐ»Đ°ŃДжŃĐČ ĐŒŃŃŃĐ”ĐČĐžĐŒĐž ĐŸŃĐłĐ°ĐœĐ°ĐŒĐž ŃĐ°ĐŒĐŸĐČŃŃĐŽŃĐČĐ°ĐœĐœŃ;ĐŒŃŃŃĐ”ĐČĐžĐŒĐž ĐŸŃĐłĐ°ĐœĐ°ĐŒĐž ŃĐ°ĐŒĐŸĐČŃŃĐŽŃĐČĐ°ĐœĐœŃ; ïœĐ) ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐżĐ»Đ°ŃДжŃĐČ.Đ) ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐžŃ ĐżĐ»Đ°ŃДжŃĐČ.

- 6. 5. Đ€ŃĐ»ŃŃ Đ±ŃĐŽĐ” ŃŃĐœŃĐČĐ°ŃĐž, ŃĐșŃĐŸ5. Đ€ŃĐ»ŃŃ Đ±ŃĐŽĐ” ŃŃĐœŃĐČĐ°ŃĐž, ŃĐșŃĐŸ бŃĐŽĐ” ĐČĐžĐșĐŸĐœŃĐČĐ°ŃĐžŃŃ ĐŸĐŽĐœĐ° Đ· ĐŽŃĐč::бŃĐŽĐ” ĐČĐžĐșĐŸĐœŃĐČĐ°ŃĐžŃŃ ĐŸĐŽĐœĐ° Đ· ĐŽŃĐč:: ïœ Đ) пДŃŃĐŸĐœĐ°Đ» ŃĐșĐ»Đ°ĐŽĐ°Ń ĐșĐŸĐœŃŃĐ°ĐșŃĐž;Đ) пДŃŃĐŸĐœĐ°Đ» ŃĐșĐ»Đ°ĐŽĐ°Ń ĐșĐŸĐœŃŃĐ°ĐșŃĐž; ïœ Đ) пДŃŃĐŸĐœĐ°Đ» ŃĐșĐ»Đ°ĐŽĐ°Ń ĐșĐŸĐœŃŃĐ°ĐșŃĐž Đ·-Đ·Đ°Đ) пДŃŃĐŸĐœĐ°Đ» ŃĐșĐ»Đ°ĐŽĐ°Ń ĐșĐŸĐœŃŃĐ°ĐșŃĐž Đ·-Đ·Đ° ĐșĐŸŃĐŽĐŸĐœŃ;ĐșĐŸŃĐŽĐŸĐœŃ; ïœ Đ) ŃŃĐœŃŃ ĐČĐžŃĐŸĐ±ĐœĐžŃĐžĐč ŃĐ”Ń ,бŃĐŽŃĐČĐ»Ń, ŃĐżĐŸŃŃĐŽĐžĐ) ŃŃĐœŃŃ ĐČĐžŃĐŸĐ±ĐœĐžŃĐžĐč ŃĐ”Ń ,бŃĐŽŃĐČĐ»Ń, ŃĐżĐŸŃŃĐŽĐž Đ°Đ±ĐŸ ŃĐœŃŃ ĐŸĐ±'ŃĐșŃĐž бŃĐ»ŃŃ ĐœŃж 12 ĐŒŃŃŃŃŃĐČ .Đ°Đ±ĐŸ ŃĐœŃŃ ĐŸĐ±'ŃĐșŃĐž бŃĐ»ŃŃ ĐœŃж 12 ĐŒŃŃŃŃŃĐČ .

- 7. 6. ĐŻĐșĐžĐč Ń Đ°ŃĐ°ĐșŃĐ”Ń ĐŒĐ°Ń ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐ”6. ĐŻĐșĐžĐč Ń Đ°ŃĐ°ĐșŃĐ”Ń ĐŒĐ°Ń ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐ” ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżŃĐŽĐżŃĐžŃĐŒŃŃĐČĐ° :ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ ĐżŃĐŽĐżŃĐžŃĐŒŃŃĐČĐ° : ïœĐ) ĐŽĐŸĐ±ŃĐŸĐČŃĐ»ŃĐœĐžĐč;Đ) ĐŽĐŸĐ±ŃĐŸĐČŃĐ»ŃĐœĐžĐč; ïœĐ) ĐżŃĐžĐŒŃŃĐŸĐČĐžĐč;Đ) ĐżŃĐžĐŒŃŃĐŸĐČĐžĐč; ïœĐ) ĐŽĐŸĐ±ŃĐŸĐČŃĐ»ŃĐœĐŸ-ĐżŃĐžĐŒŃŃĐŸĐČĐžĐč.Đ) ĐŽĐŸĐ±ŃĐŸĐČŃĐ»ŃĐœĐŸ-ĐżŃĐžĐŒŃŃĐŸĐČĐžĐč.

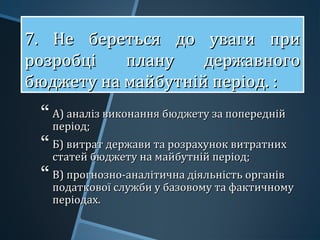

- 8. 7. ĐĐ” бДŃĐ”ŃŃŃŃ ĐŽĐŸ ŃĐČагО ĐżŃĐž7. ĐĐ” бДŃĐ”ŃŃŃŃ ĐŽĐŸ ŃĐČагО ĐżŃĐž ŃĐŸĐ·ŃĐŸĐ±ŃŃ ĐżĐ»Đ°ĐœŃ ĐŽĐ”ŃжаĐČĐœĐŸĐłĐŸŃĐŸĐ·ŃĐŸĐ±ŃŃ ĐżĐ»Đ°ĐœŃ ĐŽĐ”ŃжаĐČĐœĐŸĐłĐŸ бŃЎжДŃŃ ĐœĐ° ĐŒĐ°ĐčбŃŃĐœŃĐč пДŃŃĐŸĐŽ. :бŃЎжДŃŃ ĐœĐ° ĐŒĐ°ĐčбŃŃĐœŃĐč пДŃŃĐŸĐŽ. : 7. ĐĐ” бДŃĐ”ŃŃŃŃ ĐŽĐŸ ŃĐČагО ĐżŃĐž7. ĐĐ” бДŃĐ”ŃŃŃŃ ĐŽĐŸ ŃĐČагО ĐżŃĐž ŃĐŸĐ·ŃĐŸĐ±ŃŃ ĐżĐ»Đ°ĐœŃ ĐŽĐ”ŃжаĐČĐœĐŸĐłĐŸŃĐŸĐ·ŃĐŸĐ±ŃŃ ĐżĐ»Đ°ĐœŃ ĐŽĐ”ŃжаĐČĐœĐŸĐłĐŸ бŃЎжДŃŃ ĐœĐ° ĐŒĐ°ĐčбŃŃĐœŃĐč пДŃŃĐŸĐŽ. :бŃЎжДŃŃ ĐœĐ° ĐŒĐ°ĐčбŃŃĐœŃĐč пДŃŃĐŸĐŽ. : ïœ Đ) Đ°ĐœĐ°Đ»ŃĐ· ĐČĐžĐșĐŸĐœĐ°ĐœĐœŃ Đ±ŃЎжДŃŃ Đ·Đ° ĐżĐŸĐżĐ”ŃĐ”ĐŽĐœŃĐčĐ) Đ°ĐœĐ°Đ»ŃĐ· ĐČĐžĐșĐŸĐœĐ°ĐœĐœŃ Đ±ŃЎжДŃŃ Đ·Đ° ĐżĐŸĐżĐ”ŃĐ”ĐŽĐœŃĐč пДŃŃĐŸĐŽ;пДŃŃĐŸĐŽ; ïœ Đ) ĐČĐžŃŃĐ°Ń ĐŽĐ”ŃжаĐČĐž ŃĐ° ŃĐŸĐ·ŃĐ°Ń ŃĐœĐŸĐș ĐČĐžŃŃĐ°ŃĐœĐžŃ Đ) ĐČĐžŃŃĐ°Ń ĐŽĐ”ŃжаĐČĐž ŃĐ° ŃĐŸĐ·ŃĐ°Ń ŃĐœĐŸĐș ĐČĐžŃŃĐ°ŃĐœĐžŃ ŃŃĐ°ŃĐ”Đč бŃЎжДŃŃ ĐœĐ° ĐŒĐ°ĐčбŃŃĐœŃĐč пДŃŃĐŸĐŽ;ŃŃĐ°ŃĐ”Đč бŃЎжДŃŃ ĐœĐ° ĐŒĐ°ĐčбŃŃĐœŃĐč пДŃŃĐŸĐŽ; ïœ Đ) ĐżŃĐŸĐłĐœĐŸĐ·ĐœĐŸ-Đ°ĐœĐ°Đ»ŃŃĐžŃĐœĐ° ĐŽŃŃĐ»ŃĐœŃŃŃŃ ĐŸŃĐłĐ°ĐœŃĐČĐ) ĐżŃĐŸĐłĐœĐŸĐ·ĐœĐŸ-Đ°ĐœĐ°Đ»ŃŃĐžŃĐœĐ° ĐŽŃŃĐ»ŃĐœŃŃŃŃ ĐŸŃĐłĐ°ĐœŃĐČ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸŃ ŃĐ»ŃжбО Ń Đ±Đ°Đ·ĐŸĐČĐŸĐŒŃ ŃĐ° ŃĐ°ĐșŃĐžŃĐœĐŸĐŒŃĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸŃ ŃĐ»ŃжбО Ń Đ±Đ°Đ·ĐŸĐČĐŸĐŒŃ ŃĐ° ŃĐ°ĐșŃĐžŃĐœĐŸĐŒŃ ĐżĐ”ŃŃĐŸĐŽĐ°Ń .пДŃŃĐŸĐŽĐ°Ń .

- 9. 8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń:ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń: 8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń:ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń: ïœĐ) ĐżŃĐŸĐłĐœĐŸĐ·ŃĐČĐ°ĐœĐœŃ ĐŽĐŸŃ ĐŸĐŽŃĐČ Ń ĐČĐžŃŃĐ°Ń;Đ) ĐżŃĐŸĐłĐœĐŸĐ·ŃĐČĐ°ĐœĐœŃ ĐŽĐŸŃ ĐŸĐŽŃĐČ Ń ĐČĐžŃŃĐ°Ń; ïœĐ) Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐ” ĐŸĐ±ÒŃŃĐœŃŃĐČĐ°ĐœĐœŃ ŃĐșŃŃĐœĐžŃ ŃĐ) Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐ” ĐŸĐ±ÒŃŃĐœŃŃĐČĐ°ĐœĐœŃ ŃĐșŃŃĐœĐžŃ Ń ĐșŃĐ»ŃĐșŃŃĐœĐžŃ ĐżĐ°ŃĐ°ĐŒĐ”ŃŃŃĐČ ĐŽĐ»Ń Đ·Đ°Đ±Đ”Đ·ĐżĐ”ŃĐ”ĐœĐœŃĐșŃĐ»ŃĐșŃŃĐœĐžŃ ĐżĐ°ŃĐ°ĐŒĐ”ŃŃŃĐČ ĐŽĐ»Ń Đ·Đ°Đ±Đ”Đ·ĐżĐ”ŃĐ”ĐœĐœŃ ŃŃĐœĐ°ĐœŃŃĐČĐ°ĐœĐœŃ ŃĐŸŃŃĐ°Đ»ŃĐœĐŸ-Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐŸĐłĐŸŃŃĐœĐ°ĐœŃŃĐČĐ°ĐœĐœŃ ŃĐŸŃŃĐ°Đ»ŃĐœĐŸ-Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐŸĐłĐŸ ŃĐŸĐ·ĐČĐžŃĐșŃ ĐŽĐ”ŃжаĐČĐž;ŃĐŸĐ·ĐČĐžŃĐșŃ ĐŽĐ”ŃжаĐČĐž; ïœĐ) ŃŃŃĐ°ŃДгŃŃĐœĐ” ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐ” ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ.Đ) ŃŃŃĐ°ŃДгŃŃĐœĐ” ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐ” ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ.

- 10. 8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń:ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń: 8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ8. ĐĐŸĐ»ĐŸĐČĐœĐžĐŒ ŃĐžĐżĐŸĐŒ ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń:ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐŸĐłĐŸ ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ Ń: ïœĐ) ĐżŃĐŸĐłĐœĐŸĐ·ŃĐČĐ°ĐœĐœŃ ĐŽĐŸŃ ĐŸĐŽŃĐČ Ń ĐČĐžŃŃĐ°Ń;Đ) ĐżŃĐŸĐłĐœĐŸĐ·ŃĐČĐ°ĐœĐœŃ ĐŽĐŸŃ ĐŸĐŽŃĐČ Ń ĐČĐžŃŃĐ°Ń; ïœĐ) Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐ” ĐŸĐ±ÒŃŃĐœŃŃĐČĐ°ĐœĐœŃ ŃĐșŃŃĐœĐžŃ ŃĐ) Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐ” ĐŸĐ±ÒŃŃĐœŃŃĐČĐ°ĐœĐœŃ ŃĐșŃŃĐœĐžŃ Ń ĐșŃĐ»ŃĐșŃŃĐœĐžŃ ĐżĐ°ŃĐ°ĐŒĐ”ŃŃŃĐČ ĐŽĐ»Ń Đ·Đ°Đ±Đ”Đ·ĐżĐ”ŃĐ”ĐœĐœŃĐșŃĐ»ŃĐșŃŃĐœĐžŃ ĐżĐ°ŃĐ°ĐŒĐ”ŃŃŃĐČ ĐŽĐ»Ń Đ·Đ°Đ±Đ”Đ·ĐżĐ”ŃĐ”ĐœĐœŃ ŃŃĐœĐ°ĐœŃŃĐČĐ°ĐœĐœŃ ŃĐŸŃŃĐ°Đ»ŃĐœĐŸ-Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐŸĐłĐŸŃŃĐœĐ°ĐœŃŃĐČĐ°ĐœĐœŃ ŃĐŸŃŃĐ°Đ»ŃĐœĐŸ-Đ”ĐșĐŸĐœĐŸĐŒŃŃĐœĐŸĐłĐŸ ŃĐŸĐ·ĐČĐžŃĐșŃ ĐŽĐ”ŃжаĐČĐž;ŃĐŸĐ·ĐČĐžŃĐșŃ ĐŽĐ”ŃжаĐČĐž; ïœĐ) ŃŃŃĐ°ŃДгŃŃĐœĐ” ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐ” ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ.Đ) ŃŃŃĐ°ŃДгŃŃĐœĐ” ĐżĐŸĐŽĐ°ŃĐșĐŸĐČĐ” ĐżĐ»Đ°ĐœŃĐČĐ°ĐœĐœŃ.