![Ļ▓░ļĪĀ

’ü¼ Target: KT

’é¦ training data set: 2013.1.1~2013.12.31

’é¦ test data set: 2014.1.1~2014.6.30

’ü¼ ļČäņäØļ¬©ļŹĖ

’é¦ ņóģņåŹļ│Ćņłś(NEXTDAY)

ŌĆó 3ņØ╝ ņäĀĒśĢĻ░ĆņżæĒÄĖĻĘĀ(WMA)ņŚÉ ļīĆĒĢ┤ ņłśĻĖēļ¤ēņØä Ļ│ĀļĀżĒĢ£ 5ņØ╝ ņ¦Ćņłś

Ļ░ĆņżæĒÅēĻĘĀ(DEMA)ņØś DeltaĻ░ÆņØś 3ņØ╝ ĒøäņØś Ļ░Æ ņśłņĖĪ

’é¦ ņäżļ¬ģļ│Ćņłś

ŌĆó Close, High, ROC2, RSI2, RSI4, 2~4ņØ╝ SMA ļō▒

’ü¼ ņŗ£ļ«¼ļĀłņØ┤ņģś ļ░®ļ▓Ģ

’é¦ ņóģņåŹļ│ĆņłśņØś ļČĆĒśĖņŚÉ ļö░ļØ╝ ņØ╝Ļ┤ä ļ¦żņłś/ļ¦żļÅä Ēżņ¦ĆņģöļŗØ

’ü¼ ņä▒Ļ│╝

2

true

pred s b

s 46 9

b 15 67

$diag

[1] 0.8248175

$kappa

[1] 0.6419081

$rand

[1] 0.7088879

$crand

[1] 0.4176885

ŌĆś14.1.2 ŌĆś14.6.30 ROC

ņŻ╝Ļ░Ć 30,900 30,550 -1.1%

Ēł¼ņ×ÉņĢĪ 100ļ¦ī 107.6ļ¦ī +7.6%](https://image.slidesharecdn.com/64-141204195630-conversion-gate02/85/6-4-2-320.jpg)

![RandomForest ņåīĻ░£

11

Ļ░£ņÜö

M

N

m1

n1

m2

n2

m3

n3

m4

ni

Original Data: N x M

- NĻ░£ņØś dataņÖĆ

- MĻ░£ņØś ļ│Ćņłś

Sample Data: ni x mi

single classification

voting1

voting2

voting3

voting[i]

ņĄ£ņĀüņØś Ļ▓░Ļ│╝ ņäĀĒāØ

Forest

Tree](https://image.slidesharecdn.com/64-141204195630-conversion-gate02/85/6-4-11-320.jpg)

![ņśłņĖĪ: neural network 2

’ü¼ ļ¬©ļŹĖņØś ļ│ĆĒÖö

’é¦ ĻĖ░ņĪ┤: T.indļź╝ ņśłņĖĪĒĢśĻ│Ā, ņśłņĖĪ Ļ▓░Ļ│╝ļź╝ signalļĪ£ ļ│ĆĒÖś

’é¦ ļ│ĆĻ▓Į: T.indļź╝ signalļĪ£ ļ│ĆĒÖśĒĢśĻ│Ā, signalņØä ņśłņĖĪ

’ü¼ Ļ▓░Ļ│╝

’é¦ precisionņØĆ ļŗżņåī ņ”ØĻ░ĆĒĢśņśĆņ£╝ļéś,

ŌĆó ņśłņāüĒ¢łļŹś Ļ▓āņŚÉ ļīĆĒĢ£ ņŗżņĀ£(sell, buy)ņØś ļ╣äņ£©

’é¦ recallņØĆ ņśżĒ׳ļĀż ļ¢©ņ¢┤ņĪīņØī

ŌĆó ņŗżņĀ£ņØś ļ░£ņāØ(sell, buy) ņłśņŚÉ ļīĆĒĢ£ ņśłņāüņØś ļ╣äņ£©

32

3. ļČäņäØ ļ░®ļ▓Ģ

> sigs.PR(preds,

norm.data[1001:2000, 1])

precision recall

s 0.2620321 0.2784091

b 0.1909091 0.2608696

s+b 0.2088452 0.2522255](https://image.slidesharecdn.com/64-141204195630-conversion-gate02/85/6-4-32-320.jpg)

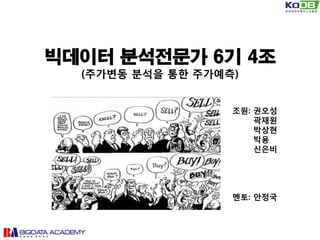

ļČäņäØ6ĻĖ░ 4ņĪ░

- 1. ļ╣ģļŹ░ņØ┤Ēä░ ļČäņäØņĀäļ¼ĖĻ░Ć 6ĻĖ░ 4ņĪ░ (ņŻ╝Ļ░Ćļ│ĆļÅÖ ļČäņäØņØä ĒåĄĒĢ£ ņŻ╝Ļ░ĆņśłņĖĪ) ņĪ░ņøÉ: ĻČīņśżņä▒ Ļ│Įņ×¼ņøÉ ļ░ĢņāüĒśä ļ░ĢņÜ® ņŗĀņØĆļ╣ä ļ®śĒåĀ: ņĢłņĀĢĻĄŁ

- 2. Ļ▓░ļĪĀ ’ü¼ Target: KT ’é¦ training data set: 2013.1.1~2013.12.31 ’é¦ test data set: 2014.1.1~2014.6.30 ’ü¼ ļČäņäØļ¬©ļŹĖ ’é¦ ņóģņåŹļ│Ćņłś(NEXTDAY) ŌĆó 3ņØ╝ ņäĀĒśĢĻ░ĆņżæĒÄĖĻĘĀ(WMA)ņŚÉ ļīĆĒĢ┤ ņłśĻĖēļ¤ēņØä Ļ│ĀļĀżĒĢ£ 5ņØ╝ ņ¦Ćņłś Ļ░ĆņżæĒÅēĻĘĀ(DEMA)ņØś DeltaĻ░ÆņØś 3ņØ╝ ĒøäņØś Ļ░Æ ņśłņĖĪ ’é¦ ņäżļ¬ģļ│Ćņłś ŌĆó Close, High, ROC2, RSI2, RSI4, 2~4ņØ╝ SMA ļō▒ ’ü¼ ņŗ£ļ«¼ļĀłņØ┤ņģś ļ░®ļ▓Ģ ’é¦ ņóģņåŹļ│ĆņłśņØś ļČĆĒśĖņŚÉ ļö░ļØ╝ ņØ╝Ļ┤ä ļ¦żņłś/ļ¦żļÅä Ēżņ¦ĆņģöļŗØ ’ü¼ ņä▒Ļ│╝ 2 true pred s b s 46 9 b 15 67 $diag [1] 0.8248175 $kappa [1] 0.6419081 $rand [1] 0.7088879 $crand [1] 0.4176885 ŌĆś14.1.2 ŌĆś14.6.30 ROC ņŻ╝Ļ░Ć 30,900 30,550 -1.1% Ēł¼ņ×ÉņĢĪ 100ļ¦ī 107.6ļ¦ī +7.6%

- 3. ļ¬®ņ░© 3 1. Ļ░£ņÜö 2. ļŹ░ņØ┤Ēä░ ļ¦łĒŖĖņØś ĻĄ¼ņä▒ 3. ļČäņäØ ļ░®ļ▓Ģ 4. ļČäņäØĻ▓░Ļ│╝ 5. Ē¢źĒøä ņČöĻ░ĆņŚ░ĻĄ¼ ļ░®Ē¢ź

- 4. ņČöņ¦äļ░░Ļ▓Į ’ü¼ ļ╣ģļŹ░ņØ┤Ēä░ ņĢäņ╣┤ļŹ░ļ»Ė ļČäņäØņĀäļ¼ĖĻ░Ć ņ░ĖņŚ¼ ļÅÖĻĖ░ ’ü¼ ļŹ░ņØ┤Ēä░ņØś ņłśņ¦æ ’ü¼ ĻĖ░ņĪ┤ ņé¼ļĪĆ 4 Ļ░£ņÜö

- 5. ĒöäļĪ£ņĀØĒŖĖņØś ļ¬®ņĀü ’ü¼ ņ▓½ņ¦Ė ’ü¼ ļæśņ¦Ė ’ü¼ ņģŗņ¦Ė 5 Ļ░£ņÜö

- 7. ļČäņäØ Ļ░£ļģÉļÅä(1) ’ü¼ ĒöäļĪ£ņĀØĒŖĖ ņŗ£ņ×æ ļŗ©Ļ│ä ŌĆō ļ¬©ļ®śĒģĆ ņןĻĖ░Ēł¼ņ×É ļ¬©ĒśĢ 7 Ļ░£ņÜö EGARCH ņŻ╝ņÜö Ļ▓ĮĻĖ░ ņäĀĒ¢ēņ¦Ćņłś (ņøÉņ×Éņ×¼, ĒÖśļźĀ ļō▒) KOSPI200 ņäĀĒ¢ēņ¦Ćņłś SVM KOSPI200 ņäĀĒ¢ēņ¦Ćņłś ņŗØļ│ä ņäĀĒ¢ēņ¦ĆņłśņØś ņŗ£Ļ│äņŚ┤ ņśłņĖĪ / KOSPI200 ĒÜīĻĘĆņŗØ KOSPI200(t) =a+b1X1+ŌĆ” REGRESSIO N KOSPI200 ĒÄĖņ×ģņóģļ¬® ļ»Ėļל ņāüņŖ╣ ĻĄŁļ®┤ Ēżņ░® Ēł¼ņ×É ĒāĆĻ▓¤ ņóģļ¬® ņäĀņĀĢ Ēł¼ņ×É ĒāĆĻ▓¤ņóģļ¬® KOSPIņÖĆ ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć Ēü¼Ļ│Ā AND ļ│ĆļÅÖĻ│äņłśĻ░Ć ļåÆņØī AND ņŗ£Ļ│äņŚ┤ ņāüņŖ╣ņśłņāü AND Ļ▒░ļלļ¤ē ņØ╝ņĀĢ ņØ┤ņāü AND 1ļģä ņĀä ņāüņŖ╣ņóģļ¬® ņ×¼ļ¼┤ņĀĢļ│┤ ĒīÉļ│äņŗØ CORR Ēł¼ņ×Éņŗ£ņĀÉ ņśłņĖĪ KRX ņ×¼ļ¼┤ņĀĢļ│┤ ARIMA SUMMARY ARIMA

- 8. ļ¬©ļŹĖ Pool Simulation Performanc Analytics ļ¦żļ¦żņĀäļץ ņłśļ”Į Accuracy Profit Rate ņóģļ¬® A ļČäņäØ Ļ░£ļģÉļÅä(2) ’ü¼ ĒöäļĪ£ņĀØĒŖĖ ņŗżĒ¢ē ļŗ©Ļ│ä ŌĆō ĻĖ░ņłĀņĀü ļŗ©ĻĖ░Ēł¼ņ×É ļ¬©ĒśĢ 8 Ļ░£ņÜö Quantmod ļČäņäØ Pool - ņóģļ¬® list ņśłņĖĪļ│Ćņłś ņäĀņĀĢ/ ĒīīņāØļ│Ćņłś Ēøäļ│┤ ņāØņä▒ Box-Cox ņäĀĒ¢ēņ¦ĆņłśņØś ņŗ£Ļ│äņŚ┤ ņśłņĖĪ / KOSPI200 ĒÜīĻĘĆņŗØ ņāüĻ┤ĆĻ┤ĆĻ│ä ņŗ£Ļ│äņŚ┤ ļŗżņżæĒÜīĻĘĆ RandomForest ņóģļ¬®ļ│ä ļ¬©ļŹĖ ņłśļ”Į Ēł¼ņ×É ĒāĆĻ▓¤ ņóģļ¬® ņäĀņĀĢ EGARCH SVM ļČäņäØ data ņłśņ¦æ/ĒÖĢļ│┤ FEEDBACK ņäżļ¬ģļ│Ćņłś ņäĀņĀĢ Simulation Performanc Analytics ļ¦żļ¦żņĀäļץ ņłśļ”Į Accuracy Profit Rate ņóģļ¬® A Simulation Performanc Analytics ļ¦żļ¦żņĀäļץ ņłśļ”Į Accuracy Profit Rate ņóģļ¬® A ņóģļ¬® ņäĀĒāØ ņŗżņĀä Ēł¼ņ×É ļ¬©ļŹĖ pool

- 9. SVM ņåīĻ░£ ’ü¼ SVM(Supported Vector Machine) ’é¦ ĒīÉļ│ä, ĒÜīĻĘĆļČäņäØņØä ņ£äĒĢ£ ĒĢÖņŖĄļ¬©ĒśĢņ£╝ļĪ£ņä£ ’é¦ ļ▓öņŻ╝ļź╝ ĒīÉļ│äĒĢśļŖö hyperplaneņØä ņ░ŠņĢä ļČäļźśĒĢśļŖö ļ░®ļ▓Ģ ’ü¼ ĒŖ╣ņ¦Ģ ’é¦ ļīĆņÜ®ļ¤ē dataņÖĆ ļ¦ÄņØĆ ņäżļ¬ģļ│Ćņłśļź╝ Ļ░Ćņ¦ĆĻ│ĀļÅä ļ╣Āļź┤Ļ│Ā ņēĮĻ▓ī ņĀüņÜ®ņØ┤ Ļ░ĆļŖźĒĢśļŗż. ’é¦ RņŚÉņä£ļŖö e1071, kerlab ļō▒ņØś Ēī©Ēéżņ¦Ćļź╝ ņØ┤ņÜ®ĒĢĀ ņłś ņ׳ļŗż. 9 Ļ░£ņÜö

- 10. SVMņØś ņŻ╝ņÜö ĒīīļØ╝ļ®öĒä░ ’ü¼ kernel: ’é¦ hyperplaneņØ┤ ņØ╝ļ░śņĀüņ£╝ļĪ£ ņäĀĒśĢņØ┤ ņĢäļŗłļ»ĆļĪ£, ļ│Ćņłśļ│ĆĒÖśņØä ņŗżĒ¢ēĒĢ┤ņĢ╝ ĒĢ£ļŗż. ’é¦ ļ│Ćņłśļ│ĆĒÖöņØä ņ£äĒĢ£ ĒĢ©ņłśļØ╝ ņāØĻ░üĒĢśļ®┤ ļÉ£ļŗż. ’é¦ linear, polynomial, radial basis and sigmoid ļō▒ņØ┤ ņ׳ļŗż. ’ü¼ gamma: parameter needed for all types of kernels except linear (default: 1/(data dimension)); ’ü¼ cost: cost of constraint violation (default: 1). This is the ŌĆśCŌĆÖ-constant of the regularization term in the Lagrange formulation; 10 Ļ░£ņÜö

- 11. RandomForest ņåīĻ░£ 11 Ļ░£ņÜö M N m1 n1 m2 n2 m3 n3 m4 ni Original Data: N x M - NĻ░£ņØś dataņÖĆ - MĻ░£ņØś ļ│Ćņłś Sample Data: ni x mi single classification voting1 voting2 voting3 voting[i] ņĄ£ņĀüņØś Ļ▓░Ļ│╝ ņäĀĒāØ Forest Tree

- 12. RFņØś ņŻ╝ņÜö ĒīīļØ╝ļ®öĒä░ ’ü¼ OptionņØä Ļ▓░ņĀĢĒĢśļŖö 2 Ļ░£ņØś random forest object ’é¦ OOB ’é¦ Proximity ’ü¼ Tree error ņČöņĀĢļ░®ļ▓Ģ ’é¦ training setņŚÉņä£ treeļź╝ ņČöņČ£ĒĢĀ ļĢī, 1/3ņØś ņ×ÉļŻīĻ░Ć ļé©ļŖöļŗż. ’é¦ treeĻ░Ć forestņŚÉ ĒżĒĢ©ļÉĀ ļĢī, ļé©ļŖö ņ×ÉļŻīņØĖ OOB(out-of-bag) dataĻ░Ć ļČäļźśņśżņ░©ņŚÉ ļīĆĒĢ£ ļ╣äĒÄĖĒ¢ź ņČöņĀĢņŚÉ ņé¼ņÜ®ļÉ£ļŗż. ’é¦ ļśÉĒĢ£ ļ│ĆņłśņØś ņżæņÜöļÅäļź╝ ņČöņĀĢĒĢśļŖö ļŹ░ļÅä ĒÖ£ņÜ®ļÉ£ļŗż. ’ü¼ Proximity ’é¦ treeĻ░Ć ļ¦īļōżņ¢┤ņ¦Ćļ®┤, ļ¬©ļōĀ dataĻ░Ć Ļ░ü treeņŚÉņä£ ĻĄ¼ļÅÖļÉśļ®░, ’é¦ Ļ░ü ņ×ÉļŻīņØś ņīŹņŚÉ ļīĆĒĢ£ proximityĻ░Ć Ļ│äņé░ļÉ£ļŗż. ŌĆó ņØ┤ļĢī, ļÅÖņØ╝ nodeņŚÉ ņåŹĒĢśļŖö ņ×ÉļŻī ņīŹņØś proximityļŖö 1ņØ┤ ņ”ØĻ░ĆĒĢ£ļŗż. ŌĆó proximityļŖö treeņØś ņłśļ¦īĒü╝ ļéśļēśņ¢┤ ļ¦łņ╣©ļé┤ ņĀĢĻĘ£ĒÖöļÉ£ļŗż. ’é¦ ņØ┤ proximityļŖö Ļ▓░ņĖĪņ╣ś, ņØ┤ņāüņ╣śļź╝ ņČöņĀĢĒĢśļŖöļŹ░ ņé¼ņÜ®ļÉ£ļŗż. ’é¦ ļŹ░ņØ┤Ēä░ņŚÉ ļīĆĒĢ£ ņĀĆņ░©ņøÉņØś ļĘ░ļź╝ ņĀ£Ļ│ĄĒĢ£ļŗż. 12 Ļ░£ņÜö

- 13. ļ│ĆņłśņØś ņżæņÜöļÅä ’ü¼ ņł▓ņŚÉ ļéśļ¼┤Ļ░Ć ņ×ÉļØ╝ļ®┤, ’é¦ OOBļōżņØĆ Ļ░ü ļéśļ¼┤ņØś ņĀĢĒÖĢļÅäļź╝ votingĒĢ£ļŗż. ’é¦ Ļ░ü OOBņŚÉ ļīĆĒĢ┤ ņĀĢĒÖĢĒĢ£ ļ▓öņŻ╝ļź╝ votingĒĢ£ ņłśņŚÉņä£ ļ│Ćņłś mņØä ņ×äņØśņØś Ļ░Æņ£╝ļĪ£ ņ╣śĒÖśĒĢ£ Ēøä, ņĀĢĒÖĢĒĢ£ ļ▓öņŻ╝ļĪ£ votingĒĢ£ ņłśļź╝ ļ║Ćļŗż. ’é¦ forestļé┤ņØś ļ¬©ļōĀ treeņŚÉ ļīĆĒĢ┤ ņĀüņÜ®ĒĢĀ ļĢī, ņØ┤ ĒÅēĻĘĀĻ░ÆņØ┤ ļ│Ćņłś mņŚÉ ļīĆĒĢ£ raw importance scoreņØ┤ļŗż. ’ü¼ Ļ░ü treeĻ░äņŚÉ ņ׳ņ¢┤, ļ│Ćņłś mņŚÉ ļīĆĒĢ£ Ļ░ÆņØĆ ļÅģļ”ĮņØ┤ļØ╝ļ®┤, ’é¦ Ēæ£ņżĆ ņśżņ░©ļŖö Ļ│ĀņĀäņĀüņØĖ ļ░®ļ▓Ģņ£╝ļĪ£ ĻĄ¼ĒĢĀ ņłś ņ׳ļŗż. ’é¦ ļ¦ÄņØĆ data setņŚÉ ņĀüņÜ®ĒĢ┤ ļ│┤ņĢśņØä ļĢī, ņāüĻ┤ĆĻ┤ĆĻ│äļŖö ļ¦żņÜ░ ļé«ņĢśļŗż. ’é¦ Z-scoreļŖö, Ēæ£ņżĆņśżņ░©ļĪ£ ļéśļłäņ¢┤ Ēæ£ņżĆĒÖöļÉ£ ņżæņÜöļÅäņØ┤ļŗż. ’ü¼ local importance score ’é¦ ĒĢśļéśņØś treeņŚÉ ļīĆĒĢ┤ OOBĻ░Ć ļÉśļŖö ļŗżļźĖ treeņŚÉ ļīĆĒĢ┤ scoreļź╝ ĻĄ¼ĒĢ£ Ļ░ÆņØ┤ļŗż. 13 Ļ░£ņÜö

- 14. ļé┤ņÜ® ’ü¼ ņøÉņŗ£ ļŹ░ņØ┤Ēä░ ’é¦ ņóģļ¬® list: ļČäņäØ ņóģļ¬® pool ’é¦ ņŻ╝Ļ░Ćdata: OHLC time series ’é¦ ņäĖļĀź(ņÖĖņØĖ/ĻĖ░Ļ┤Ć) ņłśĻĖē ’é¦ Ļ▒░ņŗ£Ļ▓ĮņĀ£ ļ│Ćņłś ’ü¼ ĒīīņāØ ļŹ░ņØ┤Ēä░: ņäżļ¬ģļ│Ćņłś ’é¦ ROC(Volume; Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś) ’é¦ SMA(Close) ļō▒ ’é¦ Transformation ’ü¼ ņśłņĖĪ ļ│Ćņłś ’é¦ n.dayĻ░äņØś ņłśņØĄļźĀ ’é¦ ļé┤ņØ╝ņØś ņāüņŖ╣/ĒĢśļØĮ ņŗ£ĻĘĖļäÉ 14 2. ļŹ░ņØ┤Ēä░ļ¦łĒŖĖņØś ĻĄ¼ņä▒ ņøÉņŗ£ ļŹ░ņØ┤Ēä░ ĒīīņāØ ļŹ░ņØ┤Ēä░ņśłņĖĪ ļ│Ćņłś ņāØņä▒ ļ¬©ļŹĖ Ļ▓Ćņ”Ø Ēł¼ņ×ģ

- 15. ņøÉņŗ£data> ņóģļ¬® list ’ü¼ ņóģļ¬® list ’é¦ KOSPI200 ĒÄĖņ×ģ ņóģļ¬® ’é¦ ņ”Øņŗ£ Ēģīļ¦łņŻ╝ ’é¦ ņżæņåīĒśĢ ņä▒ņןņŻ╝ (ņ×ÉļÅÖņ░© ļČĆĒÆłņŻ╝ ļō▒) ’ü¼ ņłśņ¦æ ļ░®ļ▓Ģ ’é¦ ņłśļÅÖ ņłśņ¦æ ’é¦ ņ×ÉļÅÖ ņłśņ¦æ(crawling) ’ü¼ data ĻĄ¼ņĪ░ 15 2. ļŹ░ņØ┤Ēä░ļ¦łĒŖĖņØś ĻĄ¼ņä▒ ļ│Ćņłśļ¬ģ name code type char char ņäżļ¬ģ ņóģļ¬®ļ¬ģ ņóģļ¬®ņĮöļō£ ņśł ņé╝ņä▒ņĀäņ×É 030200.KS

- 16. ņøÉņŗ£data> ņŻ╝Ļ░Ć data ’ü¼ ņŻ╝Ļ░Ć data ’é¦ ņóģļ¬®ņŚÉ ļīĆĒĢ£ OHLC ĻĄ¼ņĪ░ņØś time series data ’ü¼ ņłśņ¦æ ļ░®ļ▓Ģ ļ░Å data ĻĄ¼ņĪ░ ’ü¼ data ĻĄ¼ņĪ░ 16 2. ļŹ░ņØ┤Ēä░ļ¦łĒŖĖņØś ĻĄ¼ņä▒ ņłśņ¦æļ░®ļ▓Ģ ņłśļÅÖ R Ēī©Ēéżņ¦Ć crawling Ļ┤ĆļĀ© Ēī©Ēéżņ¦Ć fImport quantmode quandl XML ļŹ░ņØ┤Ēä░ ņåīņŖż krx ņĢ╝ĒøäĻĖłņ£Ą ņĢ╝ĒøäĻĖłņ£Ą ņĢ╝ĒøäĻĖłņ£Ą ļŗżņØīņ”ØĻČī ļŹ░ņØ┤Ēä░ ĒśĢĒā£ xls, csv xts, csv, data.frame xts, csv, data.frame xts, csv, data.frame data.frame ĒŖ╣ņ¦Ģ +ņäĖļĀźņłś ĻĖē ņĀĢļ│┤ VolumeņØ┤ 0ņØĖ dataļÅä ņĪ┤ņ×¼ OHLCņØś dataļ¦ī Ļ░ĆļŖź +ņäĖļĀźņłśĻĖē +ņÖĖņØĖļ│┤ņ£Ā ļ│Ćņłśļ¬ģ Open High Low Close Volume Xvol Yvol ņäżļ¬ģ ņŗ£Ļ░Ć Ļ│ĀĻ░Ć ņĀĆĻ░Ć ņóģĻ░Ć ļ¦żļ¦żļ¤ē Ļ┤Ćņł£ļ¦żņłś ņÖĖņł£ļ¦żņłś

- 17. ņøÉņŗ£data> Ļ▒░ņŗ£Ļ▓ĮņĀ£ ļ│Ćņłś ’ü¼ Ļ░£ļ│ä ņŻ╝Ļ░ĆņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ņ¦Ćņłś ’é¦ ĒÖśņ£©, ņ£ĀĻ░Ć, ļ░śļÅäņ▓┤ ņ¦Ćņłś ļō▒ ’ü¼ ņłśņ¦æ ļ░®ļ▓Ģ ļ░Å data ĻĄ¼ņĪ░ ’ü¼ data ĻĄ¼ņĪ░ 17 2. ļŹ░ņØ┤Ēä░ļ¦łĒŖĖņØś ĻĄ¼ņä▒ ņłśņ¦æļ░®ļ▓Ģ ņłśļÅÖ R Ēī©Ēéżņ¦Ć crawling Ļ┤ĆļĀ© Ēī©Ēéżņ¦Ć fImport quantmode quandl XML ļŹ░ņØ┤Ēä░ ņåīņŖż ĒĢ£ĻĄŁņØĆĒ¢ē ņĢ╝ĒøäĻĖłņ£Ą ņĢ╝ĒøäĻĖłņ£Ą ņĢ╝ĒøäĻĖłņ£Ą ļŗżņØīņ”ØĻČī ļŹ░ņØ┤Ēä░ ĒśĢĒā£ xls, csv xts, csv, data.frame xts, csv, data.frame xts, csv, data.frame data.frame ĒŖ╣ņ¦Ģ ņØ╝ļČĆ ĻĄŁļé┤ ņ”Øņŗ£ Ļ░£ņןņØ╝Ļ│╝ unmatch ņØ╝ļČĆ ļ│Ćņłśļ¬ģ FXrate sox wto ņäżļ¬ģ ĒÖśņ£© ļ░śļÅäņ▓┤ ņ£ĀĻ░Ć

- 18. ĒīīņāØļ│Ćņłś ’ü¼ ņäżļ¬ģļ│ĆņłśņØś Ēøäļ│┤: ņĢĮ 40ņŚ¼Ļ░£ ’āĀ ņĀÉņ░© ņ”ØĻ░Ć ’é¦ ņŻ╝Ļ░Ć ļ░Å ņ¦ĆņłśņØś ļ¬©ļ®śĒģĆ, ņØ┤ļÅÖĒÅēĻĘĀ ’é¦ ņŻ╝Ļ░Ć ņłśĻĖēļ¤ē, ņÖĖņØĖ ļ│┤ņ£Āņ£©ņØś ļ│ĆļÅÖ ’é¦ ņ£ä ļæÉĻ░Ćņ¦Ć ļ│ĆņłśļōżĻ░äņØś ņĪ░ĒĢ® Ēī©Ēä┤ ’ü¼ ņ×æņä▒ ļ░®ļ▓Ģ ’é¦ ĻĖ░ņłĀņĀü ļ│Ćņłś: quantmode, TTRņØä ĒÖ£ņÜ®ĒĢ£ ĒĢ©ņłś ņĀüņÜ® ’é¦ Ēī©Ēä┤: ņŻ╝ņŗØ Ļ┤ĆļĀ© ņä£ņĀü ĒÖ£ņÜ®ĒĢ£ ņłśļÅÖ ņāØņä▒ ’ü¼ ļé┤ņÜ® 18 2. ļŹ░ņØ┤Ēä░ļ¦łĒŖĖņØś ĻĄ¼ņä▒ ļ│Ćņłśļ¬ģ ROC SMA MACD Stoch RSI ATR DEMA ņäżļ¬ģ - - - - - - - ņĀüņÜ® ņóģĻ░Ć, ņ¦Ćņłś ņóģĻ░Ć, ņ¦Ć ņłś ROC ņóģĻ░Ć, ROC HLC ņóģĻ░Ć HLC SMA

- 19. ņśłņĖĪļ│Ćņłś ’ü¼ Ēł¼ņ×ÉņŚ¼ļČĆļź╝ Ļ▓░ņĀĢĒĢĀ ņóģņåŹļ│Ćņłś ’é¦ ņŻ╝Ļ░Ć ļ│ĆļÅÖņ£©ņØä ņśłņĖĪĒĢĀ ņŚ░ņåŹĒśĢ ļ│Ćņłś ’é¦ ņāüņŖ╣, ĒĢśļØĮ signalņØä Ļ░Ćņ¦ĆļŖö ļ▓öņŻ╝ĒśĢ ļ│Ćņłś ’ü¼ ļé┤ņÜ® ’é¦ ļé┤ņØ╝ņØś ROC ņśłņĖĪ ļ│Ćņłś ’é¦ ņØ╝ņĀĢĻĖ░Ļ░ä(ņŻ╝/ņøö) ROCņØś ĒĢ®ņŚÉ ļīĆĒĢ£ ņśłņĖĪ ļ│Ćņłś 19 2. ļŹ░ņØ┤Ēä░ļ¦łĒŖĖņØś ĻĄ¼ņä▒ ļ│Ćņłśļ¬ģ NEXTDAY T.sig ņäżļ¬ģ ROC ROC ĒĢ® ņĀüņÜ® ļ»Ėļל ņóģĻ░Ć SMA(ļ»Ėļל ņóģĻ░Ć)

- 20. ļČäņäØ ņĀłņ░© 20 3. ļČäņäØ ļ░®ļ▓Ģ ņŻ╝Ļ░Ć data ņłśņ¦æ ļČäņäØ ņóģļ¬® ņäĀņĀĢ ņÖĖņØĖ/ ĻĖ░Ļ┤Ć data ņłśņ¦æ Ļ▒░ņŗ£Ļ▓ĮņĀ£ ņ¦Ćņłś ņłśņ¦æ ņśłņĖĪ ļ│Ćņłś ņāØņä▒ ĒīīņāØļ│Ćņłś ņāØņä▒ ņśłņĖĪļ│Ćņłś ņäĀņĀĢ ļ¬©ļŹĖĻ▓Ćņ”ØņØä ņ£äĒĢ£ ļ¬®ņĀüņŚÉ ņĀüĒĢ®ĒĢ£Ļ░Ć? - Ēł¼ĻĖ░ ļīĆņāü ņóģļ¬®ņØĆ ĒÜīĒö╝ ņ×ÉļŻīņØś ļ¼┤Ļ▓░ņä▒ Ļ▓Ćņ”Ø ĒāÉņāēņĀü ļČäņäØ/ ņØ┤ņāüņ╣ś ņŚ¼ļČĆ - ņŗ£Ļ│äņŚ┤, ņé░ņĀÉļÅä, ņāüĻ┤ĆĻ│äņłś, ĒÜīĻĘĆ Random Forestļź╝ ņØ┤ņÜ®ĒĢ£ ņżæņÜö ļ│Ćņłś ņäĀņĀĢ ļČäņäØļ¬©ļŹĖ ņäĀņĀĢ: SVM ņśłņĖĪļÅäĻ░Ć Ļ░Ćņן ļåÆļŗżļŖö ņŚ░ĻĄ¼ļ│┤Ļ│Āņä£ ĒĢÖņŖĄļŹ░ņØ┤Ēä░, ņŗ£ĒŚśļŹ░ņØ┤Ēä░ ņ×æņä▒ ļ¬©ļŹĖĒŖ£ļŗØ(ņ╗żļäÉ, gamma, cost ļō▒) Accuracy, Precision, Specification ņŗżņĀ£ ņŻ╝Ļ░ĆņØś ļ│ĆļÅÖļ¤ē ļīĆļ╣ä ņłśņØĄņ£© ļČäņäØļ¬©ļŹĖ ņäĀņĀĢ ļČäņäØļ¬©ļŹĖ ĻĄ¼ņä▒ ļ¬©ļŹĖ ĒÅēĻ░Ć Feed-back ņŗ£ļ«¼ļĀłņØ┤ņģś

- 21. ļŹ░ņØ┤Ēä░ļ¦łĒŖĖ ņāØņä▒ ņĪ░Ļ▒┤ ’ü¼ Volume > 0 ņ×ÉļŻīļ¦ī ĒżĒĢ© ’é¦ Ļ▒░ļל ņĀĢņ¦Ć ļśÉļŖö ņןņØ┤ ņŚ┤ļ”¼ņ¦Ć ņĢŖņØĆ ņ×ÉļŻīļŖö ņĀ£ņÖĖ ’ü¼ Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś ’é¦ ĒīīņāØļ│ĆņłśņØś ņāØņä▒ņĪ░Ļ▒┤ ŌĆó ņן Ļ░£ņŗ£ņØ╝ņŚÉ ļ¦×Ļ▓ī Ļ▒░ņŗ£Ļ▓ĮņĀ£ ĒīīņāØļ│Ćņłśļź╝ ņāØņä▒ ŌĆó ņן Ļ░£ņŗ£ņØ╝Ļ│╝ ļ¼┤Ļ┤ĆĒĢśĻ▓ī Ļ▒░ņŗ£Ļ▓ĮņĀ£ņŚÉ ļīĆĒĢ£ ĒīīņāØļ│Ćņłśļź╝ ņāØņä▒ ŌĆō ĒÖśļźĀņØś ĒÅŁļØĮņØ┤ ĒåĀņÜöņØ╝ Ļ┤ĆņĖĪļÉśļŹöļØ╝ļÅä, ņØ┤ Ļ░ÆņØä ļ╣╝Ļ│Ā ļČäņäØĒĢśļŖö Ļ▓āņØ┤ ņĢäļŗłļŗż. ’é¦ ņāØņä▒ļÉ£ ĒīīņāØļ│ĆņłśļŖö ņן Ļ░£ņŗ£ņØ╝ļ¦ī ĒżĒĢ© ŌĆó ņןņØ┤ Ļ░£ņŗ£ļÉśņ¦Ć ņĢŖņØĆ ļéĀņØ┤ ĻĖĖņ¢┤ņ¦ł Ļ▓ĮņÜ░ ļ¼ĖņĀ£Ļ░Ć ļ░£ņāØ ŌĆō Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś Ļ░Æ ņ×Éņ▓┤ļź╝ ņśłņĖĪļ│ĆņłśļĪ£ ĒżĒĢ©ņŗ£ņ╝£ ĒĢ┤Ļ▓░ĒĢ© ’ü¼ ĻĄŁļé┤ ņŻ╝Ļ░ĆņÖĆ Ļ▒░ņŗ£Ļ▓ĮņĀ£ņ¦ĆĒæ£ņØś ņןĻ░£ņŗ£ņØ╝ņØ┤ ĒŗĆļ”╝ ’é¦ Ē¢źĒøä interleaving ļ░®ņŗØņ£╝ļĪ£ Ļ▓░ĒĢ® ’é¦ Ļ▓░ņĖĪņ╣śļŖö lagĻ░Æņ£╝ļĪ£ ļīĆņ╣ś 21 3. ļČäņäØ ļ░®ļ▓Ģ

- 22. ĒīīņāØļ│ĆņłśņØś ņāØņä▒ ’ü¼ TTR Ēī©Ēéżņ¦ĆņŚÉ ņ׳ļŖö ĻĖ░ņłĀņĀüļČäņäØ ļ│Ćņłśņé¼ņÜ® ’é¦ ņÜ®ņ¢┤ņäżļ¬ģ: http://www.fmlabs.com/reference/default.htm?url= SMI.htm ’é¦ ļČäņäØņäżļ¬ģ: http://www.fntec.com/uploads/board/uboard.asp?i d=t3&u=0&u_no=438 ’é¦ ĒĢ©ņłśņäżļ¬ģ: http://cran.r- project.org/web/packages/TTR/TTR.pdf ŌĆó ATR(average ture range): ļ│ĆļŹĢņ¦Ćņłś, ļ│ĆļÅÖņØ┤ ļ¦Äņ£╝ļ®┤ ļåÆņØī. ļŗ©ĻĖ░ņ¦ĆĒæ£ ŌĆó SMI(Stochastics Momentum Index) .... 22 3. ļČäņäØ ļ░®ļ▓Ģ

- 23. ĒāÉņāēņĀü ļČäņäØ(1) ’ü¼ ņ▒ĀĒŖĖ 23 3. ļČäņäØ ļ░®ļ▓Ģ

- 24. Close 2003-03-17 145 2003-03-18 150 2003-03-19 145 2003-03-20 165 2003-03-21 165 2003-03-24 155 2003-03-25 145 2003-03-26 135 2003-04-14 3045 2003-04-15 3500 2003-04-16 4025 1:21ņØś ņŻ╝ņŗØļ│æĒĢ® ļ░£ņāØ ĒāÉņāēņĀü ļČäņäØ(2) ’ü¼ ņØ┤ņāüņ╣ś ĒāÉņāē 24 3. ļČäņäØ ļ░®ļ▓Ģ

- 25. ĒāÉņāēņĀü ļČäņäØ(3) ’ü¼ ņŗ£Ļ│äņŚ┤ ļČäņäØ ŌĆō CCFņØ┤ņÜ® ņäĀĒ¢ēņ¦Ćņłś ņŚ¼ļČĆ ĒīīņĢģ 25 3. ļČäņäØ ļ░®ļ▓Ģ

- 26. ĒāÉņāēņĀü ļČäņäØ(4) ’ü¼ ņŗ£Ļ│äņŚ┤ ļČäņäØ ŌĆō CCFņØ┤ņÜ® ņäĀĒ¢ēņ¦Ćņłś ņŚ¼ļČĆ ĒīīņĢģ 26 3. ļČäņäØ ļ░®ļ▓Ģ

- 27. ņżæņÜöļ│Ćņłś ņäĀņĀĢ ’ü¼ specifyModelļĪ£ quantmod object ņāØņä▒ ’é¦ ņśłņĖĪļ│Ćņłś: T.ind(stock.data) ’é¦ ļ¬©ļōĀ ļ│Ćņłśļź╝ ĒżĒĢ© ’ü¼ randomForest ļ¬©ļŹĖ ņŗżĒ¢ē ’é¦ training set ŌĆó 2002-01-02 ~ 2013-12-31(11ļģäĻ░ä) ’ü¼ importance ļ│ĆņłśņØś ņżæņÜöļÅä ĒÖĢņØĖ ’é¦ ņżæņÜöļÅäĻ░Ć 10 ņØ┤ņāüņØĖ Ļ▓āļ¦ī ļ│ĆņłśņŚÉ ĒżĒĢ©ĒĢśĻĖ░ļĪ£ Ļ▓░ņĀĢ ’é¦ Ļ▓░Ļ│╝: Allimp.xls ’é¦ ņŻ╝ņØś ŌĆó ņŗżĒ¢ēĒĢĀ ļĢīļ¦łļŗż, ĻĖ░Ļ░äņäżņĀĢņŚÉ ļö░ļØ╝, ņżæņÜöļÅä Ļ░ÆņØ┤ ļŗ¼ļØ╝ņĀĖ ŌĆó ļ│ĆņłśņŚÉ ļīĆĒĢ£ ļ│Ćļ│äļĀźņØ┤ ļ¢©ņ¢┤ņ¦É. ŌĆó ņĄ£ĻĘ╝ dataļĪ£ļ¦ī ļ│ĆņłśņØś ņżæņÜöļÅäļź╝ ņäżņĀĢĒĢśļŖö Ļ▓āņØ┤ ĒĢäņÜö 27 3. ļČäņäØ ļ░®ļ▓Ģ

- 28. SVM ĒŖ£ļŗØ 28 3. ļČäņäØ ļ░®ļ▓Ģ > tuned <- tune.svm(NEXTDAY~., data = training, + gamma = 0.01*(8:10), cost = (8:10)) > summary(tuned) Parameter tuning of ŌĆśsvmŌĆÖ: - sampling method: 10-fold cross validation - best parameters: gamma cost 0.08 10 - best performance: 0.4137872 - Detailed performance results: gamma cost error dispersion 1 0.08 8 0.4191457 0.03312440 2 0.09 8 0.4155665 0.02756318 3 0.10 8 0.4184314 0.02713497 4 0.08 9 0.4169977 0.03388194 5 0.09 9 0.4141481 0.02652986 6 0.10 9 0.4212860 0.02724787 7 0.08 10 0.4137872 0.03157594 8 0.09 10 0.4170053 0.02602342 9 0.10 10 0.4198650 0.03013390

- 29. ļ¬©ļŹĖ ļ╣äĻĄÉ ļ░Å Ēö╝ļō£ļ░▒ ’ü¼ ņČöĻ░Ćņé¼ĒĢŁ ’é¦ volume/ volume rate ’é¦ Ļ▒░ņŗ£Ļ▓ĮņĀ£ņ¦ĆĒæ£ ’ü¼ Ļ░£ņäĀĒĢĀ ļé┤ņÜ® ’é¦ ļ│ĄĒĢ® ĒīīņāØļ│Ćņłśļź╝ ņāØņä▒ 29 3. ļČäņäØ ļ░®ļ▓Ģ ņ┤łĻĖ░ ļ¬©ļŹĖ true pred down up down 3 12 up 32 73 Volume ņČöĻ░Ć ļ¬©ļŹĖ true pred down up down 0 5 up 35 80 Ļ▒░ņŗ£Ļ▓ĮņĀ£ ņČöĻ░Ć ļ¬©ļŹĖ(n.day=5) true pred down up down 25 20 up 27 42 Ļ▒░ņŗ£Ļ▓ĮņĀ£ ņČöĻ░Ć ļ¬©ļŹĖ(n.day=5) true pred down up down 20 21 up 32 41 cost = 10, gamma=0.1 cost = 11, gamma=0.08 accuracy = 58.8% << accuracy = 63.3% Ļ▒░ņŗ£Ļ▓ĮņĀ£ ņČöĻ░Ć ļ¬©ļŹĖ(n.day=10) true pred down up down 4 9 up 38 58 cost = 88, gamma=0.03 accuracy = 56.9%

- 30. ļ¬©ļŹĖņØś ņ×¼ĻĄ¼ņä▒ ’ü¼ ņäżļ¬ģļ│ĆņłśņØś ņČĢņĢĮ ’é¦ randomForestņØś Ļ▓░Ļ│╝ ņżæņÜöļÅäļĪ£ ņäżļ¬ģļ│Ćņłś ņĢĢņČĢ ŌĆó myMACD(stock.data)ļŖö ņ▓śņØī 33Ļ░£ņØś Ļ░ÆņØ┤ Ļ▓░ņĖĪņ╣ś ’é¦ specifyModelļĪ£ quantmod object ņāØņä▒ ’ü¼ trainsetĻ│╝ testsetņØä ņāØņä▒ ’é¦ trainset: (ŌĆś2001-01-02', ŌĆś2008-12-31') ’é¦ testset: ('2000-01-01', '2009-09-15ŌĆś) 30 3. ļČäņäØ ļ░®ļ▓Ģ #modelData: Extract from a quantmod object the dataset created for use in modelling Tdata.train = as.data.frame(modelData(data.model, data.window=c(ŌĆś2001-01-0 ', ŌĆś2008-12-31'))) #data.window: a character vector of subset start and end dates to return Tdata.eval = na.omit(as.data.frame(modelData(data.model, data.window=c('2000-01-01', 2008-12-31')))) Tform = as.formula('T.ind ~ .') #xx(yy)ĒśĢĒā£ ĒĢ©ņłśĻ░ÆņØ┤ xx.yyļ│Ćņłśļ¬ģļ¬ģĻĘ£ņ╣Öņ£╝ļĪ£ ļ░öļĆ£..

- 31. ņśłņĖĪ: neural network ’ü¼ scaleņØä ņØ┤ņÜ®ĒĢ£ ļ│Ćņłś Ēæ£ņżĆĒÖö ~ N(0,1) ’ü¼ nnetņØä ņØ┤ņÜ®ĒĢ£ ņśłņĖĪ ļ¬©ļŹĖļ¦ü ’é¦ trainsetņØś ņ▓½ 1000Ļ░£ņØś data ’ü¼ predictļź╝ ņØ┤ņÜ®ĒĢ£ ņśłņĖĪ ’é¦ nnet ļ¬©ļŹĖļĪ£ trainsetņØś ļŗżņØī 1000Ļ░£ļź╝ ņśłņĖĪ ’ü¼ ņśłņĖĪĻ░ÆņØä ņŗĀĒśĖļĪ£ ļ│ĆĒÖś ’é¦ ņŗĀĒśĖ ŌĆó preds > 0.1: buy ŌĆó 0.1 > preds > -0.1: hold ŌĆó preds < -0.1: sell ’é¦ ņśłņĖĪĻ▓░Ļ│╝: ņĀĢĒÖĢļÅä 43% ’ü¼ ņŗ£ļ«¼ļĀłņØ┤ņģś Ļ▓░Ļ│╝: - ņłśņØĄļźĀ 31 3. ļČäņäØ ļ░®ļ▓Ģ > sigs.PR(sigs.nn, true.sigs) precision recall s 0.1870748 0.3125000 b 0.1531100 0.1987578 s+b 0.1729622 0.2581602 > table(sigs.nn, true.sigs) true.sigs sigs.nn s h b s 55 182 57 h 81 344 72 b 40 137 32

- 32. ņśłņĖĪ: neural network 2 ’ü¼ ļ¬©ļŹĖņØś ļ│ĆĒÖö ’é¦ ĻĖ░ņĪ┤: T.indļź╝ ņśłņĖĪĒĢśĻ│Ā, ņśłņĖĪ Ļ▓░Ļ│╝ļź╝ signalļĪ£ ļ│ĆĒÖś ’é¦ ļ│ĆĻ▓Į: T.indļź╝ signalļĪ£ ļ│ĆĒÖśĒĢśĻ│Ā, signalņØä ņśłņĖĪ ’ü¼ Ļ▓░Ļ│╝ ’é¦ precisionņØĆ ļŗżņåī ņ”ØĻ░ĆĒĢśņśĆņ£╝ļéś, ŌĆó ņśłņāüĒ¢łļŹś Ļ▓āņŚÉ ļīĆĒĢ£ ņŗżņĀ£(sell, buy)ņØś ļ╣äņ£© ’é¦ recallņØĆ ņśżĒ׳ļĀż ļ¢©ņ¢┤ņĪīņØī ŌĆó ņŗżņĀ£ņØś ļ░£ņāØ(sell, buy) ņłśņŚÉ ļīĆĒĢ£ ņśłņāüņØś ļ╣äņ£© 32 3. ļČäņäØ ļ░®ļ▓Ģ > sigs.PR(preds, norm.data[1001:2000, 1]) precision recall s 0.2620321 0.2784091 b 0.1909091 0.2608696 s+b 0.2088452 0.2522255

- 33. ņśłņĖĪ: SVM1 ’ü¼ ļ¬©ļŹĖĻĄ¼ņä▒ ’é¦ train: Tdata.trainņØś ņ▓½1000Ļ░£ ’é¦ test: trainļŗżņØīņØś ņ▓½1000Ļ░£ ’ü¼ SVMĒīīļØ╝ļ®öĒä░ ’é¦ ņ╗żļäÉ: radial ’é¦ gamma=.001 ’é¦ cost=100 ’ü¼ Ļ▓░Ļ│╝ ’é¦ sell, buyņØ┤ ņśłņĖĪļźĀņØĆ ļåÆļŗż. ’é¦ ĻĘĖļ¤¼ļéś ļīĆļČĆļČäņØä holdļĪ£ ņśłņĖĪ ’é¦ ĒŖ£ļŗØņØ┤ ĒĢäņÜö 33 3. ļČäņäØ ļ░®ļ▓Ģ > sigs.PR(sigs.svm, true.sigs) precision recall s 0.5555556 0.08522727 b 0.3000000 0.07453416 s+b 0.4029851 0.08011869 > table(sigs.svm, true.sigs) true.sigs sigs.svm s h b s 15 4 8 h 151 641 141 b 10 18 12

- 34. ņśłņĖĪ: SVM2 ’ü¼ ļ¬©ļŹĖļ│ĆĻ▓Į ’é¦ ņśłņĖĪļ│ĆņłśņØś ļ│ĆĻ▓Į ŌĆó T.ind ļīĆņŗĀņŚÉ signalsļź╝ ņé¼ņÜ® ŌĆó s, b (holdļź╝ ņĀ£Ļ▒░) ’é¦ train: 2013ļģäļÅä ’ā¤ trendĻ░Ć ņ£Āņ¦ĆļÉśļÅäļĪØ ņĄ£ĻĘ╝ļ¦ī ĒÖ£ņÜ® ’é¦ test: 2014ļģäļÅä ’ü¼ SVM ļīĆņŗĀ ksvmņØä ņé¼ņÜ® ’é¦ ņ╗żļäÉ: radial ’é¦ gamma=.01 ’é¦ cost=10 ’ü¼ Ļ▓░Ļ│╝ ’é¦ ņĢĮĻ░äņØś Ļ░£ņäĀ 34 3. ļČäņäØ ļ░®ļ▓Ģ

- 35. ņé╝ņä▒ņĀäņ×É 35 4. ļČäņäØ Ļ▓░Ļ│╝ (+11.10 %) (+2.40 %) pred true diag : 0.638 s b kappa : 0.265 S 52 30 rand : 0.534 B 17 31 crand : 0.069

- 36. ĒśäļīĆņżæĻ│ĄņŚģ pred true diag : 0.469 s b kappa : 0.019 s 9 63 rand : 0.498 b 6 52 crand : -0.006 36 4. ļČäņäØ Ļ▓░Ļ│╝ (-28.62 %) (-2.15%)

- 37. ņĢäļ¬©ļĀł ĒŹ╝ņŗ£ĒöĮ 37 4. ļČäņäØĻ▓░Ļ│╝ pred true diag : 0.669 s b kappa : 0.280 s 67 7 rand : 0.553 B 36 20 crand : 0.104 (+49.04 %) (+54.72 %)

- 38. KT 38 4. ļČäņäØĻ▓░Ļ│╝ pred true diag : 0.815 s b kappa : 0.627 s 46 9 rand : 0.696 b 15 60 crand : 0.393 (-0.81 %) (+ 7.59 %)

- 39. Ē¢źĒøä Ļ│äĒÜŹ ’ü¼ ļ¬©ļŹĖ Ļ░£ņäĀ ’é¦ ļŗżņ¢æĒĢ£ Ēī©Ēä┤ņØä ļ░śņśüĒĢśļŖö ĒīīņāØļ│Ćņłśļź╝ ņČöĻ░ĆĒĢ£ļŗż. ’é¦ ņóģļ¬®ļŗ╣ ņŻ╝ĻĖ░ņä▒ņØä ĒīīņĢģĒĢśņŚ¼, ņŗ£ĻĖ░ļ│ä ļīĆņāü ņóģļ¬®ņŚÉ ĒÄĖņ×ģĒĢ£ļŗż. ’é¦ ņóģļ¬®ļ│ä/ ņŗ£ĻĖ░ļ│ä ļ¬©ļŹĖ libraryļź╝ ņāØņä▒ĒĢ£ļŗż. ’ü¼ ņĢłņĀĢņĀüņØĖ ļ¬©ļŹĖ ĻĄ¼ņä▒ņØä ņ£äĒĢ£ ĻĖ░ļ│ĖņĀü ļČäņäØņŚÉ ņČ®ņŗż ’ü¼ ņ¦üņĀæ Ēł¼ņ×É ’é¦ ļ¬©ļŹĖņŚÉ ļö░ļźĖ ņ¦üņĀæ Ēł¼ņ×Éļź╝ ņŗ£ļÅäĒĢ┤ ļ│╝Ļ╣ī? 39 4. Ē¢źĒøä Ļ│äĒÜŹ