More Related Content

What's hot (20)

Similar to Зардлын бүртгэл Лекц 8,9 (20)

More from Bbujee (20)

Зардлын бүртгэл Лекц 8,9

- 1. Лекц 8-9 ҮНЗ-ын бүртгэл, хяналт Хичээлийн индекс: BA 352 Хичээлийн кредит: 3 кр Олон Улсын Улаанбаатарын Их Сургууль Бизнес менежментийн тэнхим

- 2. СЭДВИЙН АГУУЛГА  ҮНЗ-ын тухай ойлголт, шинж чанар  ҮНЗ-ын хэсэгчлэн хуваарилалт  Үйлчилгээний нэгжийн зардлыг хуваарилах аргууд  Урьдчилан тооцоологдсон нэмэгдэл зардлын түвшинг ашиглах нь  Хүчин чадлын төрлүүд  Тооцоолсон нэмэгдэл зардлын тухай  ҮНЗ-ын хэлбэлзлийн шинжилгээ

- 3. ҮНЗ-ын тухай ойлголт, шинж чанар  Үйлдвэрлэлээс гарсан эцсийн бүтээгдэхүүнд шууд хамаарагдахгүй боловч үйлдвэрлэлийн үйл ажиллагаанд зарцуулагдсан бусад зардлуудыг үйлдвэрлэлийн нэмэгдэл зардал гэнэ.  ҮНЗ –ийг практикт янз бүрээр нэрлэдэг, тухайлбал нэмэлт зардал, шууд бус зардал, үйлдвэрлэлийн шууд бус зардал, үйлдвэрлэлийн хавсарга зардал гэх мэт.

- 4. Үйлдвэрлэлийн нэмэгдэл зардлууд нь дараах онцлог шинж чанаруудтай.  Шууд материалын зардал, шууд хөдөлмөрийн зардлыг бүтээгдэхүүнийг үйлдвэрлэгдэх тухай бүрд түүний өртөгт шууд шингээх боломжтой байдаг бол ихэнх төрлийн үйлдвэрлэлийн нэмэгдэл зардлууд нь сар эсвэл тайлант хугацааны эцэс хүртэл тухайн бүтээгдэхүүний өртөгт хичнээн хэмжээгээр шингэх нь тодорхой бус байдаг.  Зарим төрлийн үйлдвэрлэлийн нэмэгдэл зардлууд нь зөвхөн нэг зардлын төвтэй бус хэд хэдэн зардлын төвтэй холбоотойгоор бөөн дүнгээр гардаг.  ҮНЗ – ууд нь хувьсах, тогтмол, хэсэгчлэн хувьсах шинжтэй зардлуудаас бүрдэнэ.

- 5. Үйлдвэрлэлийн нэмэгдэл зардлын хэсэгчлэн хуваарилалт  Байгууллагын тухайн нэгж хэсэг, цех, тасаг, сегмент буюу зардлын төвийн үйл ажиллагаатай шууд холбоотойгоор гардаг бөгөөд түүнд шууд хуваарилах боломжтой зардлуудыг тасгийн буюу сегментийн шууд зардал, харин хэд хэдэн цех тасаг, сегмент буюу зардлын төвүүдийн үйл ажиллагаатай холбоотойгоор гардаг бөгөөд зардлын төвүүдэд хийсвэр сууриар хуваарилагддаг зардлуудыг тасгийн буюу сегментийн шууд бус зардал гэдэг.

- 6.  Мөн үйлдвэрлэлийн цех тасгуудыг дотор нь:  Үйлдвэрлэлийн нэгж  Үйлчилгээний нэгж гэж 2 ангилдаг.  Үйлчилгээний нэгжид хуримтлагдсан зардлууд нь үйлдвэрлэлийн нэгжүүдийн ҮНЗ болдог.  Бүтээгдэхүүний үйлдвэрлэл нь зөвхөн үйлдвэрлэлийн нэгжүүдээр дамжин явагдах тул бүх ҮНЗ-уудыг үйлдвэрлэлийн нэгжүүдэд хэсэгчлэн хуваарилах шаардлагатай болдог.

- 7.  Үйлчилгээний нэгжүүд нь үйлдвэрлэлийн үйл ажиллагааг хэвийн явуулахад зайлшгүй оролцдог нэгжүүд тул тэдгээрт хуримтлагдсан зардлууд нь үйлдвэрлэлийн нэмэгдэл зардал болж бүтээгдэхүүний өртөгт шингэх ёстой.  Гэтэл үйлчилгээний нэгжүүд нь өөрөө бүтээгдэхүүн үйлдвэрлэдэггүй тул хуримтлагдсан зардлуудыг нь үйлчилгээ авсан үйлдвэрлэлийн нэгжүүдэд хэсэгчлэн хуваарилж, тэдгээрээр дамжуулан бүтээгдэхүүний өртөгт шингээх шаардлагатай болдог.

- 8.  Үйлчилгээний нэгжүүд нь өөр хоорондоо үйлчилгээ үзүүлдэггүй тохиолдолд тэдгээрийн зардлыг суурь үзүүлэлтийн тусламжтайгаар үйлдвэрлэлийн нэгжүүдэд шууд хуваарилж болдог.  Харин үйлчилгээний нэгжүүд нь өөр хоорондоо үйлчилгээ үзүүлдэг тохиолдолд тэдгээрийн зардлыг үйлдвэрлэлийн нэгжүүдэд бүрэн хуваарилахад бэрхшээлтэй болдог бөгөөд дараах аргуудын тусламжтайгаар хуваарилдаг.

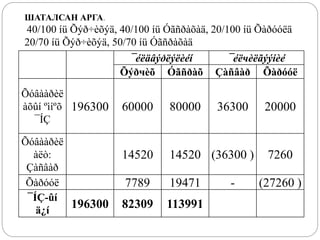

- 9. ÔÇó 1.“Æ–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –¥–∞–º–∂–ª–∞–≥—ã–Ω –∑–∞—Ä–¥–ª—ã–≥ “Ø–π–ª–¥–≤—ç—Ä–ª—ç–ª–∏–π–Ω –¥–∞–º–∂–ª–∞–≥–∞–¥ —à—É—É–¥ —Ö—É–≤–∞–∞—Ä–∏–ª–∞—Ö –∞—Ä–≥–∞ ‚Äì –®—É—É–¥ –∞—Ä–≥–∞ ÔÇó 2.“Æ–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –¥–∞–º–∂–ª–∞–≥—ã–Ω –∑–∞—Ä–¥–ª—ã–≥ “Ø–π–ª–¥–≤—ç—Ä–ª—ç–ª–∏–π–Ω –±–æ–ª–æ–Ω –±—É—Å–∞–¥ “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –¥–∞–º–∂–ª–∞–≥—É—É–¥–∞–¥ —Ö—É–≤–∞–∞—Ä–∏–ª–∞—Ö –∞—Ä–≥–∞ ‚Äì –®–∞—Ç–∞–ª—Å–∞–Ω –∞—Ä–≥–∞ ÔÇó 3. –ê–ª–≥–µ–±—Ä–∏–π–Ω –∞—Ä–≥–∞ ÔÇó –®–£–£–î –ê–Ý–ì–ê. –≠–Ω—ç –∞—Ä–≥–∞ –Ω—å “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π —Ö—ç—Å–≥“ؓؖ¥–∏–π–Ω –∑–∞—Ä–¥–ª—ã–≥ –∑”©–≤—Ö”©–Ω “Ø–π–ª–¥–≤—ç—Ä–ª—ç–ª–∏–π–Ω –¥–∞–º–∂–ª–∞–≥—É—É–¥–∞–¥ —Ö—É–≤–∞–∞—Ä–∏–ª–¥–∞–≥. –≠–Ω—ç —Ö—è–ª–±–∞—Ä –∞—Ä–≥–∞ –±–æ–ª–æ–≤—á —Ö—É–≤–∞–∞—Ä–∏–ª–∞–ª—Ç—ã–≥ —è–≥ –Ω–∞—Ä–∏–π–Ω —Ö–∏–π–∂ —á–∞–¥–¥–∞–≥–≥“Ø–π —Å—É–ª —Ç–∞–ª—Ç–∞–π. –£—á–∏—Ä –Ω—å “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥ —Ö—ç—Å—ç–≥ –Ω—å –Ω”©–≥”©”© —Ö—ç—Å—ç–≥—Ç—ç—ç “Ø–π–ª—á–∏–ª–≥—ç—ç “Ø–∑“ؓؖª–¥—ç–≥–≥“Ø–π –≥—ç—Å—ç–Ω –Ω”©—Ö—Ü–ª–∏–π–≥ —à–∞–∞—Ä–¥–¥–∞–≥.

- 10. √ï√Ω√±√Ω√£ √§√Ý√¨√¶√´√Ý√£√Ý –•√≥√¢√Ý√Ý√∞√®√´√Ý√µ√Ý√Ý √± ¬∫√¨√≠¬∫√µ ¬Ø√ç√á ¬Ø√©√´—á√®√´√£√Ω√Ω√≠√®√© √≠√Ω√£√¶√Ω√Ω√± ¬ø√߬ø¬ø√´√±√Ω√≠ ¬ø√©√´—á√®√´√£√Ω√Ω√≠√®√© √µ√≥√¢√º √á√Ý√±√¢√Ý√∞ √ï√Ý√∞√≥√≥√´ ¬Ø√©√´√§√¢√Ω√∞√´√Ω√´√®√©√≠ √ï√Ω√∞—á√®√µ 60000 40% 20% √ì√£√±√∞√Ý√µ 80000 40% 50% ¬Ø√©√´—á√®√´√£√Ω√Ω√≠√®√©: √á√Ý√±√¢√Ý√∞ 36300 - 30% √ï√Ý√∞√≥√≥√´ 20000 20% - √ç√®√©√≤ 196300 100% 100%

- 11. –®–£–£–î –ê–Ý–ì–ê: 40/80 ‚Äì √ª√£ √ï√Ω√∞√∑√®√µ√Ω√§, 40/80-√ª√£ √ì√£√±√∞√Ý√µ√Ý√§, 20/70-√ª√£ √ï√Ω√∞√∑√®√µ√Ω√§, 50/70-√ª√£ √ì√£√±√∞√Ý√µ√Ý√§ —Ö—É–≤–∞–∞—Ä–∏–ª–Ω–∞. —Ö√≥√¢√Ý√Ý√∞√®√´ √Ý√µ√ª√≠ ¬∫√¨√≠¬∫√µ ¬Ø√ç√á ¬Ø√ç√á-√ª√≠ √§¬ø√≠ ¬Ø√©√´√§√¢√Ω√∞√´√Ω√´√®√©√≠ ¬Ø√©√´—á√®√´√£√Ω√Ω√≠√®√© √ï√Ω√∞—á√®√µ √ì√£√±√∞√Ý√µ √á√Ý√±√¢√Ý√∞ √ï√Ý√∞√≥√≥√´ 196300 60000 80000 36300 20000 √ï√≥√¢√Ý√Ý√∞√®√´ √Ý√´√≤: 18150 18150 (36300 ) (20000 ) √á√Ý√±√¢√Ý√∞ √ï√Ý√∞√≥√≥√´ 5714 14288 - (20000 ) ¬Ø√ç√á-√ª√≠ √§¬ø√≠ 196300 83864 112436

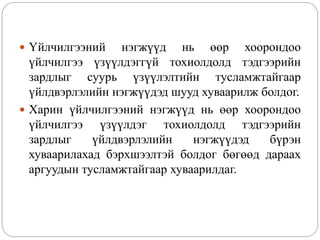

- 12. –®–ê–¢–ê–õ–°–ê–ù –ê–Ý–ì–ê. ÔÇó –£–≥ –∞—Ä–≥—ã–Ω “Ø–µ–¥ —ç—Ö–ª—ç—ç–¥ –∞–ª—å “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂–∏–π–Ω –∑–∞—Ä–¥–ª—ã–≥ —Ö—É–≤–∞–∞—Ä–∏–ª–∞—Ö –¥–∞—Ä–∞–∞–ª–ª—ã–≥ —Ç–æ–≥—Ç–æ–æ–Ω–æ. –ù—ç–≥—ç–Ω—Ç –∑–∞—Ä–¥–∞–ª –Ω—å —Ö—É–≤–∞–∞—Ä–∏–ª–∞–≥–¥—Å–∞–Ω “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂–∏–¥ –¥–∞—Ä–∞–∞–≥–∏–π–Ω –∑–∞—Ä–¥–ª—ã–≥ –Ω—å —Ö—É–≤–∞–∞—Ä–∏–ª–∞—Ö “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂—ç—ç—Å “Ø–π–ª—á–∏–ª–≥—ç—ç “Ø–∑“ؓؖª—Å—ç–Ω –±–∞–π—Å–∞–Ω —á –∑–∞—Ä–¥–∞–ª —Ö—É–≤–∞–∞—Ä–∏–ª–∞—Ö–≥“Ø–π. ÔÇó –û–ª–æ–Ω –Ω—ç–≥–∂ —Ö—ç—Å–≥“ؓؖ¥—ç–¥ “Ø–π–ª—á–∏–ª–≥—ç—ç “Ø–∑“ؓؖª–∂, —Ü”©”©–Ω –Ω—ç–≥–∂—ç—ç—Å “Ø–π–ª—á–∏–ª–≥—ç—ç –∞–≤–¥–∞–≥ “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂–∏–π–Ω –∑–∞—Ä–¥–ª—ã–≥ —ç—Ö—ç–ª–∂ —Ö—É–≤–∞–∞—Ä–∏–ª–Ω–∞. –•—ç—Ä–≤—ç—ç —ç–Ω—ç —à–∞–ª–≥—É—É—Ä—ã–≥ —Ç–æ–≥—Ç–æ–æ—Ö –±–æ–ª–æ–º–∂–≥“Ø–π –±–æ–ª –∞–ª—å ”©–Ω–¥”©—Ä –∑–∞—Ä–¥–∞–ª—Ç–∞–π “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂–∏–π–Ω –∑–∞—Ä–¥–ª—ã–≥ —ç—Ö—ç–ª–∂ —Ö—É–≤–∞–∞—Ä–∏–ª–Ω–∞.

- 13. –®–ê–¢–ê–õ–°–ê–ù –ê–Ý–ì–ê. 40/100 √≠√º √ï√Ω√∞√∑√®√µ√Ω√§, 40/100 √≠√º √ì√£√±√∞√Ý√µ√Ý√§, 20/100 √≠√º √ï√Ý√∞√≥√≥√´√§ 20/70 √≠√º √ï√Ω√∞√∑√®√µ√Ω√§, 50/70 √≠√º √ì√£√±√∞√Ý√µ√Ý√§ ¬Ø√©√´√§√¢√Ω√∞√´√Ω√´√®√©√≠ ¬Ø√©√´—á√®√´√£√Ω√Ω√≠√®√© √ï√Ω√∞—á√®√µ √ì√£√±√∞√Ý√µ √á√Ý√±√¢√Ý√∞ √ï√Ý√∞√≥√≥√´ √ï√≥√¢√Ý√Ý√∞√®√´ √Ý√µ√ª√≠ ¬∫√¨√≠¬∫√µ ¬Ø√ç√á 196300 60000 80000 36300 20000 √ï√≥√¢√Ý√Ý√∞√®√´ √Ý√´√≤: √á√Ý√±√¢√Ý√∞ 14520 14520 (36300 ) 7260 √ï√Ý√∞√≥√≥√´ 7789 19471 - (27260 ) ¬Ø√ç√á-√ª√≠ √§¬ø√≠ 196300 82309 113991

- 14. ÔÇó –ê–õ–ì–ï–ë–Ý–ò–ô–ù –ê–Ý–ì–ê. “Æ–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂“ؓؖ¥ –±–∏–µ –±–∏–µ–¥—ç—ç “Ø–π–ª—á–∏–ª–≥—ç—ç “Ø–∑“ؓؖª–¥—ç–≥ “Ø–µ–¥ ”©–º–Ω”©—Ö 2 –∞—Ä–≥–∞ –Ω—å –∑–∞—Ä–∏–º “Ø–π–ª—á–∏–ª–≥—ç—ç “Ø–∑“ؓؖª–¥—ç–≥ –Ω—ç–≥–∂–∏–¥ –±“Ø—Ä—ç–Ω —Ö—É–≤–∞–∞—Ä–∏–ª–∞–≥–¥–¥–∞–≥–≥“Ø–π –¥—É—Ç–∞–≥–¥–∞–ª—Ç–∞–π. –≠–Ω—ç –¥—É—Ç–∞–≥–¥–ª—ã–≥ –∞–ª–≥–µ–±—Ä–∏–π–Ω –∞—Ä–≥–∞ –∞—Ä–∏–ª–≥–∞–¥–∞–≥. ÔÇó –ê–ª–≥–µ–±—Ä–∏–π–Ω –∞—Ä–≥–∞–∞—Ä “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂ —Ç—É—Å –±“Ø—Ä–∏–π–Ω —Ö—É–≤–∞–∞—Ä–∏–ª–∞–≥–¥–∞—Ö –∑–∞—Ä–¥–ª—ã–Ω —Ö—ç–º–∂—ç—ç–≥ —à—É–≥–∞–º–∞–Ω —Ç—ç–≥—à–∏—Ç–≥—ç–ª–∏–π–Ω —Ç—É—Å–ª–∞–º–∂—Ç–∞–π–≥–∞–∞—Ä —É—Ä—å–¥—á–∏–ª–∞–Ω —Ç–æ–¥–æ—Ä—Ö–æ–π–ª–∂, –±“Ø—Ö “Ø–π–ª—á–∏–ª–≥—ç—ç–Ω–∏–π –Ω—ç–≥–∂–∏–π–Ω –∑–∞—Ä–¥–ª—ã–≥ 100 —Ö—É–≤–∏–π–Ω —Ö–∞—Ä—å—Ü–∞–∞–≥–∞–∞—Ä —Ö—É–≤–∞–∞—Ä–∏–ª–¥–∞–≥.

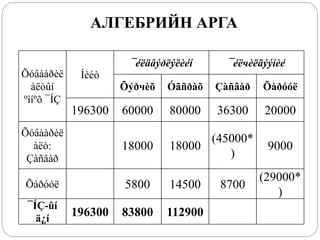

- 15. √á√Ý√±√¢√Ý√∞√ª√≠ √µ√Ω√±√Ω√£ √≠√º √ï√Ý√∞√≥√≥√´√ª√≠ √µ√Ω√±√£√Ω√Ω√±√Ω√Ω √≠√®√©√≤ √ß√Ý√∞√§√´√ª√≠√µ √≠√º 30 √µ√≥√¢√®√©√£ √Ý√¢√§√Ý√£ √°√Ý √ï√Ý√∞√≥√≥√´√ª√≠ √µ√Ω√±√Ω√£ √≠√º √ß√Ý√±√¢√Ý√∞√ª√≠ √µ√Ω√´√≤√±√Ω√Ω√± √≠√®√©√≤ √ß√Ý√∞√§√´√ª√≠√µ √≠√º 20 √µ√≥√¢√®√©√£ √Ý√¢√§√Ý√£ √°√Æ√´ √≠√®√©√≤ √ß√Ý√∞√§√Ý√´ √≠√º √á√Ý√±√¢√Ý√∞‚Äì√ì,√ï√Ý√∞√≥√≥√´‚Äì√ï√£√Ω√¢√Ω√´ ÔÇó Y = 36300 + 30X ÔÇó X = 20000 + 20Y √ù√≠√§ √ï ‚Äì √ª√£ √Æ√∞√´√≥√≥√´√°√Ý√´ ÔÇó Y = 36300 + 30(20000 + 20Y) ÔÇó Y = 36300 + 6000 + 0.06Y ÔÇó 0.94Y = 42300 Y = 45000 √Æ√∞√´√≥√≥√´√°√Ý√´ ÔÇó X = 20000 + 0.20 * 45000 = 29000

- 16. –ê–õ–ì–ï–ë–Ý–ò–ô–ù –ê–Ý–ì–ê √ï√≥√¢√Ý√Ý√∞√®√´ √Ý√´√≤√ª√≠ ¬∫√¨√≠¬∫√µ ¬Ø√ç√á √ç√®√©√≤ ¬Ø√©√´√§√¢√Ω√∞√´√Ω√´√®√©√≠ ¬Ø√©√´—á√®√´√£√Ω√Ω√≠√®√© √ï√Ω√∞—á√®√µ √ì√£√±√∞√Ý√µ √á√Ý√±√¢√Ý√∞ √ï√Ý√∞√≥√≥√´ 196300 60000 80000 36300 20000 √ï√≥√¢√Ý√Ý√∞√®√´ √Ý√´√≤: √á√Ý√±√¢√Ý√∞ 18000 18000 (45000* ) 9000 √ï√Ý√∞√≥√≥√´ 5800 14500 8700 (29000* ) ¬Ø√ç√á-√ª√≠ √§¬ø√≠ 196300 83800 112900

- 17. “Æ–ô–õ–î–í–≠–Ý–õ–≠–õ–ò–ô–ù –ù–≠–ú–≠–ì–î–≠–õ –ó–ê–Ý–î–õ–´–ì ”®–Ý–¢”®–ì–¢ –®–ò–ù–ì–≠–≠–• –ù–¨ ÔÇó “Æ–π–ª–¥–≤—ç—Ä–ª—ç–ª–∏–π–Ω –Ω—ç–º—ç–≥–¥—ç–ª –∑–∞—Ä–¥–ª—ã–≥ ”©—Ä—Ç”©–≥—Ç —à–∏–Ω–≥—ç—ç—Ö “Ø–Ω–¥—Å—ç–Ω –≥—É—Ä–≤–∞–Ω –∞—Ä–≥–∞ –±–∞–π–¥–∞–≥. I. –ì“Ø–π—Ü—ç—Ç–≥—ç–ª—ç—ç—Ä –≥–∞—Ä—Å–∞–Ω –¥“Ø–Ω–≥—ç—ç—Ä –Ω—å ”©—Ä—Ç”©–≥—Ç —à–∏–Ω–≥—ç—ç—Ö –∞—Ä–≥–∞ (–ì“Ø–π—Ü—ç—Ç–≥—ç–ª–∏–π–Ω –∑–∞—Ä–¥–ª–∞–∞—Ä ”©—Ä—Ç”©–≥ —Ç–æ–æ—Ü–æ—Ö —Å–∏—Å—Ç–µ–º–∏–π–Ω “Ø–µ–¥) II. –£—Ä—å–¥—á–∏–ª–∞–Ω —Ç–æ–≥—Ç–æ–æ—Å–æ–Ω –Ω–æ—Ä–º–æ–æ—Ä ”©—Ä—Ç”©–≥—Ç —à–∏–Ω–≥—ç—ç—Ö –∞—Ä–≥–∞ (–•–æ–ª–∏–º–æ–≥ ”©—Ä—Ç–≥–∏–π–Ω —Å–∏—Å—Ç–µ–º–∏–π–Ω “Ø–µ–¥) III. –°—Ç–∞–Ω–¥–∞—Ä—Ç —Ö—ç–º–∂—ç—ç–≥—ç—ç—Ä ”©—Ä—Ç”©–≥—Ç —à–∏–Ω–≥—ç—ç—Ö –∞—Ä–≥–∞ (–°—Ç–∞–Ω–¥–∞—Ä—Ç ”©—Ä—Ç–≥–∏–π–Ω —Å–∏—Å—Ç–µ–º–∏–π–Ω “Ø–µ–¥)

- 18. Гүйцэтгэлээр гарсан дүнгээр нь өртөгт шингээх арга  Уг аргын үед үйлдвэрлэлийн нэгж нэг бүрээр нээгдсэн туслах дэвтрийн ҮНЗ дансдын дебетэд хэсэгчлэн хуваарилалтын үр дүнд хуримтлагдсан гүйцэтгэлийн зардлуудын нийт дүнгээр уг дансдын кредитээс үйлдвэрлэлийн нэгж бүрээр нээгдсэн ДҮ дансдын дебетэд бичиж өртөгт шингээдэг.  Үйлдвэрлэлийн нэмэгдэл зардлыг гүйцэтгэлээр гарсан дүнгээр нь өртөгт шингээх аргын үед бэлэн болсон бүтээгдэхүүний өртгийг зөвхөн сарын эсвэл тайлант хугацааны эцэст тодорхойлох боломжтой байдаг.

- 19. Урьдчилан тогтоосон нормоор өртөгт шингээх арга  Нийт үйлдвэрлэлийн бодит нэмэгдэл зардлыг бүртгэлийн хугацааны эцэс болтол бид мэдэж чаддаггүй. Гэвч зардлын талаархи мэдээлэл тухайн тайлангийн хугацаанд хэрэгцээтэй байдаг  Ийм учраас ихэнх компаниуд бүтээгдэхүүн ажил үйлчилгээнийхээ ашигт байдлыг тодорхойлох ба үнэ зохиоход ашиглах зорилгоор урьдчилан нэмэгдэл зардлын түвшинг тооцоолдог. Урьдчилан тодорхойлсон нэмэгдэл зардлын түвшинг тооцохдоо дараах үе шатыг хэрэгжүүлэх шаардлагатай. Үүнд:

- 20. 1) Үйл ажиллагааны хэмжүүрийг солих: Үйл ажиллагааны хэмжүүрийг солиход үйлдвэрлэлийн процесс дэх бүтээгдэхүүн ажил үйлчилгээнд шаардагдаж буй үйлдвэрлэлийн нэмэгдэл зардлыг ашиглана. 2) Үйл ажиллагааны түвшинг тооцоолох: Хэмжүүрийг солихын тулд хүлээгдэж буй үйл ажиллагааны түвшинг тооцоолно. 3) Нийт нэмэгдэл зардлыг тооцоолох: Тухайн хугацааны нийт үйлдвэрлэлийн нэмэгдэл зардлыг тооцоолно. Нийт хувьсах болон тогтмол үйлдвэрлэлийн нэмэгдэл зардлыг ялган тооцоолсноор удирдлагад зардлын төрөл зүйл тус бүрийн хувийн жинг олоход тусална.

- 21.  Түвшин ба түвшингүүдийг тооцоолох: Урьдчилан тодорхойлогдсон нэмэгдэл зардлыг тооцоолохдоо нийт нэмэгдэл зардлыг үйл ажиллагааны хэмжүүртээ хуваана.  Энэ гаргаж ирсэн түвшингээ бүтээгдэхүүн ажил үйлчилгээ рүү зардлыг хуваарилан тооцоход ашиглана.

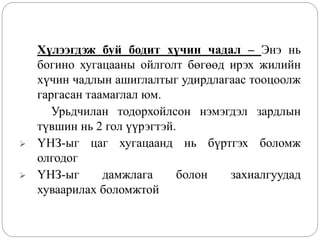

- 23. Үйл ажиллагааны түвшин сонголт.  Онолын хүчин чадал - Энэ нь ямар ч тасалдалгүйгээр бүрэн хурдцаар ажиллаж бүтээгдэхүүн үйлдвэрлэх хүчин чадал юм.  Практикийн хүчин чадал – Онолын хүчин чадлыг практиктийн хүчин чадалд хүргэх хорогдуулалт нь голдуу 15 – 25 хувиар тооцогдох ба ингэснээр практикийн хүчин чадал нь 75 – 85 хувь байна.  Ердийн хүчин чадал – Энэ нь урт хугацааны ойлголт бөгөөд үйлдвэрлэлийн хэмжээг барилга байшин, тоног төхөөрөмжийн ашиглалт, зах зээл дээрхи ажиллах хүчний эрэлт зэргийг харгалзуулан тогтоодог.

- 24. Хүлээгдэж буй бодит хүчин чадал – Энэ нь богино хугацааны ойлголт бөгөөд ирэх жилийн хүчин чадлын ашиглалтыг удирдлагаас тооцоолж гаргасан таамаглал юм. Урьдчилан тодорхойлсон нэмэгдэл зардлын түвшин нь 2 гол үүрэгтэй.  ҮНЗ-ыг цаг хугацаанд нь бүртгэх боломж олгодог  ҮНЗ-ыг дамжлага болон захиалгуудад хуваарилах боломжтой

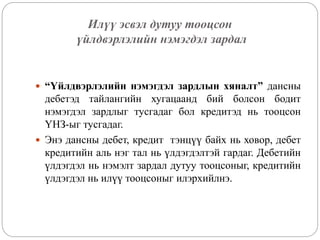

- 25. Тооцоолсон нэмэгдэл зардлын тухай  Тооцоолсон болон бодит нэмэгдэл зардлыг сарын эцэст юмуу эсвэл жилийн эцэст шинжилдэг. Ингэж шинжилснээр зардлын хэлбэлзэл ба ашиглаагүй хүчин чадлын хэлбэлзлийг тооцоолж олдог.  Тооцсон болон бодит нэмэгдэл зардал нь тус тусдаа дансдад тусгагддаг учраас тооцсон үйлдвэрлэлийн нэмэгдэл зардал гэдэг данс хэрэглэдэг.  Гэхдээ зарим компаниуд ҮНЗ-ын хяналт дансыг шууд дуусаагүй үйлдвэрлэлтэй харьцуулж кредитлэдэг.

- 26. Илүү эсвэл дутуу тооцсон үйлдвэрлэлийн нэмэгдэл зардал  “Үйлдвэрлэлийн нэмэгдэл зардлын хяналт” дансны дебетэд тайлангийн хугацаанд бий болсон бодит нэмэгдэл зардлыг тусгадаг бол кредитэд нь тооцсон ҮНЗ-ыг тусгадаг.  Энэ дансны дебет, кредит тэнцүү байх нь ховор, дебет кредитийн аль нэг тал нь үлдэгдэлтэй гардаг. Дебетийн үлдэгдэл нь нэмэлт зардал дутуу тооцсоныг, кредитийн үлдэгдэл нь илүү тооцсоныг илэрхийлнэ.

- 27. ҮНЗ-ын хэлбэлзлийн шинжилгээ  Урьдчилан тогтоосон нормоор өртөгт шингээх аргын үед үйлдвэрлэлийн нэмэгдэл зардлуудын гүйцэтгэлээр гарсан дүнгүүдийг өртөгт тооцогдсон дүнгүүдтэй зэрэгцүүлж, үүссэн зөрүү хэлбэлзлийг нөлөөлсөн хүчин зүйлсээр нь шинжлэн үзэж, гүйцэтгэлийн үйлдвэрлэлийн нэмэгдэл зардалд хяналт тавьдаг.

- 28. ҮНЗ-ын хэлбэлзлийг:  Зарцуулалтын хэлбэлзэл  Ашиглагдаагүй хүчин чадлын хэлбэлзэл гэсэн 2 зөрүүгээр тооцоолж олдог. Зарцуулалтын хэлбэлзэл - Энэ нь хувьсах ҮНЗ-ын хэлбэлзэл юм.

- 29.  Гүйц гарвал зохих ҮНЗ = Гүйц гарсан суурь үз-т х Хувьсах ҮНЗнорм + Төсөвлөгдсөн нийт тогтмол ҮНЗ  Зарцуулалтын хэлбэлзэл нь үйлдвэрлэлийн нэмэгдэл зардлын гүйцэтгэлээр бодит гарсан дүн болон гүйцэтгэлээр гарвал зохих дүнгүүдийн зөрүү тул үйлдвэрлэлийн нэмэгдэл зардлын бодит хэмнэлт, хэтрэлтийн хэмжээг харуулдаг.  Зарцуулалтын хэлбэлзэл нь сөрөг дүнтэй гарвал түүнийг тааламжтай хэлбэлзэл, эерэг гарвал тааламжгүй хэлбэлзэл гэнэ.

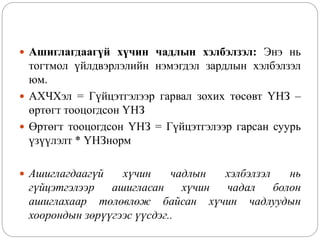

- 30.  Ашиглагдаагүй хүчин чадлын хэлбэлзэл: Энэ нь тогтмол үйлдвэрлэлийн нэмэгдэл зардлын хэлбэлзэл юм.  АХЧХэл = Гүйцэтгэлээр гарвал зохих төсөвт ҮНЗ – өртөгт тооцогдсон ҮНЗ  Өртөгт тооцогдсон ҮНЗ = Гүйцэтгэлээр гарсан суурь үзүүлэлт * ҮНЗнорм  Ашиглагдаагүй хүчин чадлын хэлбэлзэл нь гүйцэтгэлээр ашигласан хүчин чадал болон ашиглахаар төлөвлөж байсан хүчин чадлуудын хоорондын зөрүүгээс үүсдэг..

- 31.  Үйлдвэр гүйцэтгэлээр төлөвлөсөн хүчин чадалдаа хүрч ажиллаж, төлөвлөсөн хэмжээний бүтээгдэхүүнийг үйлдвэрлэж чадаагүй үед энэ хэлбэлзэл эерэг гарах бөгөөд тааламжгүй хэлбэлзэл гэнэ. Харин гүйцэтгэлээр төлөвлөсөн хүчин чадлаасаа илүү ажилласан үед хэлбэлзэл нь сөрөг гарах бөгөөд тааламжтай хэлбэлзэл гэдэг.  Нийт хэлбэлзэл. Үйлдвэрлэлийн нэмэгдэл зардлын нийт хэлбэлзэл нь зарцуулалтын хэлбэлзэл болон ашиглагдаагүй хүчин чадлын хэлбэлзлийн нийлбэртэй тэнцүү болно.  ҮНЗ-ын нийт хэлбэлзэл = Гүйцэтгэлээр гарсан бодит ҮНЗ – Өртөгт тооцогдсон ҮНЗ = Зарц хэл + АХЧХэл 

- 32.  Илүү эсвэл дутуу тооцсон нэмэгдэл зардлын хэлбэлзлийг ашиглаагүй хүчин чадлын болон зарцуулалтын хэлбэлзэл гэж ялгаж тооцдог боловч дансанд тусгахдаа нэгтгэн санхүүгийн жилийн эцэст:  А. Тухайн үеийн зардалд шингээх эсвэл  Б.Борлуулсан бүтээгдэхүүний өөрийн өртөгт шингээж хуваарилдаг.  Илүү эсвэл дутуу тооцсон нэмэгдэл зардлыг үйлдвэрлэлийн гүйцэтгэх үүрэгтэй холбоотой гэж үзвэл борлуулсан бүтээгдэхүүний өөрийн өртөг руу, тийм биш бол Орлогын нэгдсэн данс руу хаадаг.

- 33. Ашигласан материал 1. А. Еркеш, О.Нүржигмаа “Нягтлан бодох бүртгэл” УБ хот 2008 он 2. Ц. Баянмөнх “Зардал, удирдлагын нягтлан бодох бүртгэл” (нэгдүгээр дэвтэр) УБ хот 2005 он 3. Г. Алтанзаяа, Г. Мөнхзул “Зардлын бүртгэл” УБ хот 2001 он 4. Н. Агваан “Нягтлан бодох бүртгэл” УБ хот 2004 он 5. Асри Хаммер “Зардлын нягтлан бодох бүртгэл” УБ хот 2000 он 6. Barfield Raiborn Kinney “Cost accounting” 1998 year