Aibe: il supporto all'economia del Paese nell'anno 2012

0 likes7,630 views

Il Quarto rapporto sulla situazione delle banche estere in Italia nel 2012 presentato dall'Aibe

More Related Content

What's hot (20)

Similar to Aibe: il supporto all'economia del Paese nell'anno 2012 (20)

Aibe: il supporto all'economia del Paese nell'anno 2012

- 1. AIBE Il supporto all’economia del Paese nell’anno 2012 Milano, 18 giugno 2013

- 2. Indice della presentazione 1. Modalità di insediamento e dati di struttura 2. Il ruolo degli investitori esteri sul debito pubblico italiano 3. Il sostegno agli investimenti 4. Il sostegno delle banche estere al processo di capitalizzazione delle imprese 5. Il supporto alle operazioni di M&A 6. Impieghi e raccolta nel sistema bancario italiano 7. Credito specializzato 8. Risparmio gestito 2

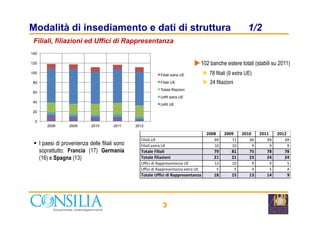

- 3. Modalità di insediamento e dati di struttura 1/2 Filiali, filiazioni ed Uffici di Rappresentanza 102 banche estere totali (stabili su 2011) 78 filiali (9 extra UE) 24 filiazioni 20 40 60 80 100 120 140 Filiali extra UE Filiali UE Totale filiazioni UdR extra UE UdR UE 3 I paesi di provenienza delle filiali sono soprattutto: Francia (17) Germania (16) e Spagna (13) 0 20 2008 2009 2010 2011 2012 2008 2009 2010 2011 2012 Filiali UE 69 71 66 69 69 Filiali extra UE 10 10 9 9 9 Totale Filiali 79 81 75 78 78 Totale filiazioni 21 21 23 24 24 Uffici di Rappresentanza UE 13 10 9 9 5 Uffici di Rappresentanza extra UE 5 5 4 5 4 Totale Uffici di Rappresentanza 18 15 13 14 9

- 4. Modalità di insediamento e dati di struttura 1/2 Sportelli e personale delle banche estere Le banche estere complessivamente detengono circa 2.600 sportelli, pari a circa l’8% del totale Filiali e filiazioni: distribuzione del personale (2010/12) N° di banche (a) N° di sportelli (b) N° di succursali N° di sportelli % su n° banche % su n° sportelli 2001 830 29.270 60 109 7,2 0,4 2002 814 29.926 60 106 7,4 0,4 2003 788 30.480 61 90 7,7 0,3 2004 778 30.944 60 104 7,7 0,3 2005 784 31.501 66 108 8,4 0,3 2006 793 32.338 74 128 9,3 0,4 2007 806 33.229 79 155 9,8 0,5 2008 799 34.146 82 224 10,3 0,7 2009 788 34.036 82 303 10,4 0,9 2010 760 33.640 75 297 9,9 0,9 Banche operanti in Italia Succursali di banche estere Banche e sportelli in Italia Data 4 Il personale, nel 2012 pari a circa 37.000 unità, di cui circa 6.000 risorse impiegate presso le filiali e 31.000 presso le filiazioni. Negli ultimi due anni il dato è rimasto stabile, ma è aumentata l’incidenza sul totale, visto che la variazione tra 2010 e 2012 a livello di sistema è stata pari a –7%. Filiali e filiazioni: distribuzione del personale (2010/12) 2010 760 33.640 75 297 9,9 0,9 2011 740 33.607 78 318 10,5 0,9 2012 706 32.881 78 325 10,5 0,9 2010 2011 2012 Banche italiane 292.239 287.390 268.766 Filiali di banche estere 6.397 6.178 5.957 Filiazioni 30.874 31.884 31.340 Totale banche estere 37.271 38.062 37.297 Totale sistema bancario 329.510 325.452 306.063

- 5. Il ruolo degli investitori esteri sul debito pubblico italiano 0% 10% 20% 30% 40% 50% 60% 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 dic-09 giu-10 dic-10 giu-11 dic-11 giu-12 dic-12 Debitolordoetitolidetenutidanonresidenti (mld.dieuro) stock debito lordo titoli detenuti da non residenti % debito detenuto da non residenti % titoli detenuta da non residenti Le movimentazioni sui titoli del debito pubblico da non residenti sono state molto diverse tra la prima e la seconda metà del 2012 fino ad aprile: deflusso netto 50 miliardi di euro da maggio a dicembre: acquisti netti di 8 miliardi Le emissioni più recenti hanno visto un’ampia partecipazione di sottoscrittori esteri (BTP 30 anni maggio 2013: 57%) Le negoziazioni all’ingrosso su MTS 5 La quota di mercato su MTS degli operatori esteri resta molto significativa, sebbene in calo rispetto al 2011 su MTS Cash: 82% (–4 p.p.) su MTS Repo: 61% (–15 p.p.) Tra il 2002 e il 2011 la quota media dei partecipanti esteri è stata pari al 69% (MTS Cash) e al 59% (MTS Repo) I volumi medi scambiati sui due mercati, dopo il calo della prima parte d’anno, sono significativamente aumentati Il trend sembra proseguire anche nei primi mesi del 2013 Il 90% dei market maker su BondVision sono primarie banche internazionali estere

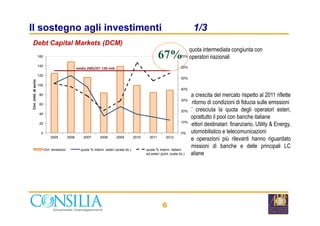

- 6. Il sostegno agli investimenti 1/3 Debt Capital Markets (DCM) La crescita del mercato rispetto al 2011 riflette il ritorno di condizioni di fiducia sulle emissioni E’ cresciuta la quota degli operatori esteri,20% 30% 40% 50% 60% 70% 40 60 80 100 120 140 160 Ctvl.(mld.dieuro) media 2005/07: 130 mld. 67% quota intermediata congiunta con operatori nazionali 6 soprattutto il pool con banche italiane Settori destinatari: finanziario, Utility & Energy, automobilistico e telecomunicazioni Le operazioni più rilevanti hanno riguardato emissioni di banche e delle principali LC italiane 0% 10% 20% 0 20 40 2005 2006 2007 2008 2009 2010 2011 2012 Ctvl. emissioni quota % interm. esteri (scala dx.) quota % interm. italiani ed esteri (joint, scala dx.)

- 7. 100%9 Il sostegno agli investimenti 2/3 Prestiti sindacati Debole crescita del comparto E’ cresciuta significativamente la quota degli operatori esteri, soprattutto il pool con banche italiane Settori destinatari: utility & energy, TLC e aerospaziale con una più limitata diversificazione rispetto agli anni precedenti 55% 0% 10% 20% 30% 40% 50% 60% 70% 80% 0 10 20 30 40 50 60 70 80 90 100 2005 2006 2007 2008 2009 2010 2011 2012 Ctvl.(mld.dieuro) media 2005/07: 67 mld. quota intermediata considerando anche l’operatività congiunta con gli operatori nazionali78% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 0 1 2 3 4 5 6 7 8 9 2005 2006 2007 2008 2009 2010 2011 2012 Ctvl.(mld.dieuro) Ctvl. emissioni quota % interm. esteri (scala dx.) media 2005/07: 6,3 mld. 7 Project finance 55% Nonostante il calo del comparto, la presenza dei soggetti esteri non è venuta meno Settori destinatari: energie (soprattutto rinnovabili) e infrastrutture Ctvl. emissioni quota % interm. esteri (scala dx.) quota % interm. italiani ed esteri (joint, scala dx.)

- 8. Il sostegno al processo di capitalizzazione delle imprese Private equity e venture capital 35% della raccolta 2012 proviene dall’estero In forte calo la quota riconducibile ai fondi pan-europei (dal 51% al 30% del totale) Necessario sviluppare l’attrattività del comparto per attirare investitori esteri nel capitale di rischio delle imprese italiane 100%18 quota intermediata considerando anche l’operatività congiunta con gli operatori nazionali 99%10% 20% 30% 40% 50% 60% 70% 80% 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 % su raccolta totale (scala dx.) 8 Equity Capital Market 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 0 2 4 6 8 10 12 14 16 2005 2006 2007 2008 2009 2010 2011 2012 Ctvl.(mld.dieuro) Anni Ctvl. quota % interm. esteri (scala dx.) quota % interm. italiani ed esteri (scala dx.) Poche operazioni realizzate ma la dimensione media del mercato si è stabilizzata Emittenti più attivi: comparto bancario-finanziario e energia In una società quotata su 3 vi è almeno un investitore istituzionale estero Su Star gli investitori esteri sono il 73% degli investitori qualificati gli operatori nazionali0%0 2005 2006 2007 2008 2009 2010 2011 2012 Raccolta indipendente estera Raccolta pan-europea

- 9. il supporto alle operazioni di M&A 4 delle prime 10 operazioni (12 mld. di euro di controvalore) Focus prime 10 operazioni Gli intermediari esteri sono stati coinvolti in qualità di advisor in circa i 3/4 delle operazioni di M&A realizzato sul mercato italiano nel 2012 Settori più attivi: finanziario- assicurativo, costruzioni, utilities e nel comparto energetico 9 6 delle prime 10 operazioni (5,2 mld. di euro di controvalore) I Paesi da cui provengono le imprese “bidder” sono Canada, Francia, Germania, Qatar, Regno Unito e Russia energetico Gli advisor esteri, da soli o in pool, con operatori nazionali sono stati coinvolti in 7 delle prime 10 operazioni che hanno espresso oltre l’80% del controvalore riconducibile ad esse

- 10. Impieghi e raccolta 1/3 10% 15% 20% 25% 30% banche imprese famiglie Impieghi per controparte Cresce la quota di impieghi verso banche e famiglie Si riduce al 12% la quota di mercato negli impieghi alle imprese Flow-to-quality e politiche più selettive nelle erogazioni 10 0% 5% 2010 2011 2012 Con riferimento agli impieghi in titoli, la quota principale di attività finanziarie detenute dai soggetti esteri riguarda titoli pubblici (56,2%) in aumento rispetto al 2011. La quota di mercato, tuttavia, si è ridotta in 2 anni dal 20% al 9%

- 11. Impieghi e raccolta 2/3 Alcune informazioni di dettaglio di alcune strutture retail Totale attivo Crediti verso clientela Raccolta da clientela Numero di clienti Numero di dipendenti Reti e canali distributivi Barclays c/c, carte, mutui e prestiti personali, investimenti, prodotti assicurativi filiali, negozi finanziari nd. circa 19 mld. per mutui residenziali retail nd. oltre 800.000 (2011) oltre 1.000 circa 190 filiali, oltre 150 negozi finanziari a marchio Barclays Mutui e Prestiti, promotori finanziari e oltre 650 agenti specializzati nella vendita di prodotti di finanziamento, 1 flagship Premier (Milano) BNP Paribas (BNL SpA) (*) banca commerciale filiali 82,8 mld. 68,4 mld., di cui 41,5 mld. in mutui 44,7 mld. (racc. diretta), di cui 33 mld. in c/c e depositi liberi circa 3 mln. di clienti privati (Gruppo BNL) 13.711 (a fine 2012) presso la Capogruppo BNL SpA circa 900 Deutsche Bank (*) raccolta diretta, carte, credito, finanziamenti immobiliari, asset filiali e promotori finanziari, agenzie 32,2 mld. 17,9 mld., di cui 7,1 mld. per mutui retail 16,5 mld. (raccolta diretta da clientela), di cui 11,8 c/c e depositi nd. 3.300 (a fine 2012) 339 sportelli, 1.500 promotori finanziari, 146 agenzie Prestitempo (credito Principali dati di bilancio e di struttura Filiale/Filiazione di banca estera Principali attività svolte in Italia (comparto retail) Modalità di presenza in Italia 11 Le 5 banche estere analizzate (Barclays, BNP/BNL, Deutsche Bank, Gruppo Cariparma e ING) a fine 2012 evidenziano uno stock di attivo di oltre 182 miliardi di euro, di cui circa 3/4 costituiti da crediti verso la clientela. Il portafoglio crediti si compone per oltre il 60% di mutui ipotecari. management specializzate nel credito retail liberi al consumo) e 140 uffici Finanza & Futuro (promotori finanziari) Gruppo Cariparma - Friuladria Crédit Agricole (**) banca commerciale, bancassicurazioni (prodotti vita), leasing filiali 44,8 mld. (attività nette) 35,1 mld., di cui 22,2 mld. per mutui 36,2 mld. (raccolta diretta), di cui 21,2 in c/c e depositi liberi 1,7 mln. di clienti 8.775 (a fine 2012) 882 (a fine 2012) ING Direct N.V. raccolta, mutui residenziali, trading on line banca virtuale, agenti sul territorio, filiali 23 mld. 7 mld. per mutui ipotecari retail (2011) nd. oltre 1 mln. di clienti 680 13 filiali, on line e "Punto Arancio"

- 12. Impieghi e raccolta 3/3 Raccolta: depositi Prosegue la dinamica espansiva dei depositi (12,4% a fine 2012) Altre voci del passivo Diminuisce il ricorso all’interbancario (–8,7% calo dei debiti verso banche) In crescita la raccolta di mercato, in 6% 8% 10% 12% 14% imprese famiglie totale 12,4% 12 In crescita la raccolta di mercato, in controtendenza con il dato di sistema Le banche estere mantengono vantaggi nelle condizioni di funding 0% 2% 4% 1 2 3 4 5

- 13. Credito specializzato Nonostante il calo del mercato del credito al consumo e nel leasing la quota degli operatori esteri è rimasta significativa In peggioramento la qualità del credito Nel leasing è stata debole domanda di investimenti delle imprese Nel factoring la quota è rimasta sostanzialmente stabile in un mercato in crescita Il credito al consumo 0 10 20 30 40 50 60 70 2008 2009 2010 2011 2012 Flussifinanziaricumulati(mld.euro) Intermediari esteri Intermediari italiani 49% 13 Il leasing 0 5 10 15 20 25 30 35 40 45 2008 2009 2010 2011 2012 Controvalorestipulato(mld.euro) Intermediari esteri Intermediari italiani 39% Il factoring 0 20 40 60 80 100 120 140 160 180 200 2008 2009 2010 2011 2012 Turnover(mld.euro) Intermediari esteri Intermediari italiani 21%

- 14. Risparmio gestito Asset management Considerando gestione collettiva e di portafoglio, gli AUM gestiti da gruppi di diritto estero sono pari a 234 mld. di euro a fine 2012 In alcuni comparti, inoltre, la quota è più elevata (fondi aperti, 29%; gestione di patrimoni previdenziali, 33%). Il patrimonio gestito da gruppi di diritto6% 8% 10% 12% 14% 600 800 1.000 1.200 1.400 moniogestito(mld.euro) QM media 2005/08: 12,4% 20% 14 Il patrimonio gestito da gruppi di diritto estero nel comparto dei fondi pensione (aperti e negoziali) è passato – in valore assoluto – da 5,4 a 11,2 miliardi di euro da fine 2009 a fine 2012 (QM = 36%). In particolare, nei fondi negoziali ai soggetti esteri è riconducibile il 47% del mercato Gli AUM sono più che raddoppiati nell’ultimo triennio 0% 2% 4% 0 200 400 2005 2006 2007 2008 2009 2010 2011 2012 Patrim Gruppi esteri Gruppi italiani % QM gruppi esteri (media 2005/08, scala dx.)