Audit Program Cash Opname

- 1. Audit Program Cash Opname Audit program adalah serangkaian rencana tindakan auditor berisikan pekerjaan apa yang harus diselesaikan, tes audit dan prosedur apa yang harus diikuti, siapa saja yang bertanggung jawab untuk menyelesaikan pekerjaan tersebut, dan berapa lama waktu yang dibutuhkan agar pekerjaan tersebut dapat diselesaikan. Kegunaan dari audit program adalah untuk memperoleh gambaran menyeluruh atas audit proses yang telah dilakukan. Pembuktian yang cukukup harus diperoleh melalui pengamatan, Tanya jawab dan teknik lainnya sebagi dasar layak untuk pemberian pendapat atas ikhtisar keuangan yang diperiksanya. Program Audit adalah serangkaian kebijakan dan prosedur untuk menetukan bagimana evaluasi bisnis (proses audit) harus dilakukan. Audit program biasanya melibatkan petunjuk khusus seperti apa, berapa banyak bukti yang harus dikumpulkan dan dievaluasi, serta siapa yang akan mengumpulkan dan menganalisis data tersebut dan termasuk juga kapan hal tersebut dilakukan. Cash Opname adalah pemeriksaan fisik pada uang kas tunai antara saldo yang terdapat pada Catatan Akuntansi dengan Uang kas yang ada di brankas/di tangan (cash on hand). Sebagai auditor, kita wajib di tuntut ketelitiannya sebaiknya ketika perhitungan uang tersebut dituntut untuk disaksikan oleh kedua belah pihak yaitu kasir dan Auditor karena di takutkan kehilangan uang pada saat perhitungan sedangkan kasir tidak ada dan Auditorlah yang akan jadi tersangka padahal memang benar uang tidak ada sebelum perhitungan cek fisik uang tersebutKas dalam bentuk fisik dapat pula berupa cek, giro, atau pun wesel sebagai surat berharga. serta cek juga pengeluaran yang belum di bukukan beserta bukti-bukti pendukungnya seperti bon, kwitansi, cek dll Semuanya dicatat dalam berita acara kas (BAP). Berikut adalah tujuan dan prosedur yang perlu diperhatikan dalam pemeriksaan kas kecil dan kas besar, untuk memudahkan dalam persiapan pemeriksaan dan langkah-langkah yang perlu serta tujuan dari pada pemeriksaan tersebut.

- 2. A. Tujuan Pemeriksaan 1. Untuk memastikan bahwa saldo fisik uang kas besar dan kas kecil telah sesuai dengan pencatatan dan tidak ada selisih. 2. Untuk memastikan bahwa uang hasil penagihan (kas besar) telah disetorkan seluruhnya ke bank setiap hari (H+1). 3. Untuk memastikan bahwa setiap pengeluaran kas kecil telah dilampiri dengan bukti- bukti, bill/nota pembelian. 4. Untuk memastikan setiap bon sementara telah diapproval oleh pejabat yang berkompeten, dan diselesaikan tidak lebih dari 3 hari. 5. Untuk memastikan bahwa fisik uang kas besar dan kas kecil telah disimpan di dalam brankas, lengkap dengan kunci dan nomor kombinasi yang berfungsi dengan baik. B. Prosedur Pemeriksaan 1. Print Laporan Harian Kas Besar dan Laporan Harian Kas Kecil dari system yang dipergunakan. 2. Hitung fisik uang kas kecil dan kas besar 3. Bandingkan mutasi transaksi kas versi system dengan Bukti Penerimaan Kas/Bukti Pengeluaran Kas berikut dengan bukti-buktinya. 4. Periksa apakah pengeluaran kas dan bon sementara nilainya sudah wajar. 5. Periksa apakah ada bon sementara yang umurnya lebih dari 3 hari. 6. Jika uang kas besar sudah disetorkan seluruhnya ke bank, periksa kesesuaiannya dengan bukti setoran bank dan rekening koran harian. Apakah penyetoran ke bank sudah dilakukan setiap hari (H+1). 7. Periksa penyimpanan kas kecil dan kas besar, apakah fisiknya sudah dipisahkan. 8. Periksa kondisi brankas apakah kondisinya baik. Pastikan bahwa kunci dan nomor kombinasi berfungsi dengan baik.

- 3. MAJU MAPAN SALON KECANTIKAN WANITA BERITA ACARA CASH OPNAME MAJU MAPAN PARE Pada hari Jumat, 31 Maret 2016 jam 19.30 WIB telah dilakukan Cash Opname Maju Mapan yang bertempat di Jl. Brawijaya dengan hasil sebagai berikut : 1. Uang Kertas : - Lembar x Rp 100000 = Rp - Lembar x Rp 50000 = Rp - Lembar x Rp 20000 = Rp - Lembar x Rp 10000 = Rp - Lembar x Rp 5000 = Rp - Lembar x Rp 2000 = Rp - Lembar x Rp 1000 = Rp Rp 2. Uang Logam : - Keping x Rp 1000 = Rp - Keping x Rp 500 = Rp - Keping x Rp 200 = Rp - Keping x Rp 100 = Rp - Keping x Rp 50 = Rp Rp Total Fisik Uang Rp 3. Fisik Material : Lembar x = Rp Rp Total Fisik Uang dan Material Rp 4. BANK : - Bank BCA A/N Wiji Karima (KaOps) Rp 5. Pengeluaran yang belum dibukukan No Tanggal Keterangan Jumlah 30-Mar-18 Biaya Operational yang telah diklaim TOTAL

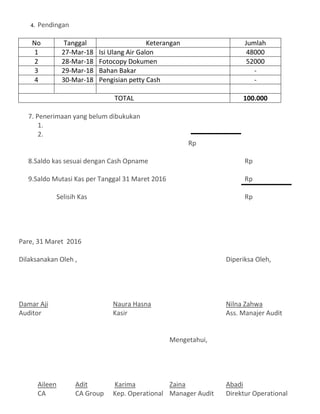

- 4. 6. Pendingan No Tanggal Keterangan Jumlah 1 27-Mar-18 Isi Ulang Air Galon 2 28-Mar-18 Fotocopy Dokumen 3 29-Mar-18 Bahan Bakar 4 30-Mar-18 Pengisian petty Cash TOTAL 7. Penerimaan yang belum dibukukan 1. 2. Rp 8.Saldo kas sesuai dengan Cash Opname Rp 9.Saldo Mutasi Kas per Tanggal 31 Maret 2016 Rp Selisih Kas Rp Pare, 31 Maret 2016 Dilaksanakan Oleh , Diperiksa Oleh, Damar Aji Naura Hasna Nilna Zahwa Auditor Kasir Ass. Manajer Audit Mengetahui, Aileen Adit Karima Zaina Abadi CA CA Group Kep. Operational Manager Audit Direktur Operational

- 5. Berikut Soalnya: 1. Esalon Salon kecantikan Rambut pada bulan maret memiliki cash sebesar Rp 3.500.000 untuk operational 2. Pada saat cek Fisik terdapat uang 100.000 sepuluh lembar, 50.000 lima lembar, 20.000 sepuluh lembar, 10.000 tiga puluh lembar, 5.000 seratus lembar, 2.000 dua ratus lembar dan 1.000 seratus lima puluh lembar. 3. terdapat pengeluaran yang belum dibukukan tanggal 30 Maret 2016 sebesar 600.000 4. Pendingan Fotocopy sebesar 52.000, Galon 48.000. Hitunglah fisik beserta pengeluaran yang belum dibukukan dan pendingan apakah terdapat selisih kas?

- 6. MAJU MAPAN SALON KECANTIKAN WANITA BERITA ACARA CASH OPNAME MAJU MAPAN PARE Pada hari Jumat, 31 Maret 2016 jam 19.30 WIB telah dilakukan Cash Opname Maju Mapan yang bertempat di Jl. Brawijaya dengan hasil sebagai berikut : 1. Uang Kertas : - 10 Lembar x Rp 100000 = Rp 1.000.000 - 5 Lembar x Rp 50000 = Rp 250.000 - 10 Lembar x Rp 20000 = Rp 200.000 - 30 Lembar x Rp 10000 = Rp 300.000 - 100 Lembar x Rp 5000 = Rp 500.000 - 200 Lembar x Rp 2000 = Rp 400.000 - 150 Lembar x Rp 1000 = Rp 150.000 Rp 2.800.000 2. Uang Logam : - Keping x Rp 1000 = Rp - Keping x Rp 500 = Rp - Keping x Rp 200 = Rp - Keping x Rp 100 = Rp - Keping x Rp 50 = Rp Rp Total Fisik Uang Rp 2.800.000 1. Fisik Material : Lembar x = Rp Rp Total Fisik Uang dan Material Rp 2.800.000 2. BANK : 1. Bank BCA A/N Wiji Karima (KaOps) Rp 3. Pengeluaran yang belum dibukukan No Tanggal Keterangan Jumlah 30-Mar-18 Biaya Operational yang telah diklaim 600.000 TOTAL 600.000

- 7. 4. Pendingan No Tanggal Keterangan Jumlah 1 27-Mar-18 Isi Ulang Air Galon 48000 2 28-Mar-18 Fotocopy Dokumen 52000 3 29-Mar-18 Bahan Bakar - 4 30-Mar-18 Pengisian petty Cash - TOTAL 100.000 7. Penerimaan yang belum dibukukan 1. 2. Rp 8.Saldo kas sesuai dengan Cash Opname Rp 9.Saldo Mutasi Kas per Tanggal 31 Maret 2016 Rp Selisih Kas Rp Pare, 31 Maret 2016 Dilaksanakan Oleh , Diperiksa Oleh, Damar Aji Naura Hasna Nilna Zahwa Auditor Kasir Ass. Manajer Audit Mengetahui, Aileen Adit Karima Zaina Abadi CA CA Group Kep. Operational Manager Audit Direktur Operational

- 8. Kesimpulan dari soal diatas adalah Setelah dilakukan Cash Opname hasilnya tidak terdapat selisih antara Fisik uang dengan pembukuan artinya setiap pengeluaran yang dilakukan oleh kasir sudah sesuai. Nama : LAILATUL NAZILAH NIM : 160710830801013 Prodi : Akuntansi Makul : Auditing II