2. PERMBAJTJA

I. DOMOSDOSHMERIA PER

SHERBIMET E AUDITIMIT

II.AUDITIMI I

BRENDSHEM,KONCEPTI

,STRUKTURA DHE PARIMET E

PERGJITHSHME

III. AB,HAPI I PARE DREJT

QEVERISJES SE NJE BIZNESI

IV.SHPALOSJA E

TRANSFORMIMEVE DJE DHE

SOT...

V.PERFUNDIME

VI. LITERATURA

3. .

Fjala ŌĆ£t├½ d├½gjoshŌĆØ rrjedh nga

latinishtja ŌĆ£audireŌĆØ

që në

anglisht do t├½ thot├½ ŌĆ£auditimŌĆØ.

Në fakt, edhe në Romën Antike,

fjala auditorium tregonte trupën e

gjykatës. Sot termi auditorium

tregon një vend në të cilin

shkohet p├½r t├½ d├½gjuar di├¦ka

(kryesisht muzikë).

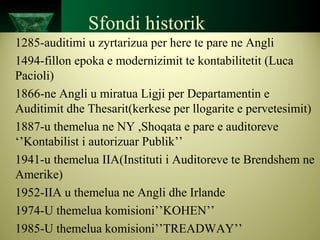

5. Sfondi historik

1285-auditimi u zyrtarizua per here te pare ne Angli

1494-fillon epoka e modernizimit te kontabilitetit (Luca

Pacioli)

1866-ne Angli u miratua Ligji per Departamentin e

Auditimit dhe Thesarit(kerkese per llogarite e pervetesimit)

1887-u themelua ne NY ,Shoqata e pare e auditoreve

ŌĆśŌĆÖKontabilist i autorizuar PublikŌĆÖŌĆÖ

1941-u themelua IIA(Instituti i Auditoreve te Brendshem ne

Amerike)

1952-IIA u themelua ne Angli dhe Irlande

1974-U themelua komisioniŌĆÖŌĆÖKOHENŌĆÖŌĆÖ

1985-U themelua komisioniŌĆÖŌĆÖTREADWAYŌĆÖŌĆÖ

6. Sfondi historik ne Shqiperi

Para viteve 90

1946->Me ligj t├½ ve├¦ant├½

të Kuvendit Popullor

krijohet Komisioni i

Kontrollit të Shtetit.

1966-1987 ŌĆō>Inspektimi

i shtetit

1987-1991->KKSH

Pas viteve 90

1992-Krijua Shërbimi i

Kontrollit të Shtetit

1997 ŌĆōu miratua ligji

"Mbi Kontrollin e

Lartë të Shtetit

1998-nga

KKSH,emertohet

Kontrolli Larte i

Shtetit

6

7. F├®vrier 2010 7

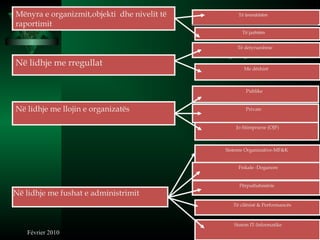

Sisteme Organizative-MF&K

Fiskale -Doganore

Përputhshmërie

Të cilësisë & Performancës

Sistem IT-Informatike

Mënyra e organizmit,objekti dhe nivelit të

raportimit

Të brendshëm

neihfguiehbgiuheuibbheuibhiubhh

Të jashtëm

Të jashtëm

Në lidhje me rregullat

Të detyrueshme

Me dëshirë

Në lidhje me llojin e organizatës

Publike

Private

Jo fitimprurse (OJF)

Në lidhje me fushat e administrimit

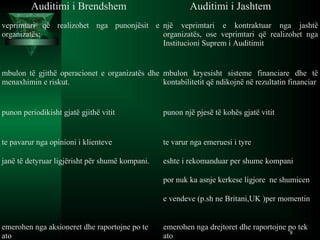

8. Auditimi i Brendshem Auditimi i Jashtem

veprimtari që realizohet nga punonjësit e

organizatës;

një veprimtari e kontraktuar nga jashtë

organizatës, ose veprimtari që realizohet nga

Institucioni Suprem i Auditimit

mbulon të gjithë operacionet e organizatës dhe

menaxhimin e riskut.

mbulon kryesisht sisteme financiare dhe të

kontabilitetit që ndikojnë në rezultatin financiar

punon periodikisht gjatë gjithë vitit punon një pjesë të kohës gjatë vitit

te pavarur nga opinioni i klienteve te varur nga emeruesi i tyre

janë të detyruar ligjërisht për shumë kompani. eshte i rekomanduar per shume kompani

por nuk ka asnje kerkese ligjore ne shumicen

e vendeve (p.sh ne Britani,UK )per momentin

emerohen nga aksioneret dhe raportojne po te

ato

emerohen nga drejtoret dhe raportojne po tek

ato 8

9. 9

Ngjashmëritë midis (AJ) dhe (AB)

1.Të dy janë ato qe mund ti quaj "ofruese të

sigurimit". Ata ofrojnë palëve te interesuara siguri

të arsyeshme se rreziqet janë të menaxhueshme

2.Të dy llojet e auditimet shqetësohen në rast se

procedurat nuk do të ishin të mjaftueshme.

3.Të dy llojet e auditimit bazohen në një disiplinë

profesionale dhe operojnë me standarde

profesionale;

4.Të dy llojet e auditimit janë të lidhur ngusht me

sistemin e KB.

5.Të dy llojet e auditimit shqetësohen për gabimet

që mund të ketë në dokumentet financiare,etj.

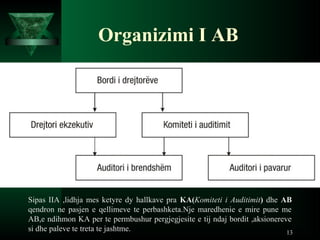

13. Organizimi I AB

13

Sipas IIA ,lidhja mes ketyre dy hallkave pra KA(Komiteti i Auditimit) dhe AB

qendron ne pasjen e qellimeve te perbashketa.Nje maredhenie e mire pune me

AB,e ndihmon KA per te permbushur pergjegjesite e tij ndaj bordit ,aksionereve

si dhe paleve te treta te jashtme.

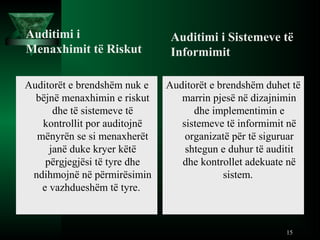

15. Auditimi i

Menaxhimit të Riskut

Auditorët e brendshëm nuk e

bëjnë menaxhimin e riskut

dhe të sistemeve të

kontrollit por auditojnë

mënyrën se si menaxherët

janë duke kryer këtë

përgjegjësi të tyre dhe

ndihmojnë në përmirësimin

e vazhdueshëm të tyre.

Auditimi i Sistemeve të

Informimit

Auditorët e brendshëm duhet të

marrin pjesë në dizajnimin

dhe implementimin e

sistemeve të informimit në

organizatë për të siguruar

shtegun e duhur të auditit

dhe kontrollet adekuate në

sistem.

15

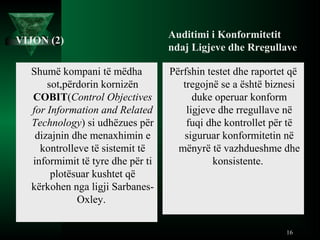

16. VIJON (2)

Shumë kompani të mëdha

sot,përdorin kornizën

COBIT(Control Objectives

for Information and Related

Technology) si udhëzues për

dizajnin dhe menaxhimin e

kontrolleve të sistemit të

informimit të tyre dhe për ti

plotësuar kushtet që

kërkohen nga ligji Sarbanes-

Oxley.

Auditimi i Konformitetit

ndaj Ligjeve dhe Rregullave

Përfshin testet dhe raportet që

tregojnë se a është biznesi

duke operuar konform

ligjeve dhe rregullave në

fuqi dhe kontrollet për të

siguruar konformitetin në

mënyrë të vazhdueshme dhe

konsistente.

16

18. 1. Bankat duhet te kene nje Komitet

Auditimi per perbere nga 3 vete.

2. Sh.p.k sipas ligjit nuk i kerkohet

nje Komitet I tille ndersa Sh.a u

kerkohet te kene nje Keshill

Mbikeqyres por pergjegjesite e tij

nuk jane aq te detajuara sa ato te

Komitetit te Auditimit

3. Bankat dhr kompanite e medha

bejne nje dallim shume te madh

ndermjet bizneseve te audituara

dhe atyre te paaudituara

19. Kompanite shteterore,sidomos

ato me te medhate,kane auditor

apo kontrollor te brendshem

Kompanite private kane nje

mungese totale te auditimit te

brendshem

Si perfundim mund te themi

qe :Kuadri rregullator ne Shqiperi

si per qeverisjen e kompanive

dhe per funksionimin e AB-se

eshte mjaft i manget

20. Auditimi ŌĆśŌĆÖVija e trete e mbrojtjes ŌĆśŌĆÖsipas modelit te Jean

Pierre Garitte

Si rregull një organizatë e madhe me strukturë apo aktivitete

komplekse, me shtrirje të gjerë gjeografike apo një

shumëkombëshe, e cila përballet me nivele të larta rreziku dhe

rreziqe të shumëfishta apo që vepron në industri sensitive (si

p.sh., industria bankare) kërkohet të kenë një sistem të ndërtuar

mirë dhe sa më të përshtatshëm të kontrolleve të brendshme, për

të reduktuar rreziqet që ndërmerren. Asnjëherë nuk kërkohet që

rreziku të jetë zero. Një rrezik zero, sipas Jean-Pierre Garitte, do

të thotë zero aktivitet dhe mungesë fitimi. Ajo që kërkohet është

kontrolli i përshtatshëm i rreziqeve të ndërmarra, duke ndjekur

parimin e kosto-efektivitet.

21. Organizatat e auditimit

Ushtrimi i profesionit të auditimit të brendshëm

udhëhiqet nga standardet ndërkombëtare të

shpallura prej IIA-së(Instituti Ndërkombëtar i

Audituesve të Brendshëm)

Nga kjo organizate ofrohen keto certifikata:

1. CIA(auditues i brendshëm i certifikuar),

2. CISA(auditues i sistemeve të informacionit i

certifikuar),

3. CGAP (profesionist qeveritar i auditimit i

certifikuar),

4. CFSA (auditues i shërbimeve financiare i

certifikuar) etj.

21

22. Kushtet per tu certifikuar

1. P├½r tu ├¦ertifikuar, kandidat├½t duhet ta ken├½ t├½

kryer fakultetin në një universitet të akredituar,

dhe ta kalojnë me sukses provimin dy ditor që

mbahet dy herë në vit

2. Nj├½ kusht tjet├½r p├½r tu ├¦ertifikuar ├½sht├½ edhe

minimumi i dy viteve përvojë pune në auditimin

e brendshëm ose në fusha të ngjajshme, ndërsa

diploma e masterit apo doktorata mund të

zëvendësojë një vit përvoje pune për plotësimin e

këtij kushti.

22

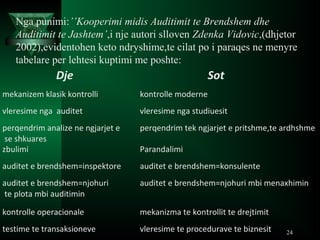

24. Nga punimi:ŌĆÖŌĆÖKooperimi midis Auditimit te Brendshem dhe

Auditimit te JashtemŌĆÖ,i nje autori slloven Zdenka Vidovic,(dhjetor

2002),evidentohen keto ndryshime,te cilat po i paraqes ne menyre

tabelare per lehtesi kuptimi me poshte:

Dje Sot

mekanizem klasik kontrolli kontrolle moderne

vleresime nga auditet vleresime nga studiuesit

perqendrim analize ne ngjarjet e

se shkuares

perqendrim tek ngjarjet e pritshme,te ardhshme

zbulimi Parandalimi

auditet e brendshem=inspektore auditet e brendshem=konsulente

auditet e brendshem=njohuri

te plota mbi auditimin

auditet e brendshem=njohuri mbi menaxhimin

kontrolle operacionale mekanizma te kontrollit te drejtimit

testime te transaksioneve vleresime te procedurave te biznesit 24

25. Auditimi jep nje pasqyre me te

qarte se si menaxhohet

kapitali,risku etj ne nje biznes.

Me qëllim që të ndihmojë

menaxhimin, një auditor i

brendshëm duhet të përpiqet

vazhdimisht për të kuptuar

nevojat e menaxhimit në

aspektin e të dy koncepteve :

se pari te karakteristikave te

pergjithshme te organizates dhe

se dyti te karakteristikave unike

të një organizatës.

Fokusi i AB-se tek menaxhimi.

26. Auditorët mund të mos jenë të kualifikuar për menaxhimin e

mbase ata nuk mund të menaxhojnë në mënyrë efektive

operacionet e tyre ndaj ato duhet të kene një model ku

mund të bazohen .

Duke punuar së bashku, menaxherët dhe auditorët e

brendshëm mund të arrijnë rritjen e efektivitetit dhe

promovimin e mirëqenies se përgjithshme organizative .

Qe auditimi I brendshem te jete I suksesshem duhet qe ne

rradhe te pare te kuptoje konceptet e manaxhimit.

Baza dhe roli i auditimit të brendshëm ne menaxhim fillon

me menaxhimin e problemeve dhe nevojave per te arritur

qellimet dhe objektivat.

26

27. F├®vrier 2010 27

Auditimi i brendshëm duhet të ndihmojnë menaxhimin per

te arritur përmirësime të dëshiruara.

Auditimi i brendshëm duhet të jetë vazhdimisht në

gatishmëri për të përdorur pavarësinë e saj për të

identifikuar,vler├½suar,dhe mb├½shtetur ├¦├½shtjet e

menaxhimit

Auditorët duhet te shmangin tundimin për të përdorur

fuqitë e tyre ne manaxhim.

Nuk duhet t├½ respektojn├½ n├½ ├¦do koh├½ t├½ dh├½n├½ rezultatet e

manaxhimit.

Perberesit e nje programi qe mund te ndihmoje

ne arritjen e rezultateve jane :

28. 28

ŌĆóKuadri rregullator i funksionit te auditimit zhvillohet ne linje me

direktiven e 8te(tete) te BE-se ,megjithate funksioni i auditimit duhet te

fitoje me shume besueshmeri.

ŌĆóCilesia e auditimit perkeqesohet nga kohezgjatja e shkurter e

auditimit,evazioni fiskal,etj.

ŌĆóNe disa raste audituesit nuk kane pavaresi nga njesite ekonomike qe

auditojne.

ŌĆóSfide ne vete do t├½ jete funksionimi i mirefillte i auditimit te

brendshem ne qeverisjen e korporatave private shqiptare te cilat

akoma se kane pervetesuar auditimin e brendshem si domosdoshmeri.

ŌĆó Auditimi i brendsh├½m sherben si shtyll├½ e nje korporate t├½

suksesshme.

29. ŌĆóThe role of Auditing in Public Sector GovernanceŌĆØ, IIA, Professional guidance

ŌĆóQeverisje e korporatave ŌĆ£ Shyqyri LlaciŌĆØ

ŌĆóLeksione per auditimin nga profesor P.Ndreca

ŌĆóManaging the Audit FunctionŌĆöA Corporate Audit Department Procedures Guide, Third

Edition.

ŌĆóAuditing, Trust and Governance , Regulation in Europe , Edited by Reiner Quick , Stuart

Turley and Marleen Willekens on behalf of European Auditing Research Network

ŌĆóDefinition of Internal Auditing, Code of Ethics and the International Standards for the

Professional Practice of Internal Auditing. ŌĆō The IIA

ŌĆóInternal Control and Internal Auditing, Guidance for Directors, Managers and Auditors ŌĆō

ECIIA ŌĆō November 2000

ŌĆó.Association of Certified Fraud Examiners.

ŌĆóhttp://www.cfenet.com/home.asp

3.IFAC International Federation of Accountants.

http://www.ifac.org/

4.IIA Institute of Internal Auditors.

http://www.theiia.org/

6.International Monetary Fund on Government Financial Statistics.

http://www.imf.org/external/pubs/ft/gfs/manual/gfs.htm