Bab 4 apbn & apbd

ŌĆóDownload as PPTX, PDFŌĆó

22 likesŌĆó5,118 views

Dokumen tersebut membahas tentang APBN dan APBD, termasuk pengertian, fungsi, tujuan penyusunan, sumber pendapatan dan jenis pengeluaran, mekanisme penyusunan, serta pengaruhnya terhadap perekonomian. APBN dan APBD merupakan rencana keuangan tahunan pemerintah yang mengatur alokasi dana untuk penyediaan barang dan jasa publik guna mencapai tujuan pembangunan dan kesejahteraan masyar

Bab 4 apbn & apbd

- 1. ŌĆó Ghani Deori ŌĆó Muhammad Febryan Caesar ŌĆó Muhammad Luthfi Hidayat ŌĆó Raehan .N.K

- 2. A. Pengertian APBN B. Fungsi APBN C. Tujuan Penyusunan APBN D. Sumber-sumber Penerimaan Negara E. Jenis-jenis Pengeluaran Negara F. Mekanisme penyusunan APBN G. Pengaruh APBN terhadap Perekonomian A. Pengertian APBD B. Fungsi APBD C. Tujuan Penyusunan APBD D. Sumber-sumber Penerimaan Daerah E. Jenis-jenis Pengeluaran Daerah F. Mekanisme penyusunan APBD G. Pengaruh APBD terhadap Perekonomian

- 4. Berdasar Undang-undang RI No. 23 tahun 2013 tentang APBN tahun anggaran 2014, APBN adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat (DPR). APBN adalah suatu daftar yang memuat rincian pendapatan dan pengeluaran negara untuk waktu tertentu, biasanya satu tahun. A. Pengertian APBN

- 5. 1 . Fungsi Alokasi APBN dapat digunakan untuk mengatur alokasi dana dari seluruh pendapatan Negara kepada pos-pos belanja untuk pengadaan barang ŌĆō barang dan jasa ŌĆō jasa publik , serta pembiyaan pembagunan lainnya. B. Fungsi APBN

- 6. 2. Fungsi Distribusi2. Fungsi Distribusi Fungsi distribusi yaitu distribusi pendapatan dari pajak untuk transfer payment, misalnya subsidi dan dana pensiun. 3. Fungsi Stabilisasi Fungsi stabilisasi yaitu sebagai pedoman agar pendapatan dan pengeluaran negara teratur

- 7. Berarti anggaran negara harus menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan ketentuan yang telah ditetapkan. 4. Fungsi Pengawasan 5, Fungsi Perencanaan Mengandung arti bahwa anggaran negara dapat menjadi pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut.

- 8. c. Tujuan Penyusunan APBN Tujuan penyusunan APBN adalah sebagai pedoman pendapatan dan pembelanjaan negara dalam melaksanakan tugas kenegaraan untuk meningkatkan produksi, kesempatan kerja, dalam rangka meningkatkan pertumbuhan ekonomi dan kemakmuran masyarakat.

- 10. E. Jenis-Jenis Pengeluaran Negara Pengeluaran Untuk Belanja A. Belanja Pemerintah Pusat : ŌĆó Belanja Pegawai ŌĆó Belanja Barang ŌĆó Belanja Modal ŌĆó Pembayaran Bunga Utang ŌĆó Subsidi ŌĆó Belanja Hibah ŌĆó Bantuan Sosial ŌĆó Dan lain ŌĆō lain B. Dana yang dialokasikan ke Daerah ŌĆó Dana Perimbangan ŌĆó Dana Otonomi Khusus dan Penyesuaian Pengeluaran untuk Pembiayaan ŌĆó Pengeluaran untuk Obligasi Pemerintah ŌĆó Pembayaran Pokok Pinjaman Luar Negeri ŌĆó Pembiayaan lain-lain

- 11. F. Mekanisme penyusunan APBN a. Prinsip Penyusunan APBN ’āś Berdasar aspek pendapatan ’āś Berdasar aspek pengeluaran negara b. Asas Penyusunan APBN ’āś Kemandirian ’āś Penghematan atau peningkatan efisiensi dan produktivitas ’āś Penajaman prioritas pembangunan

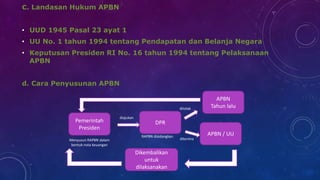

- 12. c. Landasan Hukum APBN ŌĆó UUD 1945 Pasal 23 ayat 1 ŌĆó UU No. 1 tahun 1994 tentang Pendapatan dan Belanja Negara ŌĆó Keputusan Presiden RI No. 16 tahun 1994 tentang Pelaksanaan APBN d. Cara Penyusunan APBN Pemerintah Presiden DPR APBN Tahun lalu APBN / UU Dikembalikan untuk dilaksanakan diajukan ditolak diterima RAPBN disidangkan Menyusun RAPBN dalam bentuk nota keuangan

- 13. G. Pengaruh APBN terhadap Perekonomian ŌĆó dapat meningkatkan pertumbuhan ekonomi masyarakat ŌĆó dapat menciptakan kestabilan keuangan atau moneter negara, sebabnya dapat mengatur jumlah uang yang beredar di masyarakat. ŌĆó peningkatan pembangunan sarana dan prasarana ekonomi. ŌĆó menentukan kebijakan anggaran (fiskal) yang disesuaikan dengan kondisi perekonomian suatu negara

- 15. Pengertian APBD APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah

- 16. B. Fungsi APBN ’ü▒ Fungsi otorisasi: menjadi dasar pelaksanaan pendapatan dan pengeluaran ’ü▒ Fungsi perencanaan: menjadi pedoman perencanaan kegiatan ’ü▒ Fungsi pengawasan: sebagai pedoman apakah penyelenggaraan pemerintahan telah sesuai ketentuan ’ü▒ Fungsi alokasi: APBD dialokasikan untuk mendukung kegiatan perekonomian ’ü▒ Fungsi distribusi: pendistribusian APBD harus memperhatikan keadilan dan kepatuhan ’ü▒ Fungsi stabilisasi: pedoman agar pendapatan dan pengeluaran teratur

- 17. C .Tujuan Penyusunan APBD Membantu pemerintah daerah mencapai tujuan fiskal dan meningkatkan koordinasi antar bagian dalam lingkungan pemerintah daerah.

- 18. Membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses pemrioritasan

- 19. Memungkinkan pemerintah daerah untuk memnuhi prioritas belanja Meningkatkan transparansi dan pertanggungjawaban pemerintah daerah kepada dprd dan masyarakat luas

- 20. D. Sumber-sumber Penerimaan Daerah Penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas Pendapatan Daerah dan Pembiayaan. Pendapatan Daerah bersumber dari ŌĆó Pendapatan Asli Daerah, contohnya pajak daerah, retribusi daerah, hasil pengelolaan kekayaan ŌĆó Dana Perimbangan, terdiri dari dana bagi hasil, dana alokasi umum, alokasi khusus ŌĆó Lain-lain pendapatan, terdiri atas dana hibah dan pendapatan dana darurat

- 21. E. Jenis-jenis Pengeluaran Daerah Pengeluaran atau belanja daerah terdiri atas urusan wajib, urusan pilihan, dan urusan yang penanganannya dalam bidang tertentu. Belanja urusan wajib antara lain pendidikan, kesehatan, pekerjaan umum, dan perumahan rakyat. Belanja urusan pilihan misalnya kehutanan, pertanian, dan energi F. Mekanisme Penyusunan APBD Pemerintah daerah DPRD Menteri Dalam Negeri/ Gubernur APBD APBD tahun lalu diajukan pengesahan diterima ditolak

- 22. G. Pengaruh APBD terhadap Perekonomian APBD membantu upaya mengurangi kemiskinan, memperluas kesempatan kerja, memungkinkan investasi baru, dan menyejahterakan rakyat dalam lingkup provinsi atau kabupaten/kota yang bersangkutan