Bahan Pembinaan Kelola-keuangan-desa-vidcon BARU.potx

- 1. PENGELOLAAN, PERTANGGUNGJAWABAN DAN PENGAWASAN KEUANGAN DESA Inspektorat Kabupaten Kediri

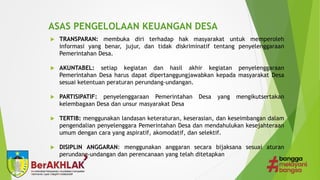

- 2. ASAS PENGELOLAAN KEUANGAN DESA ’üĄ TRANSPARAN: membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang penyelenggaraan Pemerintahan Desa. ’üĄ AKUNTABEL: setiap kegiatan dan hasil akhir kegiatan penyelenggaraan Pemerintahan Desa harus dapat dipertanggungjawabkan kepada masyarakat Desa sesuai ketentuan peraturan perundang-undangan. ’üĄ PARTISIPATIF: penyelenggaraan Pemerintahan Desa yang mengikutsertakan kelembagaan Desa dan unsur masyarakat Desa ’üĄ TERTIB: menggunakan landasan keteraturan, keserasian, dan keseimbangan dalam pengendalian penyelenggara Pemerintahan Desa dan mendahulukan kesejahteraan umum dengan cara yang aspiratif, akomodatif, dan selektif. ’üĄ DISIPLIN ANGGARAN: menggunakan anggaran secara bijaksana sesuai aturan perundang-undangan dan perencanaan yang telah ditetapkan

- 4. APBDes ’üĄ Anggaran Pendapatan dan Belanja Desa terdiri atas bagian pendapatan, belanja, dan pembiayaan Desa. ’üĄ Rancangan Anggaran Pendapatan dan Belanja Desa diajukan oleh Kepala Desa dan dimusyawarahkan bersama Badan Permusyawaratan Desa.

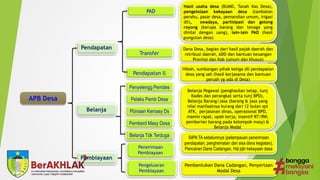

- 5. APB Desa Pendapatan Belanja Pembiayaan PAD Transfer Pendapatan ll Penyelengg Pemdes B Tdk Langsung Pengeluaran Pembiayaan Penerimaan Pembiayaan SilPA TA sebelumnya (pelampauan penerimaan pendapatan, penghematan dan sisa dana kegiatan), Pencairan Dana Cadangan, Hsl pjln kekayaan desa Pembentukan Dana Cadangan, Penyertaan Modal Desa Belanja Pegawai (penghasilan tetap, tunj Kades dan perangkat serta tunj BPD), Belanja Barang/Jasa (barang & jasa yang nilai manfaatnya kurang dari 12 bulan spt ATK, perjalanan dinas, operasional BPD, mamin rapat, upah kerja, insentif RT/RW, pemberian barang pada kelompok masy) & Belanja Modal Dana Desa, bagian dari hasil pajak daerah dan retribusi daerah, ADD dan bantuan keuangan Provinsi dan Kab (umum dan khusus) Hasil usaha desa (BUMD, Tanah Kas Desa), pengelolaan kekayaan desa (tambatan perahu, pasar desa, pemandian umum, irigasi dll), swadaya, partisipasi dan gotong royong (berupa barang dan tenaga yang dinilai dengan uang), lain-lain PAD (hasil pungutan desa) Hibah, sumbangan pihak ketiga dll pendapatan desa yang sah (hasil kerjasama dan bantuan perush yg ada di Desa) Pelaks Pemb Desa Pbinaan Kemasy Ds Pemberd Masy Desa Belanja Tdk Terduga

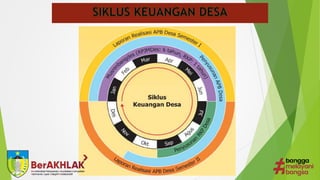

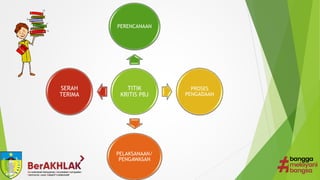

- 6. PROSES PENGELOLAAN KEUANGAN DESA

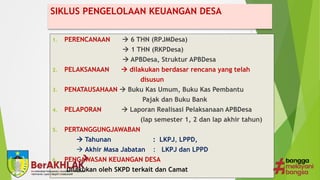

- 8. SIKLUS PENGELOLAAN KEUANGAN DESA 1. PERENCANAAN ’āĀ 6 THN (RPJMDesa) ’āĀ 1 THN (RKPDesa) ’āĀ APBDesa, Struktur APBDesa 2. PELAKSANAAN ’āĀ dilakukan berdasar rencana yang telah disusun 3. PENATAUSAHAAN ’āĀ Buku Kas Umum, Buku Kas Pembantu Pajak dan Buku Bank 4. PELAPORAN ’āĀ Laporan Realisasi Pelaksanaan APBDesa (lap semester 1, 2 dan lap akhir tahun) 5. PERTANGGUNGJAWABAN ’āĀ Tahunan : LKPJ, LPPD, ’āĀ Akhir Masa Jabatan : LKPJ dan LPPD 6. PENGAWASAN KEUANGAN DESA Dilakukan oleh SKPD terkait dan Camat

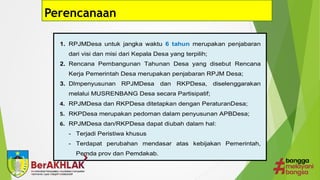

- 9. 9 Perencanaan A. Pengertian Keuangan Desa B. Penyusunan APBDesa 1. RPJMDesa untuk jangka waktu 6 tahun merupakan penjabaran dari visi dan misi dari Kepala Desa yang terpilih; 2. Rencana Pembangunan Tahunan Desa yang disebut Rencana Kerja Pemerintah Desa merupakan penjabaran RPJM Desa; 3. Dlmpenyusunan RPJMDesa dan RKPDesa, diselenggarakan melalui MUSRENBANG Desa secara Partisipatif; 4. RPJMDesa dan RKPDesa ditetapkan dengan PeraturanDesa; 5. RKPDesa merupakan pedoman dalam penyusunan APBDesa; 6. RPJMDesa dan/RKPDesa dapat diubah dalam hal: - Terjadi Peristiwa khusus - Terdapat perubahan mendasar atas kebijakan Pemerintah, Pemda prov dan Pemdakab.

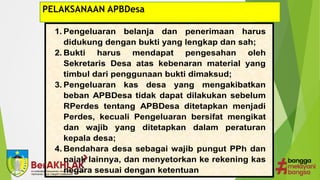

- 10. PELAKSANAAN APBDesa 1. Pengeluaran belanja dan penerimaan harus didukung dengan bukti yang lengkap dan sah; 2. Bukti harus mendapat pengesahan oleh Sekretaris Desa atas kebenaran material yang timbul dari penggunaan bukti dimaksud; 3. Pengeluaran kas desa yang mengakibatkan beban APBDesa tidak dapat dilakukan sebelum RPerdes tentang APBDesa ditetapkan menjadi Perdes, kecuali Pengeluaran bersifat mengikat dan wajib yang ditetapkan dalam peraturan kepala desa; 4. Bendahara desa sebagai wajib pungut PPh dan pajak lainnya, dan menyetorkan ke rekening kas negara sesuai dengan ketentuan

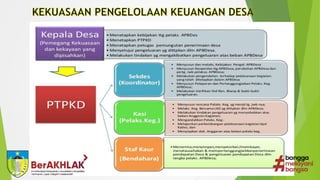

- 11. 3. PENATAUSAHAAN APBDes ’üĄ Kepala Desa harus menetapkan Bendahara Desa dengan SK. ’üĄ Penatausahaan Penerimaan/Pengeluaran wajib dilaksanakan oleh Bendahara Desa : ’üĄ Buku kas umum ’üĄ Buku kas pembantu perincian obyek penerimaan/pengeluaran ’üĄ Buku kas harian pembantu

- 13. LAPORAN KEPALA DESA (WAJIB) 1. Laporan realisasi APBDesa semesteran (1 dan 2) 2. Laporan Pertanggungjawaban realisasi APBDesa akhir tahun 3. Laporan Penyelenggaraan Pemerintah Desa (LPPD) Akhir Tahun dan LPPD Akhir Masa Jabatan (6 tahun) 4. Laporan Keterangan Pertanggungjawaban (LKPJ) Akhir Tahun Anggaran dan LKPJ Akhir Masa Jabatan

- 14. STAKEHOLDER YANG MELAKUKAN PENGAWASAN TERHADAP DESA MASYARA KAT DESA BPD KPK CAMAT BPK APIP APH

- 15. Pengawasan Desa oleh Mayarakat Masyarakat Pengawasan Pembangunan Desa dan penyelenggaraan Pemerintahan Desa Masyarakat Desa berhak melakukan pemantauan terhadap pelaksanaan Pembangunan Desa (UU No. 6/2014 Ps 82 (2)). Masyarakat Desa melaporkan hasil pemantauan dan berbagai keluhan terhadap pelaksanaan Pembangunan Desa kepada Pemerintah Desa dan Badan Permusyawaratan Desa (UU No. 6/2014 Ps 83 (2)). Melakukan pengawasan dan pemantauan penyelenggaraan Pemerintahan Desa dan pembangunan Desa yang dilakukan secara partisipatif oleh masyarakat Desa. (PP 43/2014 Ps. 127 (j) DASAR HUKUM

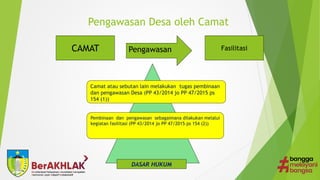

- 16. Pengawasan Desa oleh Camat CAMAT Pengawasan Fasilitasi Camat atau sebutan lain melakukan tugas pembinaan dan pengawasan Desa (PP 43/2014 jo PP 47/2015 ps 154 (1)) Pembinaan dan pengawasan sebagaimana dilakukan melalui kegiatan fasilitasi (PP 43/2014 jo PP 47/2015 ps 154 (2)) DASAR HUKUM

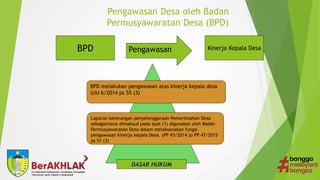

- 17. Pengawasan Desa oleh Badan Permusyawaratan Desa (BPD) BPD Pengawasan Kinerja Kepala Desa BPD melakukan pengawasan atas kinerja kepala desa (UU 6/2014 ps 55 (3) Laporan keterangan penyelenggaraan Pemerintahan Desa sebagaimana dimaksud pada ayat (1) digunakan oleh Badan Permusyawaratan Desa dalam melaksanakan fungsi pengawasan kinerja kepala Desa. (PP 43/2014 jo PP 47/2015 ps 51 (3) DASAR HUKUM

- 18. Pengawasan oleh Pemeritah Pusat/Daerah melalui APIP Pemerintah, Pemerintah Daerah Provinsi, dan Pemerintah Daerah Kabupaten/Kota membina dan mengawasi penyelenggaraan Pemerintahan Desa. (UU 6/2014 ps 112) Pemerintah pusat memberikan bimbingan, supervisi, dan konsultasi penyelenggaraan Pemerintahan Desa, Badan Permusyawaratan Desa, dan lembaga kemasyarakatan (UU 6/2014 ps 113 (f)) Pemerintah provinsi melakukan pembinaan dan pengawasan atas penetapan Rancangan Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota dalam pembiayaan Desa (UU 6/2014 ps 114 (h)) serta mengawasi pemberian dan penyaluran Dana Desa, Alokasi Dana Desa, dan Bagi hasil Pajak dan Retribusi Daerah dari Kabupaten/Kota kepada Desa (Permendagri 113/2014 ps 44) Pemerintah kabupaten mengawasi pengelolaan Keuangan Desa pendayagunaan Aset Desa serta melakukan pembinaan dan pengawasan penyelenggaraan Pemerintahan Desa (UU 6/2014 ps 115 (g,h)) serta membina dan mengawasi pelaksanaan pengelolaan keuangan desa. (Permendagri 113 ps 44)

- 19. Pengawasan oleh BPK BPK melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara (UU 15/2004 ps 2 ayat 2)

- 20. Pengawasan oleh KPK Salah satu tugas KPK adalah melakukan penyelidikan, penyidikan, dan penuntutan terhadap tindak pidana korupsi dan Melakukan tindakan-tindakan pencegahan tindak pidana korupsi

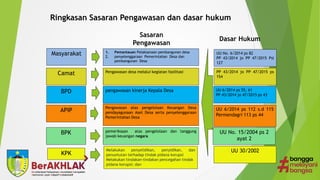

- 21. Ringkasan Sasaran Pengawasan dan dasar hukum Masyarakat 1. Pemantauan Pelaksanaan pembangunan desa 2. penyelenggaraan Pemerintahan Desa dan pembangunan Desa Sasaran Pengawasan Camat BPD APIP BPK Pengawasan desa melalui kegiatan fasilitasi pengawasan kinerja Kepala Desa Pengawasan atas pengelolaan Keuangan Desa pendayagunaan Aset Desa serta penyelenggaraan Pemerintahan Desa pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara Dasar Hukum UU No. 6/2014 ps 82 PP 43/2014 jo PP 47/2015 Psl 127 PP 43/2014 jo PP 47/2015 ps 154 UU 6/2014 ps 55, 61 PP 43/2014 jo 47/2015 ps 43 UU 6/2014 ps 112 s.d 115 Permendagri 113 ps 44 UU No. 15/2004 ps 2 ayat 2 KPK Melakukan penyelidikan, penyidikan, dan penuntutan terhadap tindak pidana korupsi Melakukan tindakan-tindakan pencegahan tindak pidana korupsi; dan UU 30/2002

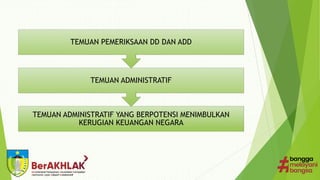

- 22. TEMUAN ADMINISTRATIF YANG BERPOTENSI MENIMBULKAN KERUGIAN KEUANGAN NEGARA TEMUAN ADMINISTRATIF TEMUAN PEMERIKSAAN DD DAN ADD

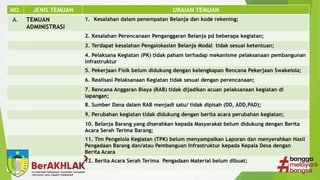

- 23. NO. JENIS TEMUAN URAIAN TEMUAN A. TEMUAN ADMINISTRASI 1. Kesalahan dalam penempatan Belanja dan kode rekening; 2. Kesalahan Perencanaan Penganggaran Belanja pd beberapa kegiatan; 3. Terdapat kesalahan Pengalokasian Belanja Modal tidak sesuai ketentuan; 4. Pelaksana Kegiatan (PK) tidak paham terhadap mekanisme pelaksanaan pembangunan infrastruktur 5. Pekerjaan Fisik belum didukung dengan kelengkapan Rencana Pekerjaan Swakelola; 6. Realisasi Pelaksanaan Kegiatan tidak sesuai dengan perencanaan; 7. Rencana Anggaran Biaya (RAB) tidak dijadikan acuan pelaksanaan kegiatan di lapangan; 8. Sumber Dana dalam RAB menjadi satu/ tidak dipisah (DD, ADD,PAD); 9. Perubahan kegiatan tidak didukung dengan berita acara perubahan kegiatan; 10. Belanja Barang yang diserahkan kepada Masyarakat belum didukung dengan Berita Acara Serah Terima Barang; 11. Tim Pengelola Kegiatan (TPK) belum menyampaikan Laporan dan menyerahkan Hasil Pengadaan Barang dan/atau Pembanguan Infrastruktur kepada Kepala Desa dengan Berita Acara 12. Berita Acara Serah Terima Pengadaan Material belum dibuat;

- 24. NO. JENIS TEMUAN URAIAN TEMUAN A. TEMUAN ADMINISTRASI 13. Kegiatan direalisasikan setelah pencairan SPP; 14. Tanah Kas Desa belum dimasukkan dalam APBDesa; 15. Perjanjian sewa menyewa tanah Kas Desa yang ditandatangani oleh perangkat desa tidak sesuai ketentuan; 16. Perjanjian sewa menyewa tanah Kas Desa yang ditandatangani oleh perangkat desa tidak sesuai ketentuan; 17. Pengadaan kendaraan roda2 belum didaftarkan ke Samsat (msh Plat Hitam); 18. Pengadaan kendaraan roda 4 masih atas nama pribadi; 19. Terdapat Penatausahaan keuangan yang tidak sesuai ketentuan; 20. SPJ belum dilengkapi bukti pendukung yang sah; 21. Bendahara belum memungut dan menyetor Pajak-pajak Negara ((PPN dan Pph); 22. Terdapat ketidaksesuaian SPJ dengan bukti pendukungnya;

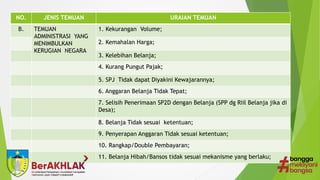

- 25. NO. JENIS TEMUAN URAIAN TEMUAN B. TEMUAN ADMINISTRASI YANG MENIMBULKAN KERUGIAN NEGARA 1. Kekurangan Volume; 2. Kemahalan Harga; 3. Kelebihan Belanja; 4. Kurang Pungut Pajak; 5. SPJ Tidak dapat Diyakini Kewajarannya; 6. Anggaran Belanja Tidak Tepat; 7. Selisih Penerimaan SP2D dengan Belanja (SPP dg Riil Belanja jika di Desa); 8. Belanja Tidak sesuai ketentuan; 9. Penyerapan Anggaran Tidak sesuai ketentuan; 10. Rangkap/Double Pembayaran; 11. Belanja Hibah/Bansos tidak sesuai mekanisme yang berlaku;

- 26. KEGIATAN PADAT KARYA TUNAI PELAPORAN PEMBINAAN & PENGAWASAN PEMANTAUAN & EVALUASI

- 27. PELAPORAN Bupati/Walikota menyampaikan laporan penggunaan Dana Desa untuk padat karya tunai disertai softcopy kertas kerja penghitungan Dana Desa setiap Desa kepada Menteri c.q. Direktur Jenderal Pembangunan dan Pemberdayaan Masyarakat Desa untuk menginformasikan hal-hal sebagai berikut : a.Jenis kegiatan yang dibiayai Dana Desa untuk Padat Karya Tunai beserta besaran biaya untuk setiap kegiatan; b. JUMLAH HOK; c. Jumlah tenaga kerja yang meliputi tenaga kerja laki-laki dan tenaga kerja perempuan (jika ada); d. Jumlah Dana Desa yang digunakan untuk membayar HOK; e. Jumlah Total warga miskin dan pengangguran/setengah menganggur untuk setiap Desa; dan f. Jumlah total warga miskin dan pengangguran /setengah menganggur untuk setiap Desa yang ikut serta dalam kegiatan padat karya tunai yang dibiayai Dana Desa.

- 28. PELAPORAN Tim Pelaksana Kegiatan menyampaikan kepada Kepala Desa laporan secara berkala (bulanan atau tribulanan) yang memuat informasi tentang hasil pelaksanaan kegiatan yang disertai data rinci tenaga kerja, beserta KTP setempat, daftar hadir tenaga kerja, upah yang dibayarkan, bukti belanja,hasil kegiatan, termasuk pemasangan papan nama pada hasil kegiatan Pembangunan Desa. Kepala Desa menyampaikan laporan penggunaan Dana Desa Tahun 2018 untuk Padat Karya Tunai yang memuat informasi tentang hasil pelaksanaan pembanguan Desa sebagai berikut: a. Jenis Kegiatan yang dibiayai Dana Desa untuk Padat Karya Tunai beserta besaran biaya untuk setiap kegiatan; b. Jumlah HOK; c. Jumlah Tenaga Kerja laki-laki dan tenaga kerja perempuan; d. Julah Dana Desa yang digunakan untuk membayar HOK; e. Jumlah Total warga miskin dan pengangguran/ setengah menganggur untuk setiap Desa; dan f. Jumlah total warga miskin dan pengangguran/ setengah menganggur untuk setiap Desa yang ikut serta dalam kegiatan Padat Karya Tunai yang dibiayai Dana Desa

- 29. PEMANTAUAN DAN EVALUASI Kepala Desa dengan melibatkan masyarakat Desa melakukan pemantauan dan Evaluasi secara berkala (bulanan atau tribulanan) terhadap kinerja pelaksanaan kegiatan dan kualitas pemanfaatan sumberdaya lokal. BPD dan masyarakat desa berpartisipasi dalam memantau dan mengevaluasi penggunaan Dana Desa untuk Padat Karya Tunai.

- 30. PEMBINAAN DAN PENGAWASAN Pemerintah, Pemerintah Daerah Provinsi, dan Pemerintah Daerah Kabupaten/Kota membina dan mengawasi Penggunaan Dana Desa untuk Padat Karya Tunai. Bupati/Walikota mendelegasikan pembinaan dan pengawasan penggunaan Dana Desa untuk Padat Karya Tunai kepada Camat. Camat dengan dibantu oleh tenaga pendamping profesional di kecamatan melakukan pembinaan dan pengawasan penggunaan Dana Desa untuk Padat Karya Tunai. Organisasi Perangkat Daerah (OPD) Kabupaten/Kota yang terkait dengan Desa dibantu pendamping profesional di kabupaten/kota ikut serta dalam pembinaan dan pengawasan penggunaan Dana Desa untuk Padat Karya Tunai.

- 31. PENGADAAN BARANG DAN JASA SERTA PEKERJAAN INSFRASTRUKTUR

- 32. PROSES/TAHAP PELAKSANAAN KEG.PBJ DESA PRA RENCANA PERENCANAAN TEKNIS PERSIAPAN / PENGADAAN PENGAWASAN FISIK KEGIATAN PELAPORAN PELAKSANAAN PEK

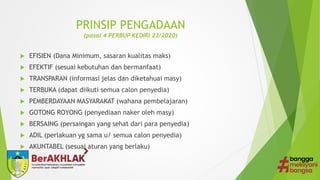

- 33. PRINSIP PENGADAAN (pasal 4 PERBUP KEDIRI 23/2020) ’üĄ EFISIEN (Dana Minimum, sasaran kualitas maks) ’üĄ EFEKTIF (sesuai kebutuhan dan bermanfaat) ’üĄ TRANSPARAN (informasi jelas dan diketahuai masy) ’üĄ TERBUKA (dapat diikuti semua calon penyedia) ’üĄ PEMBERDAYAAN MASYARAKAT (wahana pembelajaran) ’üĄ GOTONG ROYONG (penyediaan naker oleh masy) ’üĄ BERSAING (persaingan yang sehat dari para penyedia) ’üĄ ADIL (perlakuan yg sama u/ semua calon penyedia) ’üĄ AKUNTABEL (sesuai aturan yang berlaku)

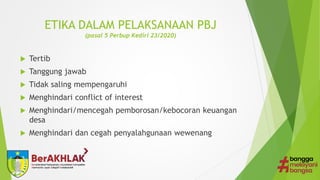

- 34. ETIKA DALAM PELAKSANAAN PBJ (pasal 5 Perbup Kediri 23/2020) ’üĄ Tertib ’üĄ Tanggung jawab ’üĄ Tidak saling mempengaruhi ’üĄ Menghindari conflict of interest ’üĄ Menghindari/mencegah pemborosan/kebocoran keuangan desa ’üĄ Menghindari dan cegah penyalahgunaan wewenang

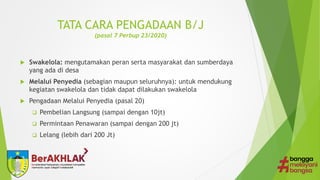

- 35. TATA CARA PENGADAAN B/J (pasal 7 Perbup 23/2020) ’üĄ Swakelola: mengutamakan peran serta masyarakat dan sumberdaya yang ada di desa ’üĄ Melalui Penyedia (sebagian maupun seluruhnya): untuk mendukung kegiatan swakelola dan tidak dapat dilakukan swakelola ’üĄ Pengadaan Melalui Penyedia (pasal 20) ’ü▒ Pembelian Langsung (sampai dengan 10jt) ’ü▒ Permintaan Penawaran (sampai dengan 200 jt) ’ü▒ Lelang (lebih dari 200 Jt)

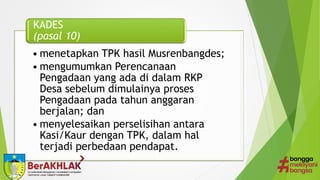

- 37. ŌĆó menetapkan TPK hasil Musrenbangdes; ŌĆó mengumumkan Perencanaan Pengadaan yang ada di dalam RKP Desa sebelum dimulainya proses Pengadaan pada tahun anggaran berjalan; dan ŌĆó menyelesaikan perselisihan antara Kasi/Kaur dengan TPK, dalam hal terjadi perbedaan pendapat. KADES (pasal 10)

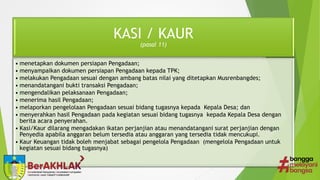

- 38. KASI / KAUR (pasal 11) ŌĆó menetapkan dokumen persiapan Pengadaan; ŌĆó menyampaikan dokumen persiapan Pengadaan kepada TPK; ŌĆó melakukan Pengadaan sesuai dengan ambang batas nilai yang ditetapkan Musrenbangdes; ŌĆó menandatangani bukti transaksi Pengadaan; ŌĆó mengendalikan pelaksanaan Pengadaan; ŌĆó menerima hasil Pengadaan; ŌĆó melaporkan pengelolaan Pengadaan sesuai bidang tugasnya kepada Kepala Desa; dan ŌĆó menyerahkan hasil Pengadaan pada kegiatan sesuai bidang tugasnya kepada Kepala Desa dengan berita acara penyerahan. ŌĆó Kasi/Kaur dilarang mengadakan ikatan perjanjian atau menandatangani surat perjanjian dengan Penyedia apabila anggaran belum tersedia atau anggaran yang tersedia tidak mencukupi. ŌĆó Kaur Keuangan tidak boleh menjabat sebagai pengelola Pengadaan (mengelola Pengadaan untuk kegiatan sesuai bidang tugasnya)

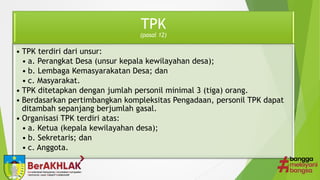

- 39. TPK (pasal 12) ŌĆó TPK terdiri dari unsur: ŌĆó a. Perangkat Desa (unsur kepala kewilayahan desa); ŌĆó b. Lembaga Kemasyarakatan Desa; dan ŌĆó c. Masyarakat. ŌĆó TPK ditetapkan dengan jumlah personil minimal 3 (tiga) orang. ŌĆó Berdasarkan pertimbangkan kompleksitas Pengadaan, personil TPK dapat ditambah sepanjang berjumlah gasal. ŌĆó Organisasi TPK terdiri atas: ŌĆó a. Ketua (kepala kewilayahan desa); ŌĆó b. Sekretaris; dan ŌĆó c. Anggota.

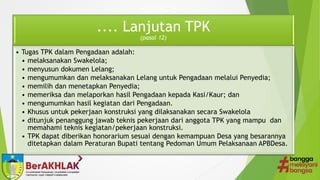

- 40. .... Lanjutan TPK (pasal 12) ŌĆó Tugas TPK dalam Pengadaan adalah: ŌĆó melaksanakan Swakelola; ŌĆó menyusun dokumen Lelang; ŌĆó mengumumkan dan melaksanakan Lelang untuk Pengadaan melalui Penyedia; ŌĆó memilih dan menetapkan Penyedia; ŌĆó memeriksa dan melaporkan hasil Pengadaan kepada Kasi/Kaur; dan ŌĆó mengumumkan hasil kegiatan dari Pengadaan. ŌĆó Khusus untuk pekerjaan konstruksi yang dilaksanakan secara Swakelola ŌĆó ditunjuk penanggung jawab teknis pekerjaan dari anggota TPK yang mampu dan memahami teknis kegiatan/pekerjaan konstruksi. ŌĆó TPK dapat diberikan honorarium sesuai dengan kemampuan Desa yang besarannya ditetapkan dalam Peraturan Bupati tentang Pedoman Umum Pelaksanaan APBDesa.

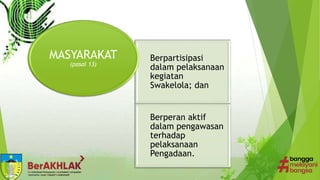

- 41. Berpartisipasi dalam pelaksanaan kegiatan Swakelola; dan Berperan aktif dalam pengawasan terhadap pelaksanaan Pengadaan. MASYARAKAT (pasal 13)

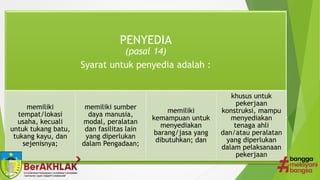

- 42. PENYEDIA (pasal 14) Syarat untuk penyedia adalah : memiliki tempat/lokasi usaha, kecuali untuk tukang batu, tukang kayu, dan sejenisnya; memiliki sumber daya manusia, modal, peralatan dan fasilitas lain yang diperlukan dalam Pengadaan; memiliki kemampuan untuk menyediakan barang/jasa yang dibutuhkan; dan khusus untuk pekerjaan konstruksi, mampu menyediakan tenaga ahli dan/atau peralatan yang diperlukan dalam pelaksanaan pekerjaan

- 44. PERENCANAAN Perencanaan Tidak Dapat Diterapkan Sepenuhnya Di Lokasi Gambar Tidak Dibuat Rencana Anggaran Biaya Hanya Sebagai Syarat Pengajuan Anggaran Mark Up Harga Spesifikasi Teknis Ditinggikan Satuan Pekerjaan Tidak Standar PENGADAAN Pengadaan tidak berdasar Perbup 23 2020 PELAKSANAAN Tidak Memperhatikan Rencana Anggaran Biaya Mengurangi Spesifikasi Teknis Perencanaan Pembelian Material Ditinggikan (Tidak Sesuai Harga Pasar) PKT Tidak Melalui Tahapan Tidak Dibuat Gambar Terpasang (Asbuilt Drawing) MC 100 (Anggaran Terpasang) SERAH TERIMA TPK Tidak membuat laporan ke Kasi/Kaur terkait kemajuan pelaksanaan pengadaan dan pengadaan yang telah selesai 100% disertai dokumen pendukung Kasi/kaur terima hasil pengadaan Swakelola dari TPK/penyedia dgn BAST Kasi/Kaur menyerahkan hasil pengadaan di bidangnya ke kades disertai BA Dokumen disimpan oleh Kasi/Kaur ybs

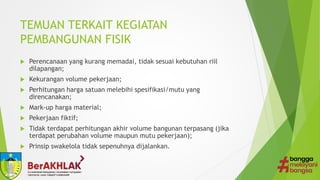

- 45. TEMUAN TERKAIT KEGIATAN PEMBANGUNAN FISIK ’üĄ Perencanaan yang kurang memadai, tidak sesuai kebutuhan riil dilapangan; ’üĄ Kekurangan volume pekerjaan; ’üĄ Perhitungan harga satuan melebihi spesifikasi/mutu yang direncanakan; ’üĄ Mark-up harga material; ’üĄ Pekerjaan fiktif; ’üĄ Tidak terdapat perhitungan akhir volume bangunan terpasang (jika terdapat perubahan volume maupun mutu pekerjaan); ’üĄ Prinsip swakelola tidak sepenuhnya dijalankan.

- 46. PENGENDALIAN INTERN DALAM KEGIATAN PEMBANGUNAN INFRASTRUKTUR Pelaporan hasil pekerjaan sesuai dengan yang terpasang ŌĆóDokumentasi dan administrasi pembangunan ŌĆóBack up volume pekerjaan & asbuiltdraw Fungsi TPK & Kasi/Kaur dalam pelaksanaan supervisi (Quality Control) di lapangan ŌĆó Laporan progres pekerjaan Lakukan perhitungan analisa pekerjaan sesuai dengan kebutuhan pembangunan baik dari segi volume maupun mutu bangunan ŌĆó RAB dan Gambar Teknis Survei lapangan dengan cermat ŌĆó Analisa harga satuan pekerjaan ŌĆó Back up perhitungan volume perenc.

- 47. SEKIAN DAN TERIMA KASIH Semoga Bermanfaat