Biaya+modal+k el+3 edit sendiri

- 1. Disusun oleh kelompok 3 : 1. Setiyati 55111120040 2. Kar tika Eka Putri 55111120012 3. Kristine Melva Hakim Sianipar 55111120095 4. Anita Lasmaria Hutasoit 55111120137 5. Eka Setialaksmana 55111120027 6. Wahyudi 55111120097

- 2. Penger tian Biaya Modal Biaya modal (cost of capital) adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham biasa, dan laba ditahan untuk mendanai suatu investasi atau operasi perusahaan.

- 3. 1. Mamaksimalkan nilai perusahaan mengharuskan biaya-biaya (termasuk biaya modal ) diminimumkan. 2. Keputusan penggaran modal (capital budgeting) memerlukan suatu estimasi tentang biaya modal. 3. Keputusan – keputusan lain seper ti, leasing, modal kerja juga memerlukan estimasi biaya modal.

- 4.  Faktor-faktor yang mempengaruhi biaya modal perusahaan •Kondisi ekonomi secara umum •Kondisi pasar •Keputusan operasi dan keuangan •Jumlah pembayaran Asumsi-asumsi dalam menghitung biaya modal ter timbang perusahaan Resiko usaha konstan Resiko keuangan konstan Rasio pembayaran deviden konstan (deviden/pendapatan)

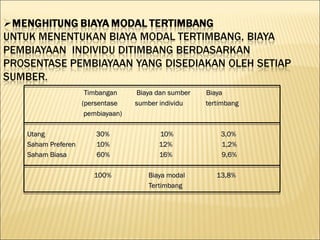

- 5. Timbangan Biaya dan sumber Biaya (persentase sumber individu tertimbang pembiayaan) Utang 30% 10% 3,0% Saham Preferen 10% 12% 1,2% Saham Biasa 60% 16% 9,6% 100% Biaya modal 13,8% Tertimbang

- 6. Fungsi Biaya Modal : Terkait dengan pajak yang dikenakan pada perusahaan. Biaya modal yang dikenakan pada modal pinjaman berbeda dengan biaya modal dan modal sendiri. Konsep perhitungan biaya modal didasarkan pada perhitungan: a. sebelum pajak (before tax basis) perlu disesuaikan dulu dengan pajak sebelum dilakukan perhitungan biaya modal rata-ratanya seper ti obligasi. b. setelah pajak (af ter tax basis)

- 7. Jenis Biaya Modal Biaya modal individual : a. Biaya modal hutang jangka pendek b. Biaya modal hutang jangka panjang c. Biaya modal saham preferen d. Biaya modal saham biasa dan laba ditahan e. Modal per tumbuhan deviden

- 8. ÔÉò Biaya Hutang (cost of debt) Biaya hutang = Kd atau Yield to maturity yaitu tingkat keuntungan yang dinikmati oleh pemegang/pembeli obligasi ÔÉò Biaya hutang setelah pajak = Kd (1-T) contoh : Kd = 10%, Pajak = 15% berapa biaya hutang setelah pajak? 10% (1-15%) = 8,5%

- 9. Biaya Saham Preferen (Kp) ÔÉí Biaya saham preferen = tingkat keuntungan yang diminati pembeli saham preferen (Kp). ÔÉí Kp = Dp/ Pn Dp = dividen saham preferen tahunan Pn = harga saham preferen bersih yang diterima perusahaan penerbit (setelah dikurangi biaya peluncuran saham atau (flotation cost) ÔÉí Dividen saham preferen tidak tax deductible perusahaan menanggung semua beban biaya, tidak ada penyesuaian/penghematan pajak seper ti biaya hutang.

- 10.  Biaya Laba Ditahan, Ks  Perusahaan dapat memperoleh modal sendiri melalui cara : - Menahan sebagian laba (retaired earning) - Menerbitkan saham biasa baru  Apabila perusahaan menahan sebagian labanya untuk modal, apakah ada biayanya ? Ya, oppor tunity cost. Laba dapat dibagikan berupa deviden dan investors dapat menginvestasikan uang itu dengan membeli saham, obligasi,real estate, dll.  Oleh karena itu, perusahaan harus dapat memberikan keuntungan paling tidak sama dengan keuntungan yang dapat diperoleh oleh pemegang saham pada alternatif investasi yang memiliki risiko yang sama dengan risiko perusahaan (Ks).

- 11. ÔÉò Tiga Cara Menaksir Ks - Pendekatan CAPM - Pendekatan Discounted Cash Flow (DCF) - Pendekatan Bond-Yield-Plus-Risk Premium

- 12. Pendekatan CAPM K C = K r f + β(K m – K r f ) Keterangan : K c = tingkat keuntungan yang disyaratkan pada saham perusahaan K r f = risk free rate / bunga bebas resiko β = beta saham perusahaan

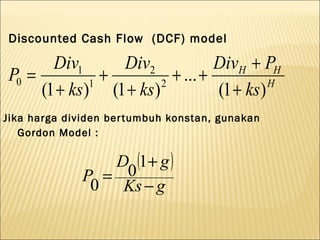

- 13. Discounted Cash Flow (DCF) model Div1 Div2 DivH + PH P0 = + + ... + (1 + ks) (1 + ks) 1 2 (1 + ks) H Jika harga dividen ber tumbuh konstan, gunakan Gordon Model : D (1+ g ) P = 0 0 Ks ‚àí g

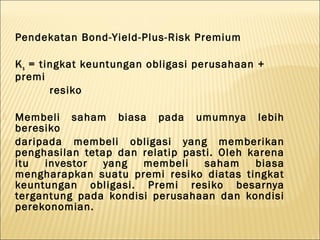

- 14. Pendekatan Bond-Yield-Plus-Risk Premium K s = tingkat keuntungan obligasi perusahaan + premi resiko ÔÉí Membeli saham biasa pada umumnya lebih beresiko daripada membeli obligasi yang memberikan penghasilan tetap dan relatip pasti. Oleh karena itu investor yang membeli saham biasa mengharapkan suatu premi resiko diatas tingkat keuntungan obligasi. Premi resiko besarnya tergantung pada kondisi perusahaan dan kondisi perekonomian.

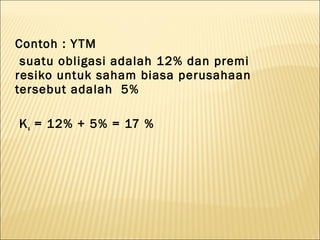

- 15. Contoh : Y TM suatu obligasi adalah 12% dan premi resiko untuk saham biasa perusahaan tersebut adalah 5% K s = 12% + 5% = 17 %

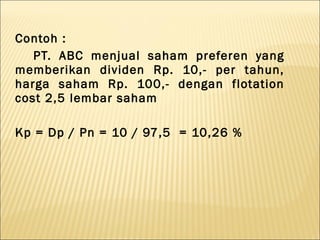

- 16. Contoh : PT. ABC menjual saham preferen yang memberikan dividen Rp. 10,- per tahun, harga saham Rp. 100,- dengan flotation cost 2,5 lembar saham Kp = Dp / Pn = 10 / 97,5 = 10,26 %

- 17. Biaya Saham Biasa Baru (Ke) a. Hanya sebagian kecil perusahaan yang sudah matang(mature) mengeluarkan saham biasa baru karena : - Biaya floatationnya yang tinggi - Investor menanggapi penerbitan saham biasa baru sebagai sinyal negatif. Biasanya manager perusahaan melakukan ini karena mereka berpikiran bahwa harga saham sekarang lebih tinggi daripada nilai sesungguhnya.

- 18. b. Floatation costs akan mengurangi penerimaan perusahaan dari penjualan saham. Biaya ini terdiri dari : - Biaya mencetak saham - Komisi untuk pihak penjamin emisi saham - Penawaran saham dll

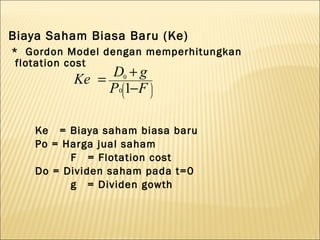

- 19. Biaya Saham Biasa Baru (Ke) * Gordon Model dengan memperhitungkan flotation cost D0 + g Ke =  P01−F  Ke = Biaya saham biasa baru Po = Harga jual saham F = Flotation cost Do = Dividen saham pada t=0 g = Dividen gowth

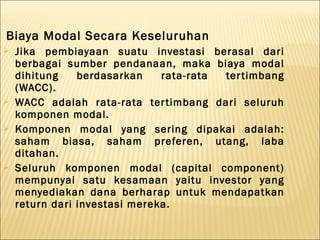

- 20. Biaya Modal Secara Keseluruhan ÔÉò Jika pembiayaan suatu investasi berasal dari berbagai sumber pendanaan, maka biaya modal dihitung berdasarkan rata-rata ter timbang (WACC). ÔÉò WACC adalah rata-rata ter timbang dari seluruh komponen modal. ÔÉò Komponen modal yang sering dipakai adalah: saham biasa, saham preferen, utang, laba ditahan. ÔÉò Seluruh komponen modal (capital component) mempunyai satu kesamaan yaitu investor yang menyediakan dana berharap untuk mendapatkan return dari investasi mereka.

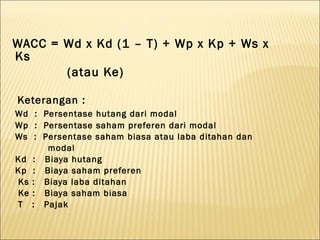

- 21. WACC = Wd x Kd (1 – T) + Wp x Kp + Ws x Ks (atau Ke) Keterangan : Wd : Persentase hutang dari modal Wp : Persentase saham preferen dari modal Ws : Persentase saham biasa atau laba ditahan dan modal Kd : Biaya hutang Kp : Biaya saham preferen Ks : Biaya laba ditahan Ke : Biaya saham biasa T : Pajak

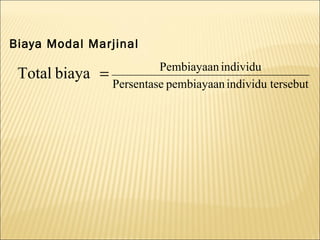

- 22. Biaya Modal Marjinal Pembiayaan individu Total biaya = Persentase pembiayaan individu tersebut

- 23. Kesimpulan Pembahasan ( dikaitkan dengan kebijakan pembiayaan) Biaya Modal dapat dialokasikan untuk menambah corporate value (nilai perusahaan)