Bilanci

- 1. BILANCI Kontabiliteti proceson informacione të cilat emërtohen si pasqyra financiare.Nëpërmjet këtyre informacioneve biznesi komunikon me publikun.Në këtë drejtim, një prej pasqyrave fundamentale të raportimit financiar është bilanci i gjendjes. Bilanci raporton në formë të permbledhur gjendjet (saldot) e llogarive të pasurisë,kapitalit të vet dhe detyrimeve të biznesit në datën e ndërtimit të tij për një periudhë të caktuar kohore

- 2. Bilanci ndryshe emërtohet pasqyrë e pozitës financiare përkatësisht pasqyrë e gjendjes financiare Emërtimi bilanc vjenë nga presupozimi se ndërmjet totalit të pasurisë në njërën anë dhe totalit të kapitalit dhe detyrimeve në anën tjetër,duhet të egzistojë një gjendje e baraspeshuar.Me fjalë të tjera totali i pasurisë në bilanc duhet të jetë i barabartë me totalin e kapitalit të vet dhe detyrimeve. Kjo baraspeshë e ketyre dy anëve mund të shprehet me anën e ekuaciont si në vijim: Pasuria = Kapitali i vet(Ekuiti) + Detyrimet

- 3. Ky ekuacion në fakt quhet ekuacion themelor i bilancit.Nëqoftëse u referohemi elementeve të përfshira në ekuacionin e bilancit atëherë rrjedh se nëpërmjet tij raportohen të matura : pasuria,kapitali i vet(pronarit) dhe detyrimet e biznesit. Këto tri koncepte përfaqësojnë edhe pjesët kryesore të bilancit.Prezentimi i këtyre elementeve në mënyrë korekte dhe me besueshmëri maksimale e bëjnë bilancin të jetë fotografia më besnike e pozitës financiare të firmes

- 4. Formatet(modelet) e bilancit a)Formati vertikal ose në formë raporti b)Formati horizontal ose në formë të llogarisë T Bilanci identifikohet me cilësitë specifike të tij të cilat duhet ti përmbajë kjo pasqyrë sikur në vijim: a)Emri i entitetit për të cilin përgatitet bilanci b)Emri i pasqyrës financiare si bilanc c)Data e përpilimit të bilancit d)Njësia monetare në të cilën janë matur kategoritë e tij Formati vertikal për përgatitjen e bilancit kryesisht përdoret në praktikë ,kurse formati horizontal përdoret në studime sepse kuptohet më lehtë nga individet që merren me studimin e kontabilitetit.

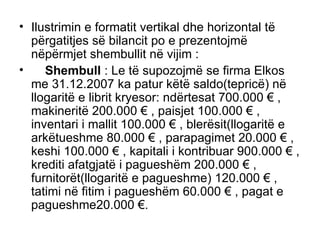

- 5. Ilustrimin e formatit vertikal dhe horizontal të përgatitjes së bilancit po e prezentojmë nëpërmjet shembullit në vijim : Shembull : Le të supozojmë se firma Elkos me 31.12.2007 ka patur këtë saldo(tepricë) në llogaritë e librit kryesor: ndërtesat 700.000 € , makineritë 200.000 € , paisjet 100.000 € , inventari i mallit 100.000 € , blerësit(llogaritë e arkëtueshme 80.000 € , parapagimet 20.000 € , keshi 100.000 € , kapitali i kontribuar 900.000 € , krediti afatgjatë i pagueshëm 200.000 € , furnitorët(llogaritë e pagueshme) 120.000 € , tatimi në fitim i pagueshëm 60.000 € , pagat e pagueshme20.000 €.

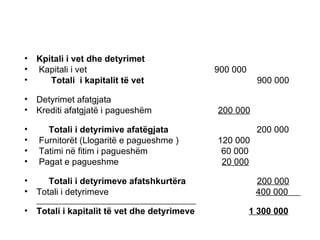

- 6. ELKOS Bilanci me 31.12.2007 Pasuria Ndërtesat 700 000 Makineritë 200 000 Paisjet 100 000 Totali i pasurisë afatgjatë 1 000 000 Inventari i mallit 100 000 Blerësit(ll.arktueshme) 80 000 Parapagimet e qirasë 20 000 Keshi 100 000 Totali i pasurisë afatshkurtër 300 000 Totali i pasurisë 1 300 000

- 7. Kpitali i vet dhe detyrimet Kapitali i vet 900 000 Totali i kapitalit të vet 900 000 Detyrimet afatgjata Krediti afatgjatë i pagueshëm 200 000 Totali i detyrimive afatëgjata 200 000 Furnitorët (Llogaritë e pagueshme ) 120 000 Tatimi në fitim i pagueshëm 60 000 Pagat e pagueshme 20 000 Totali i detyrimeve afatshkurtëra 200 000 Totali i detyrimeve 400 000 Totali i kapitalit të vet dhe detyrimeve 1 300 000

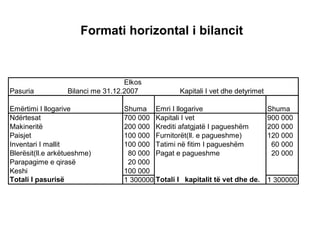

- 8. Formati horizontal i bilancit

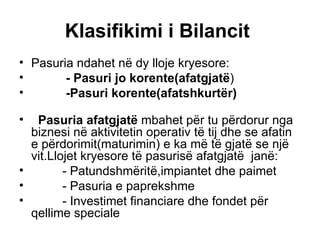

- 9. Klasifikimi i Bilancit Pasuria ndahet në dy lloje kryesore: - Pasuri jo korente(afatgjatë ) -Pasuri korente(afatshkurtër) Pasuria afatgjatë mbahet për tu përdorur nga biznesi në aktivitetin operativ të tij dhe se afatin e përdorimit(maturimin) e ka më të gjatë se një vit.Llojet kryesore të pasurisë afatgjatë janë: - Patundshmëritë,impiantet dhe paimet - Pasuria e paprekshme - Investimet financiare dhe fondet për qellime speciale

- 10. Patundshmëritë impiantet dhe paimet janë në formë fizike, mund të preken, shihen dhe maten fizikisht.Ky grup i pasurisë janë të destinuara për aktivitetin operativ të biznesit me fjalë tjera janë fundament i aktivitetit afarist të tij.Ndryshe pasuritë e tilla emërtohen edhe si pasuri fikse. Resurset natyrore

- 11. Pasuritë e paprekshme ngjajshëm me patundshmëritë,impiantet dhe paimet janë pasuri afatgjatë dhe nga ato biznesi pret të ketë dobi në të ardhmen.Ky lloj i pasurisë është në formë të të drejtave dhe nuk kanë substancë fizike.Shembuj të pasurisë së paprekshme janë: patenta,licenca,franshiza,goodvilli,shenja tregtare etj.Kosto fillestare e tyre evidentohet ngjajshëm me pasurinë fikse por procesi i alokimit të kostos fillestare në shpenzime të periudhës quhet amortizim përderisa ky proces kur është në pyetje pasuria fikse emërtohet si zhvlerësim.

- 12. Investimet financiare Investimet financiare dhe fondet për qëllime speciale janë pasuri jo operacionale. Kur firmat blejnë letra me vlerë të kompanive tjera në këtë rast investimet e tilla trajtohen si pasuri afatgjatë nëqoftëse ajo pretendon ato ti mbaj në periudha më të gjatë se një vit me qëllim të përfitimit të dobive në të ardhmen.Prej investimeve në letrat me vlerë të kompanive tjera firma pret për të marrur dividendën nga aksionet ose kamatën prej obligacioneve

- 13. Pasuria afatshkurtër(korente) Në pasurinë afatshkurtër përfshihet keshi dhe pasuria tjetër e cila pritet të shëndërrohet në kesh ose konsumohet brenda një viti apo në suaza të ciklit normal operues. Përfaqësuesit kryesor të pasurisë afatshkurtër janë:Inventari i mallit,blerësit(ll.e arkëtueshme),parapagimet e shpenzimeve,investimet financiare afatshkurtra etj.

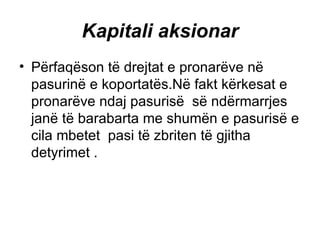

- 14. Kapitali aksionar Përfaqëson të drejtat e pronarëve në pasurinë e koportatës.Në fakt kërkesat e pronarëve ndaj pasurisë së ndërmarrjes janë të barabarta me shumën e pasurisë e cila mbetet pasi të zbriten të gjitha detyrimet .

- 15. Tek bizneset inokose kapitali i pronarit evidencohet në një llogari të veçantë të quajtur kaitali i vet(i pronarit) . Bisneset partnere janë në pronësi të disa pronarëve, prandaj kapitali i secilit pronar në bilanc raportohet në formë të veçantë.Për dallim nga bisneset inokose dhe ato partnere, kapitali i pronarve të korporatës quhet kapital aksionar dhe si i tillë ai konsiderohet shumë më kompleks. Kapitali aksionar përbëhet prej dy kategorive : a)Kapitali i kontribuar(fillestar) dhe b) Fitimi i mbajtur.

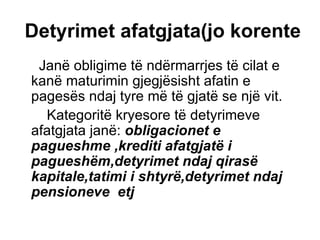

- 16. Detyrimet afatgjata(jo korente Janë obligime të ndërmarrjes të cilat e kanë maturimin gjegjësisht afatin e pagesës ndaj tyre më të gjatë se një vit. Kategoritë kryesore të detyrimeve afatgjata janë: obligacionet e pagueshme ,krediti afatgjatë i pagueshëm,detyrimet ndaj qirasë kapitale,tatimi i shtyrë,detyrimet ndaj pensioneve etj

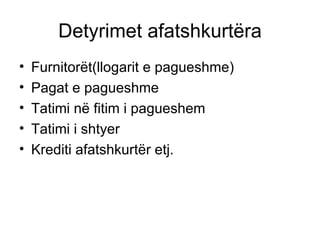

- 17. Detyrimet afatshkurtëra Furnitorët(llogarit e pagueshme) Pagat e pagueshme Tatimi në fitim i pagueshem Tatimi i shtyer Krediti afatshkurtër etj.