Bolum 13

- 2. GÄ°RÄ°Å ïŪ Genel bir tanÄąmlamayla yabancÄą Þlke paralarÄąna veya para yerine geçen her tÞrlÞ Ãķdeme araçlarÄąna dÃķviz (foreign exchange) denir. ïŪ BankacÄąlÄąk uygulamalarÄąnda nakit yabancÄą paralara efektif dÃķviz yada sadece efektif adÄą verirlir. 2

- 3. I. DÃVÄ°Z PÄ°YASASININ KAPSAMI ïŪ DÃķviz piyasasÄą, yabancÄą paralarÄąn yada nakit para yerine geçen banka havalesi, Ãķdeme emri, çek vs. gibi araçlarÄąn kiÅiler, bankalar veya firmalar tarafÄąndan alÄąnÄąp satÄąldÄąÄÄą piyasalardÄąr. 3

- 4. I. DÃVÄ°Z PÄ°YASALARININ Ä°ÅLEMCÄ°LERÄ° ïŪ 1. Bankalar ve banka-dÄąÅÄą iÅlemciler ïŪ 2. DÄąÅ ticaret ve dÄąÅ yatÄąrÄąm iÅlemleri yapan kiÅiler ve firmalar ïŪ 3. SpekÞlatÃķrler ve arbitrajcÄąlar ïŪ 4. Merkez bankalarÄą ve hazine ïŪ 5. DÃķviz brokerleri ïŪ 6. Enflasyondan korunmaya çalÄąÅan iÅlemciler 4

- 5. II. DÃVÄ°Z PÄ°YASASINDA Ä°ÅLEM TÃRLERÄ° ïŪ AnÄąnda Ä°Ålemler ïŪ Vadeli Ä°Ålemler ïŪ DÃķviz PiyasalarÄąnÄąn EtkinliÄi ïŪ DÃķviz SwaplarÄą 5

- 6. III. DÃVÄ°Z KURU ïŪ DÃķviz fiyatlarÄąna dÃķviz kuru denir. ïŪ DÃķviz kuru iki milli para birimi arasÄąndaki deÄiÅim oranÄąnÄąn ifade eder. ïŪ DÃķviz kuru bir fiyat olmakla beraber herhangi bir malÄąn fiyatÄąndan farklÄądÄąr. Kurlardaki deÄiÅiklik uluslararasÄą ekonomik iliÅkilere konu olan mal ve hizmetlerin piyasa fiyatlarÄąnÄą ve sonra da diÄer piyasalarÄą etkileyerek ekonomilerde global deÄiÅiklikler yaratÄąr. ïŪ DÃķviz kuru dÃķviz piyasasÄąnda oluÅur. 6

- 7. II. DÃVÄ°Z KURU ïŪ DÃķviz kuru yabancÄą para biriminin deÄiÅtirilebildiÄi ulusal para miktarÄą biçiminde tanÄąmlanmÄąÅsa 1$ = 1.250.000 TL gibi buna DolaysÄąz Kotasyon (Avrupa UsulÞ) ïŪ DÃķviz Kuru bir birim ulusal para ile deÄiÅtirilebilen yabancÄą para miktarÄą biçiminde tanÄąmlanmÄąÅ ise 1 TL = 1/1.250.000 $ gibi DolaylÄą Kotasyon (Amerikan UsulÞ) denir. 7

- 8. II. DÃVÄ°Z KURU ïŪ DÃķviz Kuru yÞkselirse yabancÄą paranÄąn deÄeri ARTAR, ulusal paranÄąn deÄeri AZALIR. ïŪ DÃķviz Kuru dÞÅerse yabancÄą paranÄąn deÄeri AZALIR, ulusal paranÄąn deÄeri ARTAR. 8

- 9. II. DÃVÄ°Z KURU ïŪ BankalarÄąn dÃķviz alÄąm satÄąmÄą için kur belirlemeleri âkote etmekâ veya âkotasyonâ deyimleri ile ifade olunur. TÞrkçe anlamÄą âfiyat yazmakâ tÄąr 9

- 10. II. DÃVÄ°Z KURU 1. DÃķviz AlÄąÅ Kuru ve DÃķviz SatÄąÅ Kuru ïŪ Bankalar DÃķviz KurlarÄąnÄą alÄąÅ ve satÄąÅ kurlarÄą olarak ayrÄą ayrÄą kote ederler. ïŪ Bankalar dÃķvizi dÞÅÞk fiyattan alÄąr yÞksek fiyattan satar. AlÄąÅ ve satÄąÅ kurlarÄą arasÄąndaki fark bankanÄąn kÃĒrÄąnÄą ve iÅlem giderlerini kapsar buna Kur MarjÄą denir. 10

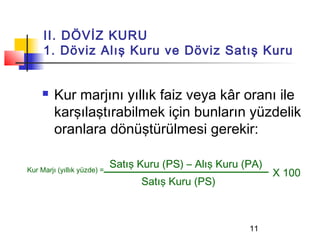

- 11. II. DÃVÄ°Z KURU 1. DÃķviz AlÄąÅ Kuru ve DÃķviz SatÄąÅ Kuru ïŪ Kur marjÄąnÄą yÄąllÄąk faiz veya kÃĒr oranÄą ile karÅÄąlaÅtÄąrabilmek için bunlarÄąn yÞzdelik oranlara dÃķnÞÅtÞrÞlmesi gerekir: Kur MarjÄą (yÄąllÄąk yÞzde) = SatÄąÅ Kuru (PS) â AlÄąÅ Kuru (PA) X 100 SatÄąÅ Kuru (PS) 11

- 12. II. DÃVÄ°Z KURU 1. DÃķviz AlÄąÅ Kuru ve DÃķviz SatÄąÅ Kuru ïŪ AlÄąÅ ve satÄąÅ kurlarÄą arasÄąndaki farklÄąlÄąklarÄąn nedenleri: 1- DÃķviz iÅlemlerinin miktarÄą fazla olursa alÄąm satÄąm marjÄą dÞÅÞk olur. 2- DÃķviz piyasasÄą istikrarsÄązsa yani iniÅ ve Ã§ÄąkÄąÅlar varsa marjlar yÞksektir. 3- O paranÄąn gelecekteki piyasa koÅullarÄąna iliÅkin istikrarsÄązlÄąk beklentileri de marjlarÄą artÄąrÄąr. 12

- 13. II. DÃVÄ°Z KURU 1. DÃķviz AlÄąÅ Kuru ve DÃķviz SatÄąÅ Kuru ïŪ Efektif Kurlarda AlÄąÅ SatÄąÅ MarjÄąnÄąn YÞksek OluÅ Nedenleri: 1- Efektif DÃķvizler genellikle ufak miktarda alÄąnÄąr satÄąlÄąr. Bu ufak miktarlar için de aynÄą idari masraflar yapÄąlÄąr. 2- Efektif dÃķvizler bankalarda nakit olarak bulunur. DeÄiÅik yabancÄą paralarÄą kasasÄąnda tutan banka bu alÄąm satÄąm sÞresi içinde faiz geliri elde etmez. 3- Nakit dÃķvizlerin gÞvenlik problemi vardÄąr. AyrÄąca nakit dÃķvizlerin ilgili Þlkeden getirilmesi bir masrafÄą gerektirir. Bu nedenlerle âefektif dÃķvizâ kurlarÄą âdÃķvizâe gÃķre daha fazla alÄąm satÄąm marjÄąnÄą içerir. . 13

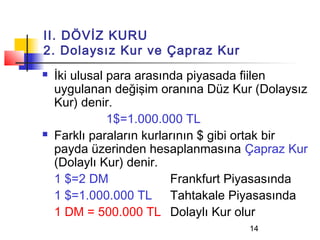

- 14. II. DÃVÄ°Z KURU 2. DolaysÄąz Kur ve Ãapraz Kur ïŪ Ä°ki ulusal para arasÄąnda piyasada fiilen uygulanan deÄiÅim oranÄąna DÞz Kur (DolaysÄąz Kur) denir. 1$=1.000.000 TL ïŪ FarklÄą paralarÄąn kurlarÄąnÄąn $ gibi ortak bir payda Þzerinden hesaplanmasÄąna Ãapraz Kur (DolaylÄą Kur) denir. 1 $=2 DM Frankfurt PiyasasÄąnda 1 $=1.000.000 TL Tahtakale PiyasasÄąnda 1 DM = 500.000 TL DolaylÄą Kur olur 14

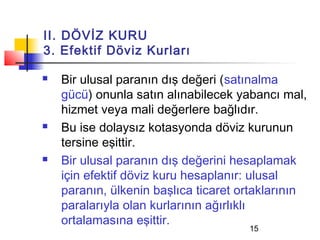

- 15. II. DÃVÄ°Z KURU 3. Efektif DÃķviz KurlarÄą ïŪ Bir ulusal paranÄąn dÄąÅ deÄeri (satÄąnalma gÞcÞ) onunla satÄąn alÄąnabilecek yabancÄą mal, hizmet veya mali deÄerlere baÄlÄądÄąr. ïŪ Bu ise dolaysÄąz kotasyonda dÃķviz kurunun tersine eÅittir. ïŪ Bir ulusal paranÄąn dÄąÅ deÄerini hesaplamak için efektif dÃķviz kuru hesaplanÄąr: ulusal paranÄąn, Þlkenin baÅlÄąca ticaret ortaklarÄąnÄąn paralarÄąyla olan kurlarÄąnÄąn aÄÄąrlÄąklÄą ortalamasÄąna eÅittir. 15

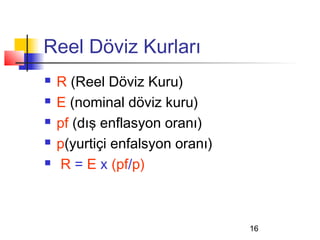

- 16. Reel DÃķviz KurlarÄą ïŪ R (Reel DÃķviz Kuru) ïŪ E (nominal dÃķviz kuru) ïŪ pf (dÄąÅ enflasyon oranÄą) ïŪ p(yurtiçi enfalsyon oranÄą) ïŪ R = E x (pf/p) 16

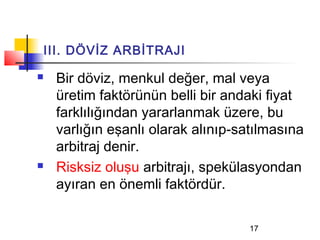

- 17. III. DÃVÄ°Z ARBÄ°TRAJI ïŪ Bir dÃķviz, menkul deÄer, mal veya Þretim faktÃķrÞnÞn belli bir andaki fiyat farklÄąlÄąÄÄąndan yararlanmak Þzere, bu varlÄąÄÄąn eÅanlÄą olarak alÄąnÄąp-satÄąlmasÄąna arbitraj denir. ïŪ Risksiz oluÅu arbitrajÄą, spekÞlasyondan ayÄąran en Ãķnemli faktÃķrdÞr. 17

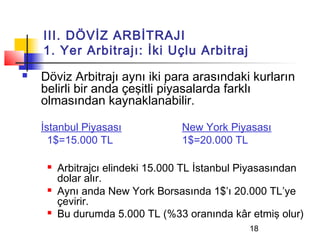

- 18. III. DÃVÄ°Z ARBÄ°TRAJI 1. Yer ArbitrajÄą: Ä°ki Uçlu Arbitraj ïŪ DÃķviz ArbitrajÄą aynÄą iki para arasÄąndaki kurlarÄąn belirli bir anda çeÅitli piyasalarda farklÄą olmasÄąndan kaynaklanabilir. Ä°stanbul PiyasasÄą New York PiyasasÄą 1$=15.000 TL 1$=20.000 TL ïŪ ArbitrajcÄą elindeki 15.000 TL Ä°stanbul PiyasasÄąndan dolar alÄąr. ïŪ AynÄą anda New York BorsasÄąnda 1$âÄą 20.000 TLâye çevirir. ïŪ Bu durumda 5.000 TL (%33 oranÄąnda kÃĒr etmiÅ olur) 18

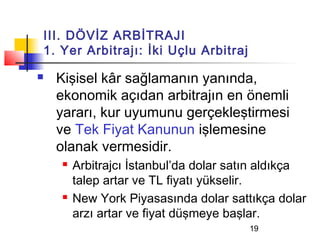

- 19. III. DÃVÄ°Z ARBÄ°TRAJI 1. Yer ArbitrajÄą: Ä°ki Uçlu Arbitraj ïŪ KiÅisel kÃĒr saÄlamanÄąn yanÄąnda, ekonomik aÃ§Äądan arbitrajÄąn en Ãķnemli yararÄą, kur uyumunu gerçekleÅtirmesi ve Tek Fiyat Kanunun iÅlemesine olanak vermesidir. ïŪ ArbitrajcÄą Ä°stanbulâda dolar satÄąn aldÄąkça talep artar ve TL fiyatÄą yÞkselir. ïŪ New York PiyasasÄąnda dolar sattÄąkça dolar arzÄą artar ve fiyat dÞÅmeye baÅlar. 19

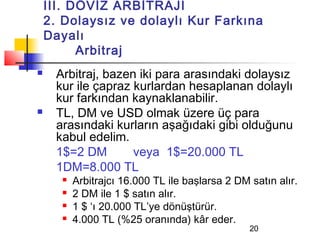

- 20. III. DÃVÄ°Z ARBÄ°TRAJI 2. DolaysÄąz ve dolaylÄą Kur FarkÄąna DayalÄą Arbitraj ïŪ Arbitraj, bazen iki para arasÄąndaki dolaysÄąz kur ile çapraz kurlardan hesaplanan dolaylÄą kur farkÄąndan kaynaklanabilir. ïŪ TL, DM ve USD olmak Þzere Þç para arasÄąndaki kurlarÄąn aÅaÄÄądaki gibi olduÄunu kabul edelim. 1$=2 DM veya 1$=20.000 TL 1DM=8.000 TL ïŪ ArbitrajcÄą 16.000 TL ile baÅlarsa 2 DM satÄąn alÄąr. ïŪ 2 DM ile 1 $ satÄąn alÄąr. ïŪ 1 $ âÄą 20.000 TLâye dÃķnÞÅtÞrÞr. ïŪ 4.000 TL (%25 oranÄąnda) kÃĒr eder. 20

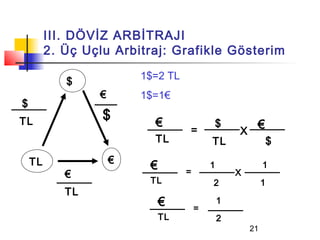

- 21. III. DÃVÄ°Z ARBÄ°TRAJI 2. Ãç Uçlu Arbitraj: Grafikle GÃķsterim 1$=2 TL $ ⎠1$=1⎠$ TL $ ⎠= $ X ⎠TL TL $ TL ⎠⎠= 1 1 ⎠X TL 2 1 TL ⎠= 1 TL 2 21

- 22. IV. DÃVÄ°Z SPEKÃLASYONU ïŪ SpekÞlasyon, bir kimsenin kendi yaptÄąÄÄą tahminlere dayanarak fiyatÄąnda yÞkselme beklediÄi ekonomik varlÄąÄÄą satÄąn almasÄą, fiyatÄąnda dÞÅme beklediklerini ise satmasÄą yoluyla kÃĒr saÄlama faaliyetidir. ïŪ SpekÞlasyonun ayÄąrÄącÄą ÃķzelliÄi ilerideki fiyat deÄiÅmelerinin bugÞnden tam olarak bilinmemesi yani geleceÄe ait bir belirsizliÄin bulunmasÄądÄąr. Bu durumda herkes tÞm gÃķstergeleri gÃķz ÃķnÞne alarak tahminler yapar. Risk yÞklenmek spekÞlasyonun temel ÃķzelliÄidir. ïŪ SpekÞlatÃķrler dÃķviz kurlarÄąndaki deÄiÅmelerin tahmin edilmesinde ïŪ Þlkenin Ãķdemeler bilançosu durumu, ïŪ faiz ve enflasyon oranÄą, ïŪ ihracattaki geliÅmeler, ïŪ dÄąÅ borç Ãķdemeleri, ïŪ IMF gibi mali kuruluÅlarÄąn desteÄi vs. gibi tÞm etkenleri dikkate alÄąrlar. 22

- 23. V. BANKALARIN DÃVÄ°Z Ä°ÅLEMLERÄ°NE ARACILIK Ä°ÅLEVLERÄ° 1. BankalarÄąn MÞÅterileriyle DÃķviz Ticareti ïŪ BankalarÄąn mÞÅterileriyle yaptÄąklarÄą dÃķviz alÄąm ve satÄąmlarÄą dÃķviz piyasasÄąnÄąn gÃķrÞnen yÃķnÞdÞr ve bu iÅlemler perakende dÃķviz piyasasÄąnÄą oluÅturur. 23

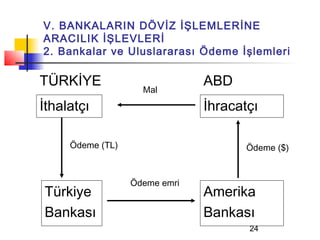

- 24. V. BANKALARIN DÃVÄ°Z Ä°ÅLEMLERÄ°NE ARACILIK Ä°ÅLEVLERÄ° 2. Bankalar ve UluslararasÄą Ãdeme Ä°Ålemleri TÃRKÄ°YE ABD Mal Ä°thalatÃ§Äą Ä°hracatÃ§Äą Ãdeme (TL) Ãdeme ($) Ãdeme emri TÞrkiye Amerika BankasÄą BankasÄą 24

- 25. V. BANKALARIN DÃVÄ°Z Ä°ÅLEMLERÄ°NE ARACILIK Ä°ÅLEVLERÄ° 3. Bankalar arasÄą DÃķviz PiyasasÄą ïŪ Bankalar mÞÅterileriyle yaptÄąklarÄą dÃķviz iÅlemleri dÃķviz pozisyonlarÄąnda ortaya Ã§Äąkan bir aÃ§Äąk veya fazlayÄą birbirlerinden karÅÄąlayarak denkleÅtirirler. BankalarÄąn kendi aralarÄąnda yaptÄąklarÄą iÅlemler de dÃķviz interbankÄąânÄą veya Toptan DÃķviz PiyasasÄąnÄą oluÅturur. ïŪ BankanÄąn çalÄąÅma gÞnÞ sonunda alÄąnan dÃķviz miktarÄą, satÄąlan dÃķviz miktarÄąndan fazla ise fazla (uzun) pozisyon; ïŪ AlÄąnan dÃķviz miktarÄą, satÄąlan dÃķviz miktarÄąndan az ise eksik (kÄąsa) pozisyon; ïŪ Her iki durumu birden ifade etmek için aÃ§Äąk pozisyon deyimi kullanÄąlÄąr. 25

- 26. V. BANKALARIN DÃVÄ°Z Ä°ÅLEMLERÄ°NE ARACILIK Ä°ÅLEVLERÄ° 3. BankalararasÄą DÃķviz PiyasasÄą ïŪ AÃ§Äąk pozisyon durumunda banka dÃķviz kuru riski ile karÅÄą karÅÄąyadÄąr. ïŪ Fazla pozisyon durumunda, elde tutulan dÃķvizin kurunda meydana gelen dÞÅÞÅten zarara uÄrar. ïŪ Eksik pozisyonda ise dÃķvizin kurunda meydana gelen artÄąÅtan zarara uÄrar. 26

- 27. VI. ULUSAL PARANIN KONVERTÄ°BÄ°LÄ°TESÄ° ïŪ Konvertibilite, bir Þlke ulusal parasÄąnÄąn, dÃķviz piyasasÄąnda serbestçe Ãķteki Þlke paralarÄąna dÃķnÞÅtÞrÞlebilme ÃķzelliÄine sahip olmasÄąnÄą ifade eder. ïŪ Konvertibilitenin ilk koÅulu, Þlkede yasalara gÃķre serbest bir dÃķviz piyasasÄąnÄąn varlÄąÄÄądÄąr. ïŪ Konvertibilitenin ayÄąrÄącÄą bir ÃķzelliÄi dileyen herkesin serbestçe dÃķviz iÅlemi yapabilme hakkÄąnÄąn bulunmasÄądÄąr. 27

- 28. VI. ULUSAL PARANIN KONVERTÄ°BÄ°LÄ°TESÄ° ïŪ Konvertibilitenin tersi kambiyo denetimidir. En katÄą Åekli ile kambiyo denetiminde serbest dÃķviz iÅlemlerine tÞmÞyle izin verilmez. Her tÞrlÞ dÃķviz alÄąm satÄąm iÅlemi devletin tekelinde oluÅmuÅtur. ïŪ TÞrkiye ulusal parasÄąnÄą 1991 yÄąlÄą baÅlarÄąnda ulusal parasÄąnÄą konvertibl bir para olarak IMFâye tescil ettirmiÅtir. 28

- 29. VII. DÃVÄ°Z PÄ°YASASININ DÄ°ÄER PÄ°YASALARDAN FARKLARI 1- DÃķviz piyasalarÄą alÄącÄą ve satÄącÄąlarÄąn doÄrudan karÅÄąlaÅtÄąklarÄą piyasalardÄąr. 2- Belirli bir borsa biçiminde ÃķrgÞtlenmiÅ piyasalar deÄildir. 3- Piyasa yapÄąmcÄąlÄąÄÄą 4- MÞÅterinin ihtiyaçlarÄąna gÃķre sÃķzleÅme yapÄąlabilmesi 5- Evrensel nitelikte piyasalardÄąr. 6- Yer yÞzÞnde dÃķviz piyasasÄą hiç kapanmayan bir piyasa durumundadÄąr. 7- TRPâye oldukça yakÄąn piyasalardÄąr. 29

- 30. DÃVÄ°Z PÄ°YASASININ FONKSÄ°YONLARI ïŪ A) SatÄąnalma gÞcÞ transferi ïŪ B) Kredi saÄlama ïŪ C) Riskten korunma 30