–Я–Њ–і–∞—В–Ї–Њ–≤–∞ —А–µ—Д–Њ—А–Љ–∞ –£–Ї—А–∞—Ч–љ–Є

4 likes7,606 views

–Я–∞—А—В—Ц—П –Ф–µ–Љ–Њ–Ї—А–∞—В–Є—З–љ–Є–є –Р–ї—М—П–љ—Б –Ј –µ–Ї–њ–µ—А—В–∞–Љ–Є –≤ –Њ–±–ї–∞—Б—В—Ц —А–Њ–Ј—А–Њ–±–Є–ї–∞ –њ—А–Њ–µ–Ї—В –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —А–µ—Д–Њ—А–Љ–Є –і–ї—П –£–Ї—А–∞—Ч–љ–Є. –Ю–±–≥–Њ–≤–Њ—А–µ–љ–љ—П –≤—Ц—В–∞—Ф—В—М—Б—П - –њ—А–Њ–њ–Њ–Ј–Є—Ж—Ц—Ч —В–∞ –і—Г–Љ–Ї–Є –њ—А–Њ—Б–Є–Љ–Њ –њ—А–Є—Б–Є–ї–∞—В–Є –љ–∞ reforms@dem-alliance.org –Ф–Х–Ґ–Р–Ы–Ж: http://dem-alliance.org/news/podatkova-reforma-ukraina.html

–Я–Њ–і–∞—В–Ї–Њ–≤–∞ —А–µ—Д–Њ—А–Љ–∞ –£–Ї—А–∞—Ч–љ–Є

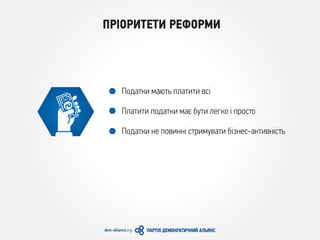

- 2. –Я–†–Ж–Ю–†–Ш–Ґ–Х–Ґ–Ш –†–Х–§–Ю–†–Ь–Ш –Я–Њ–і–∞—В–Ї–Є –Љ–∞—О—В—М –њ–ї–∞—В–Є—В–Є –≤—Б—Ц –Я–ї–∞—В–Є—В–Є –њ–Њ–і–∞—В–Ї–Є –Љ–∞—Ф –±—Г—В–Є –ї–µ–≥–Ї–Њ —Ц –њ—А–Њ—Б—В–Њ –Я–Њ–і–∞—В–Ї–Є –љ–µ –њ–Њ–≤–Є–љ–љ—Ц —Б—В—А–Є–Љ—Г–≤–∞—В–Є –±—Ц–Ј–љ–µ—Б-–∞–Ї—В–Є–≤–љ—Ц—Б—В—М

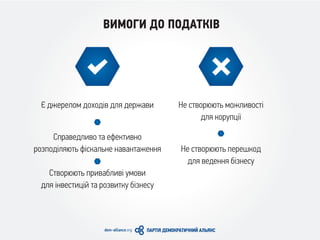

- 3. –Т–Ш–Ь–Ю–У–Ш –Ф–Ю –Я–Ю–Ф–Р–Ґ–Ъ–Ж–Т –Д –і–ґ–µ—А–µ–ї–Њ–Љ –і–Њ—Е–Њ–і—Ц–≤ –і–ї—П –і–µ—А–ґ–∞–≤–Є –°–њ—А–∞–≤–µ–і–ї–Є–≤–Њ —В–∞ –µ—Д–µ–Ї—В–Є–≤–љ–Њ —А–Њ–Ј–њ–Њ–і—Ц–ї—П—О—В—М —Д—Ц—Б–Ї–∞–ї—М–љ–µ –љ–∞–≤–∞–љ—В–∞–ґ–µ–љ–љ—П –°—В–≤–Њ—А—О—О—В—М –њ—А–Є–≤–∞–±–ї–Є–≤—Ц —Г–Љ–Њ–≤–Є –і–ї—П —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є —В–∞ —А–Њ–Ј–≤–Є—В–Ї—Г –±—Ц–Ј–љ–µ—Б—Г –Э–µ —Б—В–≤–Њ—А—О—О—В—М –Љ–Њ–ґ–ї–Є–≤–Њ—Б—В—Ц –і–ї—П –Ї–Њ—А—Г–њ—Ж—Ц—Ч –Э–µ —Б—В–≤–Њ—А—О—О—В—М –њ–µ—А–µ—И–Ї–Њ–і –і–ї—П –≤–µ–і–µ–љ–љ—П –±—Ц–Ј–љ–µ—Б—Г

- 4. –Я–Ю–Ф–Р–Ґ–Ъ–Ю–Т–Р –°–Ш–°–Ґ–Х–Ь–Р –°–ђ–Ю–У–Ю–Ф–Э–Ж –°–Ї–ї–∞–і–љ–∞ —Ц –љ–µ–њ—А–Њ–Ј–Њ—А–∞ вАФ 164 –Љ—Ц—Б—Ж–µ –≤ —Б–≤—Ц—В—Ц* –Э–µ—А—Ц–≤–љ–Њ–Љ—Ц—А–љ–µ –њ–Њ–і–∞—В–Ї–Њ–≤–µ –љ–∞–≤–∞–љ—В–∞–ґ–µ–љ–љ—П –љ–∞ –±—Ц–Ј–љ–µ—Б–Є —А—Ц–Ј–љ–Њ–≥–Њ —В–Є–њ—Г —Ц —А–Њ–Ј–Љ—Ц—А—Г –Э–µ –љ–∞–і–∞—Ф —Б—В–Є–Љ—Г–ї—Ц–≤ –і–ї—П —А–Њ–Ј–≤–Є—В–Ї—Г –±—Ц–Ј–љ–µ—Б-–∞–Ї—В–Є–≤–љ–Њ—Б—В—Ц —Ц —Б—В–≤–Њ—А–µ–љ–љ—П —А–Њ–±–Њ—З–Є—Е –Љ—Ц—Б—Ж—М –Э–∞–і–∞—Ф –±–∞–≥–∞—В–Њ –Љ–Њ–ґ–ї–Є–≤–Њ—Б—В–µ–є –і–ї—П –Ї–Њ—А—Г–њ—Ж—Ц—Ч —В–∞ —Г—Е–Є–ї–µ–љ–љ—П –≤—Ц–і –њ–Њ–і–∞—В–Ї—Ц–≤ 0 2010 30 40 50 –£–Ъ–†–Р–З–Э–Р –†–Ю–°–Ж–ѓ –С–†–Р–Ч–Ш–Ы–Ж–ѓ –Ґ–£–†–Х–І–І–Ш–Э–Р –Ь–Х–Ъ–°–Ш–Ъ–Р –Ж–Ґ–Р–Ы–Ж–ѓ –Ґ–Р–Щ–Т–Р–Э–ђ –Ж–Ч–†–Р–З–Ы–ђ –Р–Э–У–Ы–Ж–ѓ –°–®–Р % % –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є –≤ —В—Ц–љ—Ц (—Г 2010 —А–Њ—Ж—Ц)** * –†–µ–є—В–Є–љ–≥ Doing Business 2013 ** World Bank 47% –Ю–і–Є–љ –Ј –љ–∞–є–≤–Є—Й–Є—Е —А—Ц–≤–љ—Ц–≤ —В—Ц–љ—Ц–Ј–∞—Ж—Ц—Ч –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є –≤ —Б–≤—Ц—В—Ц

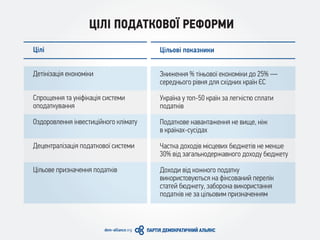

- 5. –¶–Ж–Ы–Ж –Я–Ю–Ф–Р–Ґ–Ъ–Ю–Т–Ю–З –†–Х–§–Ю–†–Ь–Ш –¶—Ц–ї—Ц –Ф–µ—В—Ц–љ—Ц–Ј–∞—Ж—Ц—П –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є –°–њ—А–Њ—Й–µ–љ–љ—П —В–∞ —Г–љ—Ц—Д—Ц–Ї–∞—Ж—Ц—П —Б–Є—Б—В–µ–Љ–Є –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П –Ю–Ј–і–Њ—А–Њ–≤–ї–µ–љ–љ—П —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ–Њ–≥–Њ –Ї–ї—Ц–Љ–∞—В—Г –Ф–µ—Ж–µ–љ—В—А–∞–ї—Ц–Ј–∞—Ж—Ц—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —Б–Є—Б—В–µ–Љ–Є –¶—Ц–ї—М–Њ–≤–µ –њ—А–Є–Ј–љ–∞—З–µ–љ–љ—П –њ–Њ–і–∞—В–Ї—Ц–≤ –¶—Ц–ї—М–Њ–≤—Ц –њ–Њ–Ї–∞–Ј–љ–Є–Ї–Є –Ч–љ–Є–ґ–µ–љ–љ—П % —В—Ц–љ—М–Њ–≤–Њ—Ч –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є –і–Њ 25% вАФ —Б–µ—А–µ–і–љ—М–Њ–≥–Њ —А—Ц–≤–љ—П –і–ї—П —Б—Е—Ц–і–љ–Є—Е –Ї—А–∞—Ч–љ –Д–° –£–Ї—А–∞—Ч–љ–∞ —Г —В–Њ–њ-50 –Ї—А–∞—Ч–љ –Ј–∞ –ї–µ–≥–Ї—Ц—Б—В—О —Б–њ–ї–∞—В–Є –њ–Њ–і–∞—В–Ї—Ц–≤ –Я–Њ–і–∞—В–Ї–Њ–≤–µ –љ–∞–≤–∞–љ—В–∞–ґ–µ–љ–љ—П –љ–µ –≤–Є—Й–µ, –љ—Ц–ґ –≤ –Ї—А–∞—Ч–љ–∞—Е-—Б—Г—Б—Ц–і–∞—Е –І–∞—Б—В–Ї–∞ –і–Њ—Е–Њ–і—Ц–≤ –Љ—Ц—Б—Ж–µ–≤–Є—Е –±—О–і–ґ–µ—В—Ц–≤ –љ–µ –Љ–µ–љ—И–µ 30% –≤—Ц–і –Ј–∞–≥–∞–ї—М–љ–Њ–і–µ—А–ґ–∞–≤–љ–Њ–≥–Њ –і–Њ—Е–Њ–і—Г –±—О–і–ґ–µ—В—Г –Ф–Њ—Е–Њ–і–Є –≤—Ц–і –Ї–Њ–ґ–љ–Њ–≥–Њ –њ–Њ–і–∞—В–Ї—Г –≤–Є–Ї–Њ—А–Є—Б—В–Њ–≤—Г—О—В—М—Б—П –љ–∞ —Д—Ц–Ї—Б–Њ–≤–∞–љ–Є–є –њ–µ—А–µ–ї—Ц–Ї —Б—В–∞—В–µ–є –±—О–і–ґ–µ—В—Г, –Ј–∞–±–Њ—А–Њ–љ–∞ –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –њ–Њ–і–∞—В–Ї—Ц–≤ –љ–µ –Ј–∞ —Ж—Ц–ї—М–Њ–≤–Є–Љ –њ—А–Є–Ј–љ–∞—З–µ–љ–љ—П–Љ

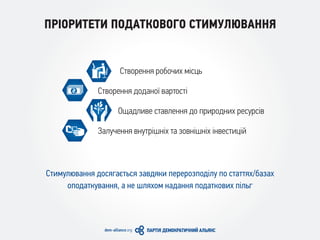

- 6. –Я–†–Ж–Ю–†–Ш–Ґ–Х–Ґ–Ш –Я–Ю–Ф–Р–Ґ–Ъ–Ю–Т–Ю–У–Ю –°–Ґ–Ш–Ь–£–Ы–Ѓ–Т–Р–Э–Э–ѓ –°—В–≤–Њ—А–µ–љ–љ—П —А–Њ–±–Њ—З–Є—Е –Љ—Ц—Б—Ж—М –°—В–≤–Њ—А–µ–љ–љ—П –і–Њ–і–∞–љ–Њ—Ч –≤–∞—А—В–Њ—Б—В—Ц –Ю—Й–∞–і–ї–Є–≤–µ —Б—В–∞–≤–ї–µ–љ–љ—П –і–Њ –њ—А–Є—А–Њ–і–љ–Є—Е —А–µ—Б—Г—А—Б—Ц–≤ –Ч–∞–ї—Г—З–µ–љ–љ—П –≤–љ—Г—В—А—Ц—И–љ—Ц—Е —В–∞ –Ј–Њ–≤–љ—Ц—И–љ—Ц—Е —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є –°—В–Є–Љ—Г–ї—О–≤–∞–љ–љ—П –і–Њ—Б—П–≥–∞—Ф—В—М—Б—П –Ј–∞–≤–і—П–Ї–Є –њ–µ—А–µ—А–Њ–Ј–њ–Њ–і—Ц–ї—Г –њ–Њ —Б—В–∞—В—В—П—Е/–±–∞–Ј–∞—Е –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П, –∞ –љ–µ —И–ї—П—Е–Њ–Љ –љ–∞–і–∞–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –њ—Ц–ї—М–≥

- 7. –†–Х–§–Ю–†–Ь–Ш –Ъ–Њ—А–Њ—В–Ї–Њ—Б—В—А–Њ–Ї–Њ–≤—Ц —Ж—Ц–ї—Ц (3-12 –Љ—Ц—Б—П—Ж—Ц–≤) –°–µ—А–µ–і–љ—М–Њ—Б—В—А–Њ–Ї–Њ–≤—Ц —Ж—Ц–ї—Ц (1-2 —А–Њ–Ї–Є) –Ф–Њ–≤–≥–Њ—Б—В—А–Њ–Ї–Њ–≤—Ц —Ж—Ц–ї—Ц (2-5 —А–Њ–Ї—Ц–≤) –≤–Є–≤–µ—Б—В–Є —П–Ї–Њ–Љ–Њ–≥–∞ –±—Ц–ї—М—И—Г —З–∞—Б—В–Ї—Г –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є –Ј —В—Ц–љ—Ц –њ–Њ–±—Г–і—Г–≤–∞—В–Є –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ –њ—А–Њ—Б—В—Г —В–∞ –њ—А–Њ–Ј–Њ—А—Г –њ–Њ–і–∞—В–Ї–Њ–≤—Г —Б–Є—Б—В–µ–Љ—Г —А–µ—Д–Њ—А–Љ—Г–≤–∞—В–Є –њ–Њ–і–∞—В–Ї–Њ–≤—Г –∞–і–Љ—Ц–љ—Ц—Б—В—А–∞—Ж—Ц—О –њ—А–Њ–≤–µ—Б—В–Є –і–µ—Ж–µ–љ—В—А–∞–ї—Ц–Ј–∞—Ж—Ц—О –њ–Њ–і–∞—В–Ї—Ц–≤ –Ј–±—Ц–ї—М—И–Є—В–Є —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ—Г –њ—А–Є–≤–∞–±–ї–Є–≤—Ц—Б—В—М —Г–Ї—А–∞—Ч–љ—Б—М–Ї–Њ—Ч –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —Б–Є—Б—В–µ–Љ–Є —П–Ї —А—Г—И—Ц–є–љ–Њ—Ч —Б–Є–ї–Є —А–Њ–Ј–≤–Є—В–Ї—Г –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ—Ч –≤–Є—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥—Ц—З–љ–Њ—Ч –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є

- 8. –Я–Ю–Ф–Р–Ґ–Ъ–Ш –Ь–Р–Ѓ–Ґ–ђ –Я–Ы–Р–Ґ–Ш–Ґ–Ш –Т–°–Ж –Ы—Ц–Ї–≤—Ц–і–∞—Ж—Ц—П –Ї–Њ–љ–≤–µ—А—В–∞—Ж—Ц–є–љ–Є—Е —Ж–µ–љ—В—А—Ц–≤ —Ц –њ–Њ—Б–Є–ї–µ–љ–љ—П –Ї–Њ–љ—В—А–Њ–ї—О –Ј–∞ –≥–Њ—В—Ц–≤–Ї–Њ–≤–Є–Љ–Є –Њ–њ–µ—А–∞—Ж—Ц—П–Љ–Є –Ч–∞–Ї—А–Є—В—В—П –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е —П–Љ (—Б—Г–±вАЩ—Ф–Ї—В—Ц–≤ –і—Ц—П–ї—М–љ–Њ—Б—В—Ц, —П–Ї—Ц –і–Њ–Ј–≤–Њ–ї—П—О—В—М —Б—Д–Њ—А–Љ—Г–≤–∞—В–Є –њ–Њ–і–∞—В–Ї–Њ–≤–Є–є –Ї—А–µ–і–Є—В) –Ъ–Њ–љ—В—А–Њ–ї—М –Ј–∞ —В—А–∞–љ—Б—Д–µ—А—В–љ–Є–Љ —Ж—Ц–љ–Њ—Г—В–≤–Њ—А–µ–љ–љ—П–Љ –°–Ї–∞—Б—Г–≤–∞–љ–љ—П –і–Њ–≥–Њ–≤–Њ—А—Ц–≤ –њ—А–Њ —Г–љ–Є–Ї–љ–µ–љ–љ—П –њ–Њ–і–≤—Ц–є–љ–Њ–≥–Њ –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П –Ј –Ї—А–∞—Ч–љ–∞–Љ–Є, —П–Ї—Ц –Љ–∞—О—В—М –њ–Њ–і–∞—В–Ї–Њ–≤—Ц –њ—Ц–ї—М–≥–Є (–Ъ—Ц–њ—А) –Ы—Ц–Ї–≤—Ц–і–∞—Ж—Ц—П –µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Њ –љ–µ–Њ–±–≥—А—Г–љ—В–Њ–≤–∞–љ–Є—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –њ—Ц–ї—М–≥ –Ф–Њ–≤–µ–і–µ–љ–љ—П –і–Њ –µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Њ –Њ–±–≥—А—Г–љ—В–Њ–≤–∞–љ–Є—Е —А—Ц–≤–љ—Ц–≤ —Б—В–∞–≤–Њ–Ї –њ–Њ–і–∞—В–Ї—Г –љ–∞ –њ—А–Є—А–Њ–і–љ—Ц —А–µ—Б—Г—А—Б–Є —В–∞ –њ–ї–∞—В–Є –Ј–∞ –ї—Ц—Ж–µ–љ–Ј—Ц—Ч

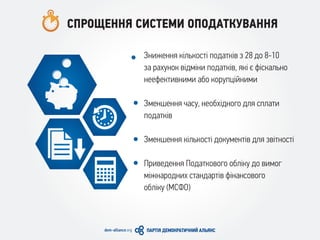

- 9. –°–Я–†–Ю–©–Х–Э–Э–ѓ –°–Ш–°–Ґ–Х–Ь–Ш –Ю–Я–Ю–Ф–Р–Ґ–Ъ–£–Т–Р–Э–Э–ѓ –Ч–љ–Є–ґ–µ–љ–љ—П –Ї—Ц–ї—М–Ї–Њ—Б—В—Ц –њ–Њ–і–∞—В–Ї—Ц–≤ –Ј 28 –і–Њ 8-10 –Ј–∞ —А–∞—Е—Г–љ–Њ–Ї –≤—Ц–і–Љ—Ц–љ–Є –њ–Њ–і–∞—В–Ї—Ц–≤, —П–Ї—Ц —Ф —Д—Ц—Б–Ї–∞–ї—М–љ–Њ –љ–µ–µ—Д–µ–Ї—В–Є–≤–љ–Є–Љ–Є –∞–±–Њ –Ї–Њ—А—Г–њ—Ж—Ц–є–љ–Є–Љ–Є –Ч–Љ–µ–љ—И–µ–љ–љ—П —З–∞—Б—Г, –љ–µ–Њ–±—Е—Ц–і–љ–Њ–≥–Њ –і–ї—П —Б–њ–ї–∞—В–Є –њ–Њ–і–∞—В–Ї—Ц–≤ –Ч–Љ–µ–љ—И–µ–љ–љ—П –Ї—Ц–ї—М–Ї–Њ—Б—В—Ц –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –і–ї—П –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –Я—А–Є–≤–µ–і–µ–љ–љ—П –Я–Њ–і–∞—В–Ї–Њ–≤–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г –і–Њ –≤–Є–Љ–Њ–≥ –Љ—Ц–ґ–љ–∞—А–Њ–і–љ–Є—Е —Б—В–∞–љ–і–∞—А—В—Ц–≤ —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г (–Ь–°–§–Ю)

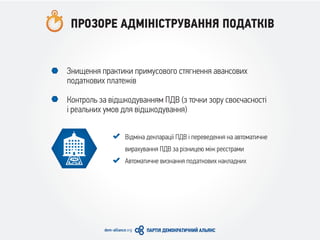

- 10. –Ч–љ–Є—Й–µ–љ–љ—П –њ—А–∞–Ї—В–Є–Ї–Є –њ—А–Є–Љ—Г—Б–Њ–≤–Њ–≥–Њ —Б—В—П–≥–љ–µ–љ–љ—П –∞–≤–∞–љ—Б–Њ–≤–Є—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –њ–ї–∞—В–µ–ґ—Ц–≤ –Ъ–Њ–љ—В—А–Њ–ї—М –Ј–∞ –≤—Ц–і—И–Ї–Њ–і—Г–≤–∞–љ–љ—П–Љ –Я–Ф–Т (–Ј —В–Њ—З–Ї–Є –Ј–Њ—А—Г —Б–≤–Њ—Ф—З–∞—Б–љ–Њ—Б—В—Ц —Ц —А–µ–∞–ї—М–љ–Є—Е —Г–Љ–Њ–≤ –і–ї—П –≤—Ц–і—И–Ї–Њ–і—Г–≤–∞–љ–љ—П) –Т—Ц–і–Љ—Ц–љ–∞ –і–µ–Ї–ї–∞—А–∞—Ж—Ц—Ч –Я–Ф–Т —Ц –њ–µ—А–µ–≤–µ–і–µ–љ–љ—П –љ–∞ –∞–≤—В–Њ–Љ–∞—В–Є—З–љ–µ –≤–Є—А–∞—Е—Г–≤–∞–љ–љ—П –Я–Ф–Т –Ј–∞ —А—Ц–Ј–љ–Є—Ж–µ—О –Љ—Ц–ґ —А–µ—Ф—Б—В—А–∞–Љ–Є –Р–≤—В–Њ–Љ–∞—В–Є—З–љ–µ –≤–Є–Ј–љ–∞–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –љ–∞–Ї–ї–∞–і–љ–Є—Е –Я–†–Ю–Ч–Ю–†–Х –Р–Ф–Ь–Ж–Э–Ж–°–Ґ–†–£–Т–Р–Э–Э–ѓ –Я–Ю–Ф–Р–Ґ–Ъ–Ж–Т

- 11. –Т–Ж–Ы–ђ–Э–Ш–Щ –Т–Ш–С–Ж–† –°–Ш–°–Ґ–Х–Ь–Ш –Ю–Я–Ю–Ф–Р–Ґ–Ъ–£–Т–Р–Э–Э–ѓ –Т–≤–µ–і–µ–љ–љ—П –њ–Њ–і–∞—В–Ї—Г –Ј –њ—А–Њ–і–∞–ґ—Ц–≤ (–њ–Њ –њ—А–Є–љ—Ж–Є–њ—Г sales tax –≤ –°–®–Р). –Я–Њ–і–∞—В–Њ–Ї –Ј –њ—А–Њ–і–∞–ґ—Ц–≤ –±–µ—А–µ—В—Б—П –ї–Є—И–µ –Њ–і–Є–љ —А–∞–Ј —Г –≤–Є–њ–∞–і–Ї—Г –њ—А–Њ–і–∞–ґ—Г —В–Њ–≤–∞—А—Г –Ї—Ц–љ—Ж–µ–≤–Њ–Љ—Г —Б–њ–Њ–ґ–Є–≤–∞—З—Г –∞–±–Њ –њ–ї–∞—В–љ–Є–Ї—Г –Я–Ф–Т. –£–љ—Ц—Д—Ц–Ї–∞—Ж—Ц—П —Б—В–∞–≤–Њ–Ї —Б–Є—Б—В–µ–Љ –њ–Њ–і–∞—В–Ї—Ц–≤ –і–ї—П –§–Ю–Я, –Ґ–Ю–Т —В–∞ –Я–Р–Ґ. –°–Є—Б—В–µ–Љ–∞ –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П –љ–µ –њ–Њ–≤–Є–љ–љ–∞ –Ј–∞–Ї—А—Ц–њ–ї—О–≤–∞—В–Є—Б—П –Ј–∞ –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц–є–љ–Њ—О —Д–Њ—А–Љ–Њ—О –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞. –Э–∞–і–∞–љ–љ—П –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞–Љ —Ц –§–Ю–Я –Љ–Њ–ґ–ї–Є–≤–Њ—Б—В—Ц –≤—Ц–ї—М–љ–Њ–≥–Њ –≤–Є–±–Њ—А—Г —Б—Е–µ–Љ–Є –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П: –њ—А–∞—Ж—О–≤–∞—В–Є –Ј –Я–Ф–Т —З–Є –Ј –њ–Њ–і–∞—В–Ї–Њ–Љ –Ј –њ—А–Њ–і–∞–ґ—Ц–≤.

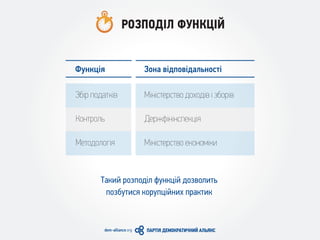

- 12. –†–Ю–Ч–Я–Ю–Ф–Ж–Ы –§–£–Э–Ъ–¶–Ж–Щ –§—Г–љ–Ї—Ж—Ц—П –Ч–Њ–љ–∞ –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Њ—Б—В—Ц –Ґ–∞–Ї–Є–є —А–Њ–Ј–њ–Њ–і—Ц–ї —Д—Г–љ–Ї—Ж—Ц–є –і–Њ–Ј–≤–Њ–ї–Є—В—М –њ–Њ–Ј–±—Г—В–Є—Б—П –Ї–Њ—А—Г–њ—Ж—Ц–є–љ–Є—Е –њ—А–∞–Ї—В–Є–Ї –Ч–±—Ц—А –њ–Њ–і–∞—В–Ї—Ц–≤ –Ъ–Њ–љ—В—А–Њ–ї—М –Ь–µ—В–Њ–і–Њ–ї–Њ–≥—Ц—П –Ь—Ц–љ—Ц—Б—В–µ—А—Б—В–≤–Њ –і–Њ—Е–Њ–і—Ц–≤ —Ц –Ј–±–Њ—А—Ц–≤ –Ф–µ—А–ґ—Д—Ц–љ—Ц–љ—Б–њ–µ–Ї—Ж—Ц—П –Ь—Ц–љ—Ц—Б—В–µ—А—Б—В–≤–Њ –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є

- 13. –†–Х–§–Ю–†–Ь–£–Т–Р–Э–Э–ѓ –Я–Ю–Ф–Р–Ґ–Ъ–Ю–Т–Ю–З –Р–Ф–Ь–Ж–Э–Ж–°–Ґ–†–Р–¶–Ж–З –Ю–±–Љ–µ–ґ–µ–љ–љ—П –Ї—Ц–ї—М–Ї–Њ—Б—В—Ц –њ–µ—А–µ–≤—Ц—А–Њ–Ї –±—Ц–Ј–љ–µ—Б—Г –°–Ї–∞—Б—Г–≤–∞–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч –Љ—Ц–ї—Ц—Ж—Ц—Ч –Я–Њ—Б—В—Г–њ–Њ–≤–∞ –њ–Њ–≤–љ–∞ –Ј–∞–Љ—Ц–љ–∞ —И—В–∞—В—Г –≤ –њ–Њ–і–∞—В–Ї–Њ–≤—Ц–є —Б–Є—Б—В–µ–Љ—Ц –†–µ—Д–Њ—А–Љ–∞ –Ф–µ—А–ґ—Д—Ц–љ–Љ–Њ–љ—Ц—В–Њ—А–Є–љ–≥—Г: —Г–љ–µ–Ј–∞–ї–µ–ґ–љ–µ–љ–љ—П, —А–Њ—В–∞—Ж—Ц—П –Ї–∞–і—А—Ц–≤ –Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ–µ –≤–њ—А–Њ–≤–∞–і–ґ–µ–љ–љ—П –µ–ї–µ–Ї—В—А–Њ–љ–љ–Њ—Ч –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –Ф–µ–ї–µ–≥—Г–≤–∞–љ–љ—П –∞–≥–µ–љ—В—Б—М–Ї–Є—Е —Д—Г–љ–Ї—Ж—Ц–є –Ј—Ц —Б–њ–ї–∞—В–Є –њ–Њ–і–∞—В–Ї—Ц–≤ –Ї–Њ–Љ–µ—А—Ж—Ц–є–љ–Є–Љ –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—П–Љ (–±–∞–љ–Ї–∞–Љ) –Ч–љ–∞—З–љ–µ —Б–Ї–Њ—А–Њ—З–µ–љ–љ—П –Ї—Ц–ї—М–Ї–Њ—Б—В—Ц –њ–µ—А—Б–Њ–љ–∞–ї—Г —Ц –њ—Ц–і–љ—П—В—В—П –Ј–∞—А–њ–ї–∞—В –Ф–ґ–µ—А–µ–ї–Њ: iota-tax.org –Я–Њ–і–∞—В–Ї–Њ–≤—Ц –љ–∞–і—Е–Њ–і–ґ–µ–љ–љ—П –љ–∞ –Њ–і–љ–Њ–≥–Њ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч –∞–і–Љ—Ц–љ—Ц—Б—В—А–∞—Ж—Ц—Ч (–Љ–ї–љ. —Ф–≤—А–Њ, 2012 —А—Ц–Ї) 0 1.00.5 1.5 2.0 2.5 3.0 3.5 –£–Ъ–†–Р–З–Э–Р –Ь–Ю–Ы–Ф–Ю–Т–Р –С–Ю–Ы–У–Р–†–Ж–ѓ –Я–Ю–Ы–ђ–©–Р –°–Ы–Ю–Т–Р–Ъ–Ж–ѓ –Ы–Ш–Ґ–Т–Р –І–Х–•–Ж–ѓ –Ы–Р–Ґ–Т–Ж–ѓ –С–Ж–Ы–Ю–†–£–°–ђ –†–Ю–°–Ж–ѓ –Х–°–Ґ–Ю–Э–Ж–ѓ –Љ–ї–љ.—Ф–≤—А–Њ

- 14. –Ґ–Р–Ъ–Ґ–Ш–Ъ–Р –Я–†–Ю–Т–Х–Ф–Х–Э–Э–ѓ –Я–Ю–Ф–Р–Ґ–Ъ–Ю–Т–Ю–З –†–Х–§–Ю–†–Ь–Ш –Ч–∞—Б—В–Њ—Б—Г–≤–∞–љ–љ—П —В–µ—А–Є—В–Њ—А—Ц–∞–ї—М–љ–Њ-–≥–∞–ї—Г–Ј–µ–≤–Њ–≥–Њ –њ—А–Є–љ—Ж–Є–њ—Г –Я–Њ–≤–љ–∞ –Ј–∞–Љ—Ц–љ–∞ –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —Б–Є—Б—В–µ–Љ–Є –≤ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–Љ—Г —А–µ–≥—Ц–Њ–љ—Ц –Я–Њ–і–∞–ї—М—И–µ —А–Њ–Ј—И–Є—А–µ–љ–љ—П –њ–Њ–Ј–Є—В–Є–≤–љ–Њ—Ч –њ—А–∞–Ї—В–Є–Ї–Є –љ–∞ —Ц–љ—И—Ц —А–µ–≥—Ц–Њ–љ–Є –§–Њ—А–Љ—Г–≤–∞–љ–љ—П –њ–Њ–≤–љ—Ц—Б—В—О –љ–Њ–≤–Є—Е —В–µ—А–Є—В–Њ—А—Ц–∞–ї—М–љ–Є—Е –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –њ—Ц–і—А–Њ–Ј–і—Ц–ї—Ц–≤ –Ф–Њ–≤–µ–і–µ–љ–љ—П –≤—Б—Ц—Е –Ј–∞–њ–ї–∞–љ–Њ–≤–∞–љ–Є—Е –Ј–Љ—Ц–љ –і–Њ –±—Ц–Ј–љ–µ—Б—Г —В–∞ –њ—А–Њ–≤–µ–і–µ–љ–љ—П –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Є—Е —Б–µ–Љ—Ц–љ–∞—А—Ц–≤ —В–∞ —В—А–µ–љ—Ц–љ–≥—Ц–≤ –Я—А–Њ–≤–µ–і–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч –∞–Љ–љ—Ц—Б—В—Ц—Ч —Г –≤–Є–Ј–љ–∞—З–µ–љ–Њ–Љ—Г —А–µ–≥—Ц–Њ–љ—Ц, –Њ—Б—В–∞–љ–љ—Ц–є –і–µ–љ—М —П–Ї–Њ—Ч —Б–њ—Ц–≤–њ–∞–і–∞—В–Є–Љ–µ –Ј –і–љ–µ–Љ –Ј–∞–њ—Г—Б–Ї—Г –љ–Њ–≤–Њ—Ч —Б–Є—Б—В–µ–Љ–Є –Њ–њ–Њ–і–∞—В–Ї—Г–≤–∞–љ–љ—П –Р–љ–∞–ї—Ц–Ј —А–µ–Ј—Г–ї—М—В–∞—В—Ц–≤ —А–µ—Д–Њ—А–Љ–Є –Т–љ–µ—Б–µ–љ–љ—П –Ї–Њ—А–µ–Ї—В–Є–≤ –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е —А–Њ–±–Њ—В–Є –Ј–∞ –њ–µ—А—И—Ц 3 –Љ—Ц—Б. –Я–Њ–і–∞–ї—М—И–µ —А–Њ–Ј–њ–Њ–≤—Б—О–і–ґ–µ–љ–љ—П –њ–Њ –∞–љ–∞–ї–Њ–≥—Ц—Ч –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —А–µ—Д–Њ—А–Љ–Є –љ–∞ —Ц–љ—И—Ц —В–µ—А–Є—В–Њ—А—Ц—Ч —В–∞ –≥–∞–ї—Г–Ј—Ц –Ч–∞–њ—Г—Б–Ї –љ–Њ–≤–Њ—Ч –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —Б–Є—Б—В–µ–Љ–Є –≤ —А–µ–≥—Ц–Њ–љ—Ц 1 2 3 4 5

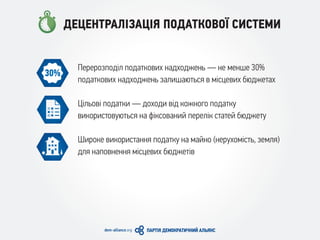

- 15. –Ф–Х–¶–Х–Э–Ґ–†–Р–Ы–Ж–Ч–Р–¶–Ж–ѓ –Я–Ю–Ф–Р–Ґ–Ъ–Ю–Т–Ю–З –°–Ш–°–Ґ–Х–Ь–Ш –Я–µ—А–µ—А–Њ–Ј–њ–Њ–і—Ц–ї –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –љ–∞–і—Е–Њ–і–ґ–µ–љ—М вАФ –љ–µ –Љ–µ–љ—И–µ 30% –њ–Њ–і–∞—В–Ї–Њ–≤–Є—Е –љ–∞–і—Е–Њ–і–ґ–µ–љ—М –Ј–∞–ї–Є—И–∞—О—В—М—Б—П –≤ –Љ—Ц—Б—Ж–µ–≤–Є—Е –±—О–і–ґ–µ—В–∞—Е –¶—Ц–ї—М–Њ–≤—Ц –њ–Њ–і–∞—В–Ї–Є вАФ –і–Њ—Е–Њ–і–Є –≤—Ц–і –Ї–Њ–ґ–љ–Њ–≥–Њ –њ–Њ–і–∞—В–Ї—Г –≤–Є–Ї–Њ—А–Є—Б—В–Њ–≤—Г—О—В—М—Б—П –љ–∞ —Д—Ц–Ї—Б–Њ–≤–∞–љ–Є–є –њ–µ—А–µ–ї—Ц–Ї —Б—В–∞—В–µ–є –±—О–і–ґ–µ—В—Г –®–Є—А–Њ–Ї–µ –≤–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –њ–Њ–і–∞—В–Ї—Г –љ–∞ –Љ–∞–є–љ–Њ (–љ–µ—А—Г—Е–Њ–Љ—Ц—Б—В—М, –Ј–µ–Љ–ї—П) –і–ї—П –љ–∞–њ–Њ–≤–љ–µ–љ–љ—П –Љ—Ц—Б—Ж–µ–≤–Є—Е –±—О–і–ґ–µ—В—Ц–≤

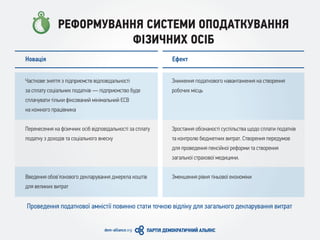

- 16. –†–Х–§–Ю–†–Ь–£–Т–Р–Э–Э–ѓ –°–Ш–°–Ґ–Х–Ь–Ш –Ю–Я–Ю–Ф–Р–Ґ–Ъ–£–Т–Р–Э–Э–ѓ –§–Ж–Ч–Ш–І–Э–Ш–• –Ю–°–Ж–С –Я—А–Њ–≤–µ–і–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч –∞–Љ–љ—Ц—Б—В—Ц—Ч –њ–Њ–≤–Є–љ–љ–Њ —Б—В–∞—В–Є —В–Њ—З–Ї–Њ—О –≤—Ц–і–ї—Ц–Ї—Г –і–ї—П –Ј–∞–≥–∞–ї—М–љ–Њ–≥–Њ –і–µ–Ї–ї–∞—А—Г–≤–∞–љ–љ—П –≤–Є—В—А–∞—В –Э–Њ–≤–∞—Ж—Ц—П –Х—Д–µ–Ї—В –І–∞—Б—В–Ї–Њ–≤–µ –Ј–љ—П—В—В—П –Ј –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤ –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Њ—Б—В—Ц –Ј–∞ —Б–њ–ї–∞—В—Г —Б–Њ—Ж—Ц–∞–ї—М–љ–Є—Е –њ–Њ–і–∞—В–Ї—Ц–≤ вАФ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ –±—Г–і–µ —Б–њ–ї–∞—З—Г–≤–∞—В–Є —В—Ц–ї—М–Ї–Є —Д—Ц–Ї—Б–Њ–≤–∞–љ–Є–є –Љ—Ц–љ—Ц–Љ–∞–ї—М–љ–Є–є –Д–°–Т –љ–∞ –Ї–Њ–ґ–љ–Њ–≥–Њ –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–∞ –Я–µ—А–µ–љ–µ—Б–µ–љ–љ—П –љ–∞ —Д—Ц–Ј–Є—З–љ–Є—Е –Њ—Б—Ц–± –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Њ—Б—В—Ц –Ј–∞ —Б–њ–ї–∞—В—Г –њ–Њ–і–∞—В–Ї—Г –Ј –і–Њ—Е–Њ–і—Ц–≤ —В–∞ —Б–Њ—Ж—Ц–∞–ї—М–љ–Њ–≥–Њ –≤–љ–µ—Б–Ї—Г –Т–≤–µ–і–µ–љ–љ—П –Њ–±–Њ–≤вАЩ—П–Ј–Ї–Њ–≤–Њ–≥–Њ –і–µ–Ї–ї–∞—А—Г–≤–∞–љ–љ—П –і–ґ–µ—А–µ–ї–∞ –Ї–Њ—И—В—Ц–≤ –і–ї—П –≤–µ–ї–Є–Ї–Є—Е –≤–Є—В—А–∞—В –Ч–љ–Є–ґ–µ–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ–≥–Њ –љ–∞–≤–∞–љ—В–∞–ґ–µ–љ–љ—П –љ–∞ —Б—В–≤–Њ—А–µ–љ–љ—П —А–Њ–±–Њ—З–Є—Е –Љ—Ц—Б—Ж—М –Ч—А–Њ—Б—В–∞–љ–љ—П –Њ–±—Ц–Ј–љ–∞–љ–Њ—Б—В—Ц —Б—Г—Б–њ—Ц–ї—М—Б—В–≤–∞ —Й–Њ–і–Њ —Б–њ–ї–∞—В–Є –њ–Њ–і–∞—В–Ї—Ц–≤ —В–∞ –Ї–Њ–љ—В—А–Њ–ї—О –±—О–і–ґ–µ—В–љ–Є—Е –≤–Є—В—А–∞—В. –°—В–≤–Њ—А–µ–љ–љ—П –њ–µ—А–µ–і—Г–Љ–Њ–≤ –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–љ—П –њ–µ–љ—Б—Ц–є–љ–Њ—Ч —А–µ—Д–Њ—А–Љ–Є —В–∞ —Б—В–≤–Њ—А–µ–љ–љ—П –Ј–∞–≥–∞–ї—М–љ–Њ—Ч —Б—В—А–∞—Е–Њ–≤–Њ—Ч –Љ–µ–і–Є—Ж–Є–љ–Є. –Ч–Љ–µ–љ—И–µ–љ–љ—П —А—Ц–≤–љ—П —В—Ц–љ—М–Њ–≤–Њ—Ч –µ–Ї–Њ–љ–Њ–Љ—Ц–Ї–Є

- 17. –†–Ю–Ч–Т–Ш–Ґ–Ю–Ъ –Ф–Х–Я–†–Х–°–Ш–Т–Э–Ш–• –†–Х–У–Ж–Ю–Э–Ж–Т –Э–∞ –≤–Є–Ј–љ–∞—З–µ–љ–Є–є —Б—В—А–Њ–Ї –Я—Ц–і –Ї–Њ–љ–Ї—А–µ—В–љ—Ц –Ј–Њ–±–Њ–≤вАЩ—П–Ј–∞–љ–љ—П–Љ–Є —Ц–љ–≤–µ—Б—В–Њ—А–∞ —Й–Њ–і–Њ —А–Њ–Ј–≤–Є—В–Ї—Г –±—Ц–Ј–љ–µ—Б—Г —Ц —Б—В–≤–Њ—А–µ–љ–љ—П —А–Њ–±–Њ—З–Є—Е –Љ—Ц—Б—Ж—М –Э–∞–і–∞–љ–љ—П –≤—Ц–і—Б—В—А–Њ—З–Ї–Є –њ–Њ –њ–Њ–і–∞—В–Ї–Њ–≤–Є–Љ –њ–ї–∞—В–µ–ґ–∞–Љ –і–ї—П —Ц–љ–≤–µ—Б—В–Њ—А—Ц–≤: –¶–µ –і–Њ–Ј–≤–Њ–ї–Є—В—М –Ј–∞–ї—Г—З–Є—В–Є —Ц–љ–≤–µ—Б—В–Є—Ж—Ц–є–љ—Ц —А–µ—Б—Г—А—Б–Є –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–љ—Ц —А–µ—Д–Њ—А–Љ –≤ –љ–µ–µ—Д–µ–Ї—В–Є–≤–љ–Є—Е –±–∞–Ј–Њ–≤–Є—Е –≥–∞–ї—Г–Ј—П—Е (–≤—Г–≥—Ц–ї—М–љ–∞, –і–Њ–±—Г–≤–љ–∞ —В–Њ—Й–Њ)

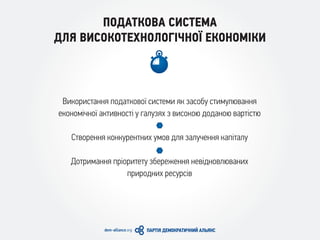

- 18. –Я–Ю–Ф–Р–Ґ–Ъ–Ю–Т–Р –°–Ш–°–Ґ–Х–Ь–Р –Ф–Ы–ѓ –Т–Ш–°–Ю–Ъ–Ю–Ґ–Х–•–Э–Ю–Ы–Ю–У–Ж–І–Э–Ю–З –Х–Ъ–Ю–Э–Ю–Ь–Ж–Ъ–Ш –Т–Є–Ї–Њ—А–Є—Б—В–∞–љ–љ—П –њ–Њ–і–∞—В–Ї–Њ–≤–Њ—Ч —Б–Є—Б—В–µ–Љ–Є —П–Ї –Ј–∞—Б–Њ–±—Г —Б—В–Є–Љ—Г–ї—О–≤–∞–љ–љ—П –µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Њ—Ч –∞–Ї—В–Є–≤–љ–Њ—Б—В—Ц —Г –≥–∞–ї—Г–Ј—П—Е –Ј –≤–Є—Б–Њ–Ї–Њ—О –і–Њ–і–∞–љ–Њ—О –≤–∞—А—В—Ц—Б—В—О –°—В–≤–Њ—А–µ–љ–љ—П –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Є—Е —Г–Љ–Њ–≤ –і–ї—П –Ј–∞–ї—Г—З–µ–љ–љ—П –Ї–∞–њ—Ц—В–∞–ї—Г –Ф–Њ—В—А–Є–Љ–∞–љ–љ—П –њ—А—Ц–Њ—А–Є—В–µ—В—Г –Ј–±–µ—А–µ–ґ–µ–љ–љ—П –љ–µ–≤—Ц–і–љ–Њ–≤–ї—О–≤–∞–љ–Є—Е –њ—А–Є—А–Њ–і–љ–Є—Е —А–µ—Б—Г—А—Б—Ц–≤

- 19. –Т–∞—И—Ц –Ї–Њ–Љ–µ–љ—В–∞—А—Ц —В–∞ –њ—А–Њ–њ–Њ–Ј–Є—Ж—Ц—Ч –љ–∞–і—Б–Є–ї–∞–є—В–µ –Ј–∞ –∞–і—А–µ—Б–Њ—О reforms@dem-alliance.org