EVIDEN»öA ECONOMICńā - descriere si tipuri

‚ÄĘDownload as PPT, PDF‚ÄĘ

0 likes‚ÄĘ43 views

EVIDEN»öA ECONOMICńā - descriere si tipuri

EVIDEN»öA ECONOMICńā - descriere si tipuri

- 1. EVIDEN»öA ECONOMICńā EVIDEN»öA ECONOMICńā PROF. DR. ERB ELENA MIHAELA »ė Colegiul Economic Colegiul Economic ‚Äú ‚ÄúIon Ghica Ion Ghica‚ÄĚ ‚ÄĚ T√Ęrgovi te »ô T√Ęrgovi te »ô T√Ęrgovi»ôte 2024

- 2. 1. Etalonul 2. Eviden»õa economicńÉ 3. Fi»ôe de lucru CUPRINS

- 3. Tipuri de etalon de eviden»õńÉ Ôāß Etalonul de eviden»õńÉ reprezintńÉ o modalitate de mńÉsurare »ôi exprimare a activitńÉ»õii »ôi fenomenelor economice prin care se pot cunoa»ôte dimensiunile acestora. Ôāß Tipuri de etalon de eviden : »õńÉ ÔĀ∂Etalonul natural ÔĀ∂Etalonul muncńÉ ÔĀ∂Etalon b nesc (monetar sau valoric) ńÉ

- 4. Etalonul Etalonul natural natural Ôāß se utilizeaza pentru a exprima activitńÉ»õile economice »õin√Ęnd seama de dimensiunile lor naturale »ôi √ģmbracńÉ forma metrului, kilogramului, metrului, kilogramului, tonei tonei etc.; Ôāß se folose»ôte √ģn toate formele de eviden ńÉ »õ economicńÉ, cu o mare frecven»õa √ģn eviden eviden»õ »õa tehnico-operativ a tehnico-operativńÉ ńÉ; ; Ôāß pentru cre»ôterea puterii sale de exprimare »ôi extinderea posibilitńÉ»õilor de utilizare, √ģn unele ramuri au fost concepute etaloane natural- etaloane natural- conventionale, conventionale, pentru a se putea exprima activitńÉ»õi relativ eterogene. De exemplu √ģn agricultur√§ se foloseste ,hantrul" - unitate conventional√£ echivalent√£ cu1 hectar de arńÉturńÉ, folositńÉ pentru mńÉsurarea efectuatńÉ de tractoare; Etalonul conven»õional √ģn construc»õii - apartamentul conven»õional, care este apartamentul cu douńÉ camere.

- 5. Etalonul Etalonul munc muncńÉ ńÉ Ôāß permite exprimarea volumului de munc volumului de muncńÉ ńÉ consumat consumatńÉ ńÉ sau sau care va trebui consumat care va trebui consumatńÉ ńÉ; ; Ôāß se exprimńÉ √ģn unit unitńÉ»õ ńÉ»õi i cum sunt ,om/zi" sau,om/or ,om/zi" sau,om/orńÉ ńÉ" " etc.; Ôāß este folosit √ģn programarea »ôi urmńÉrirea consumului de for ńÉ »õ de muncńÉ, √ģn fundamentarea normelor de munc normelor de muncńÉ ńÉ sau √ģn calculul productivit productivitńÉ»õ ńÉ»õi muncii. i muncii.

- 6. Etalanul Etalanul b bńÉ ńÉnesc nesc (monetar sau (monetar sau valoric) valoric) Ôāß se folose»ôte pentru exprimarea activitńÉ»õilor economice √ģn forma bńÉneascńÉ, adicńÉ √ģn »õara noastr√£ - √ģn lei; √ģn lei; Ôāß este √ģnt√Ęlnit cel mai frecvent √ģn toate formele de eviden»õńÉ economicńÉ, iar √ģn √ģn eviden eviden»õ »õa contabil a contabilńÉ ńÉ este este chiar obligatoriu; chiar obligatoriu; Ôāß face posibilńÉ evaluarea consumurilor materiale evaluarea consumurilor materiale »ôi de energie, evaluarea amortiz amortizńÉ ńÉrii, costul activit rii, costul activitńÉ»õ ńÉ»õilor, ilor, profitul, impozitele. profitul, impozitele. Ôāß Organul de control este Organul de control este Ministerul Finan elor publice. »õ Ministerul Finan elor publice. »õ Ôāß Evidenta economicńÉ constituie o componentńÉ a sistemului informa»õional, prin care se urmńÉre»ôte √ģnregistrarea √ģnregistrarea »ô »ôi controlul mijloacelor economice, a i controlul mijloacelor economice, a surselor de provenien surselor de provenien»õńÉ »õńÉ a acestora »ôi a rezultatelor a rezultatelor ob ob»õ »õinute inute √ģn decursul unei perioade determinate (lunńÉ, an).

- 7. Eviden»õa economicńÉ - este un sistem unitar de √ģnregistrare, de urmńÉrire »ôi de control cu ajutorul datelor informa»õionale, documentat, cronologic »ôi sistematic, √ģn etaloane cantitative »ôi √ģn etalon valoric, √ģn scopul cunoasterii √ģn ansamblu a activitńÉ»õi desf√£»ôurate. - asigurńÉ ponderea datelor informationale (70% din totalul informa»õiilor economice): Ôāß 46-50% sunt informatii furnizate de contabilitate; Ôāß 9-13% sunt informati furnizate de statistica economico-socialńÉ; Ôāß 11% sunt informatii furnizate de eviden»õa operativńÉ.

- 9. Fi»ôa de lucru nr.1 Ôāß RńÉspunde»õi prin adevńÉrat (A) sau fals (F) la urmńÉtoarele enun»õuri: a) Etalonul muncńÉ permite exprimarea volumului de muncńÉ consumatńÉ sau care va trebui consumatńÉ, raporatńÉ √ģn unitńÉ»õi cum sunt,om/zi" sau,om/orńÉ". b) Etalonul b√£nesc constńÉ, desigur, √ģn exprimarea activitńÉ»õilor economice √ģn formńÉ bńÉneasc√£, adicńÉ √ģn »õara noastrńÉ √ģn Euro. c) Etalonul de eviden ńÉ »õ reprezintńÉ o modalitate de mńÉsurare »ôi de exprimare a activitńÉ»õi i »ô a fenomenelor economice prin care se pot cunoa»ôte dimensiunile acestora. d) Statistica economico-socialńÉ furnizeazńÉ 45-50% din informa»õii. e) Primele etaloane au fost prototipuri de platinńÉ ale metrului »ôi ale kilogramului. f) Etalonul natural conven»õional se exprimńÉ √ģn ‚Äúom-ore‚ÄĚ. g) √én eviden»õa contabilńÉ etalonul bńÉnesc este obligatoriu. h) Evidenta contabilńÉ se realizeazńÉ dupńÉ reguli stabilite de Institutul Na»õional de StastisticńÉ. https://insse.ro/cms/ https://insse.ro/cms/

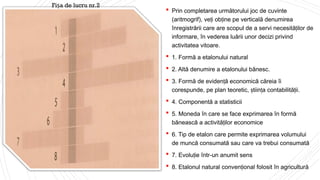

- 10. Ôāß Prin completarea urmńÉtorului joc de cuvinte (aritmogrif), ve»õi ob»õine pe verticalńÉ denumirea √ģnregistrńÉrii care are scopul de a servi necesitńÉ»õilor de informare, √ģn vederea luńÉrii unor decizi privind activitatea vitoare. Ôāß 1. FormńÉ a etalonului natural Ôāß 2. AltńÉ denumire a etalonului bńÉnesc. Ôāß 3. FormńÉ de eviden ńÉ »õ economicńÉ cńÉreia √ģi corespunde, pe plan teoretic, »ôtiin»õa contabilitńÉ ii »õ . Ôāß 4. ComponentńÉ a statisticii Ôāß 5. Moneda √ģn care se face exprimarea √ģn formńÉ bńÉneascńÉ a activitńÉ»õilor economice Ôāß 6. Tip de etalon care permite exprimarea volumului de muncńÉ consumatńÉ sau care va trebui consumatńÉ Ôāß 7. Evolu»õie √ģntr-un anumit sens Ôāß 8. Etalonul natural conven»õional folosit √ģn agriculturńÉ Fi a de lucru nr.2 »ô

- 11. Fi»ôe de lucru nr. 3 √éncercui i / expune i litera corespunzńÉtoare rńÉspunsului corect: »õ »õ Ôāß1. .Etalonul natural se mai numeste: a) cantitativ; b) valoric; c) bńÉnesc; d) muncńÉ. Ôāß3. Etalonul muncńÉ se exprimńÉ √ģn: a) lei b) om-ore; c) tone; d) metri. Ôāß4. Evidenta statisticńÉ este forma eviden e »õ i economice cńÉreia √ģi corespunde pe plan teoretic: a) stiinta contabilitńÉ»õii; b) stiinta statisticńÉ; c) stiinta matematicńÉ; d) stiinta economicńÉ. Ôāß5. Evidentei contabile √ģi este caracteristicńÉ urmńÉtoarea trasńÉturńÉ: a) se organizeaz√£ la locul si √ģn momentul producerii fenomenelor economice; b) determina ritmul de evolutie a unui fenomen; c) foloseste obligatoriu exprimarea activit√£tilor √ģn etalon bńÉnesc; d) determinńÉ structura fenomenelor »ôi a proceselor economice.

- 12. Ôāß Asociati cifrele din coloana A cu literele din coloana B Fi»ôe de lucru nr. 4 Coloana A Tipuri de etaloane coloana B Caracteristici 1. Etalonul natural a) asigurńÉ uniformitatea »ôi comparabilitatea informa i »õ ilor. 2. Etalonul bńÉnesc b) constituie suportul de date pentru contabilitatea financiarńÉ »ôi contabilitatea de gestiune 3. Etalonul muncńÉ c) sunt confiden»õiale »ôi asigurńÉ pńÉstrarea secretului afacerilor. d) sunt folosite √ģn controlul impozitelor »ôi taxelor datorate.