Financijski plan - Ana Marija Delic

•

1 like•806 views

6. poslovno predavanje u sklopu Software StartUp Academy Osijek - Ana Marija ¶Ů±đ±ôľ±Ä‡ 'Financijski plan'

Financijski plan - Ana Marija Delic

- 1. Financijski plan Doc.dr.sc. Anamarija ¶Ů±đ±ôľ±Ä‡

- 2. Teme predavanja  Troškovi  Vrste troškova  Podjela troškova po kategorijama  Investicije – početni kapital  Financijski planovi i projekcije  Račun dobiti i gubitka

- 3. Poznavanje troškova pomaže pri:  određivanju cijena proizvoda ili usluga  reduciranju i kontroli troškova  donošenju boljih odluka u poslovanju (što, kako i koliko proizvoditi)  planiranju budućnosti

- 4. Rekli su o troškovima . . . Premalo brige o troškovima ubija poduzeće; prevelika briga o troškovima ubija kreativnost. Rosenthal

- 5. Kategorije troškova  troškovi osoblja  materijalni troškovi  troškovi kapitala  ostali troškovi

- 6. Troškovi osoblja  neto plaća (iznos koji zaposlenik dobije “na ruke”)  doprinosi na plaću  doprinosi iz plaće  porez i prirez Primjer: Izračun plaće za zaposlenika http://www.rrif.hr/wct_index.php?run=kalk13&wct =230

- 7. Primjer poduzeća “Stolar” d.o.o. Poduzeće “Stolar” d.o.o. se bavi proizvodnjom ekskluzivnih, masivnih hrastovih stolova u srednjevijekovnom stilu. U poduzeću je zaposleno 5 djelatnika s punim radnim vremenom, te čistačica preko Agencije za povremeni posao:  Vlasnik (obavlja menadžerske poslove) – neto plaća 7.000,00 Kn  Komercijalista (prodaja stolova) – neto plaća 5.000,00 Kn  3 stolara s majstorskim ispitom (proizvodnja stolova) – neto plaća 4.000,00 Kn  Čistačica – mjesečni trošak iznosi 2.000 Kn + troškovi Agencije 10 %* * Agencija za povremeni posao – www.povremeniposao.hr

- 9. Troškovi osoblja poduzeća “Stolar” d.o.o.  Vlasnik – 12.174,64  Komercijalista – 8.091,01  Stolar – 6.365,59*3= 19.096,77 39.362,42 mjesečno 472.349,09 godišnje Čistačica – 2.200,00 kn mjesečno, odnosno 26.400,00 godišnje Godišnji trošak osoblja = 498.749,09 Kn

- 10. Pogled iz druge perspektive

- 11. Materijalni troškovi Obuhvaćaju sve troškove vezane za nabavljene sirovine i materijal, sitni inventar, rezervne dijelove, energiju, gorivo i mazivo dobiju se množenjem količina sirovina, materijala, gotovih proizvoda, energije i drugih materijalnih inputa i njihovih nabavnih cijena

- 12. Materijalni troškovi – “Stolar” d.o.o. TROŠAK KOLIČINA X CIJENA UKUPNO Drvo - hrast 2 m² x 100 Kn 200,00 Čavli, zakovice 10 kom x 5 Kn 50,00 Lak za drvo 0,5 l x 15 Kn 7,5 Struja 15 kW x 2 Kn 30,00 Direktan rad 30 sati x 37,89 1.136,71 Ukupno: 1.424,21

- 13. Troškovi kapitala Svi troškovi vezani uz posuđeni novac – kamate na kreditna sredstva, prekoračenje na žiro-računu, amortizacija

- 14. Amortizacija Amortizacija je gubitak vrijednosti opreme i strojeva u dugotrajnoj imovini vašeg poduzeća i kao takova predstavlja trošak  Zakon o oporezivanju dobiti (Narodne novine 1/05)

- 15. Amortizacija Osnovica za obraÄŤun amortizacije jest nabavna vrijednost pojedinog predmeta dugotrajne imovine (nabavna cijena + carina + transport +montaĹľa) Stopa amortizacije = 100 / vijek trajanja

- 16. Amortizacija Opis Redovna stopa Dvostruka stopa Građevinski objekti 5 % 10 % Brodovi (iznad 1.000 brt) 5 % 10 % Osobni automobili 20 % 40 % Oprema, teretna i dr. vozila 25 % 50 % Mehanizacija 25 % 50 % Računala i računalna oprema 50 % 100 % Računalni programi, mobiteli 50 % 100 % Oprema za računalne mreže 50 % 100 % Osnovno stado 20 % 40 % Ostala nespomenuta imovina 10 % 20 % Nematerijalna imovina 25 % 50 % Izvor: NN 1/05 Zakon o oporezivanju dobiti

- 17. Amortizacija opreme poduzeća “Stolar” d.o.o.  Električna pila – 25.000,00 / 4 = 6.250,00  Blanjalica – 15.000,00 / 4 = 3.750,00  Računalo – 5.000,00 / 2 =2.500,00  Uredski namještaj – 20.000,00 / 4 = 5.000,00 Godišnji trošak amortizacije = 17.500,00 Kn

- 18. Ostali troškovi Unutar ove kategorije su svi ostali troškovi:  troškovi vode,  troškovi struje,  troškovi telefona,  uredski materijal,  osiguranje,  najamnina i sl.

- 19. Poduzeće “Stolar” d.o.o. Ostali troškovi:  Voda – 500,00 Kn  Osiguranje – 1.000,00 Kn  Računovodstvo – 1.700,00 Kn  Telefon, internet – 3.000,00 Kn  Uredski materijal – 700,00 Kn Mjesečni iznos ostalih troškova = 6.900,00 Godišnji iznos ostalih troškova = 82.800,00 Kn

- 20. Investicije Novac potreban za pokretanje vašeg poslovnog poduhvata - izdaci za zgradu, odnosno poslovni prostor - nabava opreme - nabava strojeva - nabava informatičke opreme - nabava sirovina, repromaterijala, gotovih proizvoda namijenjenih daljnjoj prodaji i sl.

- 21. Investicije Investicije u osnovna sredstva Investicije u obrtna sredstva

- 22. Investicije u osnovna sredstva  zgrada  poslovni prostor  namještaj  strojevi i oprema  troškovi priključka električne energije i telefona  informatička oprema

- 23. Investicije u obrtna sredstva Obrtna sredstva su novac koji se koristi u procesu poslovanja mijenjajući svoj pojavni oblik, a zadržavajući vrijednost na razini uloženih sredstava: - zalihe materijala - zalihe nedovršene proizvodnje - zalihe gotovih proizvoda - potraživanja od kupaca

- 24. Kako procijeniti potreban početni kapital (investicije) ?  investicije  sirovine, materijal za jedan proizvodni ciklus  plaće za jedan proizvodni ciklus  fiksni troškovi za trajanja jednog proizvodnog ciklusa

- 25. Ukupne investicije Potrebna financijska sredstva Iznos u Kn Investicije u osnovna sredstva -Električna pila -Blanjalica -Računalo -Uredski namještaj 65.000,00 Investicije u obrtna sredstva (plaće za mjesec dana + materijal + ostali troškovi) 45874,92 Ukupni iznos potrebnih investicija 110.874,92

- 26. Proračun prihoda  Za proizvodnju 1 stola je potrebno 30 sati  Svaki stolar radi 42 sata tjedno (dio otpada na bolovanja, godišnje odmore, blagdane)  Dakle, svaki stolar napravi 5 stolova mjesečno, odnosno u poduzeću se proizvede 15 stolova mjesečno (180 godišnje) p = 4.000,00 kn

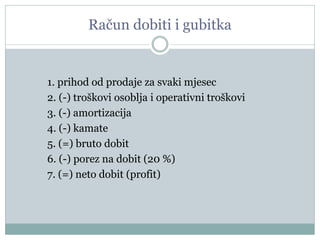

- 27. Račun dobiti i gubitka 1. prihod od prodaje za svaki mjesec 2. (-) troškovi osoblja i operativni troškovi 3. (-) amortizacija 4. (-) kamate 5. (=) bruto dobit 6. (-) porez na dobit (20 %) 7. (=) neto dobit (profit)

- 28. Račun dobiti i gubitka poduzeća “Stolar” d.o.o. + Prihodi (180 * 4.000,00) 720.000,00 - Amortizacija 17.500,00 - Materijalni troškovi 51.750,00 - Plaće 498.749,09 - Kamate 3.313,32 - Ostali troškovi 82.800,00 = Bruto profit 65.887,59 - Porez na dobit 20 % 13.177,52 = Neto profit 52.710,07

- 29. 10 pogrešaka start-up poduzeća 1. Ne ispituju tržište 2. Ne rade poslovni plan 3. Krivo procjenjuju prihode i troškove 4. Ne angažiraju kvalitetno računovodstvo 5. Nemaju obrtna sredstva za poslovanje 6. Zadužuju se s nepovoljnim kamatama 7. Ulaze u krug dugova, iluzija i nadanja 8. Sklapaju nepovoljne ugovore 9. Ne mogu procijeniti rokove i svoje mogućnosti 10. Kreću s previše suvlasnika i previše zaposlenih Izvor: Ožanić, M: “Mali brod na olujnom moru”, Tehnološki park Zagreb, Zagreb,2004.

- 30. Literatura:  Bangs, D.H.Jr: “Kako napraviti poslovni plan s kojim će vaše poslovanje uspjeti”,Centar za poduzetništvo Osijek i Jakubin i sin, Zagreb, 1998.  Ožanić, M: “Mali brod na olujnom moru”, Tehnološki park Zagreb, Zagreb, 2004.  “Start Your Business - Započnite samostalan posao”, International Labour Organization, Geneva, 2003. (dostupno u Centru za poduzetništvo Osijek)  http://www.volksbank.ba/kalkulator.html  http://www.rrif.hr/kalkulator-placa-bruto.asp  www.povremeniposao.hr  www.hamag.hr  www.minpo.hr