Finantsstabiilsuse Ülevaade 2022/2

ŌĆó

0 likesŌĆó653 views

Pressikonverents Eesti Pangas, kus keskpanga president Madis M├╝ller ja finantsstabiilsuse osakonna juhataja Jaak T├Ąrs tutvustavad ├╝levaadet, mis anal├╝├╝sib suuremaid riske Eesti finantssektoris. Pressikonverentsil saab teada: kuidas majanduse jahenemine, kiire hinnakasv ja intresside t├Ąus m├Ąjutavad inimeste ja ettev├Ątete v├Ąimet laene tagasi maksta milline m├Ąju saab majanduse jahenemisel olema uute laenude andmisel ettev├Ątetele ja inimestele kuidas m├Ąjutavad v├Ąlakirjaturgudel toimuvad muutused Eesti pangandussektori rahastamist milliseid samme tuleb keskpanga hinnangul astuda finantssektori tugevuse kindlustamiseks.

Finantsstabiilsuse Ülevaade 2022/2

- 2. MAJANDUSAKTIIVSUSE KAHANEMINE AASTA TEISES POOLES V├äHENDAB ETTEV├ĢTETE TULUSID 2 Allikad: Eesti Pank, statistikaamet. -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 2017 2018 2019 2020 2021 2022 SKP ettev├Ątete hoiused kasum (tegevuse ├╝lej├ż├żk ja segatulu) SKP, ettev├Ątete kasumi ja hoiuste aastakasv

- 3. KAHANEV N├ĢUDLUS, KIIRE HINNAKASV JA SUURENEVAD LAENUTEENINDUSKULUD SEAVAD MAKSEV├ĢIME OHTU 3 -10% -5% 0% 5% 10% 15% 20% 25% 2016 2017 2018 2019 2020 2021 2022 hoiuste aastakasv t├Č├Čtuse m├ż├żr keskmise brutokuupalga reaalkasv Keskmise palga reaalkasv, majapidamiste hoiuste kasv ning t├Č├Čtus Allikad: Eesti Pank, statistikaamet.

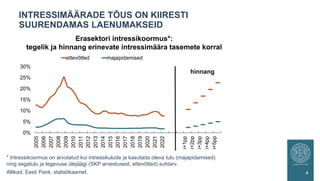

- 4. INTRESSIM├ä├äRADE T├ĢUS ON KIIRESTI SUURENDAMAS LAENUMAKSEID 4 0% 5% 10% 15% 20% 25% 30% 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 i+1pp i+2pp i+3pp i+4pp i+5pp ettev├Ątted majapidamised Erasektori intressikoormus*: tegelik ja hinnang erinevate intressim├ż├żra tasemete korral hinnang Allikad: Eesti Pank, statistikaamet. * Intressikoormus on arvutatud kui intressikulude ja kasutada oleva tulu (majapidamised) ning segatulu ja tegevuse ├╝lej├ż├żgi (SKP arvestusest, ettev├Ątted) suhtarv.

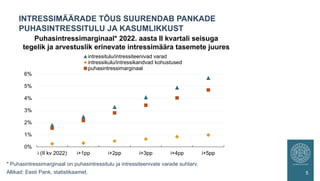

- 5. INTRESSIM├ä├äRADE T├ĢUS SUURENDAB PANKADE PUHASINTRESSITULU JA KASUMLIKKUST 5 0% 1% 2% 3% 4% 5% 6% i (II kv 2022) i+1pp i+2pp i+3pp i+4pp i+5pp intressitulu/intressiteenivad varad intressikulu/intressikandvad kohustused puhasintressimarginaal Puhasintressimarginaal* 2022. aasta II kvartali seisuga tegelik ja arvestuslik erinevate intressim├ż├żra tasemete juures Allikad: Eesti Pank, statistikaamet. * Puhasintressimarginaal on puhasintressitulu ja intressiteenivate varade suhtarv.

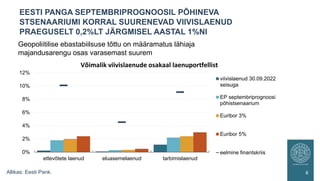

- 6. EESTI PANGA SEPTEMBRIPROGNOOSIL P├ĢHINEVA STSENAARIUMI KORRAL SUURENEVAD VIIVISLAENUD PRAEGUSELT 0,2%LT J├äRGMISEL AASTAL 1%NI 6 Allikas: Eesti Pank. Geopoliitilise ebastabiilsuse t├Ąttu on m├ż├żramatus l├żhiaja majandusarengu osas varasemast suurem 0% 2% 4% 6% 8% 10% 12% ettev├Ątete laenud eluasemelaenud tarbimislaenud viivislaenud 30.09.2022 seisuga EP septembriprognoosi p├Ąhistsenaarium Euribor 3% Euribor 5% eelmine finantskriis V├Ąimalik viivislaenude osakaal laenuportfellist

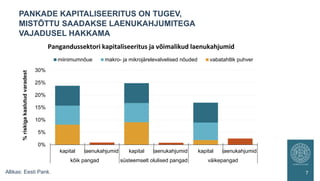

- 7. PANKADE KAPITALISEERITUS ON TUGEV, MIST├ĢTTU SAADAKSE LAENUKAHJUMITEGA VAJADUSEL HAKKAMA 7 Allikas: Eesti Pank. 0% 5% 10% 15% 20% 25% 30% kapital laenukahjumid kapital laenukahjumid kapital laenukahjumid k├Ąik pangad s├╝steemselt olulised pangad v├żikepangad % riskiga kaalutud varadest miinimumn├Ąue makro- ja mikroj├żrelevalvelised n├Ąuded vabatahtlik puhver Pangandussektori kapitaliseeritus ja v├Ąimalikud laenukahjumid

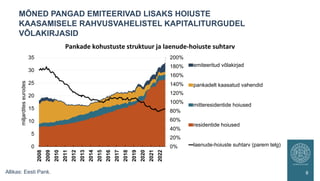

- 8. M├ĢNED PANGAD EMITEERIVAD LISAKS HOIUSTE KAASAMISELE RAHVUSVAHELISTEL KAPITALITURGUDEL V├ĢLAKIRJASID 8 0% 20% 40% 60% 80% 100% 120% 140% 160% 180% 200% 0 5 10 15 20 25 30 35 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 miljardites eurodes emiteeritud v├Ąlakirjad pankadelt kaasatud vahendid mitteresidentide hoiused residentide hoiused laenude-hoiuste suhtarv (parem telg) Pankade kohustuste struktuur ja laenude-hoiuste suhtarv Allikas: Eesti Pank.

- 9. INVESTORID HINNASTAVAD RISKE K├ĢRGEMALT JA SEE PEEGELDUB V├ĢLAKIRJADE INTRESSIM├ä├äRADES 9 Allikad: Bloomberg, Eesti, Panga arvutused. -1,0% 0,0% 1,0% 2,0% 3,0% 4,0% 01.2022 04.2022 07.2022 10.2022 intressim├ż├żra vahe Saksa riigiv├Ąlakirjaga turu intressim├ż├żr LHV ja Luminori eurodes pandiv├Ąlakirjade turuintressim├ż├żrad M├żrkus. 2025. aastal aeguvad v├Ąlakirjad. Andmed seisuga 09.11.2022.

- 10. V├äLISINVESTORID N├äEVAD SIINSEID RISKE SUUREMANA EESTI GEOGRAAFILISE L├äHEDUSE T├ĢTTU S├ĢJAPIIRKONNALE 10 Allikas: Bloomberg. -1% 0% 1% 2% 3% 4% 5% 6% 01.2022 04.2022 07.2022 10.2022 Kreeka Leedu Eesti 07/10/2032 Eesti 06/10/2030 Portugal Saksamaa Pikaajaliste riigiv├Ąlakirjade turuintressim├ż├żrad Andmed seisuga 11.11.2022.

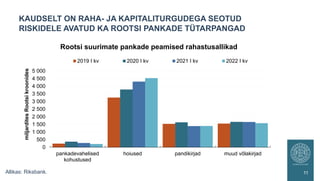

- 11. KAUDSELT ON RAHA- JA KAPITALITURGUDEGA SEOTUD RISKIDELE AVATUD KA ROOTSI PANKADE T├£TARPANGAD 11 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500 5 000 pankadevahelised kohustused hoiused pandikirjad muud v├Ąlakirjad miljardites Rootsi kroonides 2019 I kv 2020 I kv 2021 I kv 2022 I kv Rootsi suurimate pankade peamised rahastusallikad Allikas: Riksbank.

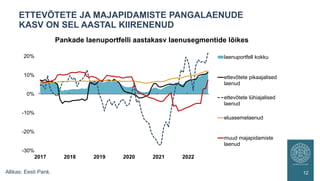

- 12. ETTEV├ĢTETE JA MAJAPIDAMISTE PANGALAENUDE KASV ON SEL AASTAL KIIRENENUD 12 -30% -20% -10% 0% 10% 20% 2017 2018 2019 2020 2021 2022 laenuportfell kokku ettev├Ątete pikaajalised laenud ettev├Ątete l├╝hiajalised laenud eluasemelaenud muud majapidamiste laenud Pankade laenuportfelli aastakasv laenusegmentide l├Ąikes Allikas: Eesti Pank.

- 13. ETTEV├ĢTETE LAENUDE KASVU ANDIS PEAMISE PANUSE KINNISVARASEKTOR 13 -15% -10% -5% 0% 5% 10% 15% 20% 2017 2018 2019 2020 2021 2022 p├Ąllumajandus t├Č├Čstus kinnisvara ja ehitus kaubandus muud sektorid Ettev├Ątetele antud laenude j├ż├żgi aastakasv Allikas: Eesti Pank. Kinnisvara- ja ehitussektori laenude osakaal suurenes 41%ni ettev├Ątete kogulaenuportfellist

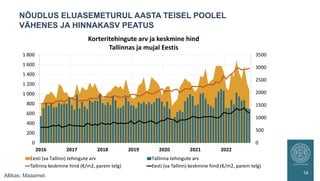

- 14. N├ĢUDLUS ELUASEMETURUL AASTA TEISEL POOLEL V├äHENES JA HINNAKASV PEATUS 14 Allikas: Maaamet. 0 500 1000 1500 2000 2500 3000 3500 0 200 400 600 800 1 000 1 200 1 400 1 600 1 800 2016 2017 2018 2019 2020 2021 2022 Korteritehingute arv ja keskmine hind Tallinnas ja mujal Eestis Eesti (va Tallinn) tehingute arv Tallinna tehingute arv Tallinna keskmine hind (Ōé¼/m2, parem telg) Eesti (va Tallinn) keskmine hind (Ōé¼/m2, parem telg)

- 15. ELUASEMEHINDADE KIIRE KASVU T├ĢTTU ON TURG M├ĢNEV├ĢRRA ├£LEHINNATUD 15 Allikad: statistikaamet, Eesti Pank. 0 50 100 150 200 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 eluaseme hinnaindeks keskmine palk Eluaseme hinna ja keskmise brutokuupalga kasv (2015 = 100)

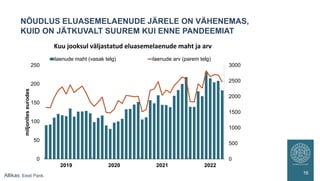

- 16. N├ĢUDLUS ELUASEMELAENUDE J├äRELE ON V├äHENEMAS, KUID ON J├äTKUVALT SUUREM KUI ENNE PANDEEMIAT 16 Allikas: Eesti Pank. 0 500 1000 1500 2000 2500 3000 0 50 100 150 200 250 2019 2020 2021 2022 miljonites eurodes laenude maht (vasak telg) laenude arv (parem telg) Kuu jooksul v├żljastatud eluasemelaenude maht ja arv

- 17. RISKID FINANTSSEKTORI STABIILSUSELE JA EESTI PANGA MEETMED

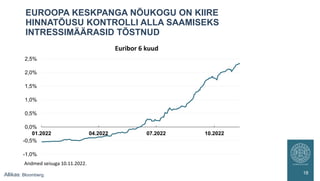

- 18. EUROOPA KESKPANGA N├ĢUKOGU ON KIIRE HINNAT├ĢUSU KONTROLLI ALLA SAAMISEKS INTRESSIM├ä├äRASID T├ĢSTNUD 18 Allikas: Bloomberg. -1,0% -0,5% 0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 01.2022 04.2022 07.2022 10.2022 Euribor 6 kuud Andmed seisuga 10.11.2022.

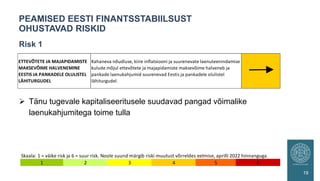

- 19. PEAMISED EESTI FINANTSSTABIILSUST OHUSTAVAD RISKID 19 Risk 1 ’āś T├żnu tugevale kapitaliseeritusele suudavad pangad v├Ąimalike laenukahjumitega toime tulla ETTEV├ĢTETE JA MAJAPIDAMISTE MAKSEV├ĢIME HALVENEMINE EESTIS JA PANKADELE OLULISTEL L├äHITURGUDEL Kahaneva n├Ąudluse, kiire inflatsiooni ja suurenevate laenuteenindamise kulude m├Ąjul ettev├Ątete ja majapidamiste maksev├Ąime halveneb ja pankade laenukahjumid suurenevad Eestis ja pankadele olulistel l├żhiturgudel. 1 2 3 4 5 6 Skaala: 1 = v├żike risk ja 6 = suur risk. Noole suund m├żrgib riski muutust v├Ąrreldes eelmise, aprilli 2022 hinnanguga.

- 20. PEAMISED EESTI FINANTSSTABIILSUST OHUSTAVAD RISKID 20 Risk 2 ’āś Mitmed v├Ąla kasvu n├żitajad viitavad, et kiirest laenukasvust tulenevad riskid on viimase aasta jooksul suurenenud 1 2 3 4 5 6 Skaala: 1 = v├żike risk ja 6 = suur risk. Noole suund m├żrgib riski muutust v├Ąrreldes eelmise, aprilli 2022 hinnanguga. KIIRE LAENUKASV JA V├ĢLAKOORMUSE SUURENEMINE Ettev├Ątete ja majapidamiste laenud kasvavad j├żtkuvalt kiiresti ja v├Ąlakoormus hakkab suurenema. Seet├Ąttu suureneb oht, et varasemast suurem hulk laenuv├Ątjaid satub laenude tagasimaksmisega raskustesse ja pankade laenukahjumid suurenevad.

- 21. ETTEV├ĢTETE JA MAJAPIDAMISTE V├ĢLA KASVU N├äITAJAD VIITAVAD, ET RISKID ON SUURENENUD 21 Allikad: Eesti Pank, statistikaamet. ŌĆó V├Ąla kasv on ├╝letanud pikaajalist majanduskasvu alates 2021. aasta l├Ąpust ŌĆó L├żhiajal v├Ąib oodata k├╝ll laenun├Ąudluse kahanemist, kuid v├Ąlg kasvab prognoosi j├żrgi j├żrgmistel aastatel siiski kiiremini kui majandus tervikuna -5% 0% 5% 10% 15% 20% 2016 2017 2018 2019 2020 2021 2022 2023 2024 8 aasta keskmine SKP kasv v├Ąlg nominaalne SKP* Reaalsektori v├Ąla ja nominaalse SKP aastakasv prognoos * Libisev 4 kvartali SKP aastakasv

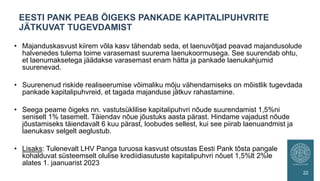

- 22. ŌĆó Majanduskasvust kiirem v├Ąla kasv t├żhendab seda, et laenuv├Ątjad peavad majandusolude halvenedes tulema toime varasemast suurema laenukoormusega. See suurendab ohtu, et laenumaksetega j├ż├żdakse varasemast enam h├żtta ja pankade laenukahjumid suurenevad. ŌĆó Suurenenud riskide realiseerumise v├Ąimaliku m├Ąju v├żhendamiseks on m├Ąistlik tugevdada pankade kapitalipuhvreid, et tagada majanduse j├żtkuv rahastamine. ŌĆó Seega peame ├Ąigeks nn. vastuts├╝klilise kapitalipuhvri n├Ąude suurendamist 1,5%ni seniselt 1% tasemelt. T├żiendav n├Ąue j├Ąustuks aasta p├żrast. Hindame vajadust n├Ąude j├Ąustamiseks t├żiendavalt 6 kuu p├żrast, loobudes sellest, kui see piirab laenuandmist ja laenukasv selgelt aeglustub. ŌĆó Lisaks: Tulenevalt LHV Panga turuosa kasvust otsustas Eesti Pank t├Ąsta pangale kohalduvat s├╝steemselt olulise krediidiasutuste kapitalipuhvri n├Ąuet 1,5%lt 2%le alates 1. jaanuarist 2023 EESTI PANK PEAB ├ĢIGEKS PANKADE KAPITALIPUHVRITE J├äTKUVAT TUGEVDAMIST 22

- 23. PEAMISED EESTI FINANTSSTABIILSUST OHUSTAVAD RISKID 23 Risk 3 ’āś V├Ąlakirjade kaudu rahastamise osakaal on kogu pangandussektori vaates pigem v├żike, puudutades m├Ąnesid ├╝ksikuid panku 1 2 3 4 5 6 Skaala: 1 = v├żike risk ja 6 = suur risk. Noole suund m├żrgib riski muutust v├Ąrreldes eelmise, aprilli 2022 hinnanguga. PANKADE RAHASTAMISEGA SEOTUD RISKIDE SUURENEMINE Ebakindluse suurenemine ja intressim├ż├żrade t├Ąus raha- ja kapitaliturgudel teevad v├Ąlakirjade emiteerimise nii Eesti pankade kui nende l├żhiturgudel tegutsevate emapankade jaoks keerulisemaks ja kallimaks ning see pingestab nende likviidsus- ja rahastamisseisu.

- 24. ŌĆó Eesm├żrk on tagada turvalise hoiustamise v├Ąimalus v├żhemalt suuremates hoiu-laenu├╝histutes (HL├£des), mis t├Č├Čtavad sisuliselt sarnastel alustel pankadega. ŌĆó Riiklik hoiuste tagamine saab loogiliselt k├żia ├╝ksnes k├żsik├żes riikliku j├żrelevalvega. Vastasel juhul peame ├╝hiskondlikult kinni maksma v├Ąimalike kuritarvituste kulud, omamata hoobasid v├Ąimaliku kahju piiramiseks. ŌĆó Eesti Pank on alates 2017. aastast soovitanud viia suuremad HL├£d finantsj├żrelevalve alla ning seada t├żiendavaid n├Ąudeid nende kapitalile, likviidsusele ja juhtimisele. V├żiksemate HL├£de jaoks oleks m├Ąistlik t├Ąhustada sisekontrolli reegleid, suurendada likviidsusn├Ąudeid ja neile peaksid laenuandmisel kehtima krediidiandjatega sarnased n├Ąuded. LOODETAVASTI TEKIB TULEVIKUS J├äRELEVALVE HOIU- LAENU├£HISTUTE TEGEVUSE ├£LE 24

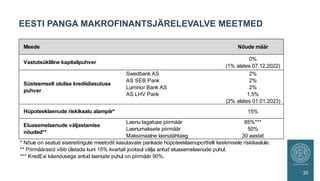

- 25. EESTI PANGA MAKROFINANTSJ├äRELEVALVE MEETMED 25 N├Ąude m├ż├żr 0% (1% alates 07.12.2022) Swedbank AS 2% AS SEB Pank 2% Luminor Bank AS 2% AS LHV Pank 1,5% (2% alates 01.01.2023) 15% Laenu tagatuse piirm├ż├żr 85%*** Laenumaksete piirm├ż├żr 50% Maksimaalne laenut├żhtaeg 30 aastat * N├Ąue on seatud sisereitingute meetodit kasutavate pankade h├╝poteeklaenuportfelli keskmisele riskikaalule. ** Piirm├ż├żrasid v├Ąib ├╝letada kuni 15% kvartali jooksul v├żlja antud eluasemelaenude puhul. *** KredExi k├żendusega antud laenude puhul on piirm├ż├żr 90%. Meede Vastuts├╝kliline kapitalipuhver S├╝steemselt olulise krediidiasutuse puhver H├╝poteeklaenude riskikaalu alampiir* Eluasemelaenude v├żljastamise n├Ąuded**