FiscalitĂ evento "Aiuto devo aprire la partita IVA"

1 like69 views

Il documento fornisce una panoramica sul sistema fiscale italiano, coprendo imposte dirette e indirette come IRPEF e IVA, e descrive le principali modalitĂ di determinazione e versamento delle imposte per le imprese. Include anche dettagli sulle aliquote fiscali e le regole generali relative alla competenza fiscale e all'imputazione dei costi. Inoltre, espone le differenze tra i vari regimi IVA e le operazioni fiscali nazionali e internazionali.

FiscalitĂ evento "Aiuto devo aprire la partita IVA"

- 3. SMA © 2016 Obiettivo: avere qualche riferimento del nostro sistema fiscale, delle imposte dirette (Irpef, Ires, Irap), delle principali imposte indirette (IVA, Bollo, Registro) e delle modalità con le quali lo Stato ci richiede di adempiere ai nostri obblighi di contribuenti. Art. 53 Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario Ú informato a criteri di progressività . 3

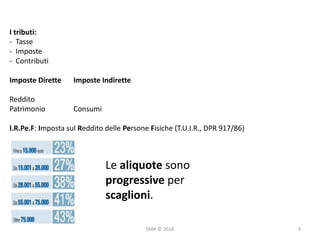

- 4. SMA © 2016 I tributi: - Tasse - Imposte - Contributi Imposte Dirette Imposte Indirette Reddito Patrimonio Consumi I.R.Pe.F: Imposta sul Reddito delle Persone Fisiche (T.U.I.R., DPR 917/86) Le aliquote sono progressive per scaglioni. 4

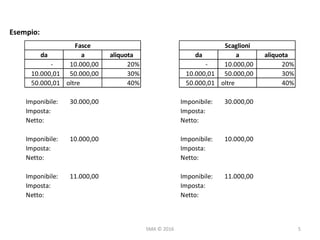

- 5. SMA © 2016 Esempio: da a aliquota da a aliquota - 10.000,00 20% - 10.000,00 20% 10.000,01 50.000,00 30% 10.000,01 50.000,00 30% 50.000,01 oltre 40% 50.000,01 oltre 40% Imponibile: 30.000,00 Imponibile: 30.000,00 Imposta: Imposta: Netto: Netto: Imponibile: 10.000,00 Imponibile: 10.000,00 Imposta: Imposta: Netto: Netto: Imponibile: 11.000,00 Imponibile: 11.000,00 Imposta: Imposta: Netto: Netto: Fasce Scaglioni 5

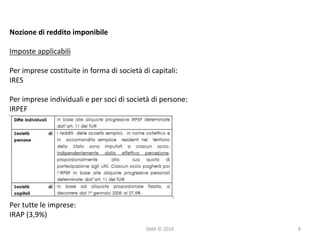

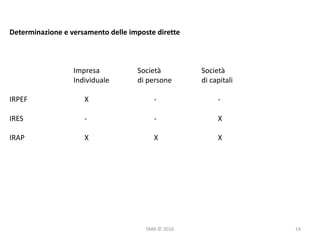

- 14. SMA © 2016 Determinazione e versamento delle imposte dirette Impresa Società Società Individuale di persone di capitali IRPEF X - - IRES - - X IRAP X X X 14

- 16. SMA © 2016 Imposta sul Valore Aggiunto Tutto quanto segue Ăš disciplinato principalmente dal D.P.R. 26 ottobre 1972, n. 633 âMeccanismoâ generale Iva sulle vendite - Iva sugli acquisti = Iva da versare Presupposti Presupposto oggettivo Il presupposto oggettivo dellâimposta consiste in: Ă Cessione di beni Ă Prestazioni di servizi 16

- 17. SMA © 2016 Imposta sul Valore Aggiunto Momento impositivo Presupposto soggettivo Presupposto soggettivo dellâimposta sono: Ă AttivitĂ dâimpresa Ă Professione (abituale) Regimi Ă Ordinario § ContabilitĂ ordinaria, versamenti mensili, obbligatorio per SocietĂ di Capitali e soggetti che superano determinati limiti (v. regime semplificato), facoltativo per gli altri. Ă Semplificato § Soli registri iva (vendite, acquisti, corrispettivi), versamenti trimestrali, facoltativo per soggetti che non superano i limiti di fatturato: § 400.000 euro / anno (professionisti e servizi) § 700.000 euro / anno (altre attivitĂ ) Ă Regimi agevolati (attualmente âminimiâ, limite ricavi in base a codici ATECO, imposta sostitutiva 15%) 17

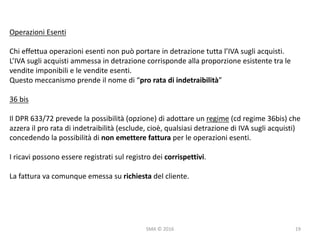

- 18. SMA © 2016 Classificazione delle operazioni Ai fini IVA le operazioni sono classificate in: Ă Imponibili § Cessioni di beni e prestazioni di servizi allâinterno del territorio nazionale o dellâUnione Europea (in tal caso, Intrastat) Ă Esenti § Operazioni che a rigore dovrebbero essere imponibili ma che, per motivi di opportunitĂ sociale, sono esentati dallâimposta. Ad esempio: § Operazioni di credito § Assicurazioni § Spese mediche § Trasporto urbano § Istruzione § Prestazioni socio-sanitarie Ă Escluse § Operazioni che non rientrano nel campo di applicazione dellâimposta (ad es.: anticipazioni, risarcimenti) Ă Non imponibili § Operazioni allâesportazione (al di fuori dellâUnione Europea) 18

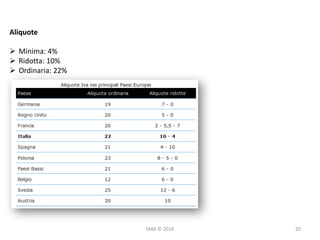

- 20. SMA © 2016 Aliquote à Minima: 4% à Ridotta: 10% à Ordinaria: 22% 20

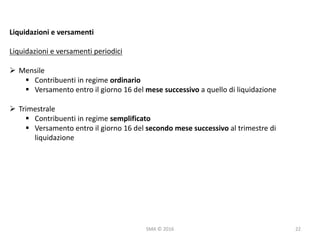

- 22. SMA © 2016 Liquidazioni e versamenti Liquidazioni e versamenti periodici à Mensile § Contribuenti in regime ordinario § Versamento entro il giorno 16 del mese successivo a quello di liquidazione à Trimestrale § Contribuenti in regime semplificato § Versamento entro il giorno 16 del secondo mese successivo al trimestre di liquidazione 22

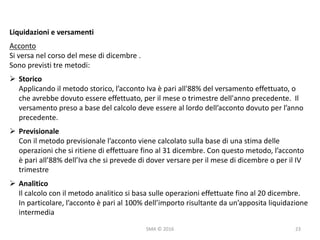

- 23. SMA © 2016 Liquidazioni e versamenti Acconto Si versa nel corso del mese di dicembre . Sono previsti tre metodi: Ă Storico Applicando il metodo storico, lâacconto Iva Ăš pari all'88% del versamento effettuato, o che avrebbe dovuto essere effettuato, per il mese o trimestre dell'anno precedente. Il versamento preso a base del calcolo deve essere al lordo dellâacconto dovuto per lâanno precedente. Ă Previsionale Con il metodo previsionale lâacconto viene calcolato sulla base di una stima delle operazioni che si ritiene di effettuare fino al 31 dicembre. Con questo metodo, lâacconto Ăš pari allâ88% dellâIva che si prevede di dover versare per il mese di dicembre o per il IV trimestre Ă Analitico Il calcolo con il metodo analitico si basa sulle operazioni effettuate fino al 20 dicembre. In particolare, lâacconto Ăš pari al 100% dellâimporto risultante da unâapposita liquidazione intermedia 23

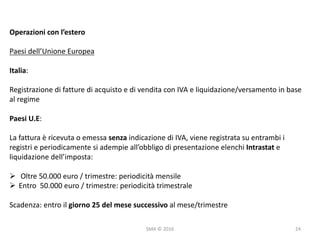

- 24. SMA © 2016 Operazioni con lâestero Paesi dellâUnione Europea Italia: Registrazione di fatture di acquisto e di vendita con IVA e liquidazione/versamento in base al regime Paesi U.E: La fattura Ăš ricevuta o emessa senza indicazione di IVA, viene registrata su entrambi i registri e periodicamente si adempie allâobbligo di presentazione elenchi Intrastat e liquidazione dellâimposta: Ă Oltre 50.000 euro / trimestre: periodicitĂ mensile Ă Entro 50.000 euro / trimestre: periodicitĂ trimestrale Scadenza: entro il giorno 25 del mese successivo al mese/trimestre 24