Folksam med dotterfûÑretag - kvartalstrûÊff

ãÂ

0 likesãÂ1,011 views

Folksam med dotterbolag vûÊlkomnade den 10 maj representanter frûËn finansmarknaden, media samt ûÑvriga opinionsbildare till huvudkontoret vid Skanstull fûÑr att presentera sitt delûËrsresultat och berûÊtta om vûÊgen framûËt fûÑr verksamheterna.

Folksam med dotterfûÑretag - kvartalstrûÊff

- 2. 1. VûËra marknader Nr 3 pûË sakfûÑrsûÊkringsmarknaden LF 30,1% If 18,2% Folksam 16,3% Trygg-Hansa 15,4% Moderna 2,9% ûvriga 17,1% 74 mdr kr Nr 1 pûË livfûÑrsûÊkringsmarknaden Folksam 16,6% Skandia 13,8% AMF 9,4% Alecta 7,9% Nordea Liv 7,9 SEB 7,7% 203 mdr kr Svensk fûÑrsûÊkrings branschstatistik efter fjûÊrde kvartalet 2015

- 3. 3 2. Avkastning runt nollstrecket 7,4 6,7 7,3 7,5 7,5 7,2 0 1 2 3 4 5 6 7 8 Alecta SPP Folksam Liv KPA Pension AMF Skandia Liv Totalavkastning 2011-2015, % Totalavkastning Januari ã mar 2016, % 0 ? 0 2 4 6 Alecta SPP Folksam Liv KPA Pension AMF Skandia Liv -0,2 -0,2 -0,9 ?

- 4. 3. Tradliv utvecklas enligt plan 4 FûÑrûÊndringarna i vûËr traditionella livfûÑrsûÊkring har gett effekt: - Olika ûËterbûÊringsrûÊntor fûÑr ãnyttã och ãgammaltã kapital. - Garantin sûÊnks frûËn 95 % till 85 % pûË nya inbetalningar. - Premietak pûË 2 mkr i insatt premie per fûÑrsûÊkrad och ûËr. 0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 jan feb mar apr maj jun jul aug sep okt nov dec MSEK KPA Pension anpassar den garanterade ûÊntenivûËn fûÑr premiebestûÊmd traditionell fûÑrsûÊkring frûËn 1,5 % till 0,75 % (fr.o.m. 20160101)

- 5. 4. Swedbank lûËngsiktig & strategisk investering 5 Folksam med dotterfûÑretag nûÊst stûÑrsta ûÊgaren med 9 % i Swedbank

- 6. 6 5. InfûÑr kommande regleringar ãÎ 6 Slopad up front- ersûÊttning FûÑrmedlar- licens

- 7. 6. Regelverksarbetet fortsûÊtter ãÎ 7 VûËrt stûÑrsta projekt ã Solvens II ã ûÊr i hamn! PûË tur: TjûÊnstepensioner och IORP2, IDD, Priips, IFRS4 ãÎ

- 8. 7. ãÎoch myndighetsgranskningarna allt vanligare 8

- 9. 8. Utvecklingssatsningarna 9 En miljard kronor. Nu bûÑrjar vi se resultat!

- 10. 10 9. HûÊstar och Ý¿ÝÞ°ìÝÞ¯ªƒÝýåûʯªÝÞ¯ª

- 11. 11 10. Den bûÊsta ýºý¿¯ªýåÇÖûѯªý¾ûʯš¯ªƒÝýåýçÝÞýå

- 12. Perioden i siffror: Januari ã Mars 2016 12 12 Pia Marions CFO

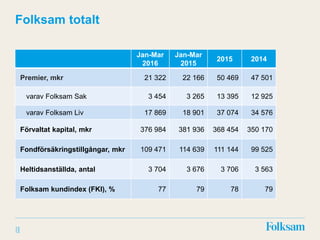

- 13. 13 Folksam totalt 13 Jan-Mar 2016 Jan-Mar 2015 2015 2014 Premier, mkr 21 322 22 166 50 469 47 501 varav Folksam Sak 3 454 3 265 13 395 12 925 varav Folksam Liv 17 869 18 901 37 074 34 576 FûÑrvaltat kapital, mkr 376 984 381 936 368 454 350 170 FondfûÑrsûÊkringstillgûËngar, mkr 109 471 114 639 111 144 99 525 HeltidsanstûÊllda, antal 3 704 3 676 3 706 3 563 Folksam kundindex (FKI), % 77 79 78 79

- 14. 33,3 35,2 40,4 47,5 22,2 21,3 50,5 30,5 2010 2011 2012 2013 2014 2015 Jan-Mar 2015 Jan-Mar 2016 14 Stark efterfrûËgan inom alla omrûËden Total premievolym miljarder kronor* *SkadefûÑrsûÊkring, premieinkomst i traditionell livfûÑrsûÊkring samt inbetalningar i fondfûÑrsûÊkringar (inklusive de ej konsoliderade fûÑrsûÊkringsfûÑretagen).

- 15. 15 TillvûÊxt trots lûÊgre avkastning Totalt fûÑrvaltat kapital och fondfûÑrsûÊkringstillgûËngar, miljarder kronor 235 253 275 304 350 368 377 50 48 52 79 100 111 109 0 100 200 300 400 500 600 2010 2011 2012 2013 2014 2015 2016 Mar FondfûÑrsûÊkringstillgûËngar FûÑrvaltat kapital

- 16. FûÑrdelning av Folksam med dotterbolags tillgûËngar 13% 16% 61% 1% 3% 5% Totalt fûÑrvaltat kapital Svenska aktier UtlûÊndska aktier Svenska rûÊntebûÊrande UtlûÊndska rûÊntebûÊrande Specialplaceringar Fastigheter 16 377 miljarder kronor, mars 2016

- 17. 17 LûÊgre totalavkastning Procent, % Jan-Mar 2016 Jan-Mar 2015 2015 2014 Folksam Liv (moderbolag) 0,0 6,0 3,7 12,0 KPA PensionsfûÑrsûÊkring -0,2 6,7 3,3 13,3 Folksam Sak 0,3 4,2 2,2 8,6 0,3 -0,2 0 -0,2 -0,1 0 0,1 0,2 0,3 0,4 Folksam Sak KPA Pension Folksam Liv

- 18. Folksam Sak 18 Koncernen Jan-Mar 2016 Jan-Mar 2015 2015 2014 PremieintûÊkt, mkr 3 174 2 999 12 225 11 630 FûÑrsûÊkringstekniskt resultat, mkr -40 -229 362 -59 Resultat fûÑre skatt -41 1 236 817 2 466 Totalkostnad, % 103 110 96 100 varav skadekostnad, % 85 94 77 81 varav driftskostnad, % 18 16 19 19 Konsolideringsgrad, % 130 140 133 132 Konsolideringsgrad (moderfûÑretaget), % 144 161 149 153 Totalavkastning, % 0,3 4,2 2,2 8,6

- 19. 70 93 122 143 149 153 149 144 110 2008 2009 2010 2011 2012 2013 2014 2015 2016 Mar 19 Folksam Sak finansiellt starkt Konsolideringsgrad, % (ModerfûÑretaget)

- 20. 20 Folksam Liv ModerfûÑretaget Jan-Mar 2016 Jan-Mar 2015 2015 2014 Premieinkomst, mkr 2 837 4 514 13 479 13 438 Solvensgrad, % 156 159 162 155 FûÑrvaltat kapital, mkr 164 290 168 980 164 489 156 156 Kollektiv konsolidering1 tjûÊnstepensionsverksamhet, % 115 - 119 - Kollektiv konsolidering1 ûÑvrig livfûÑrsûÊkringsverksamhet, % 115 - 118 - Totalavkastning, % 0,0 6,0 3,7 12,0 1Den kollektiva konsolideringen berûÊknades fram till och med 2015-11-30 uppdelat pûË verksamhetsgrenarna Liv1 och Liv2. DûÊrefter slogs all tjûÊnstepensionsverksamhet samman och verksamhetsgrenarna ãtjûÊnstepensionsverksamhetã och ãûÑvrig livfûÑrsûÊkringsverksamhetã bildades. VûÊrden fram till och med 2015 avser dûÊrfûÑr gamla premier.

- 21. 21 û terbûÊringsrûÊnta 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% jan-13 apr-13 jul-13 okt-13 jan-14 apr-14 jul-14 okt-14 jan-15 apr-15 jul-15 okt-15 jan-16 Gamla premier Nya premier 3,0 % û terbûÊringsrûÊntan fûÑre skatt och avgifter fûÑr ãnyttã kapital 6,0 % û terbûÊringsrûÊntan fûÑre skatt och avgifter fûÑr ãgammaltã kapital

- 22. 22 KPA Pension KPA PensionsfûÑrsûÊkring AB Jan-Mar 2016 Jan-Mar 2015 2015 2014 Premieinkomst, mkr 9 094 8 693 11 726 10 172 Solvensgrad, % 157 172 164 166 FûÑrvaltat kapital, mkr 140 681 138 666 132 283 122 713 Totalavkastning, % -0,2 6,7 3,3 13,3 AvkastningsrûÊnta, % 0,0 7,0 3,7 13,4

- 23. Solvensgrad KPA Pension 23 143 150 172 166 164 157 186 2010 2011 2012 2013 2014 2015 2016 Mar

- 25. 25 Bakgrund Regelverket Principiella skillnader ãFûÑnsterã fûÑr omvandling Framtiden Rekommendationer Agenda

- 26. Bakgrund: EU och Sverige 26 Solvens 2 & ûÑvergûËngsregel IORP 1 & 2 FûÑrsûÊkringsrûÑrelse- lagen Ny lag om tjûÊnstepensions- rûÑrelse FûÑrsûÊkrings- fûÑretag TjûÊnstepensions- fûÑretagOptionen

- 27. Genomgripande reformering ã inte fûÑrsûÊkring ã TjûÊnstepensionsfûÑretag ã Nytt regelverk ã TjûÊnstepensionsfûÑrmûËner (enbart) ã Ny definition ã Grund i ûÑverenskommelse mellan arbetsgivare och arbetstagare ã TjûÊnstepensionsreglering ã StrûÊngare krav pûË solvens, fûÑretagsstyrning och riskhantering 27 Ny reform, inte fûÑrsûÊkring!

- 28. IORP och Solvens 2: Principiella skillnader 28 TjûÊnstepensions- direktivet Solvens 2-direktivet Syfte ã Trygghet fûÑr de framtida pensionûÊrerna ã Effektiv fûÑrvaltning av tjûÊnstepensionskapitalet ã TillrûÊckligt skydd fûÑr fûÑrsûÊkringstagare ã SûÊkerstûÊllande av finansiell stabilitet RegleringsnivûË Minimiharmonisering Fullharmonisering TillûÊmpningsomrûËde TjûÊnstepensionsinstitut som enbart erbjuder tjûÊnstepensionsfûÑrmûËner FûÑrsûÊkringsfûÑretag kan vûÊlja att enbart erbjuda tjûÊnstepensionsfûÑrsûÊkring. Solvensreglering Idag nationellt bestûÊmmande EU-reglering

- 29. Ett ãfûÑnsterã fûÑr omvandling 2014 2015 2016 2017 2018 2019 2016 2017 2018 2019 S2 fûÑrberedelseperiod ûvergûËngsregler tjûÊnstepension tom 31/12 2019 S2 trûÊdde ikraft 1/1 2016 Ny tjûÊnstepensionsreglering kan tidigas trûÊda ikraft fr.o.m. 1/7 2018 ã Renodling av verksamheten ã AnsûÑkan ã Finansinspektionens prûÑvning FûÑrsûÊkringsfûÑretag (S2) TjûÊnstepensionsfûÑretag (IORP) 2020 2021 2022 2020 2021 2022

- 31. Vilka av vûËra bolag berûÑrs? KPA Pension KPA LivfûÑrsûÊkring KPA PensionsfûÑrsûÊkring Folksam LO FondfûÑrsûÊkring Folksam ûÑmsesidig livfûÑrsûÊkring Folksam FondfûÑrsûÊkring

- 32. 32 IORP anpassad till tjûÊnstepension Folksam och KPA Pension fûÑreslûËr solvensreglering som Trafikljuset Besked om vûÊgval snarast! Folksam och KPA Pensions rekommendationer

- 33. 33 ãVûËra kunder ska kûÊnna sig trygga i en hûËllbar vûÊrldã