G –∫–æ–ª–µ–¥–∂_—Ñ–ø_—Ç–µ–º–∞ 6

•Download as PPTX, PDF•

0 likes•1,609 views

G –∫–æ–ª–µ–¥–∂_—Ñ–ø_—Ç–µ–º–∞ 6

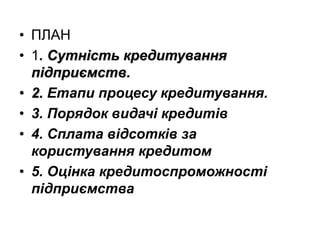

- 2. • ПЛАН • 1. Сутність кредитування підприємств. • 2. Етапи процесу кредитування. • 3. Порядок видачі кредитів • 4. Сплата відсотків за користування кредитом • 5. Оцінка кредитоспроможності підприємства

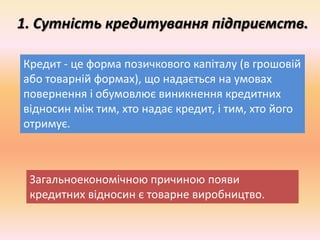

- 3. 1. –°—É—Ç–Ω—ñ—Å—Ç—å –∫—Ä–µ–¥–∏—Ç—É–≤–∞–Ω–Ω—è –ø—ñ–¥–ø—Ä–∏—î–º—Å—Ç–≤. –ö—Ä–µ–¥–∏—Ç - —Ü–µ —Ñ–æ—Ä–º–∞ –ø–æ–∑–∏—á–∫–æ–≤–æ–≥–æ –∫–∞–ø—ñ—Ç–∞–ª—É (–≤ –≥—Ä–æ—à–æ–≤—ñ–π –∞–±–æ —Ç–æ–≤–∞—Ä–Ω—ñ–π —Ñ–æ—Ä–º–∞—Ö), —â–æ –Ω–∞–¥–∞—î—Ç—å—Å—è –Ω–∞ —É–º–æ–≤–∞—Ö –ø–æ–≤–µ—Ä–Ω–µ–Ω–Ω—è —ñ –æ–±—É–º–æ–≤–ª—é—î –≤–∏–Ω–∏–∫–Ω–µ–Ω–Ω—è –∫—Ä–µ–¥–∏—Ç–Ω–∏—Ö –≤—ñ–¥–Ω–æ—Å–∏–Ω –º—ñ–∂ —Ç–∏–º, —Ö—Ç–æ –Ω–∞–¥–∞—î –∫—Ä–µ–¥–∏—Ç, —ñ —Ç–∏–º, —Ö—Ç–æ –π–æ–≥–æ –æ—Ç—Ä–∏–º—É—î. –ó–∞–≥–∞–ª—å–Ω–æ–µ–∫–æ–Ω–æ–º—ñ—á–Ω–æ—é –ø—Ä–∏—á–∏–Ω–æ—é –ø–æ—è–≤–∏ –∫—Ä–µ–¥–∏—Ç–Ω–∏—Ö –≤—ñ–¥–Ω–æ—Å–∏–Ω —î —Ç–æ–≤–∞—Ä–Ω–µ –≤–∏—Ä–æ–±–Ω–∏—Ü—Ç–≤–æ.

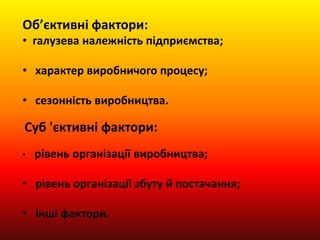

- 5. Об’єктивні фактори: • галузева належність підприємства; • характер виробничого процесу; • сезонність виробництва. Суб 'єктивні фактори: • рівень організації виробництва; • рівень організації збуту й постачання; • інші фактори.

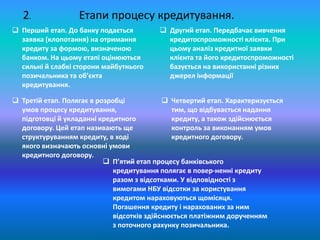

- 6. Етапи процесу кредитування.  Перший етап. До банку подається заявка (клопотання) на отримання кредиту за формою, визначеною банком. На цьому етапі оцінюються сильні й слабкі сторони майбутнього позичальника та об’єкта кредитування.  Другий етап. Передбачає вивчення кредитоспроможності клієнта. При цьому аналіз кредитної заявки клієнта та його кредитоспроможності базується на використанні різних джерел інформації  Третій етап. Полягає в розробці умов процесу кредитування, підготовці й укладанні кредитного договору. Цей етап називають ще структуруванням кредиту, в ході якого визначають основні умови кредитного договору. 2.  Четвертий етап. Характеризується тим, що відбувається надання кредиту, а також здійснюється контроль за виконанням умов кредитного договору.  П’ятий етап процесу банківського кредитування полягає в повер­ненні кредиту разом з відсотками. У відповідності з вимогами НБУ відсотки за користування кредитом нараховуються щомісяця. Погашення кредиту і нарахованих за ним відсотків здійснюється платіжним дорученням з поточного рахунку позичальника.

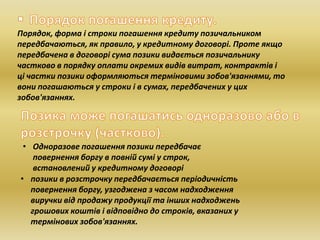

- 8. Порядок, форма і строки погашення кредиту позичальником передбачаються, як правило, у кредитному договорі. Проте якщо передбачена в договорі сума позики видається позичальнику частково в порядку оплати окремих видів витрат, контрактів і ці частки позики оформляються терміновими зобов'язаннями, то вони погашаються у строки і в сумах, передбачених у цих зобов'язаннях. • Одноразове погашення позики передбачає повернення боргу в повній сумі у строк, встановлений у кредитному договорі • позики в розстрочку передбачається періодичність повернення боргу, узгоджена з часом надходження виручки від продажу продукції та інших надходжень грошових коштів і відповідно до строків, вказаних у термінових зобов'язаннях.

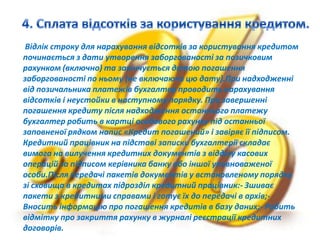

- 9. –í—ñ–¥–ª—ñ–∫ —Å—Ç—Ä–æ–∫—É –¥–ª—è –Ω–∞—Ä–∞—Ö—É–≤–∞–Ω–Ω—è –≤—ñ–¥—Å–æ—Ç–∫—ñ–≤ –∑–∞ –∫–æ—Ä–∏—Å—Ç—É–≤–∞–Ω–Ω—è –∫—Ä–µ–¥–∏—Ç–æ–º –ø–æ—á–∏–Ω–∞—î—Ç—å—Å—è –∑ –¥–∞—Ç–∏ —É—Ç–≤–æ—Ä–µ–Ω–Ω—è –∑–∞–±–æ—Ä–≥–æ–≤–∞–Ω–æ—Å—Ç—ñ –∑–∞ –ø–æ–∑–∏—á–∫–æ–≤–∏–º —Ä–∞—Ö—É–Ω–∫–æ–º (–≤–∫–ª—é—á–Ω–æ) —Ç–∞ –∑–∞–∫—ñ–Ω—á—É—î—Ç—å—Å—è –¥–∞—Ç–æ—é –ø–æ–≥–∞—à–µ–Ω–Ω—è –∑–∞–±–æ—Ä–≥–æ–≤–∞–Ω–æ—Å—Ç—ñ –ø–æ –Ω—å–æ–º—É (–Ω–µ –≤–∫–ª—é—á–∞—é—á–∏ —Ü—é –¥–∞—Ç—É).–ü—Ä–∏ –Ω–∞–¥—Ö–æ–¥–∂–µ–Ω–Ω—ñ –≤—ñ–¥ –ø–æ–∑–∏—á–∞–ª—å–Ω–∏–∫–∞ –ø–ª–∞—Ç–µ–∂—ñ–≤ –±—É—Ö–≥–∞–ª—Ç–µ—Ä –ø—Ä–æ–≤–æ–¥–∏—Ç—å –Ω–∞—Ä–∞—Ö—É–≤–∞–Ω–Ω—è –≤—ñ–¥—Å–æ—Ç–∫—ñ–≤ —ñ –Ω–µ—É—Å—Ç–æ–π–∫–∏ –≤ –Ω–∞—Å—Ç—É–ø–Ω–æ–º—É –ø–æ—Ä—è–¥–∫—É. –ü—Ä–∏ –∑–∞–≤–µ—Ä—à–µ–Ω–Ω—ñ –ø–æ–≥–∞—à–µ–Ω–Ω—è –∫—Ä–µ–¥–∏—Ç—É –ø—ñ—Å–ª—è –Ω–∞–¥—Ö–æ–¥–∂–µ–Ω–Ω—è –æ—Å—Ç–∞–Ω–Ω—å–æ–≥–æ –ø–ª–∞—Ç–µ–∂—É –±—É—Ö–≥–∞–ª—Ç–µ—Ä —Ä–æ–±–∏—Ç—å –≤ –∫–∞—Ä—Ç—Ü—ñ –æ—Å–æ–±–æ–≤–æ–≥–æ —Ä–∞—Ö—É–Ω–∫—É –ø—ñ–¥ –æ—Å—Ç–∞–Ω–Ω—å–æ—ó –∑–∞–ø–æ–≤–Ω–µ–Ω–æ—ó —Ä—è–¥–∫–æ–º –Ω–∞–ø–∏—Å ¬´–ö—Ä–µ–¥–∏—Ç –ø–æ–≥–∞—à–µ–Ω–∏–𬪠—ñ –∑–∞–≤—ñ—Ä—è—î —ó—ó –ø—ñ–¥–ø–∏—Å–æ–º. –ö—Ä–µ–¥–∏—Ç–Ω–∏–π –ø—Ä–∞—Ü—ñ–≤–Ω–∏–∫ –Ω–∞ –ø—ñ–¥—Å—Ç–∞–≤—ñ –∑–∞–ø–∏—Å–∫–∏ –±—É—Ö–≥–∞–ª—Ç–µ—Ä—ñ—ó —Å–∫–ª–∞–¥–∞—î –≤–∏–º–æ–≥–∞ –Ω–∞ –≤–∏–ª—É—á–µ–Ω–Ω—è –∫—Ä–µ–¥–∏—Ç–Ω–∏—Ö –¥–æ–∫—É–º–µ–Ω—Ç—ñ–≤ –∑ –≤—ñ–¥–¥—ñ–ª—É –∫–∞—Å–æ–≤–∏—Ö –æ–ø–µ—Ä–∞—Ü—ñ–π –∑–∞ –ø—ñ–¥–ø–∏—Å–æ–º –∫–µ—Ä—ñ–≤–Ω–∏–∫–∞ –±–∞–Ω–∫—É –∞–±–æ —ñ–Ω—à–æ—ó —É–ø–æ–≤–Ω–æ–≤–∞–∂–µ–Ω–æ—ó –æ—Å–æ–±–∏.–ü—ñ—Å–ª—è –ø–µ—Ä–µ–¥–∞—á—ñ –ø–∞–∫–µ—Ç—ñ–≤ –¥–æ–∫—É–º–µ–Ω—Ç—ñ–≤ —É –≤—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–æ–º—É –ø–æ—Ä—è–¥–∫—É –∑—ñ —Å—Ö–æ–≤–∏—â–∞ –≤ –∫—Ä–µ–¥–∏—Ç–∞—Ö –ø—ñ–¥—Ä–æ–∑–¥—ñ–ª –∫—Ä–µ–¥–∏—Ç–Ω–∏–π –ø—Ä–∞—Ü—ñ–≤–Ω–∏–∫:- –ó—à–∏–≤–∞—î –ø–∞–∫–µ—Ç–∏ –∑ –∫—Ä–µ–¥–∏—Ç–Ω–∏–º–∏ —Å–ø—Ä–∞–≤–∞–º–∏ —ñ –≥–æ—Ç—É—î —ó—Ö –¥–æ –ø–µ—Ä–µ–¥–∞—á—ñ –≤ –∞—Ä—Ö—ñ–≤;- –í–Ω–æ—Å–∏—Ç—å —ñ–Ω—Ñ–æ—Ä–º–∞—Ü—ñ—é –ø—Ä–æ –ø–æ–≥–∞—à–µ–Ω–Ω—è –∫—Ä–µ–¥–∏—Ç—ñ–≤ –≤ –±–∞–∑—É –¥–∞–Ω–∏—Ö;- –Ý–æ–±–∏—Ç—å –≤—ñ–¥–º—ñ—Ç–∫—É –ø—Ä–æ –∑–∞–∫—Ä–∏—Ç—Ç—è —Ä–∞—Ö—É–Ω–∫—É –≤ –∂—É—Ä–Ω–∞–ª—ñ —Ä–µ—î—Å—Ç—Ä–∞—Ü—ñ—ó –∫—Ä–µ–¥–∏—Ç–Ω–∏—Ö –¥–æ–≥–æ–≤–æ—Ä—ñ–≤.

- 10. –Ý–æ–∑—Ä–∞—Ö—É–Ω–∫–æ–≤–∞ —Ä–æ–±–æ—Ç–∞ –ø–æ–ª—è–≥–∞—î –≤ –æ—Ü—ñ–Ω—Ü—ñ –∫—Ä–µ–¥–∏—Ç–æ—Å–ø—Ä–æ–º–æ–∂–Ω–æ—Å—Ç—ñ –ø—ñ–¥–ø—Ä–∏—î–º—Å—Ç–≤–∞ –∑ –º–µ—Ç–æ—é –≤–∏—Ä—ñ—à–µ–Ω–Ω—è –ø–∏—Ç–∞–Ω–Ω—è –ø—Ä–æ –º–æ–∂–ª–∏–≤—ñ—Å—Ç—å –Ω–∞–¥–∞–Ω–Ω—è –π–æ–º—É –∫—Ä–µ–¥–∏—Ç—É –±–∞–Ω–∫–æ–º, –æ—Å–∫—ñ–ª—å–∫–∏ –≥–æ–ª–æ–≤–Ω–æ—é —É–º–æ–≤–æ—é –∑–∞–±–µ–∑–ø–µ—á–µ–Ω–Ω—è –ø–æ–≤–µ—Ä–Ω–µ–Ω–Ω—è –∫—Ä–µ–¥–∏—Ç—É —î —Ñ—ñ–Ω–∞–Ω—Å–æ–≤–∏–π —Å—Ç–∞–Ω –ø–æ–∑–∏—á–∞–ª—å–Ω–∏–∫–∞. –§—ñ–Ω–∞–Ω—Å–æ–≤–∏–π —Å—Ç–∞–Ω –ø—ñ–¥–ø—Ä–∏—î–º—Å—Ç–≤–∞ —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∏–∑—É—é—Ç—å —Ç–∞–∫—ñ –æ—Å–Ω–æ–≤–Ω—ñ –ø–æ–∫–∞–∑–Ω–∏–∫–∏: –æ–±—Å—è–≥ —Ä–µ–∞–ª—ñ–∑–∞—Ü—ñ—ó (—Ç–æ–≤–∞—Ä–æ–æ–±–æ—Ä–æ—Ç ‚Äì –¥–ª—è —Ç–æ—Ä–≥–æ–≤–∏—Ö –ø—ñ–¥–ø—Ä–∏—î–º—Å—Ç–≤); –ø–æ–∫–∞–∑–Ω–∏–∫–∏ –º–∞–π–Ω–æ–≤–æ–≥–æ —Å—Ç–∞–Ω—É; –∫–æ–µ—Ñ—ñ—Ü—ñ—î–Ω—Ç–∏ —Ñ—ñ–Ω–∞–Ω—Å–æ–≤–æ—ó —Å—Ç—ñ–π–∫–æ—Å—Ç—ñ; –ø–æ–∫–∞–∑–Ω–∏–∫–∏ –¥—ñ–ª–æ–≤–æ—ó –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç—ñ; –∫–æ–µ—Ñ—ñ—Ü—ñ—î–Ω—Ç–∏ –ª—ñ–∫–≤—ñ–¥–Ω–æ—Å—Ç—ñ; –≤—ñ–¥–Ω–æ—Å–Ω—ñ –ø–æ–∫–∞–∑–Ω–∏–∫–∏ –ø—Ä–∏–±—É—Ç–∫–æ–≤–æ—Å—Ç—ñ.