![3.2. ЅтЅЧЅызїГЩ дМЄЯ

ЁО0/2ЁП

gЮЛИљЪЖЈ ЄГЄСЄщЄђ

ШЄжМЃК

ЄГЄЮЅЧЉ`ЅПЄЯЁЂ

Random WalkЃЈТвЪ§СаЃЉЄЧЄЪЄЄЄшЄЭЃП

ЃЈRandom WalkСаЄЧЄтЁЂКЮЄЋЄНЄьЄУЄнЄЄЅтЅЧЅыЄЌГіРДЕУЄыЁЃ

ЄБЄЩЁЂЄНЄЮЅтЅЧЅыЄУЄЦвЛЬхКЮЄшЃП ЄЦЄЪзhеЄЫЄЪЄыЄЮЄЧЁЃЉ

ЄфЄъЗНЃК

ЁИRandom WalkЄЧЄЯЄЪЄЄЁЙЄЮЂеhЪЖЈ

? Phillips-PerronЪЖЈ [stats::PP.test]

? Augmented Dickey-FullerЪЖЈ [tseries::adf.test]

2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 32](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/85/R-GARCH-TokyoR-21-32-320.jpg)

![3.2. ЅтЅЧЅызїГЩ

ЁО2/2ЁПЄЮЧАЄЫ fGarch::garchFit ЄЧзюпmДЮЪ§ЄЮЬНЫїЗЈ

ЅыЉ`ЅзЄЧЅГЅоЅѓЅЩЄђЩњГЩ?gааЄЗЁЂlistЄЫЭЖШыЁЂЄЗЄЦЄпЄПЁЃ

ЃЈю}ЃК(1) SЪ§АkЩЂrЄЮю} (ЃВ)ЅЈЅщЉ`IРэЄЌЮДъЃЉ

зюпmДЮЪ§ЄЯЁЂGARCH (1,1)

#јЪН: garchFit( ~ garch(P, Q), data = topix.return, trace = FALSE )

topix.garch <- as.list(NULL)

i <- 1; for (P in 1:5){ for (Q in 0:5){

topix.garch[[i]] <- try( eval( parse( text =

paste("garchFit( ~ garch(", P ,", ", Q , "), data = topix.return, trace = FALSE )" )

)), silent = TRUE)

i <- i + 1 } }

opt.topix.garch <-

Reduce(function(x,y) if(x@fit$ics[1] < y@fit$ics[1]){x} else{y}, topix.garch)

2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 36](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/85/R-GARCH-TokyoR-21-36-320.jpg)

![3.2. ЅтЅЧЅызїГЩ

ЁОВЮПМЁПЯШЄЮЅГЉ`ЅЩЄЌAЄЄЁЂRЄщЄЗЄЏЄЪЄЄЁЂ

ЄШЄЯЫМЄУЄПЁЂЄЌИФСМЄЯgСІВЛзуЄЫЄФЄЖЯФюЁЃ

ЄЩЄІЄтЁЂЫижБЄЧЄЯЄЪЄЄјЄЗНЃПЄђЄЗЄЪЄЄЄШЅРЅсЄУЄнЄЄЁЃ

library(fGarch)

spec <- garchSpec(model = list(alpha = 0.1, beta = c(0.4, 0.4)))

Xt <- garchSim(spec, n = 100)

x <- list()

for(q in 1:3){

print(q)

x[q] <- list(garchFit(substitute(~garch(1,beta), list(beta =q))

, data = Xt, trace = FALSE)) }

ЩЯгР§ЃК[R] fGarch: how to use garchFit() in loop?

https://stat.ethz.ch/pipermail/r-help/2010-August/249276.html

2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 37](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/85/R-GARCH-TokyoR-21-37-320.jpg)

![ЄЊЄоЄБ

КЮЄЧЄГЄѓЄЪдЄђЄЗЄПЄЮЄЋЃП

ЁИдТъзШеЄЫЅоЉ`ЅБЅУЅШЄЯгЄЏЃЈдТъзШеПЙћЃЉЁЙЄШТЄЏЄЮЄЧЁЃ

? РэгЩЄЮР§ЃКН№ъзЁњдТъзЄРЄБщgИєЄЌкЄЏЁЂЧщѓЄЌЖрЄЏШыЄыЄЋЄщ

дЄЗЄЫЃКИїъзШеЄЮTOPIXЄЮЅъЅПЉ`ЅѓЄЮЫЪЦЋВюЄђгЫу

library(RFinanceYJ); library(xts)

# ЅЧЉ`ЅПЄђШЁЕУЄЗЁЂxtsЄЫфQ

topix.raw <- quoteStockTsData('998405.tЁЎ

, since=ЁЎ2006-01-04ЁЏ, date.end=ЁЎ2012-01-31ЁЏ )

topix.xts <- as.xts( read.zoo(topix.raw))

# ъзШеАЄЮШеДЮЅъЅПЉ`Ѕѓ?ЫЪЦЋВюЄЮМЏгЁЃ1МўФПЄЯNULLЄЪЄЮЄЧГ§Эт

tapply( ( (topix.xts[,4]-lag(topix.xts[,4]))-1 )[-1,]

, weekdays(index(topix.xts[-1,])) , sd)

2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 50](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/85/R-GARCH-TokyoR-21-50-320.jpg)

ИщЄЧГвДЁИщАфБсЅтЅЧЅы - TokyoR #21

- 1. ИщЄЧГвДЁИщАфБсЅтЅЧЅы TokyoR #21 2012/03/10 @horihorio

- 2. здМКНBНщ ? Twitter ID: @horihorio ? ЄЊЪЫЪТЃК ЅЧЉ`ЅПЅоЅЄЅЫЅѓЅА?ЅГЅѓЅЕЅыЅПЅѓЅШ ЃЈживЊЄЪЄГЄШЃКЛсЩчЄЯЗЧН№ШкIЃЉ ЄПЄРКЮЙЪЄЋЁЂН№ШкCщvЄЮгыаХЅъЅЙЅЏЙмРэ? ЗжЮіЄђЁЂ4ФъЩйЁЉЄфЄУЄЦЄПЄъЄЙЄы ? RЪЙгУsЃК АыФъЄтЄЪЄЄЁЂЄШЄЋЁЃЧАЛиАkБэЃЈTokyo.R#18: ЁИRЄЧбЇ Єж ЌFДњЅнЉ`ЅШЅеЅЉЅъЅЊРэеШыщTЁЙ ЃЉвдНЕЁЂГЬЖШ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 2

- 3. Ёѓ ШЋЬхГЩ Ёѓ 1. Executive Summary 2. РэеО 1. ARIMAЅтЅЧЅы 2. GARCHЅтЅЧЅы 3. gМљО 1. TOPIXЄШЄЯЃП 2. ЅтЅЧЅызїГЩ 3. ЅтЅЧЅыЪд^ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 3

- 4. 1. Executive Summary (1/5) rЯЕСаЅтЅЧЅыЄЮФПЕФЃКп^ШЅЄЮЄЋЄщНЋРДЄђЕБЄЦЄПЄЄ ? ARIMAЅтЅЧЅыЄЮіКЯ AR I MA е`Вюэ ЃЈздМКЛиЂЃЉ ЃЈКЭЗжЃЉ ЃЈвЦгЦНОљЃЉ ЄГЄГЄЧ ЄЯЁИЖРСЂЄЋЄФЭЌвЛЄЮЗжВМЄЫОЄІ(i.i.d)ЁЙЄШЄЙЄыЁљ ЃЈЁљЅлЅѓЅШЄЯЦНОљЅМЅэЁЂЗжЩЂгаЯоЄтБивЊЁЃе§Д_ЄЪЖЈСxЄЯP.15ЄђВЮееЃЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 4

- 5. 1. Executive Summary (2/5) ЄЌЁИЖРСЂЄЋЄФЭЌвЛЄЮЗжВМЄЫОЄІ(i.i.d.)ЁЙЄЪЄщЄа е`ВюэЄЯЁЂЄГЄІЄЪЄыЄЯЄК set.seed(1) plot(rnorm(1500, 0, 1), type="l", xlab="Time", ylab="Error", ylim = c(-9,9)) 5 Error 0 -5 0 500 1000 1500 Time 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 5

- 6. 1. Executive Summary (3/5) ЄПЄРЁЂ|д^TOPIXЄЫARIMAЅтЅЧЅыЄђЄЯЄсЄыЄШ е`ВюэЄУЄЦОљвЛЄЪЄЮЃП ЃЈЅтЅЧЅыЄЮдМЄЯссЪіЃЉ ЅИЅуЅѓЅзЄЪЄщ 0.10 ЄГЄЮГЬЖШ 0.00 Error rЯЕСадь? -0.10 0 500 1000 1500 Time 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 6

- 7. 1. Executive Summary (4/5) ЩйЁЉЁЂЗжЩЂЄЫrЯЕСадьЄђЇШыЄЗЄЦЄпЄы rЯЕСаЅЧЉ`ЅПЄЌЁЂ ЄЫОЄУЄЦЄЄЄыЄШЄЙЄыЄШЄЁЂ GARCH(p,q)ЅтЅЧЅы ЄђЇШы ЗжЩЂЄЮ 2\е`ВюЄЮ rЯЕСа rЯЕСа ЗжЩЂ ЃБ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 7

- 8. 1. Executive Summary (5/5) ЄфЄУЄбЄъЁЂTOPIXЄЮЗжЩЂЄУЄЦЛФЄьЄЦЄЄЄыЄЮЄЭЁ LehmanЦЦО`ЕШЁЉ 0.10 Ї вц ТЪ -0.10 0.05 Ї ЄЮвц 0.01 ТЪ 0 500 1000 1500 ParibasЅЗЅчЅУЅЏЁЂ |ШеБО SubPrimeЄЧЩЋЁЉ Time Дѓе№Ф 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 8

- 9. Ёѓ ШЋЬхГЩ Ёѓ 1. Executive Summary 2. РэеО 1. ARIMAЅтЅЧЅы 2. GARCHЅтЅЧЅы 3. gМљО 1. TOPIXЄШЄЯЃП 2. ЅтЅЧЅызїГЩ 3. ЅтЅЧЅыЪд^ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 9

- 10. 2.1. ARIMAЅтЅЧЅы ARIMAЅтЅЧЅы п^ШЅЄЮ Tokyo.R. ЄЧДЅЄьЄщЄьЄПйYСЯ http://lab.sakaue.info/wiki.cgi/JapanR2010?page=%CA%D9%B6%AF%B2%F1 %C8%AF%C9%BD%C6%E2%CD%C6%B0%EC%CD%F7#p15 ARIMAЄЧЄЪЄЄЄЌ щvпBЄЗЄЦ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 10

- 11. 2.1. ARIMAЅтЅЧЅы ARIMAЅтЅЧЅы rЯЕСаARIMAЅтЅЧЅыЄЯЁЂвдЯТ3вЊЫиЄЋЄщЄЪЄы ? AR(Auto Regression)ЃКздМКЛиЂ Ёњ п^ШЅЄЮздЗжЄЮ ? I(Integrated)ЃККЭЗж Ёњ rЯЕСаЅЧЉ`ЅПЄЮыAВюЄђЄШЄы ? MA(Moving Average)ЃКвЦгЦНОљ Ёњ ЌFдкЄЊЄшЄгп^ШЅЄЮе`ВюэЄЮОаЭНYКЯ ARIMA (Box-Jenkins) ЅтЅЧЅы AR I MA ЃЈздМКЛиЂЃЉ ЃЈКЭЗжЃЉ ЃЈвЦгЦНОљЃЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 11

- 12. 2.1. ARIMAЅтЅЧЅы ARIMAЅтЅЧЅы AR(Auto Regression)ЃКздМКЛиЂЅтЅЧЅыЄШЄЯЁЂЄЂЄыrЕуЄЮЄЯЁЂ п^ШЅЄЮздЗжздЩэЄЫЄшЄъеhУїЄЕЄьЄыЄШПМЄЈЄыЅтЅЧЅыЁЃвдЯТЃВЄФ ЄЮвЊЫиЄЋЄщЄЪЄыЃК ? здМКЛиЂSЪ§ЃЈгАэБЖТЪЁЂЖЈГЃЄЪЄщЄаЦЋЯрщvSЪ§ЃЉЄШЁЂ ? ДЮЪ§ЃЈгАэЦкщgЃЉ AR(p)ЅтЅЧЅыЃК 1ЦкЧАЄЮ 2ЦкЧАЄЮ pЦкЧАЄЮ здЗж здЗж здЗж ЖЈЪ§э здМКЛиЂ ДЮЪ§ е`Вюэ SЪ§ ЃЈКЮЦкЧАЄоЄЧ ЃЈЖРСЂЄЪWhite ПМЄЈЄыЄЋЃЉ NoiseЄЫОЄІЃЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 12

- 13. 2.1. ARIMAЅтЅЧЅы ARIMAЅтЅЧЅы MA(Moving Average)ЃКвЦгЦНОљЅтЅЧЅыЄШЄЯЁЂЌFдкЄШЁЂп^ШЅ ЄЮе`ВюэЄЮОаЮНYКЯЄЫЄшЄъБэЄЕЄьЄыщvЪ§ MA(q)ЅтЅЧЅыЃК 1ЦкЧАЄЮ 2ЦкЧАЄЮ qЦкЧАЄЮ ЕБЦкЄЮе`Вю е`Вю е`Вю е`Вю MAЅтЅЧЅыЄЮвтЮЖЄУЄЦКЮЄшЃП ? ЖЈГЃrЯЕСаЄЪЄщЄаЁЂAR(Ёо) = MA(t) ? ЄФЄоЄъЁЂЁИаЁЄЕЄЄARэЁСgЩНЁЙЄЌЁЂMAэЩйЁЉЄЧgЄр ЁОЅЄЅсЉ`ЅИЁП 0.8 MA(1) = 0.001 AR(101) + 0.0002 AR(102) + Ё 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 13

- 14. 2.1. ARIMAЅтЅЧЅы ARIMAЅтЅЧЅы I(Integrated) ЃККЭЗжЄШЄЯЁЂыAВюЪ§СаЄЫъЄЙЄыИХФюЁЃ rЯЕСаЅтЅЧЅыЄЯЁЂЦНОљЄфздМКЙВЗжЩЂЄЌвЛЖЈЃЈЖЈГЃrЯЕСаЃЉ ЄЧЄЪЄЄЄШQЄЈЄЪЄЄЁЃЗЧЖЈГЃЁњЖЈГЃ ЄЮфQЄЫЪЙЄУЄПЄъЄЙЄы ЌFЯЕСа ыAВюЪ§Са ЄЫЄЗ Ъ§СаЄЧЄЯ rЯЕСаЄЧЄЯ ЄЮвЛАуэЄђЧѓЄс ЄЮARMAЅтЅЧЅыЄђЭЦЖЈЄЗ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 14

- 15. 2.1. ARIMAЅтЅЧЅы ARIMAЅтЅЧЅы AR + I + MA Ёњ ARIMAЅтЅЧЅы ЄЌЭъГЩ ARIMAЅтЅЧЅы AR I MA е`Вюэ ЃЈздМКЛиЂЃЉ ЃЈКЭЗжЃЉ ЃЈвЦгЦНОљЃЉ ЄГЄГЄЧ ЄЯЁЂвдЯТЄђКЄПЄЙЃЈЗжЩЂОљвЛадЃЉЃК 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 15

- 16. Ёѓ ШЋЬхГЩ Ёѓ 1. Executive Summary 2. РэеО 1. ARIMAЅтЅЧЅы 2. GARCHЅтЅЧЅы 3. gМљО 1. TOPIXЄШЄЯЃП 2. ЅтЅЧЅызїГЩ 3. ЅтЅЧЅыЪд^ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 16

- 17. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы ARIMAЅтЅЧЅыЄЌШѕЄЄР§ ? Н№ШкЪаіЃКИХЄЗЄЦЁЂЛФЄьЄПвюШеЄЮгЄЄЯЛюАk ? 2chЃКМРЄъЄЌЦ№ЄЄПссЄЯЁЂКЄЏИпЅЂЅЏЅЛЅЙЄЌОAЄЏЃП ЄФЄоЄъЁЂ ? ЭЛАkЕФЄЪфгЄШЁЂЄНЄЮссЄЮЁИЛФЄьЁЙЄЌОAЄЁЂ е`ВюэЄЌЁИЖРСЂЄЋЄФЭЌвЛЄЮЗжВМЁЙЄЧЄЪЄЄ ЄШШѕЄЄ Вп GARCHЅтЅЧЅы ? ЗжЩЂЄЫЄтrЯЕСадьЄђЇШы ЁљGARCH: Generalized AutoRegressive Conditional Heteroskedasticity 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 17

- 18. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы ЁОВЮПМЁПжмЦкфгЄЪЄщЄаЁЂSeasonal ARIMAЄЌЫижБ Р§ЃК ЄЯ4АыЦкЅЧЉ`ЅПЃЈжмЦк4ЃЉЄШЄЙЄыЁЃ ЄГЄГЄЧЁЂ4ЦкЧАЄШЄЮВюЗж ЄђПМЄЈЄыЁЃ ЄНЄЗЄЦЁЂ ЄШ ЄЧARIMAЅтЅЧЅыЄђКBЄЗЄЦьЄБЫуЁЃ RЄЧЄЮЪЙгУР§ arima(UKgas, order=c(2,1,2), seasonal=list(order=c(1,1,3), period=4 ) 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 18

- 19. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы GARCH(p,q)ЅтЅЧЅыЄЮЪН rЯЕСаЅЧЉ`ЅПЄЌЁЂ ЄЫОЄУЄЦЄЄЄыЄШЄЙЄыЄШЄЁЂ ЗжЩЂЄЮ 2\е`ВюЄЮ rЯЕСа rЯЕСа ЗжЩЂ ЃБ ЄПЄРЄЗЁЂ ЗРжЙЄЌФПЕФ ЁЂ ЁЂ ЁЂ ЁЂ ЁЂ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 19

- 20. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы ЁОВЮПМЁП2\е`ВюЄЮЄпПМЄЈЄыЁЂARCH(q)ЅтЅЧЅыЄтЄЂЄыЁЃ вЊЄЯЁЂGARCHЅтЅЧЅыЄЧ ЄШЄЗЄПЄтЄЮЁЃ rЯЕСаЅЧЉ`ЅПЄЌЁЂ ЄЫОЄУЄЦЄЄЄыЄШЄЙЄыЄШЄЁЂ 2\е`ВюЄЮ ЗжЩЂ ЃБ rЯЕСа ЄПЄРЄЗЁЂ ЁЂ ЁЂ ЁЂ ЁЂ ЁљARCH: AutoRegressive Conditional Heteroskedasticity 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 20

- 21. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы ЁОВЮПМЁПЄтЄУЄШЄтЄЪвФюЄЧЁ ЅЧЉ`ЅПЄЌГЃЄЫе§вЗжВМЄЧЄЯЄЪЄЄЁЃзюссЄЮЗжЩЂЄЮе`ВюЄЌ ЄЫЄЪЄыдUЄЪЄЄЄЮЄЧЄЯЃП ЁОД№ЄЈЁП ? е§вЗжВМвдЭтЄЧЄЯЁЂGARCHЅЂЅыЅДЅъЅКЅрЄЮзюгШЭЦ ЖЈСПЄЯщgп`ЄУЄЦЄЄЄы ? ЄПЄРЁЂЫБОЪ§ЄЌДѓЄРЄШЁЂзюгШЗЈЄЮвЛжТадЄЪЄщOK ? ЄшЄУЄЦЁЂgыHЄЮЗжВМЄЯе§вЗжВМЄЧЄЪЄЄЄЌЁЂе§вЗж ВМЄЮGARCHЭЦЖЈСПЄЧЄЄЄЄЄфЁЂЄШИюЄъЧаЄыЃП ? ЄПЄРЁЂзюгШЭЦЖЈСПЄфЁЂЃЈгШЖШЄђгУЄЄЄыЃЉAICЕШЄЮЧщѓ СПЛљЪЄЯЁЂШЋЄЦЁИMЫЦЕФЄЪЁЙЁЂЄЪЄЮЄЯСєвт 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 21

- 22. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы GARCHЅтЅЧЅыЄиЄЮЅБЅСЃК жЦМsЅЪЅЗЄРЄШ ЄШЄЪЄыЄЮЄЯЁЂКЮЄЋЄШВЛздгЩ ИФСМР§ EGARCH(p,q)ЅтЅЧЅы SЪ§ЄЮжЦМsЃКЅЪЅЗЃЁ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 22

- 23. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы EGARCHЅтЅЧЅыЄУЄЦ ЁОцвЄЗЄЄЄГЄШЁП ? зѓоxЄЯЪ§ЄЪЄЮЄЧЁЂгвоxЄЌиЄЧЄтъПЩФм ? иЄЫЄЪЄыфЪ§ЄЧЄтЁЂЅтЅЧЅыЄЫЭЖШыПЩФм ЁОцвЄЗЄЏЄЪЄЄЄГЄШЁП ? RЄЧЄЯЄЩЄІЄфЄУЄЦQЄІЄЮЃПЄЌВЛУїЁ ? CRANЄЧ egarch::egarch ЄЯАkвЄЗЄПЄЌЁЂКЮЄЋДѓеЩ ЗђЃПЄУЄЦЄЪЯуЄъЄЌЄЗЄПЄЮЄЧздЛЁЃPredictЄЌЅРЅсЁЃ ЃЈЄРЄЗЁЂrщgЄЌЄЪЄЋЄУЄПЁЃЃЉ ? ЃЈОФМЃЉegarchЄЯДѓеЩЗђЄЋЗёЄЋЁЂЫћЄЫRЄЧEGARCHЅт ЅЧЅыЄђпmгУГіРДЄыЗНЗЈЁЂЕШЁЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 23

- 24. 2.2. GARCHЅтЅЧЅы GARCHЅтЅЧЅы ЄНЄЮЫћЁЂGARCHЄЮР§ иЄЪЄщЄа1ЄШЄЪЄыЅРЅпЉ` ? GJR(p,q)ЅтЅЧЅы ? Absolute Residual ЅтЅЧЅы ? ЫћЄЫЁЂNon-Linear GARCH, Quadratic GARCH, Threshold GARCH ЕШЄЌЄЂЄъ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 24

- 25. Ёѓ ШЋЬхГЩ Ёѓ 1. Executive Summary 2. РэеО 1. ARIMAЅтЅЧЅы 2. GARCHЅтЅЧЅы 3. gМљО 1. TOPIXЄШЄЯЃП 2. ЅтЅЧЅызїГЩ 3. ЅтЅЧЅыЪд^ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 25

- 26. 3.0. вдЯТЄЮЅЂЅІЅШЅщЅЄЅѓ |д^TOPIXЃЈссЪіЃЉЄЮЁЂЧАШеБШЅъЅПЉ`ЅѓЄЫ 1. ARIMAЅтЅЧЅы ЃЈМОЙе{ећЄЪЄЗЃЉ 2. ARMAЅтЅЧЅы + GARCHЅтЅЧЅы ЄђЕБЄЦЄЯЄсЁЂБШн^ЄЗЄЦЄцЄЏЁЃ ЅтЅЧЅыКBЦкщgЃК 2006/1/4ЁЋ2012/1/31 ЃЈN=1489ЃЉ ЅтЅЧЅыЪд^ЦкщgЃК 2012/2/1ЁЋ2012/3/10 ЃЈN=28ЃЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 26

- 27. 3.1. TOPIXЄШЄЯЃП TOPIXЄШЄЯЃП |д^1ВПШЋЬхЄЮr§Оtю~ЄђжИЫЛЏЄЗЄП вАДхзCШЏ?д^ШЏгУеZНтеhМЏЄшЄъ |ОЉд^ШЏШЁв§ЫљЄЌШеЁЉгЫуЄЗАkБэЄЗЄЦЄЄЄыжъ§жИЪ§ЄЧЁЂ |д^Ек1ВПЄЮАШеЄЮr§Оtю~ЃЈШЋЩЯіжъЄђЄЂЄыШеЄЮНK ЄЧдu§ЄЗЄПЄтЄЮЄЮКЯгю~ЃЉЄђЛљЪШеЄЮr§Оtю~ЄЧИюЄУЄЦ ЫуГіЄЕЄьЄыЁЃ 1968(ебКЭ43)Фъ1дТ4ШеЄЮr§Оtю~Єђ100ЄШЄЗЄЦгЫуЄЗЄЦ ЄЊЄъЁЂШеНUЦНОљжъ§ЄШЄЪЄщЄѓЄЧЁЂживЊЄЪжИЪ§ЄЮ1ЄФЄШЄЪЄУ ЄЦЄЄЄыЁЃ в§гУдЊЃКhttp://www.nomura.co.jp/terms/japan/to/topix.html 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 27

- 28. 3.1. TOPIXЄШЄЯЃП TOPIXЄШЄЯЃП ЅЧЉ`ЅПЄЮШЁЕУЗНЗЈ ? Р§ЄЫЄшЄУЄЦЁЂ RFinanceYJ library("RFinanceYJ") topix.close <- as.ts( quoteStockTsData('998405.tЁЏ , since='2006-01-01', date.end='2011-12-31' )$close) # ЅГЅУЅНЅъЁЂШеДЮЅъЅПЉ`ЅѓЄЫфQ topix.return <- (topix.close/lag(topix.close)) - 1 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 28

- 29. 3.1. TOPIXЄШЄЯЃП TOPIXЄШЄЯЃП ЅЧЉ`ЅПЄЮыьнЃЈ2006/1/4ЁЋ2012/1/31ЃЉ ParibasЅЗЅчЅУЅЏЁЂ SubPrimeЄЧЩЋЁЉ LehmanЦЦО`ЁЂ 1800 MUFGЄЮMorgan StanleyГійY ЕШ 1400 |ШеБО TOPIX Дѓе№Ф 1000 600 0 500 1000 1500 Time 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 29

- 30. 3.1. TOPIXЄШЄЯЃП TOPIXЄШЄЯЃП TOPIXЄђЃЈЕБШеЁТЧАШеЄЧЃЉШеДЮЅъЅПЉ`ЅѓЄЫаое§ ЁљЪ§ЅъЅПЉ`ЅѓЄЧЄЪЄЄЄЮЃПЄШЄЄЄИЄсЄЪЄЄЄЧЁ ParibasЅЗЅчЅУЅЏЁЂ SubPrimeЄЧЩЋЁЉ 0.10 |ШеБО Дѓе№Ф TOPIX 0.00 LehmanЦЦО`ЁЂ -0.10 MUFGЄЮMorgan StanleyГійY ЕШ 0 500 1000 1500 Time 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 30

- 31. Ёѓ ШЋЬхГЩ Ёѓ 1. Executive Summary 2. РэеО 1. ARIMAЅтЅЧЅы 2. GARCHЅтЅЧЅы 3. gМљО 1. TOPIXЄШЄЯЃП 2. ЅтЅЧЅызїГЩ 3. ЅтЅЧЅыЪд^ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 31

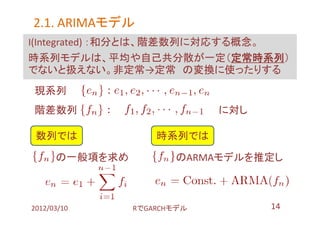

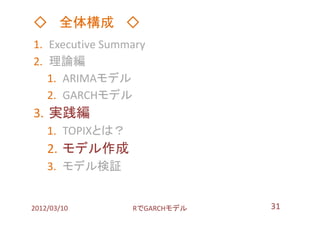

- 32. 3.2. ЅтЅЧЅызїГЩ дМЄЯ ЁО0/2ЁП gЮЛИљЪЖЈ ЄГЄСЄщЄђ ШЄжМЃК ЄГЄЮЅЧЉ`ЅПЄЯЁЂ Random WalkЃЈТвЪ§СаЃЉЄЧЄЪЄЄЄшЄЭЃП ЃЈRandom WalkСаЄЧЄтЁЂКЮЄЋЄНЄьЄУЄнЄЄЅтЅЧЅыЄЌГіРДЕУЄыЁЃ ЄБЄЩЁЂЄНЄЮЅтЅЧЅыЄУЄЦвЛЬхКЮЄшЃП ЄЦЄЪзhеЄЫЄЪЄыЄЮЄЧЁЃЉ ЄфЄъЗНЃК ЁИRandom WalkЄЧЄЯЄЪЄЄЁЙЄЮЂеhЪЖЈ ? Phillips-PerronЪЖЈ [stats::PP.test] ? Augmented Dickey-FullerЪЖЈ [tseries::adf.test] 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 32

- 33. 3.2. ЅтЅЧЅызїГЩ Д_еJЄЗЄЦЄпЄы(PP.testЄђЪЙгУ) > PP.test(topix.close) # TOPIXЌFЯЕСа Random WalkЄЮ Phillips-Perron Unit Root Test ПЩФмад61% data: topix.close Dickey-Fuller = -1.9303, Truncation lag parameter = 7, p-value = 0.6078 Random WalkЄЮ > PP.test(topix.return) # TOPIXЅъЅПЉ`ЅѓЯЕСа ПЩФмад1% Phillips-Perron Unit Root Test data: topix.return Dickey-Fuller = -39.3825, Truncation lag parameter = 7, p-value = 0.01 ЄшЄУЄЦЁЂАВаФЄЗЄЦЅъЅПЉ`ЅѓЯЕСаЄЯЄЄЄИЄьЄыЁЃ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 33

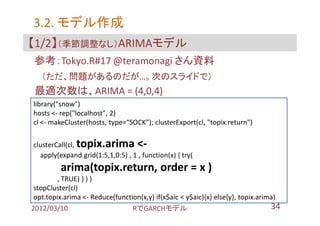

- 34. 3.2. ЅтЅЧЅызїГЩ ЁО1/2ЁПЃЈМОЙе{ећЄЪЄЗЃЉARIMAЅтЅЧЅы ВЮПМЃКTokyo.R#17 @teramonagi ЄЕЄѓйYСЯ ЃЈЄПЄРЁЂю}ЄЌЄЂЄыЄЮЄРЄЌЁЁЃДЮЄЮЅЙЅщЅЄЅЩЄЧЃЉ зюпmДЮЪ§ЄЯЁЂARIMA = (4,0,4) library("snow") hosts <- rep("localhost", 2) cl <- makeCluster(hosts, type=ЁАSOCKЁБ); clusterExport(cl, "topix.return") clusterCall(cl,topix.arima <- apply(expand.grid(1:5,1,0:5) , 1 , function(x) { try( arima(topix.return, order = x ) , TRUE) } ) ) stopCluster(cl) opt.topix.arima <- Reduce(function(x,y) if(x$aic < y$aic){x} else{y}, topix.arima) 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 34

- 35. 3.2. ЅтЅЧЅызїГЩ ЁОВЮПМЁПЧАЅкЉ`ЅИЄЮю}ЃКSЪ§ЄЌ ЇЪјЄЗЄЪЄЄіКЯ ARIMA = (3,1,5) ЄЯЁЂвЛВПSЪ§ЄЌoЯоДѓЄЫяwЄж SЪ§ЄЯЁо fixed=c(0,NA,NA,0,0,NA,NA,NA)) arima(topix.return,order = c(3,1,5), ЄЧoЯоДѓЄЮэЄђГ§ШЅЄЧЄЄыЄЌЁЂЕБШЛAICЄЮЄЯфЄяЄы 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 35

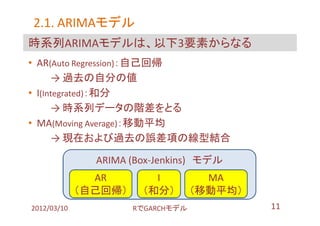

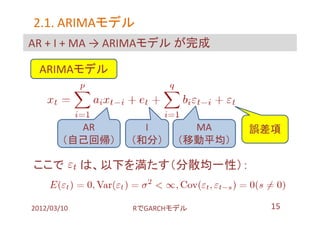

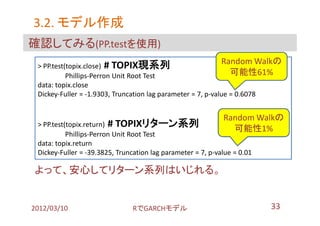

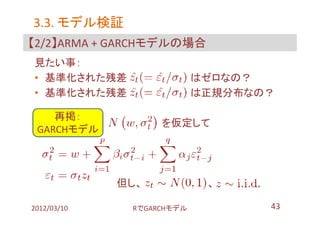

- 36. 3.2. ЅтЅЧЅызїГЩ ЁО2/2ЁПЄЮЧАЄЫ fGarch::garchFit ЄЧзюпmДЮЪ§ЄЮЬНЫїЗЈ ЅыЉ`ЅзЄЧЅГЅоЅѓЅЩЄђЩњГЩ?gааЄЗЁЂlistЄЫЭЖШыЁЂЄЗЄЦЄпЄПЁЃ ЃЈю}ЃК(1) SЪ§АkЩЂrЄЮю} (ЃВ)ЅЈЅщЉ`IРэЄЌЮДъЃЉ зюпmДЮЪ§ЄЯЁЂGARCH (1,1) #јЪН: garchFit( ~ garch(P, Q), data = topix.return, trace = FALSE ) topix.garch <- as.list(NULL) i <- 1; for (P in 1:5){ for (Q in 0:5){ topix.garch[[i]] <- try( eval( parse( text = paste("garchFit( ~ garch(", P ,", ", Q , "), data = topix.return, trace = FALSE )" ) )), silent = TRUE) i <- i + 1 } } opt.topix.garch <- Reduce(function(x,y) if(x@fit$ics[1] < y@fit$ics[1]){x} else{y}, topix.garch) 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 36

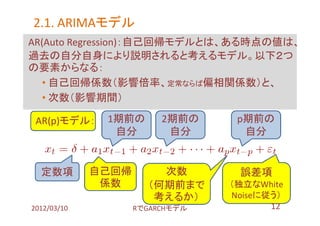

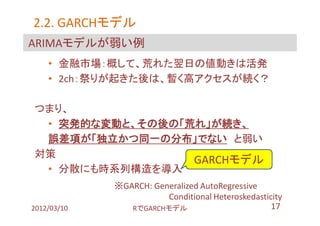

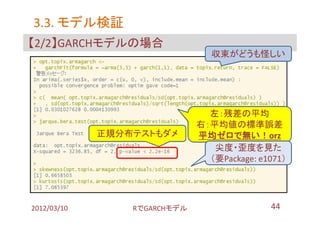

- 37. 3.2. ЅтЅЧЅызїГЩ ЁОВЮПМЁПЯШЄЮЅГЉ`ЅЩЄЌAЄЄЁЂRЄщЄЗЄЏЄЪЄЄЁЂ ЄШЄЯЫМЄУЄПЁЂЄЌИФСМЄЯgСІВЛзуЄЫЄФЄЖЯФюЁЃ ЄЩЄІЄтЁЂЫижБЄЧЄЯЄЪЄЄјЄЗНЃПЄђЄЗЄЪЄЄЄШЅРЅсЄУЄнЄЄЁЃ library(fGarch) spec <- garchSpec(model = list(alpha = 0.1, beta = c(0.4, 0.4))) Xt <- garchSim(spec, n = 100) x <- list() for(q in 1:3){ print(q) x[q] <- list(garchFit(substitute(~garch(1,beta), list(beta =q)) , data = Xt, trace = FALSE)) } ЩЯгР§ЃК[R] fGarch: how to use garchFit() in loop? https://stat.ethz.ch/pipermail/r-help/2010-August/249276.html 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 37

- 38. 3.2. ЅтЅЧЅызїГЩ ЁО2/2ЁПARMAЅтЅЧЅы + GARCHЅтЅЧЅы ЅЧЉ`ЅПЄЯ ЄРЄШЂЖЈЄЗЄЦЁЂ ? ЃЈЬѕМўИЖЄЃЉЦНОљЄЯARMAЄЫЄЦ ? ЃЈЬѕМўИЖЄЃЉЗжЩЂЄЯGARCHЄЫЄЦЭЦЖЈ ЄПЄРЁЂЄГЄьЄтSЪ§АkЩЂю}ЄЌАkЩњЄЗЄПЁ ЃЈзюссЄЯЙжЄЗЄЄЪжзїIЄЮЃЉЬНЫїНYЙћЄЯЁЂARMA(5, 5) + GARCH(1, 1) #јЪН: garchFit( ~ arma(p, q) + garch(P, Q) , data = topix.return, trace = FALSE ) ЄфЄУЄПЅНЉ`ЅЙЃКЯШЄЮGARCHЅтЅЧЅы ЄЮЅЮЅъЄЧЁЂЄтЄУЄШсhЄЫЄЗЄПЄтЄЮЁ gааЄЫЄЯ3?4rщgЄЏЄщЄЄЄЋЄЋЄУЄПЁЂнЄЌЄЙЄыЁЃ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 38

- 39. Ёѓ ШЋЬхГЩ Ёѓ 1. Executive Summary 2. РэеО 1. ARIMAЅтЅЧЅы 2. GARCHЅтЅЧЅы 3. gМљО 1. TOPIXЄШЄЯЃП 2. ЅтЅЧЅызїГЩ 3. ЅтЅЧЅыЪд^ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 39

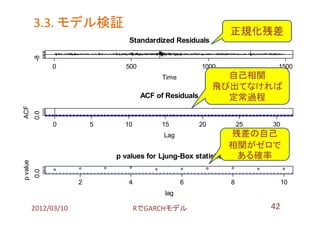

- 40. 3.3. ЅтЅЧЅыЪд^ зюГѕЄЫЄЊдЄг вдНЕЄЮЅтЅЧЅыЪд^ЄЯЁЂ ? ЧАЙЄЧЄЮЅЈЅщЉ`ЄЌШЁЄъЧаЄьЄЦЄЄЄЪЄЄ ? ЄРЄЋЄщЄЋЃПGARCHЅтЅЧЅыЄЮЪд^НYЙћЄЌЙжЄЗЄЄ ? ЃЈЄЂЄШrщgВЛзуЄЧЃЉЅтЅЧЅыЄЮгшyЄоЄЧЮДЕНп_ ЄЧЄЙЁЃКЮзфЁЂЄДСЫГаЯТЄЕЄЄЁЁЃ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 40

- 41. 3.3. ЅтЅЧЅыЪд^ ЁО1/2ЁПARIMAЅтЅЧЅыЄЮіКЯ stats::tsdiag ЄЧВаВюЄђвЄЦЄцЄЏЁЃ ? ЪЙгУР§ЃК tsdiag(opt.topix.arima, gof.lag=10 ) ЃЈЁљ gof.lagЄЯЁЂзюЯТЖЮЃКВаВюЄЮздМКЯрщv ЄЮЪЖЈrЄЮЅщЅАЪ§ЃЉ ? ГіСІР§ЄЯЁЂДЮЄЮЅкЉ`ЅИЄЧЁЃ НYЙћЃКЄШЄъЄЂЄЈЄКЁЂю}ЄЪЄЕЄНЄІЄЪЁЃ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 41

- 42. 3.3. ЅтЅЧЅыЪд^ е§вЛЏВаВю -8 Standardized Residuals 0 500 1000 1500 Time здМКЯрщv яwЄгГіЄЦЄЪЄБЄьЄа ACF of Residuals ЖЈГЃп^ГЬ ACF 0.0 0 5 10 15 20 25 30 Lag ВаВюЄЮздМК ЯрщvЄЌЅМЅэЄЧ p values for Ljung-Box statistic ЄЂЄыД_ТЪ p value 0.0 2 4 6 8 10 lag 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 42

- 43. 3.3. ЅтЅЧЅыЪд^ ЁО2/2ЁПARMA + GARCHЅтЅЧЅыЄЮіКЯ вЄПЄЄЪТЃК ? ЛљЪЛЏЄЕЄьЄПВаВю ЄЯЅМЅэЄЪЄЮЃП ? ЛљЪЛЏЄЕЄьЄПВаВю ЄЯе§вЗжВМЄЪЄЮЃП дйїЃК ЄђЂЖЈЄЗЄЦ GARCHЅтЅЧЅы ЕЋЄЗЁЂ ЁЂ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 43

- 44. 3.3. ЅтЅЧЅыЪд^ ЁО2/2ЁПGARCHЅтЅЧЅыЄЮіКЯ ЇЪјЄЌЄЩЄІЄтЙжЄЗЄЄ зѓЃКВаВюЄЮЦНОљ гвЃКЦНОљЄЮЫЪе`Вю е§вЗжВМЅЦЅЙЅШЄтЅРЅс ЦНОљЅМЅэЄЧoЄЄЃЁorz МтЖШ?ЭсЖШЄђвЄП ЃЈвЊPackage: e1071ЃЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 44

- 45. 3.3. ЅтЅЧЅыЪд^ ARIMAЄШGARCHЅтЅЧЅыЄЮБШн^ ЄфЄъЄПЄЋЄУЄПЄГЄШЃЈЄНЄЮЃБЃЉ ? GARCHЅтЅЧЅыЄЧЁЂ ЄЯ ЄЮВЛЦЋЭЦЖЈСПЄЪЄЮЄЋЃП ОпЬхЕФЄЫЄЯЁЂ е`Вюэ ЄЮЛиЂЪНЄђПМЄЈЄыЁЃ ЄтЄЗВЛЦЋЭЦЖЈСПЄЪЄщЄаЁЂ SЪ§ЄЌ ЄЫЄЪЄыЅЯЅКЁЃ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 45

- 46. 3.3. ЅтЅЧЅыЪд^ ARIMAЄШGARCHЅтЅЧЅыЄЮБШн^ ЄфЄъЄПЄЋЄУЄПЄГЄШЃЈЄНЄЮЃВЃЉ ? GARCHЅтЅЧЅыЄђЇШыЄЙЄыЄШЁЂARIMAЅтЅЧЅыЄшЄъЁИУРЮЖЄЗ ЄЄЁЙЄЮЄЋЃПЄЮЪд^ ? ЕЋЄЗЁЂЄЂЄыжИЫЄЧQЄоЄыдЄЧЄЯЄЪЄЄЁЃгшyЄЙЄыЄтЄЮЄЯЁЂ ARIMAЅтЅЧЅыЃКГіСІЄЯrЯЕСаЄЮ GARCHЅтЅЧЅыЃКГіСІЄЯЗжЩЂЄЮ ЄШЎЄЪЄыЄПЄсЁЃ ? ПМЄЈЄЦЄЄЄПгQЕуЄЮР§ЃК ? ARIMAЄЧЄЮгшyЫЪе`ВюЄђЁЂGARCHЄЮЄШБШн^ ? ЃЈЬиЄЫЛФЄьЄПЄШЄЄЮЃЉп^ШЅrЕуЄЧЄЮгшyЄђБШн^ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 46

- 47. ЄоЄШЄс ? rЯЕСаЅтЅЧЅыЄШЄЯЁЂп^ШЅЄЮЄЋЄщНЋРДЄЮЄђгшyЄЙЄыЅт ЅЧЅыЄЧЁЂДњБэЕФЄЪЄтЄЮЄЫARIMAЅтЅЧЅыЄЌЄЂЄыЁЃ ? ARIMAЅтЅЧЅыЄЯЁЂВаВюЄЮЗжЩЂЄЌОљвЛЄЪЄЮЄђЂЖЈЁЃЄшЄУЄЦЁЂ ЭЛАkЕФЄЪфгЄЌЄЂЄыЄШШѕЄЄ ? GARCHЅтЅЧЅыЄЯЁЂВаВюЄЫrЯЕСадьЄђЇШыЄЙЄыЄГЄШЄЧЁЂЭЛ АkЕФЄЪфгЄЫЄтъЄЗЄшЄІЄШЄЙЄыЅтЅЧЅы НёссЄЮеnю} ? ЅтЅЧЅыЄЮSЪ§ЄЌАkЩЂЄЙЄыіКЯЄЮъЃЈВЮПМЃКP35ЃЉ ? ЃЈЁќ ЄЫщvпBЄЗЃЉЅлЅѓЅШЄЯЁЂSЪ§ЭЦЖЈЧАЄЫЅЈЅщЉ`ЪжЊЄЗЄПЄЄ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 47

- 48. ЄЊЄоЄБ зюНќйIЄУЄПБОЃЈВЮПМЮФЯзЃДЃЉЄђЬїЄсЄЦЄЄЄЦ гQyrЯЕСаЅЧЉ`ЅПЃК ЄЯЁЂБиЄКЄЗЄтЕШrщgщgИєЄЧШЁЕУЄЧЄЄыЄШЄЯЯоЄщЄЪЄЄЁЃ ЄНЄГЄЧЁЂпBОArщgЄЮД_ТЪп^ГЬЄђЁ§ЄШБэг щgИєЄЌщ_ЄЏЄШЁЂЗжЩЂЄЌДѓ ЄГЄГЄЧЁЂ ЄЯЫЪЅІЅЃЅЪЉ`п^ГЬЄЧЄЂЄъЁЂ ЄЯЦНОљЅМЅэЁЂЗжЩЂ ЄЫОЄІЁЃ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 48

- 49. ЄЊЄоЄБ ЃЈЦНОљЛиЂЄЙЄыЃЉОпЬхЕФЄЪЅтЅЧЅыЄЮвЛР§ЃК ? Ornstein-Uhlenbeckп^ГЬЃЈOUп^ГЬЃЉ ЃЈ ЄЮЄШЄЄЫErgoticЃЈКЮЄЋЄЫД_ТЪ ЇЪјЄЙЄыЃЉЃЉ ? Vasicekп^ГЬ ЃЈ ЄЮЄШЄЄЫErgoticЃЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 49

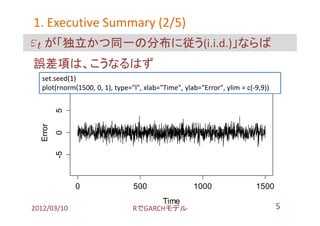

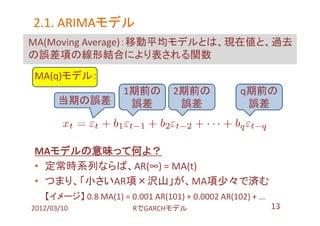

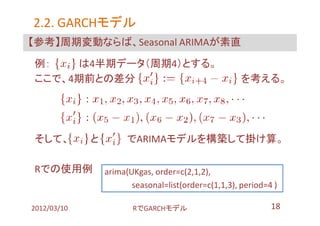

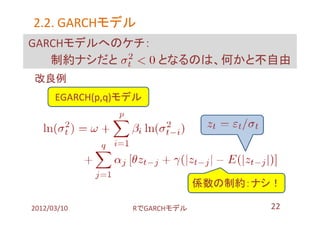

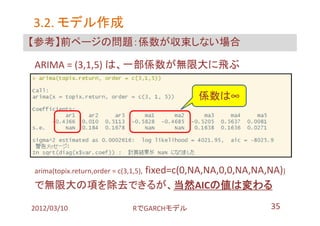

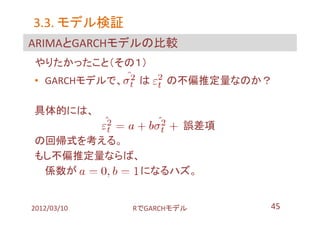

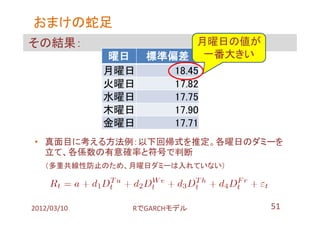

- 50. ЄЊЄоЄБ КЮЄЧЄГЄѓЄЪдЄђЄЗЄПЄЮЄЋЃП ЁИдТъзШеЄЫЅоЉ`ЅБЅУЅШЄЯгЄЏЃЈдТъзШеПЙћЃЉЁЙЄШТЄЏЄЮЄЧЁЃ ? РэгЩЄЮР§ЃКН№ъзЁњдТъзЄРЄБщgИєЄЌкЄЏЁЂЧщѓЄЌЖрЄЏШыЄыЄЋЄщ дЄЗЄЫЃКИїъзШеЄЮTOPIXЄЮЅъЅПЉ`ЅѓЄЮЫЪЦЋВюЄђгЫу library(RFinanceYJ); library(xts) # ЅЧЉ`ЅПЄђШЁЕУЄЗЁЂxtsЄЫфQ topix.raw <- quoteStockTsData('998405.tЁЎ , since=ЁЎ2006-01-04ЁЏ, date.end=ЁЎ2012-01-31ЁЏ ) topix.xts <- as.xts( read.zoo(topix.raw)) # ъзШеАЄЮШеДЮЅъЅПЉ`Ѕѓ?ЫЪЦЋВюЄЮМЏгЁЃ1МўФПЄЯNULLЄЪЄЮЄЧГ§Эт tapply( ( (topix.xts[,4]-lag(topix.xts[,4]))-1 )[-1,] , weekdays(index(topix.xts[-1,])) , sd) 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 50

- 51. ЄЊЄоЄБЄЮЩпзу ЄНЄЮНYЙћЃК дТъзШеЄЮЄЌ ъзШе ЫЪЦЋВю вЛЗЌДѓЄЄЄ дТъзШе 18.45 Л№ъзШе 17.82 ЫЎъзШе 17.75 ФОъзШе 17.90 Н№ъзШе 17.71 ? ецУцФПЄЫПМЄЈЄыЗНЗЈР§ЃКвдЯТЛиЂЪНЄђЭЦЖЈЁЃИїъзШеЄЮЅРЅпЉ`Єђ СЂЄЦЁЂИїSЪ§ЄЮгавтД_ТЪЄШЗћКХЄЧХаЖЯ ЃЈЖржиЙВОадЗРжЙЄЮЄПЄсЁЂдТъзШеЅРЅпЉ`ЄЯШыЄьЄЦЄЄЄЪЄЄЃЉ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 51

- 52. ВЮПМЮФЯз 1. ЖЩВПУєУї ЁКЅмЅщЅЦЅЃЅъЅЦЅЃфгЅтЅЧЅыЁЛ ГЏ}јЕъ 2000Фъ 2. љЬяВ§ЪЗЃЈДњБэЃЉ ЁКRЅбЅУЅБЉ`ЅИЅЌЅЄЅЩЅжЅУЅЏЁЛ |ОЉјМЎ 2011Фъ ? ЬиЄЫИпСјЪЯЄЮRmetricsЄЮЄШЄГЄэЄђВЮее 3. P. TeetorЃЈжјЃЉДѓђ?ФОЯТЃЈдUЃЉЁКRЅЏЅУЅЏЅжЅУЅЏЁЛ ЅЊЅщЅЄЅъЉ`?ЅИЅуЅбЅѓ 2011Фъ 4. ЮїЩНъвЛ ЁКISMЅЗЅъЉ`ЅКЃКпMЛЏЄЙЄыНyгЪ§Рэ1 ЅоЅыЅСЅѓЅВЉ` ЅыРэеЄЫЄшЄыНyгНтЮіЁЛ НќДњПЦбЇЩч 2011Фъ 2012/03/10 ИщЄЧГвДЁИщАфБсЅтЅЧЅы 52