Il bilancio aziendale

- 1. 1R.E.I.S.T.A.R ©C Il bilancio aziendale Il bilancio aziendale Roberto Cossu ©C rcossu@gmail.com R.E.I.S.T.A.R Rinforzamento Empowerment e Innovazione per il Settore Turistico Alberghiero e la Reistar

- 2. 2R.E.I.S.T.A.R ©C Il bilancio aziendale Contenuti ?? Il bilancio come strumento di informazione ?? Lo stato patrimoniale ed il conto economico ?? La redazione del bilancio ?? Analisi delle principali voci

- 3. 3R.E.I.S.T.A.R ©C Il bilancio aziendale Come si svolger©ż la lezione ?? Partiamo dalla gestione ?? Parliamo di contabilit©ż ?? Introduciamo il bilancio ?? Analizziamo il bilancio

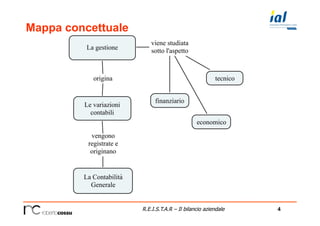

- 4. 4R.E.I.S.T.A.R ©C Il bilancio aziendale Mappa concettuale

- 5. 5R.E.I.S.T.A.R ©C Il bilancio aziendale Mappa concettuale

- 6. 6R.E.I.S.T.A.R ©C Il bilancio aziendale La gestione dellĪ»impresa La gestione ©© il sistema unitario di operazioni tra loro coordinate, poste in essere per il raggiungimento delle finalit©ż perseguite dal soggetto aziendale.

- 7. 7R.E.I.S.T.A.R ©C Il bilancio aziendale La gestione dellĪ»impresa

- 8. 8R.E.I.S.T.A.R ©C Il bilancio aziendale Gli aspetti della gestione aziendale Lo svolgimento dellĪ»attivit©ż aziendale pu©░ essere osservato sotto tre aspetti differenti: ?? Aspetto tecnico ?? Aspetto economico ?? Aspetto finanziario

- 9. 9R.E.I.S.T.A.R ©C Il bilancio aziendale Aspetto economico e finanziario La conduzione dellĪ»azienda, secondo principi economici, richiede la dovuta attenzione a due aspetti della gestione: ?? Aspetto economico ?? Aspetto finanziario

- 10. 10R.E.I.S.T.A.R ©C Il bilancio aziendale Aspetto economico e finanziario Aspetto economico Costi Ricavi Aspetto finanziario Entrate Uscite

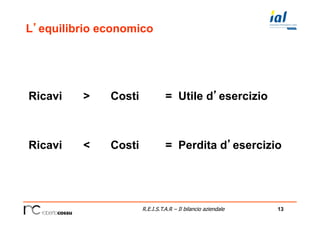

- 11. 11R.E.I.S.T.A.R ©C Il bilancio aziendale LĪ»equilibrio economico LĪ»impresa si trova in una situazione di equilibrio economico quando il flusso dei ricavi ©© durevolmente in grado di fronteggiare il flusso di costi (derivanti dallĪ»acquisizione dei fattori della produzione).

- 12. 12R.E.I.S.T.A.R ©C Il bilancio aziendale Fasi della gestione sotto il profilo economico 1.? Acquisizione dei fattori produttivi 2.? Flusso di costi 3.? Processo di trasformazione 4.? Vendita del prodotto / erogazione del servizio 5.? Flusso di ricavi o proventi.

- 13. 13R.E.I.S.T.A.R ©C Il bilancio aziendale LĪ»equilibrio economico Ricavi > Costi = Utile dĪ»esercizio Ricavi < Costi = Perdita dĪ»esercizio

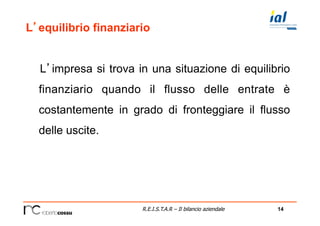

- 14. 14R.E.I.S.T.A.R ©C Il bilancio aziendale LĪ»equilibrio finanziario LĪ»impresa si trova in una situazione di equilibrio finanziario quando il flusso delle entrate ©© costantemente in grado di fronteggiare il flusso delle uscite.

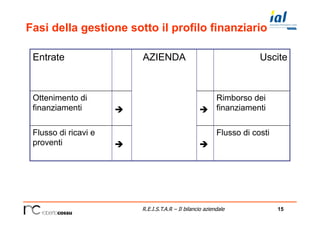

- 15. 15R.E.I.S.T.A.R ©C Il bilancio aziendale Fasi della gestione sotto il profilo finanziario Entrate AZIENDA Uscite Ottenimento di finanziamenti ©©? ©©? Rimborso dei finanziamenti Flusso di ricavi e proventi ©©? ©©? Flusso di costi ? ?

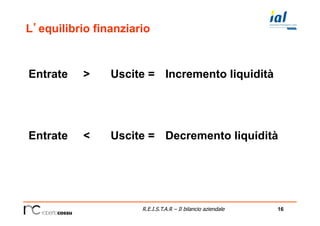

- 16. 16R.E.I.S.T.A.R ©C Il bilancio aziendale LĪ»equilibrio finanziario Entrate > Uscite = Incremento liquidit©ż Entrate < Uscite = Decremento liquidit©ż

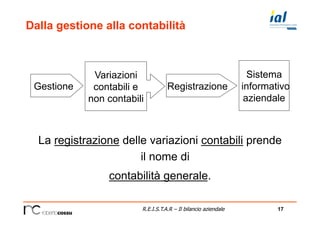

- 17. 17R.E.I.S.T.A.R ©C Il bilancio aziendale Dalla gestione alla contabilit©ż La registrazione delle variazioni contabili prende il nome di contabilit©ż generale. Gestione Registrazione Variazioni contabili e non contabili Sistema informativo aziendale

- 18. 18R.E.I.S.T.A.R ©C Il bilancio aziendale Dalla gestione alla contabilit©ż Contabilit©ż ? generale ? Acquisti Fatture dĪ»acquisto Altri giustificativi di costo Giustificativi dei pagamenti Vendita Fatture di vendita Altri giustificativi di ricavo Giustificativi degli incassi BILANCIO DĪ»ESERCIZIO

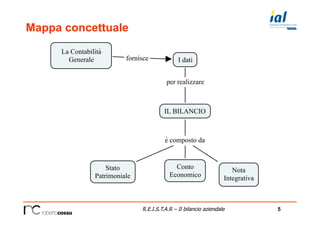

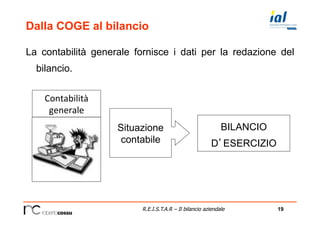

- 19. 19R.E.I.S.T.A.R ©C Il bilancio aziendale Dalla COGE al bilancio La contabilit©ż generale fornisce i dati per la redazione del bilancio. Contabilit©ż ? generale ? BILANCIO DĪ»ESERCIZIO Situazione contabile

- 20. 20R.E.I.S.T.A.R ©C Il bilancio aziendale Definizione di Bilancio Il bilancio dĪ»esercizio ©© lĪ»insieme dei documenti che gli amministratori, al termine di ogni periodo amministrativo, devono redigere allo scopo di rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria nonch©” il risultato economico della gestione.

- 21. 21R.E.I.S.T.A.R ©C Il bilancio aziendale Significati e funzioni La redazione del bilancio assume differenti significati e funzioni: ?? Significati ragionieristici ?? Funzione informativa verso lĪ»esterno ?? Significati giuridici

- 22. 22R.E.I.S.T.A.R ©C Il bilancio aziendale Significati e funzioni Il bilancio assume i seguenti significati ragionieristici: ?? Riscontro contabile ?? Rappresentazione della ricchezza ?? Valutazione della gestione ?? Supporto alla gestione ?? Base informativa a beneficio dei soggetti esterni

- 23. 23R.E.I.S.T.A.R ©C Il bilancio aziendale Significati e funzioni Il bilancio svolge una funzione informativa verso lĪ»esterno in quanto: ?? LĪ»impresa non ©© un Ī░affare privatoĪ▒ ?? LĪ»impresa ©© un centro di interessi ?? Offre agli stakeholders informazioni patrimoniali, finanziarie ed economiche ?? Il bilancio ©© uno Ī░strumento di informazioneĪ▒

- 24. 24R.E.I.S.T.A.R ©C Il bilancio aziendale Significati e funzioni Il bilancio assume i seguenti significati giuridici: ?? Rendiconto degli amministratori ad i soci ?? Rendiconto del reddito conseguito e della ricchezza prelevabile ?? Base di calcolo per la determinazione del carico tributario ?? Garanzia ad i terzi sulla Ī░solidit©żĪ▒ aziendale

- 25. 25R.E.I.S.T.A.R ©C Il bilancio aziendale Strumento obbligatorio di informazione La funzione di informazione: ?? deriva da obblighi di legge che impongono precise regole di redazione ?? Viene perseguita con la pubblicazione nel Registro Imprese e la consultazione tramite richiesta in forma cartacea od informatica

- 26. 26R.E.I.S.T.A.R ©C Il bilancio aziendale LĪ»oggetto informativo Il bilancio fornisce informazioni su: ?? La situazione patrimoniale ?? La situazione finanziaria ?? Il risultato economico di esercizio

- 27. 27R.E.I.S.T.A.R ©C Il bilancio aziendale La struttura formale La rappresentazione formale ©© composta dai seguenti documenti: ?? Stato patrimoniale ©©? art. 2424 ?? Conto economico ©©? art. 2425 ?? Nota integrativa ©©? art. 2427

- 28. 28R.E.I.S.T.A.R ©C Il bilancio aziendale La struttura formale La rappresentazione formale ©© composta anche dai seguenti allegati: ?? Relazione sulla gestione ©©?art. 2428 ?? Relazione Collegio sindacale ©©?art. 2429 ?? Relazione Revisore contabile ©©?art. 2409-ter

- 29. 29R.E.I.S.T.A.R ©C Il bilancio aziendale Le regole di redazione Disposizioni del C.c. in ordine gerarchico: ?? Clausola generale art. 2423 ?? Principi generali art. 2423-bis ?? Regole espositive art. 2423-ter ?? Criteri di valutazione art. 2426

- 30. 30R.E.I.S.T.A.R ©C Il bilancio aziendale La clausola generale di redazione Ī░Quadro fedeleĪ▒, previsto dalla IV Direttiva CEE recepito dal legislatore nazionale nellĪ»articolo 2423 del C.c. che recita: Ī░Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della societ©ż e il risultato economico dellĪ»esercizio.Ī▒

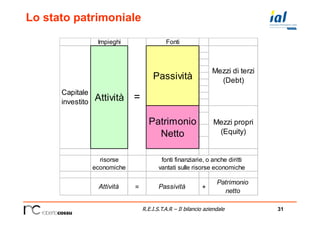

- 31. 31R.E.I.S.T.A.R ©C Il bilancio aziendale Lo stato patrimoniale Impieghi Fonti risorse economiche Attivit©ż = Passivit©ż + Patrimonio netto Mezzi di terzi (Debt) Mezzi propri (Equity) fonti finanziarie, o anche diritti vantati sulle risorse economiche Capitale investito Attivit©ż = Passivit©ż Patrimonio Netto

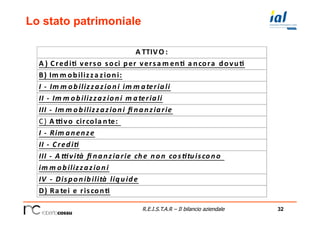

- 32. 32R.E.I.S.T.A.R ©C Il bilancio aziendale Lo stato patrimoniale A TTIVO : ? A ) ?Credi. ?verso ?soci ?per ?versa m en. ?a ncora ?dovu. B) ?Im m obilizza zioni: I ?-?®\ ?Im m obilizzazioni ?im m ateriali II ?-?®\ ?Im m obilizzazioni ?m ateriali III ?-?®\ ?Im m obilizzazioni ?? nanziarie C) ?A <vo ?circola nte: ? I ?-?®\ ?Rim anenze II ?-?®\ ?Credi3 III ?-?®\ ?A 5vit©ż ?? nanziarie ?che ?non ?cos3tuiscono ? im m obilizzazioni IV ?-?®\ ?Disponibilit©ż ?liquide D) ?Ra tei ?e ?riscon.

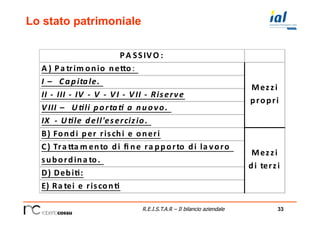

- 33. 33R.E.I.S.T.A.R ©C Il bilancio aziendale Lo stato patrimoniale PA SSIVO : ? A ) ?Pa trim onio ?ne2o: ? I ?©C ?Capitale. ? II ?-?®\ ?III ?-?®\ ?IV ?-?®\ ?V ?-?®\ ?VI ?-?®\ ?VII ?-?®\ ?Riserve VIII ?©C ?U3li ?porta3 ?a ?nuovo. ? IX ?-?®\ ?U3le ?dell'esercizio. ? B) ?Fondi ?per ?rischi ?e ?oneri C) ?Tra 2a m ento ?di ?? ne ?ra pporto ?di ?la voro ? subordina to. ? D) ?DebiC: E) ?Ra tei ?e ?risconC Mezzi ? propri Mezzi ? di ?terzi

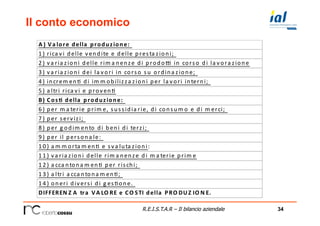

- 34. 34R.E.I.S.T.A.R ©C Il bilancio aziendale Il conto economico A ) ?Va lore ?della ?produzione: ? 1 ) ?rica vi ?delle ?vendite ?e ?delle ?presta zioni; ? 2 ) ?va ria zioni ?delle ?rim a nenze ?di ?prodo5 ?in ?corso ?di ?la vora zione 3 ) ?va ria zioni ?dei ?la vori ?in ?corso ?su ?ordina zione; ? 4 ) ?increm en9 ?di ?im m obilizza zioni ?per ?la vori ?interni; ? 5 ) ?a ltri ?rica vi ?e ?proven9 B) ?Cos4 ?della ?produzione: ? 6 ) ?per ?m a terie ?prim e, ?sussidia rie, ?di ?consum o ?e ?di ?m erci; ? 7 ) ?per ?servizi; ? 8 ) ?per ?g odim ento ?di ?beni ?di ?terzi; ? 9 ) ?per ?il ?persona le: ? 1 0 ) ?a m m orta m en9 ?e ?sva luta zioni: ? 1 1 ) ?va ria zioni ?delle ?rim a nenze ?di ?m a terie ?prim e 1 2 ) ?a cca ntona m en9 ?per ?rischi; ? 1 3 ) ?a ltri ?a cca ntona m en9; ? 1 4 ) ?oneri ?diversi ?di ?g es9one. ? DIFFEREN Z A ?tra ?VA LO RE ?e ?CO STI ?della ?PRO DUZ IO N E. ?

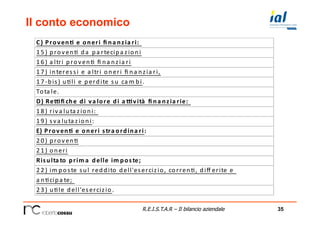

- 35. 35R.E.I.S.T.A.R ©C Il bilancio aziendale Il conto economico C) ?Proven* ?e ?oneri ?? na nzia ri: ? 1 5 ) ?proven+ ?da ?pa rtecipa zioni 1 6 ) ?a ltri ?proven+ ?? na nzia ri 1 7 ) ?interessi ?e ?a ltri ?oneri ?? na nzia ri, 1 7 -?®\bis) ?u+li ?e ?perdite ?su ?ca m bi. ? Tota le. ? D) ?Re2? che ?di ?va lore ?di ?a 2vit©ż ?? na nzia rie: ? 1 8 ) ?riva luta zioni: ? 1 9 ) ?sva luta zioni: ? E) ?Proven* ?e ?oneri ?stra ordina ri: ? 2 0 ) ?proven+ 2 1 ) ?oneri Risulta to ?prim a ?delle ?im poste; ? 2 2 ) ?im poste ?sul ?reddito ?dell'esercizio, ?corren+, ?di? erite ?e ? a n+cipa te; ? 2 3 ) ?u+le ?dell'esercizio . ?

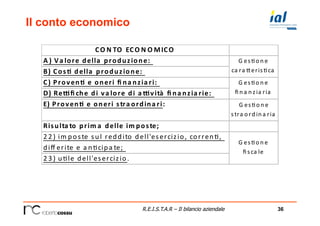

- 36. 36R.E.I.S.T.A.R ©C Il bilancio aziendale Il conto economico CO N TO ?ECO N O MICO ? A ) ?Va lore ?della ?produzione: ? B) ?Cos: ?della ?produzione: ? C) ?Proven: ?e ?oneri ?? na nzia ri: ? D) ?Re@? che ?di ?va lore ?di ?a @vit©ż ?? na nzia rie: ? E) ?Proven: ?e ?oneri ?stra ordina ri: ? G es$o n e ? stra o rd in a ria Risulta to ?prim a ?delle ?im poste; ? 2 2 ) ?im poste ?sul ?reddito ?dell'esercizio, ?corren$, ? di? erite ?e ?a n$cipa te; ? 2 3 ) ?u$le ?dell'esercizio . ? G es$o n e ? ca ra ;eris$ca G es$o n e ? ? n a n zia ria G es$o n e ? ? sca le

- 37. 37R.E.I.S.T.A.R ©C Il bilancio aziendale La nota integrativa La Nota Integrativa favorisce lĪ»intelligibilit©ż, aggiungendo ulteriori informazioni, dello Stato Patrimoniale e del Conto Economico. I due documenti, di carattere strettamente quantitativo, vengono completati con le motivazioni legate alle scelte effettuate.

- 38. 38R.E.I.S.T.A.R ©C Il bilancio aziendale Il bilancio in forma abbreviata LĪ»articolo 2435 bis del codice civile prevede la possibilit©ż di redigere il bilancio in forma abbreviata. Totale dellĪ»attivo Ć 3.650.000 Ricavi Ć 7.300.000 Dipendenti 50 unit©ż