Insurans

- 1. Bab 2 InsuransBab 2 Insurans 2.1 Insurans

- 2. Insurans Bab 2 Insurans Insurans merupakan satu rancangan pembahagian risiko yang menyediakan pembayaran ganti rugi kepada insured sekiranya berlaku risiko yang diinsuranskan Maksud Insurans

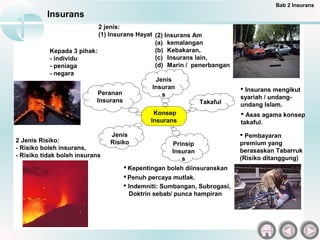

- 3. Peranan Insurans Jenis Risiko Jenis Insuran s Prinsip Insuran s Takaful Kepada 3 pihak: - individu - peniaga - negara 2 Jenis Risiko: - Risiko boleh insurans, - Risiko tidak boleh insurans ï§ Kepentingan boleh diinsuranskan 2 jenis: ï§ Insurans mengikut syariah / undang- undang Islam. Insurans Bab 2 Insurans ï§ Penuh percaya mutlak. ï§ Indemniti: Sumbangan, Subrogasi, Doktrin sebab/ punca hampiran ï§ Asas agama konsep takaful. ï§ Pembayaran premium yang berasaskan Tabarruk (Risiko ditanggung) Konsep Insurans (2) Insurans Am (a) kemalangan (b) Kebakaran, (c) Insurans lain, (d) Marin / penerbangan (1) Insurans Hayat

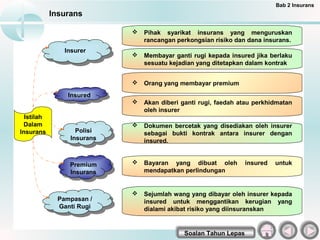

- 4. Istilah Dalam Insurans InsurerInsurer ïķ Pihak syarikat insurans yang menguruskan rancangan perkongsian risiko dan dana insurans. InsuredInsured ïķ Orang yang membayar premium Polisi Insurans Polisi Insurans ïķ Dokumen bercetak yang disediakan oleh insurer sebagai bukti kontrak antara insurer dengan insured. Premium Insurans Premium Insurans ïķ Bayaran yang dibuat oleh insured untuk mendapatkan perlindungan Pampasan / Ganti Rugi Pampasan / Ganti Rugi ïķ Sejumlah wang yang dibayar oleh insurer kepada insured untuk menggantikan kerugian yang dialami akibat risiko yang diinsuranskan ïķ Membayar ganti rugi kepada insured jika berlaku sesuatu kejadian yang ditetapkan dalam kontrak ïķ Akan diberi ganti rugi, faedah atau perkhidmatan oleh insurer Soalan Tahun Lepas Insurans Bab 2 Insurans

- 5. Istilah Dalam Insurans Nota Lindungan Nota Lindungan ïķ Polisi sementara yang diberikan kepada insured untuk memberi perlindungan serta-merta sementara menunggu polisi sebenar disiapkan. LindunganLindungan ïķ Jumlah maksimum ganti rugi yang akan dibayar oleh insurer kepada insured jika berlaku risiko yang diinsuranskan. Borang Cadangan Borang Cadangan ïķ Borang permohonan untuk menyertai sesuatu rancangan insurans ïķ Akan dibatalkan apabila polisi sebenar siap ïķ Tuntutan boleh dibuat berdasarkan nota lindungan. Insurans Bab 2 Insurans

- 6. ïķ Risiko kejadian boleh dijangka dan dikira secara statistik berdasarkan rekod lalu Kejadian ïķ Tidak dapat dikira kerana tiada rekod lalu ïķ Boleh ditetapkan Kadar Premium ïķ Tidak dapat ditetapkan ïķ Kebakaran, kecurian dan pecah amanah Contoh ïķ Banjir, gempa bumi, peperangan dan hutang lapuk Risiko Boleh Insurans Risiko Tidak Boleh Insurans Insurans Bab 2 Insurans Perbezaan Risiko Boleh Insurans dan Risiko Tidak Boleh Insurans

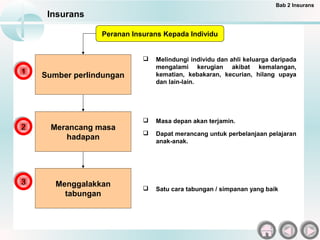

- 7. Sumber perlindungan Merancang masa hadapan Menggalakkan tabungan Insurans Bab 2 Insurans Peranan Insurans Kepada Individu 11 22 33 ïą Melindungi individu dan ahli keluarga daripada mengalami kerugian akibat kemalangan, kematian, kebakaran, kecurian, hilang upaya dan lain-lain. ïą Masa depan akan terjamin. ïą Dapat merancang untuk perbelanjaan pelajaran anak-anak. ïą Satu cara tabungan / simpanan yang baik

- 8. Melindungi Firma / Peniaga Melindungi pekerja Membolehkan peniaga memberi tumpuan pada perkembangan perniagaan. Insurans Bab 2 Insurans Peranan Insurans Kepada Peniaga 11 22 33 ïą Melindungi peniaga daripada risiko kerugian akibat kecurian, kebakaran, pecah amanah dan sebagainya. ïą Insurans memastikan kebajikan pekerja.

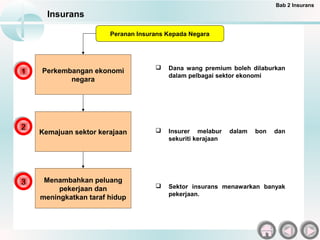

- 9. Perkembangan ekonomi negara Kemajuan sektor kerajaan Menambahkan peluang pekerjaan dan meningkatkan taraf hidup Insurans Bab 2 Insurans Peranan Insurans Kepada Negara 11 22 33 ïą Dana wang premium boleh dilaburkan dalam pelbagai sektor ekonomi ïą Insurer melabur dalam bon dan sekuriti kerajaan ïą Sektor insurans menawarkan banyak pekerjaan.

- 10. Bab 2 InsuransBab 2 Insurans 2.2 Prinsip-prinsip Insurans

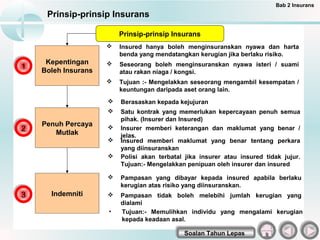

- 11. Kepentingan Boleh Insurans Penuh Percaya Mutlak Indemniti Prinsip-prinsip Insurans Bab 2 Insurans Prinsip-prinsip Insurans 11 22 33 ïķ Insured hanya boleh menginsuranskan nyawa dan harta benda yang mendatangkan kerugian jika berlaku risiko. ïķ Seseorang boleh menginsuranskan nyawa isteri / suami atau rakan niaga / kongsi. ïķ Tujuan :- Mengelakkan seseorang mengambil kesempatan / keuntungan daripada aset orang lain. ïķ Pampasan yang dibayar kepada insured apabila berlaku kerugian atas risiko yang diinsuranskan. ïķ Pampasan tidak boleh melebihi jumlah kerugian yang dialami âĒ Tujuan:- Memulihkan individu yang mengalami kerugian kepada keadaan asal. ïķ Berasaskan kepada kejujuran ïķ Satu kontrak yang memerlukan kepercayaan penuh semua pihak. (Insurer dan Insured) ïķ Insurer memberi keterangan dan maklumat yang benar / jelas. ïķ Insured memberi maklumat yang benar tentang perkara yang diinsuranskan ïķ Polisi akan terbatal jika insurer atau insured tidak jujur. Tujuan:- Mengelakkan penipuan oleh insurer dan insured Soalan Tahun Lepas

- 12. Bab 2 InsuransBab 2 Insurans 2.3 Jenis Insurans

- 13. Insurans Kemalangan Insurans Kebakaran Insurans Marin / Penerbangan Jenis Insurans Bab 2 Insurans Insurans Am 11 22 33 Insurans Lain44 ïą Liabiliti majikan ïą Bermotor (Komprehensif, Pihak ketiga) ïą Kemalangan peribadi ïą Liabiliti Am ïą Kebakaran akibat perang dan bencana alam tidak dilindungi ïą Memberi perlindungan terhadap kerugian akibat kebakaran. ïą Premium bergantung kepada:- ïą Jenis bangunan ïą Kedudukan bangunan ïą Kegunaan bangunan ïą Kemudahan keselamatan disediakan ïą Tempoh perlindungan ïą Memberi perlindungan kepada kapal / kapal terbang serta muatannya termasuk anak kapal, penumpang, kargo. ïą Insurans Kecurian ïą Insurans Jaminan Setia ïą Insurans Kesihatan ïą Insurans Pendidikan ïą Insurans Gadaian

- 14. Insurans Hayat Seumur Hidup 2. Insurans Endowmen Insurans Hayat Sementara Jenis Insurans Bab 2 Insurans Insurans Hayat 11 22 33 ïą Pemegang polisi tidak dapat menikmati wangnya. ïą Jumlah wang yang diinsuranskan hanya dibayar kepada waris setelah insured meninggal dunia ïą Insured boleh membayar premium dengan 2 cara: Seumur hidup, Untuk tempoh tertentu yang dipersetujui. ïą Premium insurans yang paling rendah. ïą Skim ini melindungi insured untuk suatu tempoh yang dipersetujui sahaja. ïą Jika mati, waris dapat pampasan ïą Jika masih hidup, premium hilang ïą Insured membayar premium untuk satu tempoh tertentu. ïą Jika insured meninggal dunia sebelum tempoh matang, waris akan menerima pampasan ïą Sekiranya insured masih hidup selepas tempoh matang, beliau sendiri boleh mengeluarkan jumlah wang yang telah dijanjikan. ïą Bayaran premium paling tinggi. ïą Satu cara menabung.

- 15. Bab 2 InsuransBab 2 Insurans 2.4 Takaful

- 16. Prinsip Takaful berlandaskan 3 Prinsip Konvensional Mudharabah Hukum Syariah iaitu tidak membenarkan 3 unsur: Tabarruk Kepentingan boleh insurans Menderma dengan ikhlas untuk tujuan kebajikan Perkongsian keuntungan. Gharar (ketidakpastian) Takaful Bab 2 Insurans Penuh Percaya Mutlak Indemniti Riba (Faedah / Bunga) Maisir (Perjudian)

- 17. ïķ Dilaburkan hanya dalam perniagaan yang dibenarkan oleh Syariah Dana Terkumpul ïķ Dilaburkan dalam apa-apa jenis perniagaan yang mendatangkan untung. ïķ Jelas Kontrak Caruman ïķ Tidak jelas ïķ Tidak unsur riba, maisir dan gharar. Unsur ïķ Terdapat unsur bunga atau Riba, perjudian dan ketidakpastian dalam urus niaganya. Takaful Insurans Konvensional ïķ Ditanggung bersama antara insurer dan insured Risiko ïķ Dipindahkan kepada insurer ïķ Terdapat unsur jariah dalam skim Sifat ïķ Lebih bersifat individu dan mementingkan keuntungan. ïķ Berhak mendapat lebihan jika ada keuntungan daripada pelaburan berdasarkan prinsip Mudharabah. Keuntungan ïķ Tidak berhak mendapat untung daripada pelaburan yang dilakukan oleh insurer. Takaful Bab 2 Insurans Perbezaaan Antara Insurans Islam (Takaful) Dengan Insurans Konvensional

- 18. Produk Takaful Takaful Am Takaful Am ïķ Perlindungan daripada risiko kerosakan dan kehilangan harta benda Takaful Keluarga Takaful Keluarga ïķ Perlindungan daripada risiko kematian dan kemalangan 1. Skim Takaful Kebakaran 1. Pelan Takaful Keluarga 5. Takaful Liabiliti Majikan 2. Skim Takaful Kenderaan 3. Skim Takaful Kemalangan Diri 4. Takaful Liabiliti Am 3. Pelan Takaful Keluarga Berkelompok 2. Pelan Takaful Kesihatan Takaful Bab 2 Insurans

- 19. Bab 2 InsuransBab 2 Insurans 2.5 Belian Polisi Dan Tuntutan Ganti Rugi

- 20. Hubungi ejen / insurer yang dipilih ïą Mengikut prinsip penuh percaya mutlak / memberikan maklumat secara jujur dan betul ïą Setelah membayar premium pertama, pastikan insurer mengeluarkan resit dan nota perlindungan untuk perlindungan serta merta. ïą Insurer akan menerangkan syarat perlindungan dan menetapkan premium yang perlu dibayar. ïą Nyatakan jenis risiko yang hendak diinsuranskan Mengisi borang cadangan Menjelaskan premium pertama Dapatkan polisi insurans ïą Sebelum tarikh akhir nota lindungan tamat ïą Apabila polisi diterima, nota lindungan akan terbatal secara automatik. ïą Semak semua maklumat dalam polisi. Jika terdapat kesilapan segera hubungi insurer. ïą Simpan polisi di tempat selamat. ïą Gunakan polisi untuk membuat tuntutan ganti rugi. Belian Polisi Dan Tuntutan GAnti Rugi Bab 2 Insurans Prosedur Membeli Polisi Insurans 11 22 33 44

- 21. Membuat Laporan Mengisi Borang Tuntutan Penyiasatan Menjelaskan ganti rugi Belian Polisi Dan Tuntutan Ganti Rugi Bab 2 Insurans Prosedur Membuat Tuntutan Ganti Rugi 11 22 33 44 ïą Kejadian risiko yang diinsuranskan dilaporkan kepada : Polis, Hospital, Bomba, Insurer ïą Kembalikan borang beserta dokumen sokongan seperti laporan polis, bomba dan hospital (jika ada) ïą Isi borang dengan lengkap tentang: âĒ Masa dan tarikh berlakunya risiko âĒ Bagaimana risiko terjadi âĒ Anggaran kerugian ïą Insurer menghantar ejen untuk menyiasat sebelum membuat bayaran ganti rugi untuk memastikan: âĒ Tiada unsur khianat âĒ Tiada syarat perjanjian yang tidak dipatuhi âĒ Jumlah tuntutan adalah benar. ïą Ganti rugi dibayar tertakluk kepada prinsip indemniti dan syarat-syarat lain. ïą Ganti rugi akan dibayar oleh insurer jika semua butiran adalah benar. Soalan Tahun Lepas