Jamsostek & Dplk Dppk

ŌĆóDownload as PPT, PDFŌĆó

4 likesŌĆó2,987 views

Ulasan mengenai Jamsostek - DPLK - DPPK

![DPPK Manfaat pensiun : Program Manfaat Pasti Rumus Sekaligus : F (maks. 2.50) x Masa Kerja x PDP [total Manfaat maks. 80x] Rumus Bulan : F (2.50%) x Masa Kerja x PDP [Pensiun Bulanan maks. 80% dari PDP]](https://image.slidesharecdn.com/jamsostekdplkdppk-091012123917-phpapp02/85/Jamsostek-Dplk-Dppk-20-320.jpg)

![VI. Dana Pensiun Lembaga Keuangan [DPLK] (PP 77 Tahun 1992) Dapat didirikan oleh Bank Umum atau Asuransi Jiwa Kepesertaan perorangan (karyawan atau pekerja mandiri) Peserta berhak atas iuran (termasuk Iuran Pemberi Kerja) plus Hasil Pengembangan, sejak hari pertama ’āĀ individual account Besar Iuran DPLK maks. 20% Penghasilan, bila juga Peserta DPPK maks. 10% Penghasilan.](https://image.slidesharecdn.com/jamsostekdplkdppk-091012123917-phpapp02/85/Jamsostek-Dplk-Dppk-21-320.jpg)

Jamsostek & Dplk Dppk

- 1. Jamsostek & DPLK DPPK

- 2. Jamsostek & DPLK DPPK M.ANDOKO, MM,CFP®

- 3. Sistem Program Pensiun di Indonesia Sektor Badan Hukum Kepesertaan Pegawai Negeri ABRI BUMN & Non-BUMN BUMN & Non-BUMN Partisipasi Wajib Wajib Wajib Sukarela Lembaga PT Taspen PT Asabri PT Jamsostek DPPK / DPLK Peraturan UU No. 8/77 UU No. 8/77 UU No. 3/92 UU No. 11/92

- 4. Program Pensiun di Indonesia Pegawai perusahaan swasta termasuk pegawai BUMN Jamsostek Dana Pensiun Pemberi Kerja (DPPK) Dana Pensiun Lembaga Keuangan (DPLK)

- 5. Undang-Undang No. 3 Tahun 1992 ~ Jamsostek Jamsostek adalah perlindungan bagi tenaga kerja berupa santunan uang pengganti sebagian dari penghasilan yang hilang / berkurang akibat kecelakaan kerja, sakit, hamil, bersalin, hari tua dan meninggal dunia. Setiap Tenaga Kerja berhak atas Jamsostek

- 6. Jamsostek

- 7. Undang-Undang No. 3 Tahun 1992 ~ Jamsostek Ruang Lingkup Jaminan : Kecelakaan Kerja Jaminan Kematian Jaminan Hari Tua Jaminan Pemeliharaan Kesehatan

- 8. Peraturan Pemerintah No. 14 / 1993 Penyelenggaraan Program Jamsostek Persyaratan Kepesertaan Wajib bila : mempekerjakan tenaga kerja 10 orang atau lebih atau Membayar upah minimum Rp. 1 juta / bulan Khusus Jaminan Pemeliharaan Kesehatan tidak wajib bila lebih baik

- 9. Penyelenggaran Program Jamsostek Iuran

- 10. Penyelenggaran Program Jamsostek Jaminan Kecelakaan Kerja (JKK) Jenis Jaminan Biaya Pengangkutan ke RS atau rumah Biaya Pemeriksaan, Pengobatan, Perawatan Rawat Inap dan Rawat Jalan Biaya Rehabilitasi (alat bantu / alat ganti) Santunan Sementara tidak mampu bekerja Santunan Cacat Tetap sebagian Santunan Cacat Total (fisik maupun mental) Santunan Kematian

- 11. Penyelenggaran Program Jamsostek Jaminan Kematian (JK) Santunan kematian Rp. 5.000.000,- Biaya Pemakaman Rp. 1.000.000,-

- 12. Penyelenggaran Program Jamsostek Jaminan Hari Tua (JHT) Besarnya : Iuran yang disetor + Hasil Pengembangan Dibayarkan saat mencapai usia 55 tahun atau Cacat Tetap dengan cara: Sekaligus bila kurang dari Rp. 3 juta Berkala selama maks. 5 tahun bila lebih dari Rp. 3 juta

- 13. Penyelenggaran Program Jamsostek Berhenti bekerja sebelum 55 tahun Dapat mengajukan THT Dapat menerima JHT sekaligus bila masa kepesertaan min. 5 tahun

- 14. Program Pensiun DPPK/ DPLK

- 16. Jenis, Macam dan Iuran Dana Pensiun

- 17. Jenis Dana Pensiun Dana Pensiun Pemberi Kerja (DPPK) Dana Pensiun Lembaga Keuangan (DPLK)

- 18. Dana Pensiun Pemberi KerjaŌĆöDPPK Iuran DPPK : Iuran Pemberi Kerja dan Peserta atau Iuran Pemberi Kerja DPPK ŌĆō Program Pensiun Manfaat Pasti Sumber Iuran : Pemberi Kerja (100%) Besar Iuran : Tidak Pasti Sumber Iuran : Pemberi Kerja dan Peserta Besar Iuran : Pemberi Kerja : Tidak pasti Peserta : Maks. 3 x Faktor Penghargaan per Tahun Masa Kerja

- 19. DPPK DPPK ŌĆō Program Pensiun Iuran Pasti Sumber Iuran : Pemberi Kerja Besar Iuran : Maks. 20% dari Penghasilan Dasar pensiun (PDP) Sumber Iuran : Pemberi Kerja dan Peserta Besar Iuran : Total iuran dari Pemberi Kerja dan Peserta maks. 20% dari PDP Iuran Peserta maks. 60% dari Iuran Pemberi Kerja

- 20. DPPK Manfaat pensiun : Program Manfaat Pasti Rumus Sekaligus : F (maks. 2.50) x Masa Kerja x PDP [total Manfaat maks. 80x] Rumus Bulan : F (2.50%) x Masa Kerja x PDP [Pensiun Bulanan maks. 80% dari PDP]

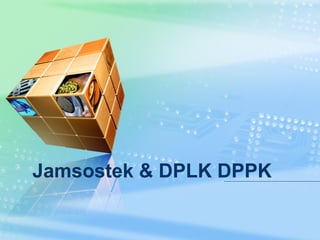

- 21. VI. Dana Pensiun Lembaga Keuangan [DPLK] (PP 77 Tahun 1992) Dapat didirikan oleh Bank Umum atau Asuransi Jiwa Kepesertaan perorangan (karyawan atau pekerja mandiri) Peserta berhak atas iuran (termasuk Iuran Pemberi Kerja) plus Hasil Pengembangan, sejak hari pertama ’āĀ individual account Besar Iuran DPLK maks. 20% Penghasilan, bila juga Peserta DPPK maks. 10% Penghasilan.

- 22. Dana Pensiun Lembaga Keuangan Peserta meninggal, hak Peserta ’āĀ ahli waris Pendiri DPLK = Pengurus DPLK Kekayaan DPLK harus dikecualikan atas tuntutan hukum pada Pendirinya Dimungkinkan menarik iuran Peserta (tidak termasuk Hasil Pengembangan) sebelum tanggal berhak Peserta berhak memilih jenis investasi yang disediakan dan Perusahaan Asuransi Jiwa untuk pembayaran Annuitas

- 23. Dana Pensiun Lembaga Keuangan Hak atas Manfaat Pensiun sama dengan di DPPK DPLK dapat membayar Manfaat pensiun secara sekaligus : Manfaat lebih kecil dari KMK 20% dari total Manfaat Pensiun Meninggal lebih dari 10 tahun sebelum Usia Pensiun Normal Pembayaran kepada Yang Ditunjuk

- 25. Ketentuan Perpajakan Undang Undang No. 17 tahun 2000 Tidak termasuk obyek Pajak : Iuran yang diterima Dana Pensiun yang dibayar oleh Pemberi Kerja maupun Pegawai Penghasilan dari Investasi Dana Pensiun pada bidang-bidang tertentu yaitu : Bunga dan diskonto dari Deposito Bunga obligasi yang di perdagangkan di Pasar Modal Indonesia Dividen dari Saham

- 26. Manfaat Pensiun termasuk obyek Pajak SK 112/KMK/03/2001 Manfaat Pensiun Pajak s/d 25 juta 0% 25 juta s/d 50 juta 5% >50 juta s/d 100 juta 10% >100 juta s/d 200 juta 15% >200 juta 25%

- 27. Thank You !