Japan's financial services intermediary act

?Download as PPTX, PDF?

17 likes?4,077 views

Explaining Japan's newly introduced Financial Services Intermediary Act and exploring potential business opportunity leveraging a new license. Also explains Money Transmitter License Reform Act where Money Transmitter can deal with wholesale money transfer.

Japan's financial services intermediary act

- 1. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 0®\ ?2013 Mori Hamada & Matsumoto all rights reserved?2020 Mori Hamada & Matsumoto all rights reserved ╔Ł?×I╠’╦╔▒ŠĘ©┬╔╩┬äš╦∙ źč®`ź╚ź╩®`█═ūo╩┐ ēł Źu č┼ ║═ Į╚┌źĄ®`źėź╣ų┘ĮķśIż╚┘YĮęŲäėśIż╬ ą┬ųŲČ╚Ė┼ꬿ╚ą┬ęÄźėźĖź═ź╣ Ż©Ver1.0Ż® March 2020 ūóŻ║2020─Ļ3į┬6╚š╣·╗ß╠ß│÷ż╬Ę©░Ėź┘®`ź╣żŪū„│╔żĘżŲżżż▐ż╣ĪŻ Ę©┴Ņż╬šiż▀▐zż▀ż¼═Ļ╚½żŪżŽż╩żżł÷║Žż¼żóżĻĪó▀mę╦źóź├źūźŪ®`ź╚żĘżŲżżżŁż▐ż╣ĪŻ š■┴Ņ?ęÄät?ź¼źżź╔źķźżź¾ż¼│÷żŲżżż╩żżż┐żßĪóūŅĮKĄ─ż╦ż╔ż╬żĶż”ż╩źļ®`źļż╦ż╩żļż½żŽ▓╗├„żŪż╣ĪŻ

- 2. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 1®\ ūį╝║ĮBĮķ ēłŹu č┼║═Ż©ż▐ż╣żĖż▐ ż▐żĄż½ż║Ż® ╔Ł?×I╠’╦╔▒ŠĘ©┬╔╩┬äš╦∙ źč®`ź╚ź╩®`█═ūo╩┐ 2001 █═ūo╩┐ĄŪÕh 2006 ├ū╣·ź”źŻźļźĮź¾?źĮź¾źĘ®`ź╦Ę©┬╔╩┬äš╦∙Ż©źĘźĻź│ź¾źąźņ®`ź¬źšźŻź╣Ż® 2007 ź╦źÕ®`źĶ®`ź»ų▌█═ūo╩┐ĄŪÕh 2010 Į╚┌Äž▒OČĮŠųŃyąąĄ┌ę╗šnŻ©RRPĄŻĄ▒Ż®╝µ▒ŻĻōšn ╚šĮUCSISźą®`ź┴źŃźļźĘź¾ź»ź┐ź¾ź»?źšź¦źĒ®` 2013 ĮU£g«bśI╩Ī ą┬╩┬śIäō│÷ų¦į«ķvéSš▀╗ßūh ╬»åT 2015 IMF═Ō▓┐ź½ź”ź¾ź╗źļŻ©├ū╣·FSAP: Į╚┌ŲŲŠ`äI└ĒĘ©ųŲĄŻĄ▒Ż® 2016 ĮU£g«bśI╩Ī FinTech蹊┐╗ß źųźĒź├ź»ź┴ź¦®`ź¾čąŠ┐╗ß ╬»åT ─┌ķw╣┘Ę┐ITŠt║Žæķ┬į▒Š▓┐ źĘź¦źóźĻź¾ź░ź©ź│ź╬ź▀®`Ś╩ėæ╗ß║Ž ╬»åT ╚½Ńyģfź¬®`źūź¾APIż╬żóżĻĘĮż╦ķvż╣żļŚ╩ėæ╗ß ╬»åT 2017 ĮU£g«bśI╩Ī źųźĒź├ź»ź┴ź¦®`ź¾Ę©ųŲČ╚Ś╩ėæ╗ß ╬»åT ĮU£g«bśI╩Ī 蹊┐ķ_░ką═ź┘ź¾ź┴źŃ®`Ų¾śIż╚╩┬śI╗ß╔ńż╬▀Bą»╝ė╦┘ż╦Ž“ż▒ż┐š{¢╦Ś╩ėæ╗ß ╬»åT 2018 ─┌ķwĖ« Ė’ą┬Ą─╩┬śI╗Ņäėįuü²╬»åT╗ß ╬»åT 2019 Štäš╩Ī AIźżź¾ź»źļ®`źĖźńź¾Ś╩ėæ╗ßūh ╬»åT źŪźĖź┐źļĖéš∙æķ┬į▒Š▓┐WG╬»åT ęÄųŲĖ─Ė’═Ų▀M╗ßūhī¤ķT╬»åT ╚š▒Šź»źķź”ź╔źšźĪź¾źŪźŻź¾ź░ģf╗ß└Ē╩┬Īó╚š▒Šź┘ź¾ź┴źŃ®`źŁźŃźįź┐źļģf╗ßŅÖå¢ĪóFINOVATORS┤·▒ĒĪó ╚š▒ŠźųźĒź├ź»ź┴ź¦®`ź¾ģf╗ßźóź╔źąźżźČ®`ĪóüóŽļ═©žø╩┬śIš▀ģf╗ßŅÖå¢ĪóźųźĒź├ź»ź┴ź¦®`ź¾═Ų▀Mģf╗ßźóź╔źąźżźČ®` Ą╚ źżź╦źĘźóź┴źų: Į╚┌ż╬┴”żŪ╬ęż¼╣·«bśIśŗįņż╬źżź╬ź┘®`źĘźńź¾ż“╝ė╦┘ż╣żļĪĖStartup InnovatorsĪ╣ų„įū http://startupinnovators.jp/

- 3. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 2®\ Į╚┌ÄžżŽĪóĮ╚┌źėźĖź═ź╣ż╬źŪźĖź┐źļ╗»ż╬│▒┴„ż╦║Žż’ż╗żŲĪóøQ£gĘ©ųŲż“ųąą─ż╦ü╗ĮyĄ─ż╩ųąčļ╝»śžą═Į ╚┌ż╚źŪźŻź╣źķźūźŲźŻźųż╩Ęų╔óą═Į╚┌ż╬╦½ĘĮż╦─┐┼õż╗żĘż┐ųŲČ╚Ė─š²ż“ÖC├¶ż╦š╣ķ_ ĮUŠĢ 2015─Ļ4į┬ 2015─Ļ12į┬ 2016─Ļ5į┬ ŃyąąĘ©Ė─š²Ż©ŃyąąśIż╬źŪźĖź┐źļ╗»īØÅĻŻ® 2016─Ļ12į┬ Į╚┌ųŲČ╚WG ł¾ĖµĢ°Ż©ŃyąąAPIż╬ĮŌĘ┼?ļŖūė øQ£gĄ╚┤·ąąśIż╬ųŲČ╚š¹éõŻ® 2017─Ļ4į┬ 2017─Ļ5į┬ ŃyąąĘ©Ė─š² 2018─Ļ6į┬ Ė─š²ŃyąąĘ©╩®ąą 2018─Ļ6į┬ Į╚┌ųŲČ╚SG ųąķgš¹└ĒŻ©ÖC─▄äe?║ßČŽĄ─ż╩Į ╚┌ęÄųŲ╠ÕŽĄżžż╬▄×ōQŻ® 2018─Ļ12į┬ 2019─Ļ5į┬ 2019─Ļ12į┬ øQ£gĘ©ųŲ?Į╚┌źĄ®`źėź╣ų┘ĮķĘ©ųŲWGŻ©øQ£gĘ©ųŲ ż╬š¹éõ?║ßČŽĄ─ż╩Į╚┌źĄ®`źėź╣ų┘ĮķųŲČ╚ż╬ī¦╚ļŻ® 2020─Ļ3į┬ Į╚┌źĄ®`źėź╣╠ß╣®Ę©?┘YĮøQ£gĘ©Ą╚Ė─š²░Ė 2020─Ļ ┘YĮøQ£gĘ©Ė─š²Ż©üóŽļ═©žøĘ©ųŲż╬ī¦╚ļŻ® ┘YĮøQ£gĘ©Ė─š²?Į╚┌╔╠ŲĘ╚Īę²Ę©Ė─š² Ė─š²┘YĮøQ£gĘ©?Į╚┌╔╠ŲĘ╚Īę²Ę©╩®ąą ųąčļ╝»śžą═Į╚┌Ę©ųŲż╬╩└ĮńŠĆ Ęų╔óą═Į╚┌Ę©ųŲż╬╩└ĮńŠĆ ą┬ż┐ż╩øQ£g╩ųČ╬ż╚żĘżŲøQ£gĘ©ųŲĮM▐zż▀żžż╬Ų┌┤² øQ£gśI䚥╚Ė▀Č╚╗»SG ųąķgš¹└Ē øQ£gśI䚥╚Ė▀Č╚╗»WG ł¾ĖµĢ° Ńyąąż“ųąą─ż╚żĘż┐ÅŠ└┤ą═ż╬øQ£g╩┬śIż╬Ė▀Č╚╗»ż“ūhšō IT?źżź╬ź┘®`źĘźńź¾ż╦źšź®®`ź½ź╣żĘż┐źĻźŲ®`źļ?ź█®`źļź╗®` źļĪóøQ£gźżź¾źšźķĪóüóŽļ═©žøż╦ż’ż┐żļŠt║ŽĄ─ż╩š■▓▀ ż╬ĘĮŽ“ąįż“ūhšō Ė─š²┘YĮøQ£gĘ©╩®ąą üóŽļ═©žøĮ╗ōQśIĄ╚蹊┐╗ß ł¾ĖµĢ°Ż©üóŽļ═©žøĘ© ųŲż╬ęŖų▒żĘĪóź╗źŁźÕźĻźŲźŻź╚®`ź»ź¾ż╬ųŲČ╚š¹éõŻ® ┤¾ęÄ─Ż┴„│÷Ą╚ŽļČ©═Ōż╬źĻź╣ź»ĪóICOĄ╚ŽļČ©═Ōż╬źėźĖź═ź╣źŌźŪźļż╬ │÷¼FĪóüóŽļ═©žøż╬═Č┘Y┘Y«b╗»Īó╩└Įńż╬ęÄųŲäėŽ“ż“╠żż▐ż©ĪóøQ £gĘ©ųŲżĶżĻżŌ═Č┘YĘ©ųŲż╦╝─ż╗ż┐ą╬żŪ░Ą║┼┘Y«bĘ©ųŲż“į┘ŠÄ│╔

- 4. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 3®\ ╚½«bśIż╬źėźĖź═ź╣źŌźŪźļż╬Ū░╠ßż╚ż╩żļøQ£gźżź¾źšźķż“źĄźżźą®`źšźŻźĖź½źļę╗╠Õą═╔ń╗ßż╦ ▀m║ŽżĄż╗Īóą┬ż┐ż╩øQ£gźżź¾źšźķż╬╔ŽżŪš╣ķ_ż╣żļĮ╚┌ų┘ĮķźĄ®`źėź╣ż╬ųŲČ╚Ą─╗∙ĄAż“┤_┴ó Ė─š²Ę©ż╬Ė┼ę¬ Į╚┌ų┘ĮķźĄ®`źėź╣Ę©ųŲż╬š¹éõ ź¬ź¾źķźżź¾?ź¬źšźķźżź¾żŪź’ź¾ź╣ź╚ź├źūż╬Į╚┌źĄ®`źėź╣ż“╩▄ż▒żķżņżļż│ż╚ż“─┐ ųĖżĘż┐ą┬ż┐ż╩Į╚┌ų┘ĮķźĄ®`źėź╣śIż“äōįO Ī∙ Į╚┌╔╠ŲĘž£ēėĘ©ż“ĪĖĮ╚┌źĄ®`źėź╣ż╬╠ß╣®ż╦ķvż╣żļĘ©┬╔Ī╣żž╚½├µĖ─ėå ŅAĮĄ╚├ĮĮķśIäš ? Į╚┌ÖCķvż╬ż┐żßż╦ż╣żļŅAĮ╩▄╚ļżņĄ╚ż╬├ĮĮķ ? Į╚┌ÖCķvż╚ŅÖ┐═ż╬ķgż╬┘JĖČż╬├ĮĮķ ? Į╚┌ÖCķvż╬ż┐żßż╦ż╣żļ×ķ╠µ╚Īę²ż╬├ĮĮķ ▒ŻĻō├ĮĮķśIäš ? ▒ŻĻō╗ß╔ń?╔┘Ņ~Č╠Ų┌▒ŻĻōśIš▀ż╚ŅÖ┐═ż╬ķgż╬▒ŻĻōŲ§╝sŠåĮYż╬├ĮĮķ ėąü²į^╚»Ą╚ų┘ĮķśIäš ? į^╚»╗ß╔ń?═Č┘Y▀\ė├śIš▀?ĄŪÕhĮ╚┌ÖCķvż╚ŅÖ┐═ż╬ķgż╬ėąü²į^╚»ēė┘Iż╬├ĮĮķ ? ╔Žėø╩┬śIš▀ż╚ŅÖ┐═ż╬ķgż╬į^╚»╚Īę²╦∙ż╦ż¬ż▒żļėąü²į^╚»ēė┘I/╩ął÷źŪźĻźąźŲźŻźų ╚Īę²ż╬╬»ėÜż╬├ĮĮķ ? ╔Žėø╩┬śIš▀ż╬ż┐żßż╦ż╣żļėąü²į^╚»ż╬─╝╝»?ēė│÷żĘ?╦Į─╝ż╬╚ĪÆQżż ? ╔Žėø╩┬śIš▀ż╚ŅÖ┐═ż╬ķgż╬═Č┘YŅÖå¢?═Č┘Yę╗╚╬Ų§╝sŠåĮYż╬├ĮĮķ ┘JĮśI┘JĖČ├ĮĮķśIäš ? ┘JĮśIš▀ż╚ŅÖ┐═ż╬ķgż╬┘JĖČż╬├ĮĮķ øQ£gĘ©ųŲż╬š¹éõ Ńyąąęį═Ōż╬øQ£gśIŻ©┘YĮęŲäėĪóŪ░ÆBŻ®ż╬š¹éõż“Æł│õżĘĪóģ¦╝{┤·ąą ż“į┘š¹└Ēż╣żļż│ż╚żŪźŪźĖź┐źļøQ£gźūźķź├ź╚źšź®®`źÓż╬ųŲČ╚Ą─╗∙ĄAż“š¹éõ ┘YĮęŲäė ó┘ Ą┌ę╗ĘN┘YĮęŲäėśI ? 100═“āę│¼ż╬×ķ╠µ╚Īę²ż¼┐╔─▄ ? šJ┐╔ųŲ ? ┘YĮų═┴¶ż“šJżßż╩żż ó┌ Ą┌Č■ĘN┘YĮęŲäėśI ? 100═“āęż▐żŪż╬×ķ╠µ╚Īę² ? ĄŪÕhųŲ ? 100═“āę│¼ż╬┘YĮų═┴¶ż╦ųŲŽ▐ ó█ Ą┌╚²ĘN┘YĮęŲäėśI ? ╩²═“āę│╠Č╚ż╬×ķ╠µ╚Īę² ? ĄŪÕhųŲ ? ╣®ėÜĄ╚ż╦╠µż©żŲŅAĮ╣▄└ĒżŌ┐╔─▄Ż©═Ō▓┐▒O¢╦꬯® Ū░ÆB ? ░kąą╩┬äš╬»ėÜż╦īØż╣żļ╠ÕųŲš¹éõ ? żĮż╬╦¹śIäš╠ÕųŲš¹éõ┴xäšż╬ī¦╚ļ ģ¦╝{┤·ąą ? CtoCą═źūźķź├ź╚źšź®®`źÓż╬ģ¦╝{┤·ąąż╬ę╗▓┐ż╦×ķ╠µęÄųŲż“ī¦╚ļ

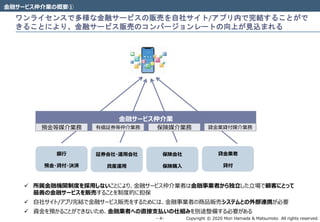

- 5. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 4®\ ź’ź¾źķźżź╗ź¾ź╣żŪČÓśöż╩Į╚┌źĄ®`źėź╣ż╬ž£ēėż“ūį╔ńźĄźżź╚/źóźūźĻ─┌żŪ═ĻĮYż╣żļż│ż╚ż¼żŪ żŁżļż│ż╚ż╦żĶżĻĪóĮ╚┌źĄ®`źėź╣ž£ēėż╬ź│ź¾źą®`źĖźńź¾źņ®`ź╚ż╬Ž“╔Žż¼ęŖ▐zż▐żņżļ Į╚┌źĄ®`źėź╣ų┘ĮķśIż╬Ė┼ę¬ó┘ Ńyąą ŅAĮ?┘JĖČ?øQ£g į^╚»╗ß╔ń?▀\ė├╗ß╔ń ┘Y«b▀\ė├ ▒ŻĻō╗ß╔ń ▒ŻĻō┘Å╚ļ Į╚┌źĄ®`źėź╣ų┘ĮķśI ┘JĮśIš▀ ┘JĖČ ŅAĮĄ╚├ĮĮķśIäš ėąü²į^╚»Ą╚ų┘ĮķśIäš ▒ŻĻō├ĮĮķśIäš ┘JĮśI┘JĖČ├ĮĮķśIäš ? ╦∙╩¶Į╚┌ÖCķvųŲČ╚ż“Ʊė├żĘż╩żżż│ż╚ż╦żĶżĻĪóĮ╚┌źĄ®`źėź╣ų┘ĮķśIš▀żŽĮ╚┌╩┬śIš▀ż½żķČ└┴óżĘż┐┴ół÷żŪŅÖ┐═ż╦ż╚ż├żŲ ūŅ╔Ųż╬Į╚┌źĄ®`źėź╣ż“ž£ēėż╣żļż│ż╚ż“ųŲČ╚Ą─ż╦ĄŻ▒Ż ? ūį╔ńźĄźżź╚/źóźūźĻ═ĻĮYżŪĮ╚┌źĄ®`źėź╣ž£ēėż“ż╣żļż┐żßż╦żŽĪóĮ╚┌╩┬śIš▀ż╬╔╠ŲĘž£ēėźĘź╣źŲźÓż╚ż╬═Ō▓┐▀Bą»ż¼▒žę¬ ? ┘YĮż“ŅAż½żļż│ż╚ż¼żŪżŁż╩żżż┐żßĪóĮ╚┌śIš▀żžż╬ų▒Įėų¦ÆBżżż╬╩╦ĮMż▀ż“äe═Šš¹éõż╣żļ▒žę¬ż¼żóżļ

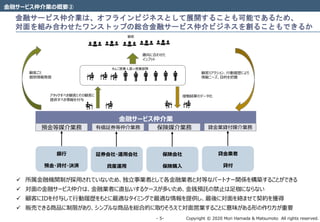

- 6. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 5®\ Į╚┌źĄ®`źėź╣ų┘ĮķśIżŽĪ󟬟šźķźżź¾źėźĖź═ź╣ż╚żĘżŲš╣ķ_ż╣żļż│ż╚żŌ┐╔─▄żŪżóżļż┐żßĪó īØ├µż“ĮMż▀║Žż’ż╗ż┐ź’ź¾ź╣ź╚ź├źūż╬Št║ŽĮ╚┌źĄ®`źėź╣ų┘ĮķźėźĖź═ź╣ż“äōżļż│ż╚żŌżŪżŁżļż½ Į╚┌źĄ®`źėź╣ų┘ĮķśIż╬Ė┼ę¬ó┌ Ńyąą ŅAĮ?┘JĖČ?øQ£g į^╚»╗ß╔ń?▀\ė├╗ß╔ń ┘Y«b▀\ė├ ▒ŻĻō╗ß╔ń ▒ŻĻō┘Å╚ļ Į╚┌źĄ®`źėź╣ų┘ĮķśI ┘JĮśIš▀ ┘JĖČ ŅAĮĄ╚├ĮĮķśIäš ėąü²į^╚»Ą╚ų┘ĮķśIäš ▒ŻĻō├ĮĮķśIäš ┘JĮśI┘JĖČ├ĮĮķśIäš ? ╦∙╩¶Į╚┌ÖCķvųŲż¼Æ±ė├żĄżņżŲżżż╩żżż┐żßĪóČ└┴ó╩┬śIš▀ż╚żĘżŲĖ„Į╚┌śIš▀ż╚īØĄ╚ż╩źč®`ź╚ź╩®`ķvéSż“śŗ║Bż╣żļż│ż╚ż¼żŪżŁżļ ? īØ├µż╬Į╚┌źĄ®`źėź╣ų┘ĮķżŽĪóĮ╚┌śIš▀ż╦ų▒ÆBżżż╣żļź▒®`ź╣ż¼ČÓżżż┐żßĪóĮõEŅAėÜż╬Į¹ų╣żŽūŃ╝Žż╦ż╩żķż╩żż ? ŅÖ┐═ż╦IDż“ĖČėļżĘżŲąąäė┬─Üsż“żŌż╚ż╦ūŅ▀mż╩ź┐źżź▀ź¾ź░żŪūŅ▀mż╩Ūķł¾ż“╠ß╣®żĘĪóūŅßßż╦īØ├µż“Įjż▐ż╗żŲŲ§╝sż“½@Ą├ ? ž£ēėżŪżŁżļ╔╠ŲĘż╦ųŲŽ▐ż¼żóżĻĪóźĘź¾źūźļż╩╔╠ŲĘż“Št║ŽĄ─ż╦╚ĪżĻżĮżĒż©żŲīØ├µåėśIż╣żļż│ż╚ż╦ęŌ╬Čż¼żóżļą╬ż╬ū„żĻĘĮż¼ųžę¬ źóź┐ź├ź»ż╣ż┘żŁŅÖ┐═ż╚żĮż╬ŅÖ┐═ż╦ ╠ß╣®ż╣ż┘żŁŪķł¾ż“ĖČėļ Įė┤źĮY╣¹ż╬źŪ®`ź┐╗» ź¬źÓź╦åėśI╚╦åT+åėśI▓┐ĻĀ ŅÖ┐═źĻźóź»źĘźńź¾Īóąąäė┬─Üsż╦żĶżĻ Ūķł¾ź╦®`ź║Īó─┐Ą─ż“░č╬š ŅÖ┐═ż┤ż╚ éĆäeŪķł¾░ką┼ ╚żŽ“ż╦║Žż’ż╗ż┐ źżź¾źūź├ź╚ ŅÖ┐═

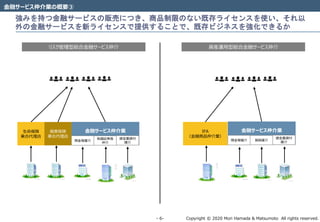

- 7. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 6®\ ÅŖż▀ż“│ųż─Į╚┌źĄ®`źėź╣ż╬ž£ēėż╦ż─żŁĪó╔╠ŲĘųŲŽ▐ż╬ż╩żż╝╚┤µźķźżź╗ź¾ź╣ż“╩╣żżĪóżĮżņęį ═Ōż╬Į╚┌źĄ®`źėź╣ż“ą┬źķźżź╗ź¾ź╣żŪ╠ß╣®ż╣żļż│ż╚żŪĪó╝╚┤µźėźĖź═ź╣ż“ÅŖ╗»żŪżŁżļż½ Į╚┌źĄ®`źėź╣ų┘ĮķśIż╬Ė┼ę¬ó█ źĻź╣ź»╣▄└Ēą═Št║ŽĮ╚┌źĄ®`źėź╣ų┘Įķ Į╚┌źĄ®`źėź╣ų┘ĮķśI╔·├³▒ŻĻō ü\║Ž┤·└ĒĄĻ ōp║”▒ŻĻō ü\║Ž┤·└ĒĄĻ ŅAĮĄ╚├ĮĮķ ėąü²į^╚»Ą╚ ų┘Įķ ┘JĮśI┘JĖČ ├ĮĮķ ┘Y«b▀\ė├ą═Št║ŽĮ╚┌źĄ®`źėź╣ų┘Įķ Į╚┌źĄ®`źėź╣ų┘ĮķśIIFA Ż©Į╚┌╔╠ŲĘų┘ĮķśIŻ® ŅAĮĄ╚├ĮĮķ ▒ŻĻō├ĮĮķ ┘JĮśI┘JĖČ ├ĮĮķ

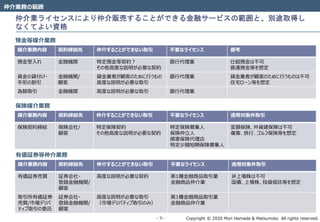

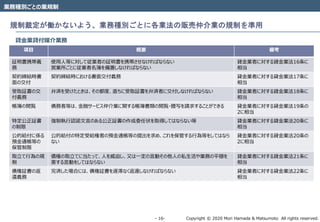

- 8. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 7®\ ų┘ĮķśIźķźżź╗ź¾ź╣ż╦żĶżĻų┘Įķž£ēėż╣żļż│ż╚ż¼żŪżŁżļĮ╚┌źĄ®`źėź╣ż╬╣Āćņż╚Īóäe═Š╚ĪĄ├żĘ ż╩ż»żŲżĶżż┘YĖ± ų┘ĮķśIäšż╬╣Āćņ ŅAĮĄ╚├ĮĮķśIäš ├ĮĮķśIäš─┌╚▌ Ų§╝sŠåĮYŽ╚ ų┘Įķż╣żļż│ż╚ż¼żŪżŁż╩żż╚Īę² ▓╗ꬿ╩źķźżź╗ź¾ź╣ éõ┐╝ ŅAĮ╩▄╚ļżņ Į╚┌ÖCķv ╠žČ©ŅAĮĄ╚Ų§╝sŻ┐ żĮż╬╦¹Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩Ų§╝s Ńyąą┤·└ĒśI ╩╦ĮMŅAĮżŽ▓╗┐╔ Ųš═©ŅAĮĄ╚ż“ŽļČ© ┘YĮż╬┘JĖČż▒? ╩ųą╬ż╬ĖŅę² Į╚┌ÖCķv/ ŅÖ┐═ ┘JĮśIš▀ż¼ŅÖ┐═ż╬ż┐żßż╦ąąż”żŌż╬ Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩╚Īę² Ńyąą┤·└ĒśI ┘JĮśIš▀ż¼ŅÖ┐═ż╬ż┐żßż╦ąąż”żŌż╬żŽ▓╗┐╔ ūĪš¼źĒ®`ź¾Ą╚ż“ŽļČ© ×ķ╠µ╚Īę² Į╚┌ÖCķv Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩╚Īę² Ńyąą┤·└ĒśI ▒ŻĻō├ĮĮķśIäš ├ĮĮķśIäš─┌╚▌ Ų§╝sŠåĮYŽ╚ ų┘Įķż╣żļż│ż╚ż¼żŪżŁż╩żż╚Īę² ▓╗ꬿ╩źķźżź╗ź¾ź╣ ▀mė├īØŽ¾═Ō╚Īę² ▒ŻĻōŲ§╝sŠåĮY ▒ŻĻō╗ß╔ń/ ŅÖ┐═ ╠žČ©▒ŻĻōŲ§╝s żĮż╬╦¹Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩Ų§╝s ╠žČ©▒ŻĻō─╝╝»╚╦ ▒ŻĻōų┘┴ó╚╦ ōp║”▒ŻĻō┤·└ĒĄĻ ╠žČ©╔┘Ņ~Č╠Ų┌▒ŻĻō─╝╝»╚╦ ēõŅ~▒ŻĻōĪó═ŌžøĮ©▒ŻĻōżŽ▓╗┐╔ é¹║”Īó┬├ąąĪóź┤źļźš▒ŻĻōĄ╚ż“ŽļČ© ėąü²į^╚»Ą╚ų┘ĮķśIäš ├ĮĮķśIäš─┌╚▌ Ų§╝sŠåĮYŽ╚ ų┘Įķż╣żļż│ż╚ż¼żŪżŁż╩żż╚Īę² ▓╗ꬿ╩źķźżź╗ź¾ź╣ ▀mė├īØŽ¾═Ō╚Īę² ėąü²į^╚»ēė┘I į^╚»╗ß╔ń? ĄŪÕhĮ╚┌ÖCķv/ ŅÖ┐═ Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩Ų§╝s Ą┌1ĘNĮ╚┌╔╠ŲĘ╚Īę²śI Į╚┌╔╠ŲĘų┘ĮķśI ĘŪ╔Žł÷ųĻżŽ▓╗┐╔ ╣·é∙Īó╔Žł÷ųĻĪó═Č┘Yą┼ėÜĄ╚ż“ŽļČ© ╚Īę²╦∙ėąü²į^╚» ēė┘I/╩ął÷źŪźĻźą źŲźŻźų╚Īę²ż╬╬»ėÜ į^╚»╗ß╔ń? ĄŪÕhĮ╚┌ÖCķv/ ŅÖ┐═ Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩╚Īę² Ż©╩ął÷źŪźĻźąźŲźŻźų╚Īę²ż╬ż▀Ż® Ą┌1ĘNĮ╚┌╔╠ŲĘ╚Īę²śI Į╚┌╔╠ŲĘų┘ĮķśI

- 9. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 8®\ ų┘ĮķśIźķźżź╗ź¾ź╣ż╦żĶżĻų┘Įķž£ēėż╣żļż│ż╚ż¼żŪżŁżļĮ╚┌źĄ®`źėź╣ż╬╣Āćņż╚Īóäe═Š╚ĪĄ├żĘ ż╩ż»żŲżĶżż┘YĖ± ų┘ĮķśIäšż╬╣Āćņ ėąü²į^╚»Ą╚ų┘ĮķśIäš ├ĮĮķśIäš─┌╚▌ Ų§╝sŠåĮYŽ╚ ų┘Įķż╣żļż│ż╚ż¼żŪżŁż╩żż╚Īę² ▓╗ꬿ╩źķźżź╗ź¾ź╣ ▀mė├īØŽ¾═Ō╚Īę² ėąü²į^╚»─╝╝»/ ēė│÷żĘż╬╚ĪÆQżż į^╚»╗ß╔ń? ĄŪÕhĮ╚┌ÖCķv Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩Ų§╝s Ą┌1ĘNĮ╚┌╔╠ŲĘ╚Īę²śI Į╚┌╔╠ŲĘų┘ĮķśI ═Č┘Yą═ź»źķź”ź╔źšźĪź¾źŪźŻź¾ź░żŽ▓╗┐╔ ėąü²į^╚»╦Į─╝/ ╠žČ©═Č┘Y╝ꎓż▒ ēėĖČäßšTĄ╚ż╬╚Ī ÆQżż į^╚»╗ß╔ń? ĄŪÕhĮ╚┌ÖCķv/ ŅÖ┐═ Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩╚Īę² Ą┌1ĘNĮ╚┌╔╠ŲĘ╚Īę²śI Į╚┌╔╠ŲĘų┘ĮķśI ═Č┘YŅÖå¢Ų§╝s/ ═Č┘Yę╗╚╬Ų§╝sż╬ ŠåĮY ═Č┘Y▀\ė├śIš▀/ ŅÖ┐═ Ė▀Č╚ż╦šh├„ż¼▒žę¬ż╩╚Īę² ═Č┘YŅÖå¢śI/═Č┘Y▀\ė├śI ▀mĖ±═Č┘Y╝ꎓż▒═Č┘Y▀\ė├śI ┘JĮśI┘JĖČ├ĮĮķśIäš ├ĮĮķśIäš─┌╚▌ Ų§╝sŠåĮYŽ╚ ų┘Įķż╣żļż│ż╚ż¼żŪżŁż╩żż╚Īę² ▓╗ꬿ╩źķźżź╗ź¾ź╣ ▀mė├īØŽ¾═Ō╚Īę² ┘YĮż╬┘JĖČż▒? ╩ųą╬ż╬ĖŅę² ┘JĮśIš▀/ ŅÖ┐═ Ė▀Č╚ż╩šh├„ż¼▒žę¬ż╩Ų§╝s ┘JĮśI

- 10. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 9®\ ╦¹ż╬źķźżź╗ź¾ź╣ż╦żĶżĻų┘ĮķśIż“ąąż”ż│ż╚ż¼żŪżŁżļ╩┬śIš▀żŽĪóżĮż╬Ęųę░ż╬ų┘ĮķśIäšż“Į╚┌ źĄ®`źėź╣ų┘ĮķśIż╚żĘżŲąąż”ż│ż╚ż¼żŪżŁż╩żż ╝µśIęÄųŲ śIäšĘNŅÉ ╝µśIżŪżŁż╩żżżŌż╬ éõ┐╝ ŅAĮĄ╚├ĮĮķśIäš Ńyąą┤·└ĒśI ▒ŻĻō├ĮĮķśIäš ▒ŻĻō─╝╝»╚╦Īó▒ŻĻōų┘┴ó╚╦ Ī∙ ╔·ōpż╬Ū°äeż╩ż»ę╗╠Õż╚żĘżŲęÄČ© ▒ŻĻō╗ß╔ńĪó═Ō╣·▒ŻĻō╗ß╔ńĄ╚Īó╔┘Ņ~Č╠ Ų┌▒ŻĻōśIš▀żŽĄŪÕhŠ▄ʱ╩┬ė╔ ▒ŻĻō├ĮĮķśIäšżŽŃyąąż╬śIäš╣Āćņ─┌ Ż©ĘÖž£ęÄųŲżóżĻŻ┐Ż® ėąü²į^╚»Ą╚ų┘ĮķśIäš Ą┌ę╗ĘNĮ╚┌╔╠ŲĘ╚Īę²śIĪóĮ╚┌╔╠ŲĘų┘ĮķśI ŃyąążŽĄŪÕhŠ▄ʱ╩┬ė╔ ┘JĮśI┘JĖČ├ĮĮķśIäš ┘JĮśI Ī∙ ┘YĮęŲäėśIĪóŪ░ÆB╩Įų¦ÆB╩ųČ╬░kąąśIĪóļŖūėøQ£gĄ╚┤·ąąśIĪóĖŅ┘xž£ēėśIż╚ż╬╝µśIęÄųŲżŽšnżĄżņżŲżżż╩żżż┐żßĪóż│żņżķż╚ ╝µśIż╣żļż│ż╚ż╦żĶżĻøQ£g╩ųČ╬ż“š¹éõż╣żļż│ż╚ż¼┐╔─▄ Ī∙ ļŖūėĮ╚┌źĄ®`źėź╣ų┘ĮķśIäšż╬ĄŪÕhż“żĘż┐ł÷║ŽĪóäe═ŠļŖūėøQ£gĄ╚┤·ąąśIż╬ĄŪÕhż“╚ĪĄ├ż╣żļ▒žę¬żŽż╩żżŻ©Ą½żĘĪóż▀ż╩żĘļŖ ūėøQ£gĄ╚┤·ąąśIš▀ż╚żĘżŲŃyąąĘ©Ą╚ż╬ęÄČ©ż╦Ę■ż╣żļŻ®

- 11. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 10®\ ╣▓═©ż╬śIęÄųŲ ĒŚ─┐ Ė┼ę¬ éõ┐╝ ś╦ūRÆ„╩Š åėśI╦∙ż┤ż╚ż╦ś╦ūRÆ„╩Š źżź¾ź┐®`ź═ź├ź╚ż“└¹ė├ż╣żļł÷║ŽżŽ╩┬śIš▀├¹ĪóśIäš ĘNäeĄ╚ż“╣½▒Ē ├¹┴x┘JżĘż╬Į¹ų╣ ūį╝║ż╬├¹┴xż“żŌż├żŲ╦¹╚╦ż╦Į╚┌źĄ®`źėź╣ų┘ĮķśIż“ąąż’ż╗żŲżŽż╩żķż╩ żż ╬»ėÜĪóį┘╬»ėÜż╦ķvż╣żļųŲŽ▐ż¼├„╬─╔Žż½ż½ż├żŲżżż╩ żż ▒Żį^Įż╬╣®ėÜ ╣®ėÜĮŅ~żŽš■┴ŅųĖČ© ▒Żį^Įż╦╠µż©żŲ╣·é∙Ą╚ż╬ėąü²į^╚»żŌ┐╔ ╣®ėÜż╦╠µż©żŲ▒Żį^Ų§╝sĪó▒ŻĻōŲ§╝sżŌ┐╔ ▓╗ūŃŅ~żŽČ■▀Lķgęį─┌ż╦Ęeż▀ēłżĘ ĮMż▀║Žż’ż╗żŌ┐╔Ż┐ š\īg┴xäš ŅÖ┐═ż╦īØżĘżŲš\īgż½ż─╣½š²ż╦śIäšż“╦ņąążĘż╩ż▒żņżąż╩żķż╩żż Ūķł¾╠ß╣®┴xäš ╩┬śIš▀├¹ĪóśIäšĘNäeĪó┤·└Ēśžż¼ż╩żżż│ż╚ĪóĮõEĄ╚ŅAėÜż╬Į¹ų╣Īó┘r āöż╦ķvż╣żļ╩┬ĒŚĄ╚ ╩ų╩²┴Žķ_╩Š┴xäš ŅÖ┐═ż½żķ꬚łż¼żóż├ż┐ł÷║Žż╦╩ų╩²┴ŽĄ╚ż“ķ_╩Š ╠ÕųŲš¹éõ┴xäš ŅÖ┐═▒Żūo╠ÕųŲŻ©ŅÖ┐═šh├„ĪóéĆ╚╦Ūķł¾▒ŻūoŻ®Ą╚ ĮõEĄ╚ż╬ŅAėÜż╬Į¹ų╣ żĮż╬ąąż”Į╚┌źĄ®`źėź╣ų┘ĮķśIż╦ķvżĘżŲĪóŅÖ┐═ż½żķĮõEżĮż╬╦¹ż╬žöćŌ ż╬ŅAėÜż“╩▄ż▒żŲżŽż╩żķż╩żżŻ©├▄ĮėķvéSš▀ż╦ŅAėÜżĄż╗żļż│ż╚żŌĮ¹ų╣Ż® ŅÖ┐═▒Żūoż╦ŪĘż▒żļż¬żĮżņż¼ż╩żżł÷║Žż╬└²═ŌżóżĻ Ż©ęÄätųŲČ©Ż® ├¹─┐ż“å¢ż’ż╩żżż╚żĄżņżļż¼Īó╬─čį╔ŽĪóøQ£g╩ųČ╬ż“ │ųż─ż│ż╚żŽĮ¹ų╣żĄżņżŲżżż╩żż ADRÖCķv śIäšĘNäeż┤ż╚ż╦ADRÖCķvż╚ż╬ADRŲ§╝sż“ŠåĮY ADRÖCķvż╬╣½▒Ē Äż▓Šū„│╔┴xäš Į╚┌źĄ®`źėź╣ų┘ĮķśIż╦ķvż╣żļÄż▓Šż╬ū„│╔?▒Ż┤µ┴xäš ╩┬śIł¾ĖµĢ°ż╬╠ß│÷ ╩┬śI─ĻČ╚─®ż½żķ3ź÷į┬ęį─┌ż╦Ą▒Šųż╦╩┬śIł¾ĖµĢ°ż“╠ß│÷ źŪźŻź╣ź»źĒ®`źĖźŃ®`šIż╬ū„│╔ż╚╣½ą\ķćėE śIäšĘNäeż╦ż½ż½ż’żķż║ĄŪÕhśIš▀ż¼ū±╩žżĘż╩ż▒żņżąż╩żķż╩żż╩┬ĒŚ

- 12. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 11®\ śIäšĘNäeż┤ż╚ż╬śIęÄųŲ ęÄųŲ▓├Č©ż¼āPż½ż╩żżżĶż”ĪóśIäšĘNäeż┤ż╚ż╦Ė„śIĘ©ż╬ž£ēėų┘ĮķśIż╬ęÄųŲż“£╩ė├ ŅAĮĄ╚├ĮĮķśIäš ĒŚ─┐ Ė┼ę¬ éõ┐╝ Ūķł¾╠ß╣®┴xäš ŅAĮĄ╚├ĮĮķśIäšż╦ķvżĘĪóŅAĮš▀Ą╚ż╬▒Żūoż╦┘Yż╣żļż┐żßĪóŅAĮĄ╚ż╦éSżļŲ§╝sż╬─┌╚▌żĮż╬╦¹ŅA Įš▀Ą╚ż╦▓╬┐╝ż╚ż╩żļż┘żŁŪķł¾ż“╠ß╣®żĘż╩ż▒żņżąż╩żķż╩żż Ńyąą┤·└ĒśIż╦īØż╣żļŃyąąĘ©52╠§ż╬ 44Ą┌2ĒŚż╦ŽÓĄ▒ Į¹ų╣ąą×ķ ┤╬ż╦Æ„ż▓żļąą×ķż“żĘżŲżŽż╩żķż╩żż ? ŅÖ┐═ż╦īØżĘĪóąķé╬ż╬ż│ż╚ż“Ėµż▓żļąą×ķ ? ŅÖ┐═ż╦īØżĘĪó▓╗┤_īgż╩╩┬ĒŚż╦ż─żżżŲČŽČ©Ą─┼ąČŽż“╠ß╣®żĘĪóėųżŽ┤_īgżŪżóżļż╚š`šJżĄż╗żļż¬ żĮżņż╬żóżļż│ż╚ż“Ėµż▓żļąą×ķ ? ŅÖ┐═ż╦īØżĘĪóūį╝║ėųżŽ├▄ĮėķvéSš▀ż╬åėżÓ╩┬śIż╬╚Īę²ż“ąąż”ż│ż╚ż“╠§╝■ż╚żĘżŲĪó┘YĮż╬┘J ĖČż▒żõ╩ųą╬ż╬ĖŅę²ż╬Ų§╝s├ĮĮķż“ż╣żļąą×ķ ? ├▄ĮėķvéSš▀ż╦īØżĘĪó╚Īę²ż╬╠§╝■ż¼ŽÓ╩ųĘĮĮ╚┌ÖCķvż╬╚Īę²ż╬═©│Żż╬╠§╝■ż╦ššżķżĘżŲ═¼ÖC ķvż╦▓╗└¹ęµż“ėļż©żļżŌż╬żŪżóżļż│ż╚ż“ų¬żĻż╩ż¼żķĪó═©│Żż╬╠§╝■żĶżĻżŌėą└¹ż╩╠§╝■żŪ┘YĮż╬┘J ĖČż▒ėųżŽ╩ųą╬ż╬ĖŅę²ż“─┌╚▌ż╚ż╣żļŲ§╝sż╬├ĮĮķż“ż╣żļąą×ķ ? ŅÖ┐═ż╦īØżĘĪóżĮż╬ų¬ūRĪóĮU“YĪóžö«bż╬ū┤ør╝░żė╚Īę²ż╬─┐Ą─ż“╠żż▐ż©ż┐ųžę¬ż╩╩┬ĒŚż“Ėµż▓ ż║ĪóėųżŽš`ĮŌżĄż╗żļż¬żĮżņż╬żóżļż│ż╚ż“Ėµż▓żļąą×ķ ? ŅÖ┐═ż╦īØżĘĪó▓╗Ą▒ż╦Īóūį╝║ėųżŽūį╝║ż╬ųĖČ©ż╣żļ╩┬śIš▀ż╚╚Īę²ż“ąąż”ż│ż╚ż“╠§╝■ż╚żĘżŲŅAĮ Ą╚├ĮĮķśIäšż“ąąż”ż│ż╚ ? ŅÖ┐═ż╦īØżĘĪó╚Īę²╔Žż╬ā×įĮĄ─Ąž╬╗ż“▓╗Ą▒ż╦└¹ė├żĘżŲĪó╚Īę²ż╬╠§╝■ėųżŽīg╩®ż╦ż─żżżŲ▓╗ └¹ęµż“ėļż©żļąą×ķ ? ŅÖ┐═ż╦īØżĘĪó▓╗Ą▒ż╦ĪóŅAĮĄ╚├ĮĮķśIäšż“ąąż”ż│ż╚ż“╠§╝■ż╚żĘżŲĪóūį╝║ėųżŽūį╝║ż╬ųĖČ©ż╣żļ ╩┬śIš▀ż╚╚Īę²ż“ż╣żļąą×ķ ? ŅÖ┐═ż╦īØżĘĪó╝µśIśIäšż╦ż¬ż▒żļ╚Īę²╔Žż╬ā×įĮĄ─Ąž╬╗ż“▓╗Ą▒ż╦└¹ė├żĘżŲĪóĮ╚┌źĄ®`źėź╣ų┘ ĮķśIż╦éSżļ╚Īę²ż╬╠§╝■ėųżŽīg╩®ż╦ż─żżżŲ▓╗└¹ęµż“ėļż©żļąą×ķ ? ŽÓ╩ųĘĮĮ╚┌ÖCķvż╦īØżĘĪóŅAĮĄ╚├ĮĮķśIäšż╦éSżļŲ§╝sż╬ŠåĮYż╬┼ąČŽż╦ė░Ēæż“╝░ż▄ż╣ż│ż╚ ż╦ż╩żļųžę¬ż╩╩┬īgż“Ėµż▓ż║ĪóėųżŽąķé╬ż╬╗╩Č╝ż“Ėµż▓żļąą×ķ Ńyąą┤·└ĒśIż╦īØż╣żļŃyąąĘ©52╠§ż╬ 45ĪóŃyąąĘ©╩®ąąęÄät34╠§ż╬53ż╦ ŽÓĄ▒

- 13. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 12®\ śIäšĘNäeż┤ż╚ż╬śIęÄųŲ ęÄųŲ▓├Č©ż¼āPż½ż╩żżżĶż”ĪóśIäšĘNäeż┤ż╚ż╦Ė„śIĘ©ż╬ž£ēėų┘ĮķśIż╬ęÄųŲż“£╩ė├ ▒ŻĻō├ĮĮķśIäš ĒŚ─┐ Ė┼ę¬ éõ┐╝ ╔╠Ę©ų┘┴óåėśI ż╬ęÄČ©ż╬£╩ė├ ŅÖ┐═ż╬ż┐żßż╦ąąż”▒ŻĻōŲ§╝sż╬├ĮĮķż╦ż─żŁĪóų¦ÆBĮoĖČż“╩▄ż▒żļż│ż╚ż╬ųŲŽ▐ĪóĮY╝sĢ°Į╗ĖČ┴xäšĪó Äż▓Šėø▌d┴xäšĪół¾│Ļż╬╩┬ßßšłŪ¾ ▒ŻĻōų┘┴ó╚╦ż╦īØż╣żļ▒ŻĻōśIĘ©293 ╠§ż╦ŽÓĄ▒Ż©╔╠Ę©543╠§Īó544╠§Īó 546-550╠§Ż® Ūķł¾╠ß╣®┴xäš ▒ŻĻōŲ§╝sż╬ŠåĮYż╬├ĮĮķėųżŽūįżķż¼ŠåĮYż“├ĮĮķżĘż┐ćŌ╠Õ▒ŻĻōżžż╬╝ė╚ļäßŖXż╦ķvż╣żļ▒ŻĻōśI Ę©294╠§1ĒŚż╦ŽÓĄ▒ż╣żļŪķł¾╠ß╣® ▒ŻĻōų┘┴ó╚╦ż╦īØż╣żļ▒ŻĻōśIĘ©294 ╠§1ĒŚż╦ŽÓĄ▒ ęŌŽ“░č╬š┴xäš ▒ŻĻōŲ§╝sż╬ŠåĮYż╬├ĮĮķėųżŽūįżķż¼ŠåĮYż“├ĮĮķżĘż┐ćŌ╠Õ▒ŻĻōĄ╚żžż╬╝ė╚ļäßŖXż╦ķvżĘĪóŅÖ┐═ ż╬ęŌŽ“ż“░č╬šżĘĪóż│żņż╦čžż├ż┐▒ŻĻō╔╠ŲĘż╬╠ß░ĖĪó╔╠ŲĘšh├„ĪóŲ§╝sŠåĮYĢrż╬ŅÖ┐═ż╬ęŌŽ“ż╚╔╠ ŲĘ─┌╚▌ż¼║Žų┬żĘżŲżżżļż│ż╚ż“ŅÖ┐═ż¼┤_šJż╣żļÖC╗ßż╬╠ß╣® ▒ŻĻōų┘┴ó╚╦ż╦īØż╣żļ▒ŻĻōśIĘ©294 ╠§ż╬2ż╦ŽÓĄ▒ ūį╝║Ų§╝sż╬Į¹ ų╣ ōp║”▒ŻĻō╗ß╔ńĄ╚ż¼▒ŻĻōš▀ż╚ż╩żļ▒ŻĻōŲ§╝sż╬├ĮĮķĮ¹ų╣ ▒ŻĻōų┘┴ó╚╦ż╦īØż╣żļ▒ŻĻōśIĘ©295 ╠§ż╦ŽÓĄ▒ ▒OČĮųĖßśV-5-4Ż©ōp▒Ż┤·└ĒĄĻż╬ūį ╝║Ų§╝sęÄųŲŻ®ĪóV-5-5Ż©ōp▒Ż┤·└Ē ĄĻż╬╠žČ©Ų§╝sęÄųŲŻ®ż╦┴¶ęŌ Į¹ų╣ąą×ķ ▒ŻĻōŲ§╝sż╬ŠåĮYż╬├ĮĮķėųżŽūįżķż¼ŠåĮYż“├ĮĮķżĘż┐ćŌ╠Õ▒ŻĻōĄ╚żžż╬╝ė╚ļäßŖXż╦ķvżĘĪóęįŽ┬ ż“Į¹ų╣ ? ▒ŻĻōŲ§╝sš▀ėųżŽ▒╗▒ŻĻōš▀ż╦īØżĘĪóąķé╬ż╬ż│ż╚ż“Ėµż▓ĪóėųżŽųžę¬╩┬ĒŚż“Ėµż▓ż╩żżąą×ķ ? ▒ŻĻō╗ß╔ńĄ╚ż╦īØż╣żļąķé╬Ėµų¬ż╬äßŖXĪóųžę¬╩┬ĒŚż╬Ėµų¬Ę┴║”ėųżŽ▓╗Ėµų¬äßŖX ? ▒ŻĻōŲ§╝sš▀ėųżŽ▒╗▒ŻĻōš▀ż╦īØż╣żļ▓╗Ą▒ż╩ü\ōQż©äßšT ? ▒ŻĻōŲ§╝sš▀ėųżŽ▒╗▒ŻĻōš▀ż╦īØż╣żļ╠žäe└¹ęµż╬╠ß╣® ? ▒ŻĻō╔╠ŲĘż╬▓╗Ą▒ż╩▒╚▌^ž£ēė ? ▓╗┤_īgż╩╩┬ĒŚż╦īØż╣żļČŽČ©Ą─┼ąČŽż╬╠ß╣® ? ŽÓ╩ųĘĮĮ╚┌ÖCķvż¼╠žäe└¹ęµż╬╠ß╣®ż“╝sżĘżŲżżżļż│ż╚ż“ų¬żĻż╩ż¼żķąąż”äßšT ? ▒ŻĻōśIĘ©╩®ąąęÄät234╠§ŽÓĄ▒ż╬ąą×ķ ▒ŻĻōśIĘ©300╠§1ĒŚĪó▒ŻĻōśIĘ©╩® ąąęÄät234╠§ż╦ŽÓĄ▒ ▒ŻĻōŲ§╝s╔ĻżĘ▐z ż▀│Ę╗žĢrż╬ęÄ┬╔ │Ę╗žĢrż╦╩▄ŅIżĘż┐ĮõEż╬ĘĄ▀ĆĪó▒ŻĻō╗ß╔ńż╦īØżĘų¦ÆBż├ż┐┘rāöĮż╬ŅÖ┐═żžż╬Ū¾āöĮ¹ų╣ ▒ŻĻōśIĘ©309╠§7ĒŚĪó8ĒŚĪó10ĒŚż╦ ŽÓĄ▒

- 14. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 13®\ śIäšĘNäeż┤ż╚ż╬śIęÄųŲ ęÄųŲ▓├Č©ż¼āPż½ż╩żżżĶż”ĪóśIäšĘNäeż┤ż╚ż╦Ė„śIĘ©ż╬ž£ēėų┘ĮķśIż╬ęÄųŲż“£╩ė├ ėąü²į^╚»Ą╚ų┘ĮķśIäš ĒŚ─┐ Ė┼ę¬ éõ┐╝ Į¹ų╣ąą×ķ ėąü²į^╚»Ą╚ų┘ĮķśIäšż╦ķvżĘĪóęįŽ┬ż╬ąą×ķż“żĘżŲżŽż╩żķż╩żżĪŻ ? ═Č┘YŅÖå¢Ų§╝sĪó═Č┘Yę╗╚╬Ų§╝sėųżŽż│żņżķż╬├ĮĮķż╦éSżļŲ§╝sż╦ķvżĘĪóé╬ėŗż“ė├żżĪóėųżŽ▒® ąą╚¶żĘż»żŽ├{Ų╚ż“ż╣żļąą×ķ ? ŅÖ┐═ż“äßšTż╣żļż╦ļHżĘĪóŅÖ┐═ż╦īØżĘżŲĪóōp╩¦ż╬╚½▓┐ėųżŽę╗▓┐ż“čażŲż¾ż╣żļų╝ż“╝s╩°ż╣żļ ąą×ķ Į╔╠śIš▀Ą╚ż╦īØż╣żļĮ╔╠Ę©38╠§ż╬ 2ż╦ŽÓĄ▒ Į¹ų╣ąą×ķ ęįŽ┬ż╬ąą×ķż“żĘżŲżŽż╩żķż╩żżĪŻ ? ėąü²į^╚»Ą╚ų┘ĮķśIäšż╦ķvż╣żļęįŽ┬ż╬ąą×ķ ? ├ĮĮķėųżŽäßšTż╦ķvżĘżŲŅÖ┐═ż╦īØżĘąķé╬ż╬ż│ż╚ż“Ėµż▓żļąą×ķŻ©Į╔╠Ę©38╠§1║┼ŽÓĄ▒Ż® ? ŅÖ┐═ż╦īØż╣żļČŽČ©Ą─┼ąČŽż╬╠ß╣®Ż©Į╔╠Ę©38╠§2║┼ŽÓĄ▒Ż® ? ŅÖ┐═ż╦īØżĘĪóĄŪÕhż“╩▄ż▒ż╩żżą┼ė├Ė±ĖČż╦ż─żŁ▒žę¬ż╩Ūķł¾ż“╠ß╣®żĘż╩żżąą×ķŻ©Į╔╠Ę©38╠§3 ║┼ŽÓĄ▒Ż® ? ▓╗šąšłäßšTąą×ķŻ©Į╔╠Ę©38╠§4║┼ŽÓĄ▒Ż® ? äßšTż╦Ž╚┴óż┴äßšTż“╩▄ż▒żļęŌ╦╝ż╬ėą¤oż“┤_šJżĘż╩żżąą×ķŻ©Į╔╠Ę©38╠§5║┼ŽÓĄ▒Ż® ? Ų§╝sŠåĮYęŌ╦╝ż╬ż╩żżż│ż╚ż“Ėµż▓ż┐ŅÖ┐═ż╦īØż╣żļäßšTŠ@ŠAąą×ķŻ©Į╔╠Ę©38╠§6║┼ŽÓĄ▒Ż® ? ćĒ└¹─┐Ą─żŪĪó╠žČ©Į╚┌ųĖś╦╦Ń│÷š▀ż╦īØżĘĪóųĖś╦╦Ń│÷ż╦ķvżĘĪóš²Ą▒ż╩Ė∙Æćż╬ż╩żż╦Ń│÷╗∙ĄAŪķ ł¾ż“╠ß╣®ż╣żļąą×ķŻ©Į╔╠Ę©38╠§7║┼ŽÓĄ▒Ż® ? ŅÖ┐═ż╬╚Īę²Ūķł¾ż“└¹ė├żĘżŲ╦¹ż╬ŅÖ┐═ż╬äßšTż“ż╣żļąą×ķ ? ╦¹śIż╦żĶżĻų¬żĻĄ├ż┐ėąü²į^╚»ż╬░kąąš▀Ūķł¾ż“└¹ė├żĘż┐äßšTąą×ķ ? ėļą┼╣®ėļż“╠§╝■ż╚żĘż┐äßšTąą×ķ ? ėąü²į^╚»Ą╚ų┘ĮķśIäšż╦żĶżĻų¬żĻĄ├ż┐ŅÖ┐═ż╬ēė┘IäėŽ“Ą╚ż╬Ūķł¾ż“└¹ė├żĘż┐ūį╝║ż╬ėŗ╦Ńż╦żĶżļ╚Īę² ż“ąąż”ż│ż╚ ? śIĖ«┴Ņ275╠§ż╦ŽÓĄ▒ż╣żļąą×ķ Į╚┌╔╠ŲĘų┘ĮķśIš▀ż╦īØż╣żļĮ╔╠Ę© 66╠§ż╬14ĪóśIĖ«┴Ņ275╠§ż╦ŽÓĄ▒ ╠žČ©═Č┘Y╝ꎓ ż▒ėąü²į^╚»ēė ┘Iż╬├ĮĮķųŲŽ▐ ╠žČ©═Č┘Y╝ꎓż▒ėąü²į^╚»ż╦ż─żżżŲĪóę╗░Ń═Č┘Y╝ęż“ŽÓ╩ųĘĮż╚żĘż┐├ĮĮķĄ╚ż“ąąż├żŲżŽż╩żķż╩żż Į╔╠Ę©66╠§ż╬14ż╬2ż╦ŽÓĄ▒

- 15. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 14®\ śIäšĘNäeż┤ż╚ż╬śIęÄųŲ ęÄųŲ▓├Č©ż¼āPż½ż╩żżżĶż”ĪóśIäšĘNäeż┤ż╚ż╦Ė„śIĘ©ż╬ž£ēėų┘ĮķśIż╬ęÄųŲż“£╩ė├ ╠žČ©Į╚┌źĄ®`źėź╣Ų§╝sŻ©į¬▒Š┤_▒Żż¼ż╩żĄżņżŲżżż╩żżĮ╚┌źĄ®`źėź╣Ż®ż╦ż─żŁ£╩ė├żĄżņżļĮ╔╠Ę©ęÄųŲ ? ╠žČ©═Č┘Y╝ęż╦ķvż╣żļęÄųŲ ? Ėµų¬┴x䚯©Į╔╠Ę©34╠§Ż® ? ╠žČ©═Č┘Y╝ęż╬źóź▐│╔żĻźļ®`źļŻ©Į╔╠Ę©34╠§ż╬2Ż® ? ę╗░Ń═Č┘Y╝ęż╬źūźĒ│╔żĻźļ®`źļŻ©Į╔╠Ę©34╠§ż╬3Ż® ? Į╔╠śIš▀ż╦īØż╣żļęÄät ? Ä┌ĖµęÄųŲŻ©Į╔╠Ę©37╠§Ż® ? Ų§╝sŠåĮYŪ░Ģ°├µż╬Į╗ĖČŻ©Į╔╠Ę©37╠§ż╬3Ż® ? Ų§╝sŠåĮYĢrĢ°├µż╬Į╗ĖČŻ©Į╔╠Ę©37╠§ż╬4Ż® ? ĮŌ│²Ģrż╦ż¬ż▒żļ▀`╝sĮĄ╚ż╬šłŪ¾Į¹ų╣Ż©Į╔╠Ę©37╠§ż╬6Ą┌3ĒŚŻ® ? ĮŌ│²Ģrż╦ż¬ż▒żļŪ░ÆBżżĮż╬ĘĄ▀ĆŻ©═¼╠§Ą┌4ĒŚŻ® ? Į╔╠śIš▀Ą╚ėųżŽżĮż╬ę█┬ÜåTż╦īØż╣żļĮ¹ų╣ąą×ķŻ©Į╔╠Ę©38╠§1║┼-6║┼Ż® ? ōp╩¦ča╠ŅĄ╚ż╬Į¹ų╣Ż©Į╔╠Ę©39╠§Ż® ? ▀m║ŽąįįŁätŻ©Į╔╠Ę©40╠§Ż® ? ╠žČ©═Č┘Y╝ęż╬ł÷║Žż╬▀mė├│²═ŌŻ©Į╔╠Ę©45╠§Ż®

- 16. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 15®\ śIäšĘNäeż┤ż╚ż╬śIęÄųŲ ęÄųŲ▓├Č©ż¼āPż½ż╩żżżĶż”ĪóśIäšĘNäeż┤ż╚ż╦Ė„śIĘ©ż╬ž£ēėų┘ĮķśIż╬ęÄųŲż“£╩ė├ ┘JĮśI┘JĖČ├ĮĮķśIäš ĒŚ─┐ Ė┼ę¬ éõ┐╝ į^├„Ģ°ą»ÄĪ┴x äš ╩╣ė├╚╦Ą╚ż╦īØżĘżŲÅŠśIš▀ż╬į^├„Ģ°ż“ą»ÄĪżĄż╗ż╩ż▒żņżąż╩żķż╩żż åėśI╦∙ż┤ż╚ż╦ÅŠśIš▀├¹▓Šż“éõų├żĘż╩ż▒żņżąż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©12╠§ż╬ 4ż╦ŽÓĄ▒ ▒®┴”ćŌåTĄ╚ż╬ ╩╣ė├Į¹ų╣ ▒®┴”ćŌåTĄ╚ż“śIäšż╦ÅŠ╩┬żĄż╗ĪóėųżŽśIäšż╬čaų·š▀ż╚żĘżŲ╩╣ė├żĘżŲżŽż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©12╠§ż╬ 5ż╦ŽÓĄ▒ Į¹ų╣ąą×ķ ┘JĮśI┘JĖČ├ĮĮķśIäšż╦ķvżĘĪóęįŽ┬ż╬ąą×ķż“żĘżŲżŽż╩żķż╩żżĪŻ ? ┘YĮąĶ꬚▀Ą╚ż╦īØżĘĪóąķé╬ż╬ż│ż╚ż“Ėµż▓ĪóėųżŽ┘JĖČż╬Ų§╝s─┌╚▌ż╬ż”ż┴ųžę¬ż╩╩┬ĒŚż“Ėµż▓ ż╩żżąą×ķ ? ┘YĮąĶ꬚▀Ą╚ż╦īØż╣żļČŽČ©Ą─┼ąČŽż╬╠ß╣® ? ▒Żį^╚╦ż╚ż╩żĒż”ż╚ż╣żļš▀ż╦īØżĘĪóų„ż┐żļé∙äšš▀ż¼█═£gż╣żļż│ż╚ż¼┤_īgżŪżóżļż╚š`ĮŌżĄż╗żļż¬żĮ żņż╬żóżļż│ż╚ż“Ėµż▓żļąą×ķ ? żĮż╬╦¹é╬żĻżĮż╬╦¹▓╗š²ėųżŽų°żĘż»▓╗Ą▒ż╩ąą×ķ ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©12╠§ż╬ 6ż╦ŽÓĄ▒ ╔·├³▒ŻĻōŲ§╝s Ą╚ż╬ŠåĮYųŲŽ▐ ┘JĖČż╬Ų§╝sż╬ŽÓ╩ųĘĮż╬╦└═÷▒ŻĻōĮż“╩▄ż▒╚ĪżļŲ§╝sż╦ż─żŁūįÜó├Ōž¤ż“ĖČżĄż╩ż▒żņżąż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©12╠§ż╬ 7ż╦ŽÓĄ▒ └¹ŽóĄ╚ż╬ųŲŽ▐ └¹ŽóųŲŽ▐Ę©ż“│¼ż©żļĖČ└¹Ą╚ż╬Į¹ų╣ ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©12╠§ż╬ 8ż╦ŽÓĄ▒ ŽÓšä?ų·čį┴xäš ▒žę¬ż╦ÅĻżĖżŲ┘YĮąĶ꬚▀Ą╚ż╦īØżĘżŲĮĶ╚ļżņżõĘĄ£gż╦ķvż╣żļŽÓšä?ų·čįĄ╚ż“īg╩®ż╣żļćŌ╠Õż“ ĮBĮķż╣żļ┼¼┴”┴xäš ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©12╠§ż╬ 9ż╦ŽÓĄ▒ ┘JĖČ╠§╝■Ą╚ż╬ Æ„╩Š┴xäš åėśI╦∙ż╬ęŖżõż╣żżł÷╦∙ż╦┘JĖČ╠§╝■ż“Æ„╩ŠżĘż╩ż▒żņżąż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©14╠§ż╦ ŽÓĄ▒ Ä┌ĖµęÄųŲ ┘JĖČ╠§╝■ż╦ż─żżżŲż╬Ä┌Ėµż“ż╣żļł÷║ŽĪó┘Jų„żõ└¹┬╩Ą╚ż╬┘JĖČ╠§╝■ż╬▒Ē╩ŠĪóšh├„ż“żĘż╩ż▒żņżą ż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©15╠§ż╦ ŽÓĄ▒

- 17. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 16®\ śIäšĘNäeż┤ż╚ż╬śIęÄųŲ ęÄųŲ▓├Č©ż¼āPż½ż╩żżżĶż”ĪóśIäšĘNäeż┤ż╚ż╦Ė„śIĘ©ż╬ž£ēėų┘ĮķśIż╬ęÄųŲż“£╩ė├ ┘JĮśI┘JĖČ├ĮĮķśIäš ĒŚ─┐ Ė┼ę¬ éõ┐╝ į^├„Ģ°ą»ÄĪ┴x äš ╩╣ė├╚╦Ą╚ż╦īØżĘżŲÅŠśIš▀ż╬į^├„Ģ°ż“ą»ÄĪżĄż╗ż╩ż▒żņżąż╩żķż╩żż åėśI╦∙ż┤ż╚ż╦ÅŠśIš▀├¹▓Šż“éõų├żĘż╩ż▒żņżąż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©16╠§ż╦ ŽÓĄ▒ Ų§╝sŠåĮYĢrĢ° ├µż╬Į╗ĖČ Ų§╝sŠåĮYĢrż╦ż¬ż▒żļĢ°├µĮ╗ĖČ┴xäš ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©17╠§ż╦ ŽÓĄ▒ ╩▄╚Īį^Ģ°ż╬Į╗ ĖČ┴xäš █═£gż“╩▄ż▒ż┐ż╚żŁżŽĪóżĮż╬Č╝Č╚Īóų▒ż┴ż╦╩▄╚Īį^Ģ°ż“█═£gš▀ż╦Į╗Ėȿʿ╩ż▒żņżąż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©18╠§ż╦ ŽÓĄ▒ Äż▓Šż╬ķćėE é∙äšš▀Ą╚żŽĪóĮ╚┌źĄ®`źėź╣ų┘ĮķśIż╦ķvż╣żļÄż▓ŠĢ°ŅÉż╬ķćėE?ų`ą┤ż“šłŪ¾ż╣żļż│ż╚ż¼żŪżŁżļ ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©19╠§ż╬ 2ż╦ŽÓĄ▒ ╠žČ©╣½š²į^Ģ° ż╬ųŲŽ▐ ÅŖųŲł╠ąąšJųZ╬─čįż╬żóżļ╣½š²į^Ģ°ż╬ū„│╔╬»╚╬ū┤ż“╚ĪĄ├żĘżŲżŽż╩żķż╩żżĄ╚ ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©20╠§ż╦ ŽÓĄ▒ ╣½Ą─ĮoĖČż╦éSżļ ŅAĮ═©ÄżĄ╚ż╬ ▒Ż╣▄ųŲŽ▐ ╣½Ą─ĮoĖČż╬╠žČ©╩▄Įośžš▀ż╬ŅAĮ═©ÄżĄ╚ż╬╠ß│÷ż“Ū¾żßĪóż│żņż“▒Ż╣▄ż╣żļąą×ķĄ╚ż“żĘżŲżŽż╩żķ ż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©20╠§ż╬ 2ż╦ŽÓĄ▒ ╚Ī┴óżŲąą×ķż╬ęÄ ųŲ é∙śžż╬╚Ī┴óżŲż╦Ą▒ż┐ż├żŲĪó╚╦ż“═■Ų╚żĘĪóėųżŽę╗Č©ż╬čįäėżĮż╬╦¹╚╦ż╬╦Į╔·╗ŅżõśIäšż╬ŲĮĘgż“ ║”ż╣żļčįäėż“żĘżŲżŽż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©21╠§ż╦ ŽÓĄ▒ é∙śžį^Ģ°ż╬ĘĄ ▀Ć┴xäš ═Ļ£gżĘż┐ł÷║Žż╦żŽĪóé∙śžį^Ģ°ż“▀Wų═ż╩ż»ĘĄ▀ƿʿ╩ż▒żņżąż╩żķż╩żż ┘JĮśIš▀ż╦īØż╣żļ┘JĮśIĘ©22╠§ż╦ ŽÓĄ▒

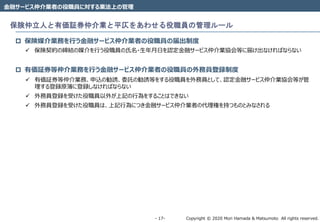

- 18. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 17®\ Į╚┌źĄ®`źėź╣ų┘ĮķśIš▀ż╬ę█┬ÜåTż╦īØż╣żļśIĘ©╔Žż╬╣▄└Ē ▒ŻĻōų┘┴ó╚╦ż╚ėąü²į^╚»ų┘ĮķśIż╚ŲĮžŲż“żóż’ż╗żļę█┬ÜåTż╬╣▄└Ēźļ®`źļ ? ▒ŻĻō├ĮĮķśIäšż“ąąż”Į╚┌źĄ®`źėź╣ų┘ĮķśIš▀ż╬ę█┬ÜåTż╬Įņ│÷ųŲČ╚ ? ▒ŻĻōŲ§╝sż╬ŠåĮYż╬├ĮĮķż“ąąż”ę█┬ÜåTż╬╩Ž├¹?╔·─Ļį┬╚šż“šJČ©Į╚┌źĄ®`źėź╣ų┘ĮķśIģf╗ߥ╚ż╦Įņż▒│÷ż╩ż▒żņżąż╩żķż╩żż ? ėąü²į^╚»Ą╚ų┘ĮķśIäšż“ąąż”Į╚┌źĄ®`źėź╣ų┘ĮķśIš▀ż╬ę█┬ÜåTż╬═ŌäšåTĄŪÕhųŲČ╚ ? ėąü²į^╚»Ą╚ų┘ĮķśIäšĪó╔Ļ▐zż╬äßšTĪó╬»ėÜż╬äßšTĄ╚ż“ż╣żļę█┬ÜåTż“═ŌäšåTż╚żĘżŲĪóšJČ©Į╚┌źĄ®`źėź╣ų┘ĮķśIģf╗ߥ╚ż¼╣▄ └Ēż╣żļĄŪÕhįŁ▓Šż╦ĄŪÕhżĘż╩ż▒żņżąż╩żķż╩żż ? ═ŌäšåTĄŪÕhż“╩▄ż▒ż┐ę█┬ÜåTęį═Ōż¼╔Žėøż╬ąą×ķż“ż╣żļż│ż╚żŽżŪżŁż╩żż ? ═ŌäšåTĄŪÕhż“╩▄ż▒ż┐ę█┬ÜåTżŽĪó╔Žėøąą×ķż╦ż─żŁĮ╚┌źĄ®`źėź╣ų┘ĮķśIš▀ż╬┤·└Ēśžż“│ųż─żŌż╬ż╚ż▀ż╩żĄżņżļ

- 19. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 18®\ Į╚┌źĄ®`źėź╣ų┘ĮķśIš▀żžż╬ź©ź¾źšź®®`ź╣źßź¾ź╚ Į╚┌śIęÄųŲż╦ę╗░ŃĄ─ż╦ęŖżķżņżļź©ź¾źšź®®`ź╣źßź¾ź╚ż“š¹éõ ? ł¾ĖµÅšŪ¾├³┴Ņ ? īØĮ╚┌źĄ®`źėź╣ų┘ĮķśIš▀ ? ╚Īę²Ž╚ĪóśIäš╬»ėÜŽ╚Ż©į┘╬»ėÜŽ╚ż“║¼żÓŻ® ? ▒Żį^śIš▀ ? ┴ó╚ļŚ╩¢╦ ? īØĮ╚┌źĄ®`źėź╣ų┘ĮķśIš▀ ? ╚Īę²Ž╚ĪóśIäš╬»ėÜŽ╚Ż©į┘╬»ėÜŽ╚ż“║¼żÓŻ® ? ▒Żį^śIš▀ ? śIäšĖ─╔Ų├³┴Ņ ? śIäš═Żų╣├³┴Ņ ? ĄŪÕh╚ĪŽ¹ ? ę█åTĮŌ╚╬├³┴Ņ ▒OČĮ╣┘ÄžżŽėąü²į^╚»Ą╚ų┘ĮķśIäšż╦ż─żŁĮ╚┌Äžż½żķį^╚»╚Īę²Ą╚▒OęĢ╬»åT╗ßżžż╬śIäš╬»╚╬ż¼żóżĻĪó╬»åT╗ßżžż╬╬»╚╬╩┬ĒŚ ż“║¼żßżŲĄžĘĮžö䚯©ų¦Ż®Šųżžż╬╬»╚╬ż¼ż½ż½ż├żŲżżżļĪŻ

- 20. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 19®\ Ą┌ę╗ĘN┘YĮęŲäėśIżŽĪóĮŅ~ųŲŽ▐ż╬ż╩żż×ķ╠µ╚Īę²ż“ąąż”ż│ż╚ż¼żŪżŁżļšJ┐╔śIš▀ Ą┌ę╗ĘN┘YĮęŲäėśIż╬ųŲČ╚Ė┼ę¬ ? ĄŪÕhż“Ą├ż┐┘YĮęŲäėśIš▀ż¼ĪóśIäšīg╩®ėŗ╗Łż╬šJ┐╔ż“╩▄ż▒żļż│ż╚żŪĪóĄ┌ę╗ĘN┘YĮęŲäėśIż“åėżÓż│ż╚ż¼żŪżŁżļĪŻ <śIäšīg╩®ėŗ╗Łż╬ėø▌d─┌╚▌> ? ęŲäėżĄż╗żļ┘YĮŅ~ż╬╔ŽŽ▐Ņ~ż“Č©żßżļł÷║ŽżŽ╔ŽŽ▐Ņ~ ? ×ķ╠µ╚Īę²źĘź╣źŲźÓż╬╣▄└ĒĘĮĘ© ? żĮż╬╦¹ęÄätż╦Č©żßżļżŌż╬ Ī∙ śIäšīg╩®ėŗ╗Łż╬ēõĖ³ż╦żŽšJ┐╔ż¼▒žę¬Ż©▌X╬óż╩żŌż╬żŽĮņ│÷Ż® Ī∙ ╝╚┤µż╬┘YĮęŲäėśIš▀żŽüŃż╗żŲēõĖ³ĄŪÕhż¼▒žę¬ Ī∙ č}╩²ż╬ĘNäeż╬┘YĮęŲäėśIż“═¼Ģrż╦åėżÓż│ż╚żŌ┐╔─▄ ? ┬─ąą▒Żį^ĮżŽĪóĖ„åėśI╚šż╬ę¬┬─ąą▒Żį^Ņ~ż“Īó1▀Lķgęį─┌Ż©Ė«┴ŅųĖČ©Ż®ż╦╣®ėÜ ? ┬─ąą▒Żį^Į▒Ż╚½Ų§╝sĪó┬─ąą▒Żį^Įą┼ėÜŲ§╝sż“ĮMż▀║Žż’ż╗żļż│ż╚ż¼żŪżŁżļ ? Ą┌ę╗ĘN┘YĮęŲäėśIš▀ż╦īØż╣żļ┘YĮų═┴¶ż╬Į¹ų╣ż╬Š▀╠ÕĄ──┌╚▌ ? Ė„└¹ė├š▀ż╦īØżĘżŲĪó┘YĮęŲäėŅ~ĪóęŲäė╚šĄ╚ż¼├„żķż½żŪżŽż╩żż×ķ╠µ╚Īę²ż╦ķvż╣żļé∙äšż“žōĄŻżĘżŲżŽżżż▒ż╩żż ? ×ķ╠µ╚Īę²ż╦ķvż╣żļé∙äšż“Īó┘YĮęŲäė╩┬äšż╬äI└Ēż╦▒žę¬ż╩Ų┌ķgż“│¼ż©żŲžōĄŻżĘżŲżŽżżż▒ż╩żż ? Ė„└¹ė├š▀ż╬Ńyąą┐┌ū∙ż╦źóź»ź╗ź╣żĘĪó╚½Ńyź═ź├ź╚Ą╚ż“═©żĖż║ż╦×ķ╠µ╚Īę²ż“īg¼Fż╣żļźŌźŪźļż“┤_┴óż╣żļż│ż╚ż╦ż╩żļĪŻ ? Č■ęį╔Žż╬ĘNäeż╬┘YĮęŲäėśIż“åėżÓł÷║ŽĪóęįŽ┬ż“Įņż▒│÷żļż│ż╚ż╦żĶżĻĪóę╗└©╣®ėÜż¼┐╔─▄ Ż©╠ž└²īØŽ¾┘YĮęŲäėśIŻ® ? ę╗└©╣®ėÜż╬ķ_╩╝╚š ? ┘YĮęŲäėśIż╬ĘNäeŻ©╦ŃČ©Ų┌ķgĪó╗∙£╩╚šĪó╣®ėÜŲ┌Ž▐ż“żĮżĒż©żļż│ż╚ż¼╠§╝■Ż® ? żĮż╬╦¹ęÄätżŪČ©żßżļ╩┬ĒŚ

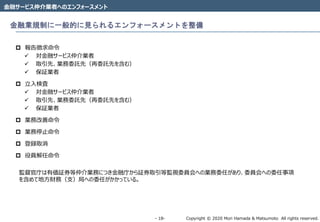

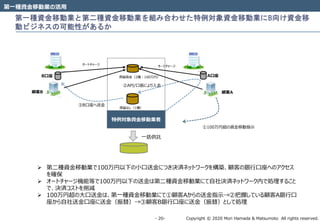

- 21. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 20®\ Ą┌ę╗ĘN┘YĮęŲäėśIż╚Ą┌Č■ĘN┘YĮęŲäėśIż“ĮMż▀║Žż’ż╗ż┐╠ž└²īØŽ¾┘YĮęŲäėśIż╦BŽ“ż▒┘YĮęŲ äėźėźĖź═ź╣ż╬┐╔─▄ąįż¼żóżļż½ Ą┌ę╗ĘN┘YĮęŲäėśIż╬╗Ņė├ ╠ž└²īØŽ¾┘YĮęŲäėśIš▀ ų═┴¶┘YĮŻ©2ĘNŻ║100═“ā꯮ ź¬®`ź╚ź┴źŃ®`źĖ ó┘100═“āę│¼ż╬┘YĮęŲäėųĖ╩Š ó┌API/┐┌š±ż╦żĶżĻ╚ļĮ ŅÖ┐═A A┐┌ū∙ ŅÖ┐═B B┐┌ū∙ ó█B┐┌ū∙żž╦═Į ź¬®`ź╚ź┴źŃ®`źĖ ų═┴¶ż╩żĘŻ©1ĘNŻ® ? Ą┌Č■ĘN┘YĮęŲäėśIżŪ100═“āęęįŽ┬ż╬ąĪ┐┌╦═Įż╦ż─żŁøQ£gź═ź├ź╚ź’®`ź»ż“śŗ║BĪóŅÖ┐═ż╬Ńyąą┐┌ū∙żžż╬źóź»ź╗ź╣ ż“┤_▒Ż ? ź¬®`ź╚ź┴źŃ®`źĖÖC─▄Ą╚żŪ100═“āęęįŽ┬ż╬╦═ĮżŽĄ┌Č■ĘN┘YĮęŲäėśIż╦żŲūį╔ńøQ£gź═ź├ź╚ź’®`ź»─┌żŪäI└Ēż╣żļż│ż╚ żŪĪóøQ£gź│ź╣ź╚ż“Ž„£p ? 100═“āę│¼ż╬┤¾┐┌╦═ĮżŽĪóĄ┌ę╗ĘN┘YĮęŲäėśIż╦żŲó┘ŅÖ┐═Aż½żķż╬╦═ĮųĖ╩ŠĪ·ó┌░č╬šżĘżŲżżżļŅÖ┐═AŃyąą┐┌ ū∙ż½żķūį╔ń╦═Į┐┌ū∙ż╦╦═ĮŻ©š±╠µŻ®Ī·ó█ŅÖ┐═BŃyąą┐┌ū∙ż╦╦═ĮŻ©š±╠µŻ®ż╚żĘżŲäI└Ē ę╗└©╣®ėÜ

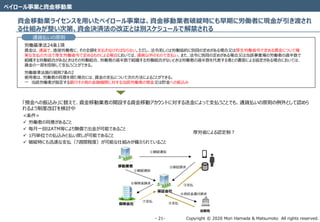

- 22. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 21®\ ź┌źżźĒ®`źļ╩┬śIż╚┘YĮęŲäėśI ┘YĮęŲäėśIźķźżź╗ź¾ź╣ż“ė├żżż┐ź┌źżźĒ®`źļ╩┬śIżŽĪó┘YĮęŲäėśIš▀ŲŲŠ`Ģrż╦żŌįńŲ┌ż╦ä║āPš▀ż╦¼FĮż¼ę²żŁČ╔żĄżņ żļ╩╦ĮMż▀ż¼š¹żż┤╬Ą┌Īó┘YĮøQ£gĘ©ż╬Ė─š²ż╚żŽäeź╣ź▒źĖźÕ®`źļżŪĮŌĮ¹żĄżņżļ ═©žøÆBżżż╬įŁät ä║āP╗∙£╩Ę©24╠§1ĒŚ ┘UĮżŽĪó═©žøżŪĪóų▒Įėä║āPš▀ż╦ĪóżĮż╬╚½Ņ~ż“ų¦ÆBż’ż╩ż▒żņżąż╩żķż╩żżĪŻż┐ż└żĘĪóĘ©┴Ņ╚¶żĘż»żŽä║āPģf╝sż╦äeČ╬ż╬Č©żßż¼żóżļł÷║ŽėųżŽ║±╔·ä║āP╩Ī┴ŅżŪČ©żßżļ┘UĮż╦ż─żżżŲ┤_ īgż╩ų¦ÆBż╬ĘĮĘ©żŪ║±╔·ä║āP╩Ī┴ŅżŪČ©żßżļżŌż╬ż╦żĶżļł÷║Žż╦ż¬żżżŲżŽĪó═©žøęį═Ōż╬żŌż╬żŪų¦ÆBżżĪóż▐ż┐ĪóĘ©┴Ņż╦äeČ╬ż╬Č©żßż¼żóżļł÷║ŽėųżŽĄ▒įō╩┬śIł÷ż╬ä║āPš▀ż╬▀^░ļ╩²żŪ ĮM┐Śż╣żļä║āPĮM║Žż¼żóżļż╚żŁżŽżĮż╬ä║āPĮM║ŽĪóä║āPš▀ż╬▀^░ļ╩²żŪĮM┐Śż╣żļä║āPĮM║Žż¼ż╩żżż╚żŁżŽä║āPš▀ż╬▀^░ļ╩²ż“┤·▒Ēż╣żļš▀ż╚ż╬Ģ°├µż╦żĶżļģfČ©ż¼żóżļł÷║Žż╦ż¬żżżŲżŽĪó ┘UĮż╬ę╗▓┐ż“┐ž│²żĘżŲų¦ÆBż”ż│ż╚ż¼żŪżŁżļĪŻ ä║āP╗∙£╩Ę©╩®ąąęÄät7╠§ż╬2 ╩╣ė├š▀żŽĪóä║āPš▀ż╬═¼ęŌż“Ą├ż┐ł÷║Žż╦żŽĪó┘UĮż╬ų¦ÆBż╦ż─żżżŲ┤╬ż╬ĘĮĘ©ż╦żĶżļż│ż╚ż¼żŪżŁżļĪŻ ę╗ Ą▒įōä║āPš▀ż¼ųĖČ©ż╣żļŃyąążĮż╬╦¹ż╬Į╚┌ÖCķvż╦īØż╣żļĄ▒įōä║āPš▀ż╬ŅAĮėųżŽ┘AĮżžż╬š±▐zż▀ ĪĖŅAĮżžż╬š±▐zż▀Ī╣ż╦╠µż©żŲĪó┘YĮęŲäėśIš▀ż╬ķ_įOż╣żļ┘YĮęŲäėźóź½ź”ź¾ź╚ż╦īØż╣żļ╦═Įż╦żĶż├żŲų¦ÆBż”ż│ż╚żŪżŌĪó═©žøÆBżżż╬įŁätż╬└²═Ōż╚żĘżŲšJżßżķ żņżļżĶż”ųŲČ╚Ė─ėåż“Ś╩ėæųą <╠§╝■> ? ä║āPš▀ż╬═¼ęŌż¼żóżļż│ż╚ ? Ü░į┬ę╗╗žżŽATMĄ╚ż╦żĶżĻ¤oāöżŪ│÷Įż¼┐╔─▄żŪżóżļż│ż╚ ? 1āęģg╬╗żŪż╬ÆB▐zż▀ż╚ÆBżżæ°żĘż¼┐╔─▄żŪżóżļż│ż╚ ? ŲŲŠ`Ģrż╦żŌčĖ╦┘ż╩ų¦ÆBŻ©7▀Lķg│╠Č╚Ż®ż¼┐╔─▄ż╩╩╦ĮMż▀ż¼éõż©żķżņżŲżżżļż│ż╚ ęŲäėśIš▀ ▒Żį^╗ß╔ń ó┘ŲŲŠ`═©ų¬ ó┘ŲŲŠ`═©ų¬ ó┌▒Żį^šłŪ¾ ó█ų¦ÆB ▒ŻĻō╗ß╔ń ó▐▒ŻĻōĮšłŪ¾ ʩ䚊ų ó▄╣®ėÜĮ▀ĆĖČšłŪ¾ ó▌ų¦ÆB ó▀ų¦ÆB ║±ä║╩Īż╦żĶżļšJČ©ųŲŻ┐

- 23. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.®\ 22®\ ▀BĮjŽ╚ █═ūo╩┐ ēł Źu č┼ ║═ ╔Ł?×I╠’╦╔▒ŠĘ©┬╔╩┬äš╦∙ tel. 03.5220.1812 email. masakazu.masujima@mhm-global.com